Custos da Qualidade Elisa Maria de Sousa Russo

- Slides: 19

Custos da Qualidade Elisa Maria de Sousa Russo

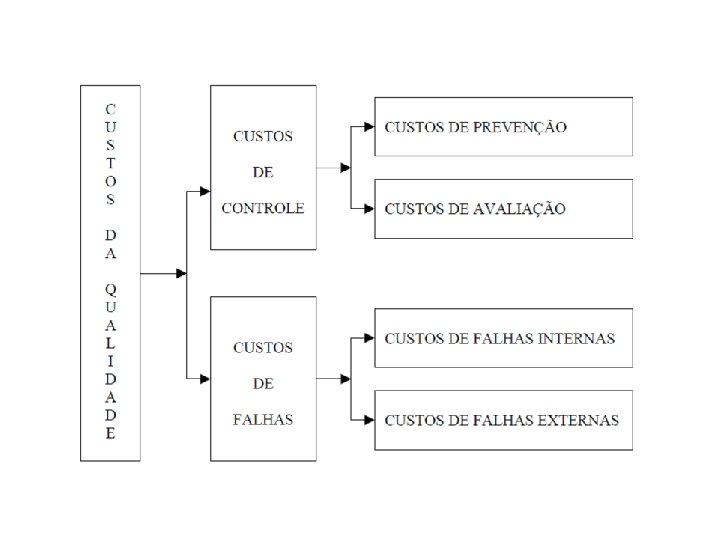

Custos de Falhas Externas Principais custos: • Garantias; • Devoluções; • Abatimentos; • Descontos; • Recall; • Insatisfação do cliente; • Perdas em vendas (pela imagem causada) • Indenizações.

Custos de Falhas Internas Principais custos; • Retrabalho; • Sucata; • Materiais inutilizáveis; • Reengenharia de produção; • Repetição de testes.

Custos de Avaliação Principais custos: • Testes de produtos; • Inspeção de matéria-prima; • Simulações; • Inspeção de acessórios; • Aceitação do produto

Custos de Prevenção • • Unidade de Gestão da Qualidade; Comitê da Qualidade; Manutenção preventiva de equipamentos; Capacitação dos colaboradores; Inspeção de fornecedores; Auditorias da qualidade; Ações preventivas; Pesquisas com clientes.

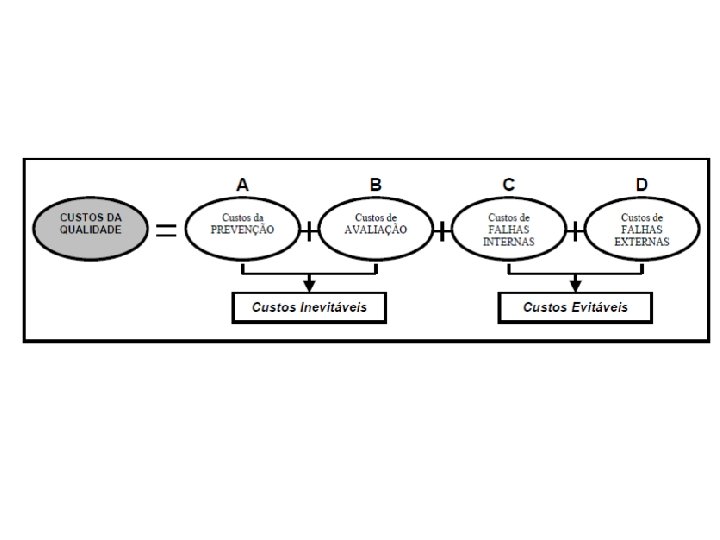

Efeito bola de neve

ESTUDO DE CASO • A Indústria e Comércio de Panificação Golden Vital, localizada no Rio de Janeiro está no mercado há 11 anos e é dirigida atualmente por seus 3 sócios fundadores. O negócio principal da empresa é a produção de pães, o qual atualmente possui 15 tipos de produtos. A empresa observou o crescimento de seus negócios de maneira repentina. A produção tímida de 20. 000 embalagens de pães mensais de uma única linha de produto aumentou, em 10 anos, para uma produção mensal de aproximadamente 1. 600. 000 embalagens, agora distribuída em várias linhas de produtos. A distribuição dos pães é feita somente no Rio de Janeiro tendo a empresa como principal canal de venda os supermercados. O departamento de qualidade busca melhorias contínuas no processo com o intuito de reduzir custos de produção e pós-produção, além de aprimorar a qualidade dos produtos.

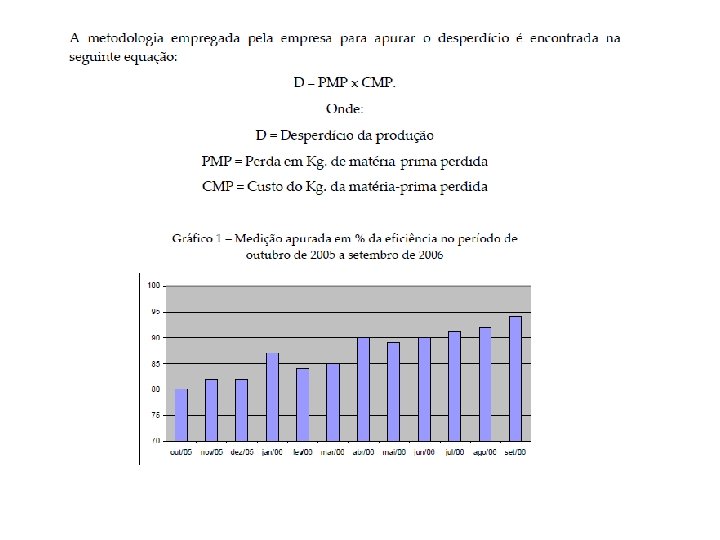

Metodologia empregada pela empresa para a apuração dos custos da qualidade

Pergunta-se • De acordo com o gráfico a eficiência aumentou. De que maneira a empresa pode ter conseguido isso? Como esse aumento reflete no aumento do ganho da empresa? Em quais categorias de custos da qualidade a empresa teve que atuar?

Sobrepeso A metodologia empregada pela empresa para apurar a perda com sobrepeso é encontrada na seguinte equação: PSP = PP x CU Onde: PSP = Perda com sobrepeso PP = Peso da produção acima do contido na embalagem CU = Custo unitário apurado no custeio por absorção

Pergunta-se • Houve uma diminuição do sobrepeso. De que maneira a empresa pode ter conseguido isso? Como esse aumento reflete no aumento do ganho da empresa? Em quais categorias de custos da qualidade a empresa teve que atuar?

• A empresa também observa uma perda no processo de embalagem. A embalagem é barata (5% do total do valor do produto), no entanto, perde-se também o produto na hora do processo de embalagem. O cálculo é feito da seguinte maneira

Pergunta-se • O produto embalado erroneamente gera uma perda, em que categoria de custos da qualidade entra essa perda? Como ela poderia ser melhorada?

A empresa está investigando é o recolhimento dos produtos por não terem sido vendidos. O gráfico abaixo mostra a evolução do recolhimento nos postos de venda.

O recolhimento impacta profundamente nos custos da qualidade. Houve uma grande diminuição do recolhimento, quase 50%. O cálculo dos custos é feito da seguinte forma

• Analise os dados mostrados. Discuta em que categoria houve melhora significativa dos custos da qualidade. Faça uma avaliação da importância de se usar os custos da qualidade para melhoria do faturamento da empresa e não somente os dados da contabilidade.