CURSO ORAMENTO PBLICO PPA LDO E LOA Instrutor

Instrutor : Omar P. Dias")

CURSO ORÇAMENTO PÚBLICO (PPA, LDO E LOA) Instrutor : Omar P. Dias

Noções de Políticas Públicas O que é Política? Política é a resolução pacífica dos conflitos (Schmitter) Compreende um conjunto de procedimentos destinados à resolução pacífica de conflitos em torno da alocação de bens e recursos públicos, onde há o envolvimento de vários atores, cujos interesses serão afetados (positiva ou negativamente), pelo rumo tomado por uma política pública qualquer.

Noções de Políticas Públicas As políticas públicas decorrem da atividade política e compreende o conjunto das decisões e ações relativas à alocação imperativa de valores, decorrente das reivindicações dos atores (trabalhadores, servidores públicos, ONGs, igrejas, políticos, empresários, mídia, determinado grupo social e até mesmo os agentes internacionais (FMI, Banco Mundial etc. ), dentre outros).

Noções de Políticas Públicas As demandas que as políticas públicas buscam atender podem ser, por exemplo, reivindicações de bens e serviços, como saúde, educação, estradas, transportes, segurança pública, previdência social, etc. Grande parte da atividade política dos governos se destina à tentativa de satisfazer essas demandas vindas dos atores sociais. Entram em cena aqueles "procedimentos formais e informais de resolução pacífica de conflitos" que caracterizam a política.

Noções de Políticas Públicas Após definidas, as políticas públicas compõem a agenda governamental, constituindo-se diretrizes do governo para a elaboração de planos e orçamentos A fase seguinte seria então planificá-las

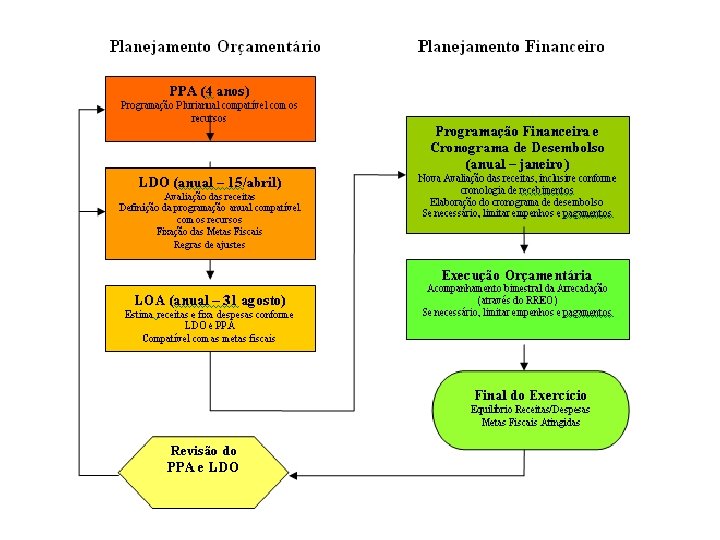

Integração de Políticas, Planos e Orçamentos

Planejamento Público É a definição de objetivos e o estabelecimento dos meios para atingi-los Base Legal CF/88 Art. 174, que diz: Como agente normativo e regulador da atividade econômica, o Estado exercerá, na forma da lei, as funções de. . . planejamento, sendo este determinante para o setor público e indicativo para o setor privado. Art. 165: apresenta os instrumentos de planejamento: PPA, LDO e LOA.

Planejamento / Orçamento Público Exigências Atuais ü Participação Social Fundamentos: Art. 1º da CF/88 - Estado Democrático de Direitos Art. 48, Parágrafo único da LRF - participação popular na elaboração e discussão dos planos e orçamentos ü Ênfase nas Realizações e Resultados Fundamento: Orçamento Moderno - ênfase nos fins (sociedade) e não nos meios (administração) ü Deve Refletir a Realidade Fundamentos: LRF (princípio do equilíbrio das contas públicas e metas realistas) IN nº 09/2003 do TCE-RO (reflexos das demandas sociais e metas realistas) üRequer setores estruturados, com quadro de pessoal suficiente e capacitado.

Planejamento / Orçamento Público

Planejamento / Orçamento Público Processo Integrado de Planejamento/Orçamento 08 08 1 09 10 11 08 09 10 11

PLANEJAMENTO/ORÇAMENTO PÚBLICO Peças de Planejamento e Orçamento na CF/88 (Art. 165, I, II e III) Conteúdo Básico PPA LDO LOA A lei que instituir o Plano Plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada. (Art. 165, § 1º) A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração Pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária (. . ). (Art. . 165, § 2º). A lei orçamentária anual compreenderá: I - o orçamento fiscal dos Poderes, órgãos e demais entidades da administração direta e indireta; II - o orçamento de investimento das empresas III - o orçamento da seguridade social. (Art. 165, § 5º).

PLANEJAMENTO/ORÇAMENTO PÚBLICO Leis Orçamentárias : Leis de Rito Especial O Executivo tem prazos constitucionais para enviar os projetos do PPA/LDO/LOA e o Legislativo para devolvê -los para sanção. (Orçamento Misto. Elaboração pelo Executivo. Aprovação pelo Legislativo)

Até 15/09")

PLANEJAMENTO/ORÇAMENTO PÚBLICO PRAZOS Até 30/08 (sendo o 1ª ano de mand. ) Até 15/09 (não sendo o 1ª ano de mand. ) PODER EXECUTIVO Governador PPA PODER LEGISLATIVO Assembléia Legislativa Até 15/10 (sendo o 1ª ano de mand. ) Até 15/12 (não sendo o 1ª ano de mand. ) art. 135, § 3º, III art. 135, § 4º, I art. 135, § 5º. Da Const. Estad. Municípios de Rondônia que não têm prazos definidos em legislação, devem adotar os da Const. Estadual.

Até 15/04")

PLANEJAMENTO/ORÇAMENTO PÚBLICO PRAZOS Até 15/05 (sendo o 1ª ano de mand. ) Até 15/04 (não sendo o 1ª ano de mand. ) PODER EXECUTIVO Governador LDO PODER LEGISLATIVO Assembléia Legislativa Até 30/06 (sendo ou não o 1ª ano de mand. ) art. 135, § 3º, III art. 135, § 4º, I art. 135, § 5º. Da Const. Estad. Municípios de Rondônia que não têm prazos definidos em legislação, devem adotar os da Const. Estadual.

Até 15/09")

PLANEJAMENTO/ORÇAMENTO PÚBLICO PRAZOS Até 30/10 (sendo o 1ª ano de mand. ) Até 15/09 (não sendo o 1ª ano de mand. ) PODER EXECUTIVO Governador LOA PODER LEGISLATIVO Assembléia Legislativa Até 15/12 (sendo ou não o 1ª ano de mand. ) Municípios de Rondônia que não têm prazos definidos em legislação, devem adotar os da Const. Estadual.

PLANEJAMENTO/ORÇAMENTO PÚBLICO Programas para Atender a Sociedade

tendo por")

PLANEJAMENTO/ORÇAMENTO PÚBLICO Planejar com Sustentabilidade Fiscal § Priorização de demandas (necessidades públicas) tendo por base o lastro de recursos. § No PPA há de ter os objetivos da política fiscal, com base em estimativas de evolução de suas receitas, gastos, resultados primários, endividamento e patrimônio público. § Planejamento voltado a atingir resultados e metas fiscais por exigência da LRF.

PLANEJAMENTO/ORÇAMENTO PÚBLICO • A compatibilidade da LOA com o PPA e com a LDO – Programas/Ações com suas metas (LDO e PPA) requerem recursos – Dotações da LOA: provêm recursos para as ações Sistema de codificações permite identificar se há compatibilidade

PLANEJAMENTO/ORÇAMENTO PÚBLICO Instrumento de Integração: o Programa ORÇAMENTO PLANEJAMENTO PROGRAMA GESTÃO

PLANEJAMENTO/ORÇAMENTO PÚBLICO Prática Atual: o Orçamento-Programa O orçamento programa é um instrumento de planejamento que permite identificar os programas, os projetos e as atividades que o Governo pretende realizar, além de estabelecer os objetivos, as metas, os custos e os resultados esperados e oferecer maior transparência dos gastos públicos. É um sistema que presta particular atenção àquilo que um governo realiza como educação, assistência médica e segurança, mais do que adquire como serviços, materiais e equipamento.

PLANEJAMENTO/ORÇAMENTO PÚBLICO Prática Atual: o Orçamento-Programa Foi introduzido com o Decreto-Lei nº 200/67, porém entrou efetivamente em atividade a partir de 2000, por efeito da Portaria nº 42/99 que introduziu a classificação gerencial da despesa: funcional e programática. Características: PROGRAMA - Integração planejamento-orçamento; - quantificação dos objetivos e fixação de metas; - relação insumo-produto; - alternativas programáticas; -acompanhamento físico financeiro; - avaliação de resultados e gerência por objetivos.

PLANEJAMENTO/ORÇAMENTO PÚBLICO A importância da Pesquisa Só é possível elaborar um plano voltado para resultados junto à sociedade se houver pesquisas visando formar banco de dados e assim obter um diagnóstico. Com base nela se criam os programas para solucionar problemas com objetivos claramente definidos, mensurados por indicadores.

PLANEJAMENTO/ORÇAMENTO PÚBLICO LÓGICA DA CONSTRUÇÃO DE UM PROGRAMA

PLANEJAMENTO/ORÇAMENTO PÚBLICO O que é programa? ü Instrumento de organização da Ação Governamental Programa Ações Projetos Atividades Operações Especiais Metas Valores ü Cada programa identifica as AÇÕES necessárias para atingir os seus OBJETIVOS, sob forma de PROJETOS, ATIVIDADES e OPERAÇÕES ESPECIAIS, especificando os respectivos VALORES e METAS. Fonte: STN

Programa Visam à solução de problema ou demanda da sociedade Instrumento de ação governamental Programa Articula iniciativas públicas e privadas Fonte: STN Mensurado por indicadores, metas e custos estabelecidos no PPA

Programa Fonte: STN

Projetos Ações Contribuem para atender")

Ações Operações das quais resultam produtos (bens ou serviços) Projetos Ações Contribuem para atender ao objetivo de um programa Fonte: STN Atividades Operações Especiais

Ação Fonte: STN

Projeto Resulta em produto que aperfeiçoa ou expande ação do governo Projeto É limitado no tempo Geralmente dá origem a atividades ou expande/aperfeiçoa as existentes

Ação / Projeto

Atividade Visa à manutenção dos serviços públicos ou administrativos já existentes Resulta em produto necessário à manutenção de ação do governo Atividade É permanente e contínua no tempo Fonte: STN

Ação / Atividade Fonte: STN

TIPOS DE PROGRAMAS DO PPA Apoio Administrativo Governo Programas Finalísticos SOCIEDADE

PLANEJAMENTO/ORÇAMENTO PÚBLICO Conteúdo PPA Conforme art. 165, inciso I, § 1º da CF/88, a lei que instituir o Plano Plurianual estabelecerá as diretrizes, objetivos e metas da administração pública para as despesas de capital e outras despesas decorrentes, bem como os programas de duração continuada.

PLANEJAMENTO/ORÇAMENTO PÚBLICO Explicando o Conteúdo PPA DIRETRIZES orientações gerais que nortearão todas as etapas do PPA. OBJETIVOS discriminação dos resultados que se pretende alcançar. Exemplos: melhorar a qualidade do ensino; combater a carência alimentar. METAS Especificação e quantificação física dos objetivos definidos. Exemplos: capacitação de 100 professores; distribuição de 500 cestas básicas; construção de 5 postos de saúde. DESPESA DE CAPITAL São os investimentos (ex. : aquisições de bens móveis e aquisição/construção de bens imóveis). DESPESA DECORRENTE São as despesas decorrentes dos investimentos previstos no PPA. Ex. : pessoal, material de consumo, equipamentos etc. PROGRAMA DE DURAÇÃO CONTINUADA Programas cuja execução ultrapassa um exercício financeiro. Ex. Programas de Assistência Social de caráter permanente.

PPA As exigências do TCE-RO através da IN nº 09/2003 Esta norma regulamenta a elaboração e fiscalização do PPA, abrangendo o Estado e Municípios de Rondônia. Estabelece critérios mínimos de elaboração do PPA, a fim de viabilizar sua fiscalização e avaliação por parte do TCE-RO, bem como o acompanhamento pelo controle interno da própria entidade. Os entes (Estado e Municípios) devem enviar o projeto do PPA para emissão de parecer pelo TCE-RO. O TCE-RO fiscaliza a execução do PPA por meio de suas auditorias.

PPA

PPA

PLANEJAMENTO/ORÇAMENTO PÚBLICO Explicando o Conteúdo LDO A lei de diretrizes orçamentárias estabelece as metas e prioridades para o exercício financeiro subseqüente, dando ênfase aos programas e ações (projetos e atividades) planejados no PPA para serem realizados naquele exercício a que se refere, conforme a previsão/confirmação de recursos. Há também outras determinações da Constituição e da LRF em termos de conteúdo, inclusive a necessidade dos Anexos de Metas e de Riscos Fiscais (serão apresentados em slides posteriores).

, a LDO:")

PLANEJAMENTO/ORÇAMENTO PÚBLICO CONTEÚDO DA LDO Conforme a Constituição (art. 165, § 2º), a LDO: -Compreenderá as metas e prioridades da administração pública, incluindo as despesas de capital para o exercício financeiro subseqüente; -Orientará a elaboração da lei orçamentária anual; -Disporá sobre as alterações na legislação tributária; e -Estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

PLANEJAMENTO/ORÇAMENTO PÚBLICO CONTEÚDO DA LDO Conforme a Lei de Responsabilidade Fiscal -Equilíbrio entre receitas e despesas (Art. 4º, I, a) - Critérios e forma de limitação de empenho (Art. 4º, I, b) - Normas relativas ao controle de custos e à avaliação dos resultados programas financiados com recursos dos orçamentos (Art. 4º, I, e) - Condições e exigências para transferências de recursos a entidades públicas e privadas (Art. 4º, I, f) - Anexo de Metas Fiscais (Art. 4º, § 1º) - Anexo de Riscos Fiscais (Art. 4º, § 3º) -Regulamentação sobre a programação financeira e o cronograma de execução mensal de desembolso (Art. 9º) - Forma de utilização e montante da reserva de contingência (Art. 5º, III) - Regulamentação sobre concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita (Art. 14)

PLANEJAMENTO/ORÇAMENTO PÚBLICO Explicando o Conteúdo LOA A lei orçamentária anual deverá conter, de forma consolidada, todas as receitas e despesas da administração direta e indireta (Poderes, autarquias, fundações e empresas estatais dependentes), com destaques para os orçamentos fiscal, da seguridade social e de investimentos em empresas estatais independentes). Princípios da Unidade e da Universalidade

PLANEJAMENTO/ORÇAMENTO PÚBLICO Explicando o Conteúdo Art. 165, § 8º da CF LOA para 2012 Receitas Despesas Oper. Créd. Suplemen. (orçam. /ARO) No montante de. . A lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa, não se incluindo na proibição a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita. Princípio da Exclusividade

PLANEJAMENTO/ORÇAMENTO PÚBLICO LOA Conteúdo, estrutura e forma da proposta orçamentária Nos termos do art. 22 da Lei nº 4. 320/64, a proposta orçamentária deve conter: I – Mensagem, que conterá: exposição circunstanciada da situação econômico-financeira, documentada com demonstração da dívida fundada e flutuante, saldos de créditos especiais, restos a pagar e outros compromissos financeiros exigíveis; exposição e justificação da política econômico-financeira do Governo; justificação da receita e despesa, particularmente no tocante ao orçamento de capital. II – Projeto de Lei de Orçamento. III – Tabelas e Quadros das Receitas / Despesas e Programas de Trabalho

PLANEJAMENTO/ORÇAMENTO PÚBLICO Quem são os Responsáveis ? üFase de Elaboração do Planej. /Orçamento üFase de Execução üFase de Monitoramento e Avaliação üFase de Correção / Revisão

PLANEJAMENTO/ORÇAMENTO PÚBLICO Elaboração do PPA / Orçamento Requer trabalho conjunto: Setores de Planejamento, Orçamento e Finanças Etapa de elaboração do PPA 1ª) Levantamento dos problemas sociais básicos que devem ser resolvidos, segregando-os por área de atuação do governo; 2º) Adaptação dos recursos disponíveis, priorizando as demandas 3º) Elaboração dos programas por parte das unidades setoriais; 4º) Consolidação das propostas e elaboração da proposta final por parte do órgão central de planejamento.

PLANEJAMENTO/ORÇAMENTO PÚBLICO Etapa de elaboração do Orçamento 1º Estimativa da receita; 2º Formulação da proposta parcial de orçamento de cada unidade gestora (ações que se pretende executar através de cada órgão/Poder); 3º Compatibilização das propostas setoriais à luz das prioridades estabelecidas e dos recursos disponíveis, conforme orientações e diretrizes da LDO, e; 4º Consolidação e montagem, por parte do órgão central de planejamento/orçamento, da proposta orçamentária a ser submetida à apreciação do Poder Legislativo.

FLUXO DO PROCESSO DE ELABORAÇÃO DA PROPOSTA ORÇAMENTÁRIA Órgão Central de Orçamento Órgão Setorial de Orçamento Unidade Orçamentária Chefe do Poder Executivo INÍCIO DEFINE: -Diretrizes Estratégicas - Parâmetros Quantitativos - Normas para Elaboração Fixa Diretrizes Setoriais PROPOSTA PROGRAMAS - Projetos Estuda, Define e Divulga Limites - Atividades - Operações Espec. Compara Limites / Projetos / Atividades / Operações Especiais Ajusta Propostas Setoriais Consolida e Formaliza o PLOA Consolida e Valida Propostas Formaliza Proposta Decide Envia o PLOA ao Legislativo

PLANEJAMENTO/ORÇAMENTO PÚBLICO Fase da Execução ü Principal responsável: Chefe do Executivo üRequer empenho de todos Tem-se a ocorrência dos diversos atos e fatos administrativos, como licitação, emissão de empenhos, liquidação e pagamento da despesa, abertura de créditos adicionais, dentre outros. üExige Atuação dos Controles

PLANEJAMENTO/ORÇAMENTO PÚBLICO Fase da Monitoramento e Avaliação Principal responsáveis: Órgão de Controle Interno e Setoriais (gerências) É o acompanhamento e a avaliação do processo de execução orçamentária, consistindo nas ações que caracterizam o exercício da fase do controle. O processo de avaliação deve ser o de contribuir positivamente para o atingimento dos objetivos governamentais.

")

PLANEJAMENTO/ORÇAMENTO PÚBLICO Quem Controla a Gestão Pública? Controle Interno (órgão de controle e setoriais) Controle Externo v. Tribunal de Contas (Fiscaliza e emite Parecer sobre contas) v. Poder Legislativo (Fiscaliza e julga politicamente o chefe do Executivo) Controle Social (Participa do planejamento, acompanha a execução, examina a prestação de contas)

PLANEJAMENTO/ORÇAMENTO PÚBLICO Fase da Monitoramento e Avaliação O controle poderá ser interno, quando realizado por agentes do próprio órgão, ou externo, quando realizado pelo Poder Legislativo, auxiliado tecnicamente pelo Tribunal de Contas. Classificação dos Controle prévio: quando as ações de controle acontecem antes que os atos e fatos ocorram, como é o caso do exame dos atos de admissão de pessoal, de editais de licitação etc. Controle concomitante: é quando controle se realiza enquanto os atos se encontram em andamento, como nas prestações de serviço e execução de obras públicas. Controle subseqüente: é aquele aplicado posteriormente aos atos e fatos realizados pela administração, tal como a análise de prestações de contas.

PLANEJAMENTO/ORÇAMENTO PÚBLICO Fase da Revisão / Correção A revisão acontece após as avaliações periódicas. Corrigi-se as falhas de concepção e execução de planos e orçamentos, constituindo em aprendizado. Tanto o PPA como o orçamento não são peças rígidas ao ponto de não ser permitido modificações. Podem ser alterados da mesma forma que foram concebidos (por lei), dentro de uma razoabilidade.

PLANEJAMENTO/ORÇAMENTO PÚBLICO Mas o Que é Orçamento Público? É uma previsão de quanto dinheiro o Governo vai arrecadar no ano, especificando-se no mesmo documento onde esses recursos serão gastos.

PLANEJAMENTO/ORÇAMENTO PÚBLICO Por que o Governo Precisa de um Orçamento?

PLANEJAMENTO/ORÇAMENTO PÚBLICO Funções Econômicas do Estado cumpridas através do Orçamento Função Alocativa Quando o Estado aloca recursos para prover a sociedade de determinados bens e serviços, em que o setor privado não teria a plena capacidade e a mesma eficiência em supri-la. Função Distributiva Se caracteriza, por exemplo, quando o Estado impõe maior carga tributária a alguns para melhorar a situação da camada mais pobre da população (distribuição de renda). Função Estabilizadora Quando o Estado intervém na economia para manter estáveis os preços de bens e serviços oferecidos pelo setor privado, por exemplo.

Princípios orçamentários PLANEJAMENTO/ORÇAMENTO PÚBLICO Princípios Orçamentários a serem observados na elaboração e execução do Orçamento Unidade/Totalidade ÄÄOrçamento Bruto Ä Universalidade Ä Anualidade/Periodicidade Ä Exclusividade Ä Equilíbrio Ä Publicidade Ä Especificação/Especialização Ä Não-afetação de receitas

PLANEJAMENTO/ORÇAMENTO PÚBLICO RECEITA PÚBLICA Conceito A Receita Pública é a entrada de recursos que, integrando-se ao patrimônio público sem quaisquer reservas, condições ou correspondências no passivo, vem acrescer o seu vulto, como elemento novo e positivo (Aliomar Baleeiro). É todo recurso obtido pelo Estado, de origem orçamentária, para atender as despesas públicas (ponto de vista orçamentário/financeiro)

Estágios da receita orçamentária PREVISÃO CAIXAS Fonte: STN BANCOS RECOLHIMENTO

PLANEJAMENTO/ORÇAMENTO PÚBLICO CLASSIFICAÇÃO ORÇAMENTÁRIA DA RECEITA No orçamento a receita apresenta menor quantidade de quadros e demonstrativos do que a despesa, por ser menos rígido seu controle. Não se exige prévia autorização orçamentária para arrecadação das receitas tributárias e outras, basta que estas tenham sido criadas por legislação específica e serem estimadas no orçamento. É necessário ordená-las segundo classificações, por serem os recursos orçamentários de variada natureza e origem.

TRIBUTÁRIA (2) DE")

PLANEJAMENTO/ORÇAMENTO PÚBLICO Classificações da receita orçamentária NATUREZA DA RECEITA ORIGEM (1) TRIBUTÁRIA (2) DE CONTRIBUIÇÕES (3) PATRIMONIAL CORRENTE (1) (4) AGROPECUÁRIA (5) INDUSTRIAL (6) DE SERVIÇOS (7) TRANSFERÊNCIAS CORRENTES (9)OUTRAS RECEITAS CORRENTES (1) OPERAÇÕES DE CRÉDITO (2) ALIENAÇÃO DE BENS DE CAPITAL (2) (3) AMORTIZAÇÃO DE EMPRÉSTIMOS (4) TRANSFERÊNCIA DE CAPITAL (5) OUTRAS RECEITAS DE CAPITAL Fonte: STN

PLANEJAMENTO/ORÇAMENTO PÚBLICO EX: CLASSIFICAÇÃO ORÇAMENTÁRIA DA RECEITA 1 CATEGORIA ECONÔMICA Receita Corrente ORIGEM Receita Tributária ESPÉCIE Impostos RUBRICA Imposto Sobre Patrimônio Renda ALÍNEA Imp. S/ Renda e Prov. Qualquer Natureza SUBALÍNEA Pessoas Físicas Fonte: STN 1 1 2 04 10

PLANEJAMENTO/ORÇAMENTO PÚBLICO Classificação da Receita segundo as fontes de recursos Tal classificação decorre da necessidade de melhor acompanhamento e controle do grande número de vinculações existentes entre receitas e despesas. Permite demonstrar as parcelas de recursos comprometidos com o atendimento de determinadas finalidades e aqueles que podem ser livremente alocados a cada elaboração orçamentária. RECURSOS NÃO DESTINADOS A CONTRAPARTIDA RECURSOS DO TESURO – EXERCÍCIO CORRENTE RECURSOS ORDINÁRIOS DETALHAMENTO Exemplo: IPTU 0. 1. 00 Recursos Ordinários

PLANEJAMENTO/ORÇAMENTO PÚBLICO Classificação por Fontes de Recursos – a mais nova classificação da Receita A Fonte de Recursos é o passo obrigatório entre a receita e a despesa do governo

CORRENTE - INTRA CORRENTE ORÇAMENTÁRIO CAPITAL / INTRA CAPITAL EXTRA ORÇAMENTÁRIO Fonte: STN REGISTRO DE INGRESSOS DE TERCEIROS (EXTRAOR. ) TRIBUTÁRIA CONTRIBUI. PATRIMONIAL AGROPEC. INDUSTRIAL SERVIÇOS TRANSFER. OUTRAS 6º PASSO ORIGENS DAS RECEITAS ORÇAMENTÁRI AS DE CAPITAL E INTRAOR. DE CAPITAL 5º PASSO ORIGENS DAS RECEITAS ORÇAMENT. CORRENTES E INTRAOR. CORRENTES 4º PASSO IDENTIFICAR CATEGORIA ECONÔMICA DA RECEITA ORÇAMENT. 3º PASSO INGRESSOS ORÇAMENT. OU EXTRAOR. ? 2º PASSO 1º PASSO Metodologia para a classificação dos ingressos financeiros IDENTIFICAR CONTA EX. TRIBUTÁRIA: IMPOSTOS TAXAS CONT. MELHORIA ETC. OP. CRÉDITO ALIENAÇÕES BENS AMORT. EMPREST. TRANSF. CAPITAL OUTRAS EX. OP. CRÉD. : INTERNAS EXTERNAS DEPÓSITOS CAUÇÕES RECEITAS EXTRAORÇAM. DOAÇÕES INSC. D. ATIVA

PLANEJAMENTO/ORÇAMENTO PÚBLICO DESPESA PÚBLICA Conceito Em termos gerais corresponde aos gastos efetuados pelo Estado com vistas ao atendimento das necessidades coletivas (econômicas e sociais) e ao cumprimento das responsabilidades institucionais do setor público, devendo ser realizadas por autoridades competentes e com base em autorizações do Poder Legislativo, por meio da lei orçamentária ou de créditos adicionais.

da Despesa Orçamentária São as etapas ou passos que devem")

PLANEJAMENTO/ORÇAMENTO PÚBLICO Fases (Estágios) da Despesa Orçamentária São as etapas ou passos que devem ser observados na execução da despesa pública. Segundo a doutrina majoritária, a despesa pública possui quatro estágios: Fixação, Empenho, Liquidação e Pagamento; no entanto, doutrinadores mais recentes têm considerado como um dos estágios a Licitação. FIXAÇÃO LICITAÇÃO EMPENHO LIQUIDAÇÃO PAGAMENTO

Fixação Quando a despesa pública é fixada na LOA b) Licitação")

PLANEJAMENTO/ORÇAMENTO PÚBLICO a) Fixação Quando a despesa pública é fixada na LOA b) Licitação Por determinação constitucional é passo obrigatório que a despesa pública deve percorrer. A licitação é o conjunto de procedimentos administrativos que objetiva a procura e a escolha das melhores condições para o Estado adquirir bens de consumo, de investimentos e contratar serviços.

PLANEJAMENTO/ORÇAMENTO PÚBLICO Licitação É o passo obrigatório que a despesa pública deve percorrer. A licitação é o conjunto de procedimentos administrativos que objetiva a procura e a escolha das melhores condições para o Estado adquirir bens de consumo, de investimentos e contratar serviços. A norma que regulamenta a matéria é a Lei nº 8. 666/93 com as alterações posteriores. Os tipos de modalidade de licitação são: Convite, Tomada de Preços, Concorrência, Concurso, Leilão e, a mais nova modalidade, o Pregão. Há os casos de dispensa de licitação - art. 24 e incisos da Lei nº 8. 666/93, e casos de inexigibilidade – art. 25 da referida lei

PLANEJAMENTO/ORÇAMENTO PÚBLICO Modalidades de Licitação - Concorrência – 45 dias: quando a licitação for do tipo melhor técnica ou técnica e preço, ou o regime de execução do objeto for empreitada integral; 30 dias: para os demais casos - Tomada de Preços – 30 dias: no caso de licitação do tipo melhor técnica ou técnica e preço; 15 dias: para demais casos; - Convite - 05 dias úteis: qualquer caso; - Pregão - sendo este realizado por duas formas, o Presencial e o Eletrônico. – 8 dias úteis após a publicação do edital

Tabela com valores das licitações

Para aquisição de")

PLANEJAMENTO/ORÇAMENTO PÚBLICO Pregão: a nova modalidade de Licitação (Lei 10. 520/2002) Para aquisição de bens e serviços comuns, poderá ser adotada a licitação na modalidade de pregão. Consideram-se bens e serviços comuns, aqueles cujos padrões de desempenho e qualidade possam ser objetivamente definidos pelo edital, por meio de especificações usuais no mercado. Poderá ser realizado o pregão por meio da utilização de recursos de tecnologia da informação, nos termos de regulamentação específica.

Empenho O empenho da despesa é o ato emanado de autoridade")

PLANEJAMENTO/ORÇAMENTO PÚBLICO c) Empenho O empenho da despesa é o ato emanado de autoridade competente que cria para o Estado uma obrigação de pagamento, pendente ou não de implemento de condição (art. 58 da Lei nº 4. 320/64). É sempre prévio, ou seja, deve preceder a realização da despesa e está restrito ao limite do crédito. Conforme art. 60 da referida Lei, é vedado a realização de despesa sem prévio empenho. É o ato que dá início à relação contratual entre o setor público e seus fornecedores, representando a eles a garantia de que foi bloqueada uma parcela suficiente de dotação orçamentária, cuja quitação ocorrerá com a posterior liquidação dos compromissos assumidos, e conseqüente pagamento por parte da administração.

Empenho O empenho é o principal instrumento com que conta a")

PLANEJAMENTO/ORÇAMENTO PÚBLICO c) Empenho O empenho é o principal instrumento com que conta a administração pública para acompanhar e controlar a execução dos orçamentos. Empenhar a despesa significa enquadrá-la no crédito orçamentário apropriado e deduzi-la do saldo da dotação do referido crédito. A assunção de compromisso sem prévio empenho implica em responsabilidade pessoal da autoridade e o pagamento sem tal formalidade, sujeita o ordenador de despesa ao processo de tomada de contas e a outras medidas legais.

PLANEJAMENTO/ORÇAMENTO PÚBLICO São três as modalidades de empenho: ORDINÁRIO Quando o valor exato da despesa é conhecido, cujo pagamento se processe de uma só vez. GLOBAL Quando destinado a atender despesas contratuais e outras, sujeitas a parcelamento, cujo montante possa ser determinado. Tal modalidade é muito utilizada no empenho da despesa da folha de pagamento, assim como em contratos de prestação de serviços e realização de obras. POR ESTIMATIVA Quando destinado a atender despesas para as quais não se possa, previamente, determinar o montante exato (variáveis), tais como as despesas com energia elétrica, serviços telefônicos, passagens, etc. Na hipótese da estimativa do valor empenhado for menor que o valor exato, far-se-á o empenho complementar da diferença. Quando a estimativa empenhada for maior que o valor exato, far-se-á a anulação da parte referente à diferença, revertendo esta à dotação pela qual ocorreu a despesa.

Liquidação É o conjunto de procedimentos realizados pelo(s) agente(s) público(s) da")

PLANEJAMENTO/ORÇAMENTO PÚBLICO d) Liquidação É o conjunto de procedimentos realizados pelo(s) agente(s) público(s) da área competente, sob a supervisão do ordenador de despesas, no qual se verifica o direito do credor (implemento de condição), tendo por base os títulos e documentos comprobatórios do respectivo crédito; após o exame da documentação, torna, em princípio, líquido e certo o direito do credor contra o Erário. Verifica-se, portanto, se a despesa foi regularmente empenhada e que a entrega o bem ou serviço foi realizada de maneira satisfatória, conforme condições previamente acertadas (na licitação, no contrato e no empenho).

Liquidação Tal procedimento certamente pode ensejar um conjunto muito amplo de")

PLANEJAMENTO/ORÇAMENTO PÚBLICO d) Liquidação Tal procedimento certamente pode ensejar um conjunto muito amplo de verificações, tais como cumprimento do prazo por parte do fornecedor, testes de verificação da qualidade do material adquirido ou do que foi aplicado (no caso de obras), adequado índice de reajuste aplicado (em caso de incidência), idoneidade dos documentos fiscais etc. De acordo com o art. 62 da Lei nº 4. 320/64, o pagamento da despesa só será efetuado quando ordenado após sua regular liquidação. Como se pode notar, é nesse estágio que, de fato, se materializa a realização da despesa, sendo o pagamento (estágio posterior) uma mera decorrência.

Pagamento É o estágio final da execução da despesa orçamentária, previsto")

PLANEJAMENTO/ORÇAMENTO PÚBLICO e) Pagamento É o estágio final da execução da despesa orçamentária, previsto no art. 62 da Lei nº 4. 320/64, sendo o ato pelo qual a Fazenda Pública satisfaz o credor e extingue a obrigação, mediante o pagamento, recebendo deste a devida quitação. O pagamento da despesa só deverá ser realizado depois de sua regular liquidação (estágio visto anteriormente) e da autorização do ordenador de despesa ou autoridade competente.

Esquema da Execução da Despesa Pública PPA LDO LOA PROGRAMAÇÃO FINANCEIRA LICITAÇÃO EMPENHO CONTRATO LIQUIDAÇÃO PAGAMENTO

Classificações da despesa orçamentária INSTITUCIONAL Quem é o responsável? FUNCIONAL Em que área fazer? ESTRUTURA PROGRAMÁTICA Por que é feito, para que é feito e o que se espera? NATUREZA DA DESPESA Efeito econômico, classe de gasto, estratégia para realização e insumos necessários. FONTE DE RECURSO Recursos utilizados correspondem à contrapartida? São de que exercício? De onde vêm? Fonte: STN

PLANEJAMENTO/ORÇAMENTO PÚBLICO Classificação institucional 25 ORGÃO Secretaria de Saúde TIPO ADMINISTRAÇÃO 1 – Direta 2 – Autarquia, Fundação e Agência 9 – Fundo UNIDADE ORÇAMENTÁRIA Fundo Municipal de Saúde Fonte: STN 9 01 UO

Classificação funcional 12 FUNÇÃO Educação SUBFUNÇÃO Ensino Fundamental Fonte: STN 361

Aquisição")

Classificação Programática 0044 PROGRAMA Educação Nota 10 AÇÃO (Projeto, Atividade e Operação Especial) Aquisição de material didático Fonte: STN 2992

Classificação: Natureza da Despesa 3 CATEGORIA ECONÔMICA Despesa Corrente GRUPO DE DESPESA Outras Despesas Correntes MODALIDADE DE APLICAÇÃO Aplicação Direta ELEMENTO DE DESPESA Material de Consumo DETALHAMENTO DA DESPESA Combustíveis e Lub. Automotivos Fonte: STN 3 90 ND 30 XX

Classificações PÚBLICO da Despesa Orçamentária PLANEJAMENTO/ORÇAMENTO CATEGORIA ECONÔMICA E GRUPO DA NATUREZA DA DESPESA ØIdentifica de forma sintética o objeto de gasto. ØAgrega os elementos de despesa de mesma natureza. GRUPO DE DESPESAS CORRENTES DESPESAS DE CAPITAL Fonte: STN 1 PESSOAL E ENCARGOS SOCIAIS 2 JUROS E ENCARGOS DA DÍVIDA 3 OUTRAS DESPESAS CORRENTES 4 INVESTIMENTOS 5 INVERSÕES FINANCEIRAS 6 AMORTIZAÇÃO DA DÍVIDA 9 RESERVA DE CONTINGÊNCIA/RESERVA DO RPPS

Classificações. PÚBLICO da Despesa Orçamentária PLANEJAMENTO/ORÇAMENTO MODALIDADE DE APLICAÇÃO 20 TRANSFERÊNCIAS À UNIÃO 22 EXECUÇÃO ORÇAMENTÁRIA DELEGADA À UNIÃO 30 TRANSFERÊNCIAS A ESTADOS E AO DISTRITO FEDERAL 31 TRANSFERÊNCIAS A ESTADOS E AO DISTRITO FEDERAL – FUNDO A FUNDO 32 EXECUÇÃO ORÇAMENTÁRIA DELEGADA À ESTADOS E AO DISTRITO FEDERAL 40 TRANSFERÊNCIAS A MUNICÍPIOS 41 TRANSFERÊNCIAS A MUNICÍPIOS – FUNDO A FUNDO 42 EXECUÇÃO ORÇAMENTÁRIA DELEGADA À MUNICÍPIOS 50 TRANSFERÊNCIAS A INSTITUIÇÕES PRIVADAS SEM FINS LUCRATIVOS 60 TRANSFERÊNCIAS A INSTITUIÇÕES PRIVADAS COM FINS LUCRATIVOS 70 TRANSFERÊNCIAS A INSTITUIÇÕES MULTIGOVERNAMENTAIS 71 TRANSFERÊNCIAS A CONSÓRCIOS PÚBLICOS 72 EXECUÇÃO ORÇAMENTÁRIA DELEGADA À CONSÓRCIOS PÚBLICOS 80 TRANSFERÊNCIAS AO EXTERIOR 90 APLICAÇÕES DIRETAS 91 APLICAÇÃO DIRETA DECORRENTE DE OPERAÇÃO ENTRE ÓRGÃOS, FUNDOS E ENTIDADES INTEGRANTES DOS ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL 99 A DEFINIR

PLANEJAMENTO/ORÇAMENTO PÚBLICO ü ELEMENTO DA DESPESA: identifica os objetos de gastos, o que vai ser adquirido para consecução dos programas. ü DESDOBRAMENTO FACULTATIVO DO ELEMENTO DA DESPESA: cada ente poderá detalhar os elementos de despesa conforme a necessidade de informação mais analítica.

Compreendendo os Códigos do Orçamento

CORRENTE - INTRA CORRENTE ORÇAMENTÁRIO CAPITAL / INTRA CAPITAL EXTRA ORÇAMENTÁRIO Fonte: STN REGISTRO DE INGRESSOS DE TERCEIROS (EXTRAOR. ) • PESSOAL E ENCARGOS • JUROS E ENCARGOS DA DÍVIDA • OUTRAS DESPESAS CORRENTES 6º PASSO GND DAS DESPESAS ORÇAMENT. DE CAPITAL E INTRAOR. DE CAPITAL 5º PASSO GND DAS DESPESAS ORÇAMENT. CORRENTES E INTRAOR. CORRENTES 4º PASSO IDENTIFICAR CATEGORIA ECONÔMICA DA DESPESA ORÇAMENT. 3º PASSO FATO ORÇAMENT. OU EXTRA ORÇAMENTÁRIO 2º PASSO 1º PASSO Metodologia para a classificação quanto à natureza da despesa IDENTIFICAR CONTA EX. OUTRAS DESPESAS CORRENTES: 30 -Material de Consumo • INVESTIMENTOS • INVERSÕES FINANCEIRAS • AMORTIZAÇÃO DA DÍVIDA SAÍDAS COMPENSATÓRIAS PAGAMENTO RP EX. INVERSÕES FINANCEIRAS: 61 -Aquisição de Imóveis Devolução valores terceiros Recolhimento retenções

Créditos orçamentários Inicial Créditos Orçamentários Adicionais Fonte: STN Suplementares Especiais Extraordinários

CRÉDITOS ADICIONAIS")

PLANEJAMENTO/ORÇAMENTO PÚBLICO Classificação dos Créditos Adicionais (Lei nº 4. 320/64, art. 42) CRÉDITOS ADICIONAIS TIPO FINALIDADE SUPLEMENTARES Os destinados a reforço de dotação orçamentária já existente que se tornou insuficiente durante a execução do orçamento, decorrentes, geralmente, de erros de orçamentação. ESPECIAIS Os destinados a despesas com programas ou categoria de programas (projeto, atividade ou operações especiais) novos, por não haver dotações orçamentárias anteriormente criadas. Sua ocorrência indica, geralmente, a existência de erros de planejamento. EXTRAORDINÁRIOS Os destinados a atender despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna, ou calamidade pública.

Créditos orçamentários Superávit Financeiro CF 88 Recursos sem Despesas Excesso de Arrecadação Fontes de Recursos Operações de Crédito Reserva de Contingência Decreto Lei 200/67 Fonte: STN 4320/64 Anulação de Dotação

PLANEJAMENTO/ORÇAMENTO PÚBLICO Forma de Abertura dos Créditos Adicionais (Arts. 42 e 43 da Lei nº 4. 320/64) Os créditos suplementares e especiais serão autorizados por lei e abertos por decreto do Poder Executivo. Dependem da existência de recursos para sua abertura. Os créditos extraordinários independem de lei autorizativa, mas sua abertura será feita por decreto do Poder Executivo. As fontes de recursos para abertura dos créditos adicionais suplementares e especiais são: superávit financeiro do anterior; anulação de dotação; excesso de arrecadação; operações de crédito.

Objetivo da Lei de Responsabilidade Fiscal Art. 1º, § 1º: A responsabilidade na gestão fiscal pressupõeação a planejada transparente previnem riscos e corrigem desvios Fonte: STN

PRINCÍPIOS / PILARES DA LRF EQUILÍBRIO DAS CONTAS PÚBLICAS P L A N E J A M E N T O T R A N S P A R Ê N C I A C O N T R O L E R E S P O N S A B I L I Z A Ç Ã O

PLANEJAMENTO/ORÇAMENTO PÚBLICO Os Cuidados na Execução Orçamentária Necessidade de elaborar a Programação Financeira e o Cronograma de Desembolso A LRF ordena que: Art. 8 o Até trinta dias após a publicação dos orçamentos, nos termos em que dispuser a lei de diretrizes orçamentárias e observado o disposto na alínea c do inciso I do art. 4 o, o Poder Executivo estabelecerá a programação financeira e o cronograma de execução mensal de desembolso. É Adequar o ritmo de pagamentos ao ritmo dos ingressos de recursos financeiros no caixa.

PLANEJAMENTO/ORÇAMENTO PÚBLICO A limitação de empenho e de movimentação financeira Art. 9 o da LRF: Se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subseqüentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias. A limitação da movimentação financeira (pagamentos) também é outra exigência da Lei Fiscal.

Limites da LRF 1. Despesa com pessoal; 2. Dívida, endividamento e operações de crédito; 3. Antecipação de Receita Orçamentária - ARO; 4. Garantia e Contragarantias; 5. Restos a pagar. Fonte: STN

PLANEJAMENTO/ORÇAMENTO PÚBLICO A importância da Receita Pública na gestão fiscal Assim estabelece a LRF: Art. 11. Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação. Parágrafo único. É vedada a realização de transferências voluntárias para o ente que não observe o disposto no caput, no que se refere aos impostos.

PLANEJAMENTO/ORÇAMENTO PÚBLICO As precauções com a Renúncia de Receitas As renúncias de receitas representam uma perda significativa de receitas, razão pela qual devem ser evitadas. A LRF impõe uma série de restrições à concessão de benefícios fiscais. Renúncia de receita é a desistência de um direito sobre determinado tributo, por abandono ou desistência expressa do ente federativo competente para sua instituição.

:")

PLANEJAMENTO/ORÇAMENTO PÚBLICO Renúncia de Receita A Renúncia compreende (Artigo 14, § 1º da LRF): – – – Anistia (exclusão das penalidades e não do crédito tributário), Remissão (exclui os tributos e as penalidades), subsídio, crédito presumido, concessão de isenção (é a dispensa do tributo devido) em caráter não geral, – alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e – outros benefícios que correspondam a tratamento diferenciado. Fonte: STN

– estimativa do")

PLANEJAMENTO/ORÇAMENTO PÚBLICO A Renúncia deverá estar acompanhada de: (LRF, Art. 14) – estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos dois seguintes, – atender ao disposto na lei de diretrizes orçamentárias e a pelo menos uma das seguintes condições: • I - demonstração pelo proponente de que: – a renúncia foi considerada na estimativa de receita da lei orçamentária, na forma do art. 12 da LRF, e – de que não afetará as metas de resultados fiscais previstas no anexo próprio da lei de diretrizes orçamentárias; • II - estar acompanhada de medidas de compensação, no período mencionado no caput, por meio do aumento de receita: proveniente: – da elevação de alíquotas, – ampliação da base de cálculo, – majoração ou criação de tributo ou contribuição. No caso do inciso II a renúncia só entrará em vigor quando implementadas as medidas Não se aplica às alterações das alíquotas de II, IE, IPI e IOF, nem a cancelamento de débito cujo montante seja inferior ao dos respectivos custos de cobrança. Fonte: STN

PLANEJAMENTO/ORÇAMENTO PÚBLICO A Despesa Pública na Gestão Fiscal Com a LRF, todo o gasto público está atrelado à arrecadação das receitas. Tem-se limites para: o montante da dívida, limites e condições para o aumento de gastos com as despesas de pessoal, de seguridade social, e despesas relativas às ações continuadas. A amarração não é só nos limites máximos, mas também nos limites prudenciais. Institui-se ainda o mecanismo de compensação

PLANEJAMENTO/ORÇAMENTO PÚBLICO Exigências para a criação de despesas (arts. 15, 16 e 17 da LRF) • Estimar o impacto orçamentário-financeiro para o exercício de referência e para os dois seguintes. • Demonstrar a origem dos recursos para custeio – fontes de compensação. • Comprovar que não afetará as metas de resultados fiscais. Fonte: STN

PLANEJAMENTO/ORÇAMENTO PÚBLICO Dos Restos a Pagar – Fundamentos, Definições A denominação “restos a pagar” decorre, principalmente, no princípio da anualidade do orçamento e da competência, uma vez que por este princípio decorre a necessidade de se lançar a despesa à conta do exercício em que houve a respectiva autorização orçamentária. Caso ainda não tenha sido paga, a despesa orçamentária é registrada em 31 de dezembro em “restos a pagar”, como uma obrigação do poder público frente ao fornecedor. O pagamento da despesa inscrita em restos a pagar dar-se-á de forma extraorçamentária.

Inscrição de Restos a pagar Inscrição de Restos a Pagar Art. 36 da Lei 4. 320: Inscrevem-se em restos a pagar as despesas empenhadas e não pagas até 31 de dezembro. (Princípio da anualidade) • Processados Conforme os Manuais de • Não Processados Procedimentos Orçamentários e Liquidado RP Processado Patrimoniais da STN, bem como Decisões do TCE-RO Não existe condição para inscrever em restos a pagar, pois já existe a dívida (o serviço já foi prestado). Empenho Não liquidado RP Não Processado Condições para a inscrição do RP não processado • O serviço se acha dentro do prazo de execução; • O serviço/entrega do bem já aconteceu, mas ainda não houve o atesto pela Administração; • Disponibilidade de caixa. X 1 Fonte: STN X 2

Despesas Processadas ENTE PÚBLICO CREDOR LIQUIDAÇÃO Faltou o Pagamento

Despesas Não-Processadas ENTE PÚBLICO NÃO FOI LIQUIDADO CREDOR do empenho Entrega da mercadoria

Restos a pagar - Limites • Restos a pagar: • Vedação de contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa nos últimos 2 quadrimestres. – Consideram-se os encargos e despesas compromissadas até o final do exercício. Fonte: STN

Despesa com Pessoal - Limites 1. Despesa com pessoal; – Nos Estados, os limites máximos para gastos com pessoal (60% da Receita Corrente Líquida) serão: • 3% para o Legislativo, incluído o Tribunal de Contas, quando houver, • 6% para o Judiciário; • 2% para o Ministério Público; • 49% para o Executivo. – Nos Municípios, os limites máximos para gastos com pessoal (60% da Receita Corrente Líquida) serão: • 6% para o Legislativo, incluído o Tribunal de Contas, quando houver, • 54% para o Executivo Fonte: STN

Transparência Publicação das Informações Fiscalização Participação Popular Planejamento Instrumentos de Transparência Fonte: STN

Transparência • Abrangência e Escrituração das Contas: – Amplo acesso público inclusive por meio eletrônico; – Participação popular no processo orçamentário; – Quadrimestralmente, o Poder Executivo avalia cumprimento de metas fiscais em audiência pública; Fonte: STN

Transparência Prestação de Contas Anual Parecer Prévio Julga as Contas Ampla divulgação dos Resultados Poder Executivo ( Art. 56 LRF – ADI 2238) Prestação de Contas Anual Poder Legislativo Judiciário Ministério Público ( Art 56 , 57 -ADI 2238) Fonte: STN Julga as Contas Ampla divulgação dos Resultados

Sanções da LRF e do CP SANÇÕES RESTRIÇÕES INSTITUCIONAIS Fonte: STN SANÇÕES PESSOAIS

Agradecimentos Sou muito agradecido pela atenção que me foi dispensada por todos vocês. Espero encontrá-los em outras oportunidades. Muito Obrigado!!! Auditor Omar P. Dias 3211 -9113 E-mails: omarpires_ro@yahoo. com. br omar@tce. ro. gov. br

- Slides: 116