CURSO NIVELATORIO DE FINANZAS Profesor Ing Jos Alberto

CURSO NIVELATORIO DE FINANZAS Profesor: Ing. José Alberto Moya S. , MBA

FLUJO DE EFECTIVO Y PLANIFICACION FINANCIERA

Flujo de Efectivo: Enfoque principal de la Administración Financiera - Cumplir con las obligaciones financieras de la empresa - Generar un flujo de efectivo positivo Flujos de Efectivo de la empresa: - Flujos operativos - Flujos de Inversión - Flujos de financiamiento Ver Figura 3. 1

Salidas (usos) Disminución (venta) de activos Aumento")

Entradas y salidas de efectivo Entradas (fuentes) Salidas (usos) Disminución (venta) de activos Aumento (compra) de activos Aumento de pasivos (deuda) Disminución (pago) de pasivos Utilidad Neta Pérdida Neta Depreciación y otros gastos Dividendos pagados Venta de acciones Readquisición o retiro de acciones

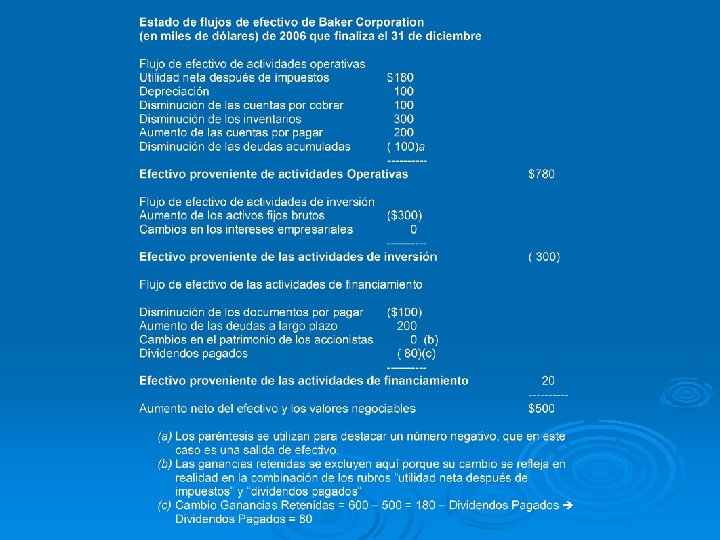

ESTADO DE FLUJOS DE EFECTIVO Para desarrollar el Estado de Flujos de Efectivo de un período se utilizan como Fuente de información el Estado de Resultados del período y los Balances Generales de principio y fin de período. (Ver Tablas 3. 4 y 3. 5)

: Flujo de efectivo que una empresa genera al fabricar")

Flujo de Efectivo Operativo (FEO): Flujo de efectivo que una empresa genera al fabricar y vender su producción de bienes y servicios. NOPAT = EBIT x (1 – I) FEO = NOPAT + Depreciación Donde: EBIT: Ganancias antes de intereses e impuestos I: % Tasa Impuestos NOPAT: Utilidad operativa Neta después de Impuestos Ejemplo Baker Corporation: FEO = [$370 x (1. 00 – 0. 40)] + $100 = $ 322

: Flujo de efectivo que está disponible para acreedores y")

Flujo de Efectivo Libre (FEL): Flujo de efectivo que está disponible para acreedores y propietarios después de que la empresa ha pagado todas sus obligaciones operativas y sus Inversiones en activos fijos netos y activos corrientes netos. FEL = FEO - IAFN - IACN IAFN: Cambio en activos fijos netos + Depreciación IACN: Cambio en activos corrientes – Cambio en (cuentas x pagar + deuda acum. ) Donde: IAFN: Inversión en activos fijos netos IACN: Inversión en activos corrientes netos Ejemplo Baker Corporation: FEL = 322 – ( 200 + 100) – ( 100 – 100) = $22

PROCESO PLANIFICACION FINANCIERA Planificación que inicia con planes financieros a largo Plazo o estratégicos que orientan la formulación de planes de corto plazo u operativos. Planes financieros a largo plazo ( estratégicos): Establecen las acciones financieras planeadas de una Empresa y el impacto anticipado de esas acciones para períodos de 2 a 10 años. Planes financieros de corto plazo (operativos): Acciones financieras a corto plazo (menos de 2 años) y el impacto anticipado de esas acciones.

Proceso Planeación Financiera: Corto Plazo Pronóstico de ventas Plan de Planes de producción Financiamiento a largo plazo Estado resultados proforma Balance general período actual Balance general proforma Presupuesto de efectivo Plan desembolsos Activos Fijos

PRESUPUESTO DE EFECTIVO Ø El presupuesto de efectivo o pronóstico de efectivo es un estado de los flujos positivos y negativos de efectivo planeados o esperados por la empresa. Ø Se utiliza para estimar sus requerimientos de efectivo a corto plazo, con atención en la planeación de excedentes y escasez de efectivo.

PRESUPUESTO DE EFECTIVO Ø Se diseña para cubrir períodos de un año, dividido en intervalos de tiempo más pequeños. Ø Cuanto más estacionales e inciertos sean los flujos de efectivo, mayor debería ser la cantidad de intervalos

PRONÓSTICO DE VENTAS Ø La principal entrada del proceso de planificación financiera a corto plazo es el pronóstico de ventas. Ø El departamento de mercadeo prepara la predicción o estimación de ventas. Ø Con base en la estimación de ventas, se calculan los flujos de efectivo que resultarán de los ingresos de ventas proyectados y los gastos relacionados con producción, inventarios y ventas

INGRESOS DE EFECTIVO Ø Incluye todos los flujos positivos de efectivo en un período. Ø Los componentes más comunes de los ingresos de efectivo son las ventas en efectivo, cobro de cuentas por cobrar y otras entradas de efectivo.

INGRESOS DE EFECTIVO Ejemplo: Ventas efectivo 20% total ventas Cobranzas de cuentas x cobrar n Con vencimiento en un mes 50% del total ventas mes anterior n Con vencimiento a dos meses 30% del total ventas hace dos meses Otros Ingresos efectivo distintos a ventas

Programa ingresos proyectados Ventas pronosticadas Ventas en efectivo 20% Cobranzas cuentas x cobrar Con vencimiento a un mes 50% Con vencimiento a dos meses 30% Otros ingresos en efectivo Total ingresos en efectivo Ago Set Oct 100 200 400 20 Nov 300 Dic 200 40 80 60 40 50 100 30 200 60 210 320 150 120 30 340

EGRESOS EN EFECTIVO Ø Ejemplo: Ø Compras en efectivo 70% de ventas Ø Compras en efectivo: 10% de compras del mes Ø Pagos de cuentas por pagar l l Con vencimiento en un mes: 70% de compras de mes anterior Con vencimiento dos meses: 20% de compras de dos meses antes.

EGRESOS EN EFECTIVO Ø Ejemplo: Ø Pagos de alquiler $5. 000 Ø Sueldos y salarios $ 8. 000 (fijo) x mes más comisiones de 10% de ventas (var) Ø Pagos impuestos en diciembre $25 Ø Desembolsos activos fijos: compra en nov. de maquinaria $130. 000 Ø Pagos intereses: Dic. $10. 000 Ø Pago dividendos en efectivo: oct. $20. 000 Ø Pago principal préstamos: dic. $20. 000

Compas en efectivo 10% Pagos de")

Programa egresos en efectivo Compras (70% de ventas) Compas en efectivo 10% Pagos de cuentas x pagar Con vencimiento a un mes 70% Con vencimiento a dos meses 20% Pagos de alquiler Sueldos y salarios Pagos de impuestos Desembolsos por activos fijos Pago de intereses Pagos de dividendos en efectivo Pagos del principal de préstamo Total Egresos en efectivo Ago Set Oct 70 140 280 7 Nov 210 Dic 140 14 28 21 14 49 98 14 5 48 196 28 5 38 147 56 5 28 25 130 10 20 213 418 20 305

FORMATO PRESUPUESTO EFECTIVO Ingresos en efectivo Menos; egresos de efectivo Flujo neto de efectivo Más efectivo inicial Efectivo final Menos; saldo de efectivo mínimo Financiamiento total requerido Saldo de efectivo excedente (inversión en certificados) Oct. : Invertir 22 en certificados Nov. : Liquidar 22 y obtener préstamo 76 Dic. : Reembolsar 35 préstamo y queda pendiente 41 préstamo final Oct 210 213 -3 50 47 25 0 22 Nov 320 418 -98 47 -51 25 76 Dic 340 305 35 -51 -16 25 41 Total 870 936 -66 50 -16 25 41

PLANEACION DE UTILIDADES: ESTADOS FINANCIEROS PROYECTADOS Ø Se basa en los conceptos de acumulación para proyectar las utilidades y la situación financiera. Ø Se requieren de dos entradas básicas: Ø Los estados financieros del año anterior Ø Pronóstico de ventas

Estado de Resultados Actual Al 31 de diciembre del 2012 Ventas Modelo X ( 1. 000 unidades a $20 x unidad) Modelo Y ( 2. 000 unidades a $40 x unidad Total ventas Menos costo de mercadería vendida Mano de obra Material A Material B Gastos generales Total Costo de ventas Utilidades brutas Menos gastos operativos Utilidades Operativas Menos gastos financieros Utilidad antes de impuestos Menos impuestos (15%) Utilidades después de impuestos Menos dividendos Utilidades Acumuladas 20. 000 80. 000 100. 000 28. 500 8. 000 5. 500 38. 000 80. 000 20. 000 10. 000 1. 000 9. 000 1. 350 7. 650 4. 000 3. 650

Balance General Actual Activos Efectivo Inversiones corto plazo Cuentas x cobrar Inventarios Total Activos Circulantes Activos Fijos Total Activos Al 31 de Diciembre del 2012 Pasivos 6. 000 4. 000 13. 000 16. 000 39. 000 51. 000 90. 000 Cuentas x pagar Impuestos x pagar Documentos por pagar Otros pasivos circulantes Total pasivos circulantes Deuda a largo plazo Total Pasivos Patrimonio Capital Utilidades Acumuladas Total Patrimonio Total Pasivo y Patrimonio 7. 000 300 8. 300 3. 400 19. 000 18. 000 37. 000 30. 000 23. 000 53. 000 90. 000

Pronóstico de Ventas 2013 Ventas en unidades Modelo X Modelo Y Ventas en efectivo 1. 500 1. 950 Modelo X $25 x unidad 37. 500 Modelo Y $30 x unidad 97. 500 Total 135. 000

ESTADO DE RESULTADOS PRO FORMA Ø Un método sencillo para desarrollar un estado de resultados proyectado es el método de porcentaje de ventas Ø Se pronostica las ventas y después se expresa los diversos rubros del estado de resultados como porcentaje de las ventas proyectadas. Ø Se puede tomar como base el año anterior.

Estado de Resultados Proyectado 2013 Método de porcentaje de ventas Costo mercadería vendida Ventas Gastos operativos Ventas Gastos financieros Ventas 80. 000 80% 100. 000 10% 100. 000 1%

Estado de Resultados Proyectado Método porcentaje de ventas Al 31 de diciembre del 2013 Ventas Menos costo de mercadería vendida (80% ventas) Utilidades brutas Menos gastos operativos (10% ventas) Utilidades Operativas Menos gastos financieros (1% ventas) Utilidad antes de impuestos Menos impuestos (15%) Utilidades después de impuestos Menos dividendos Utilidades Acumuladas 135. 000 108. 000 27. 000 13. 500 1. 350 12. 150 1. 823 10. 327 4. 000 6. 327

Proyección Estado de Resultados Método comportamiento de Costos Ø En el método de porcentaje de ventas se supone que todos los costos son variables Ø No considera que existen costos fijos Ø Subestima las utilidades ante aumentos en las ventas Ø La mejor forma de proyectar el estado de resultados es suponer que existen costos fijos y variables.

Actual Pro forma Total ventas")

Estado de Resultados Actual y Proyectado (Basado comportamiento costos) Actual Pro forma Total ventas Menos costo de mercadería vendida Costos fijos Costo variables (0, 40 x ventas) Utilidades brutas Menos gastos operativos Gastos fijos Gastos variables (0, 05 x ventas) Utilidades Operativas Menos gastos financieros Utilidad antes de impuestos Menos impuestos (15%) Utilidades después de impuestos 2012 2013 100. 000 135. 000 40. 000 20. 000 40. 000 54. 000 41. 000 5. 000 10. 000 1. 000 9. 000 1. 350 7. 650 5. 000 6. 750 29. 250 1. 000 28. 250 4. 238 24. 012

Proyección Balance General Basado en supuestos Ø Ø Ø 1. - Es deseable un saldo de efectivo mínimo de 6. 000 2. - Se asume que las inversiones a corto plazo no varían a su nivel actual 4. 000 3. - Las cuentas por cobrar representan 45 días de ventas. 45/360= 1/8 = 135. 000/8=16. 875. 4. -El nivel de los inventarios es de 16. 000; 25% materias primas y un 75% producto terminado 5. -Se comprará una nueva máquina por 20. 000; la depreciación total del año se estima en 8. 000 el saldo activo neto es = 51. 000+20. 000 -8. 000=63. 000

Proyección Balance General Basado en supuestos Ø Ø Ø 6. - Se espera que las compras sea un 80% de las ventas. 135. 000*80%=40. 500 Se estima que las cuentas por pagar representen 72 días en el promedio de pago. 72/360 días=1/5 40. 500 * 1/5= 8. 100 7. - Se asume que los impuestos por pagar sean un 25% de los impuestos del año 1. 823 *25%=455 8. -Se espera que no cambien los documentos por pagar que actualmente son 8. 300 9. -Tampoco se esperan cambios en el nivel de los otros pasivos circulantes = 3. 400

Proyección Balance General Basado en supuestos Ø Ø Ø 10. - Se supone que la deuda a largo plazo no cambie de su nivel actual 18. 000; tampoco se espera que cambie el capital aportado por los socios 30. 000 11. - Las utilidades acumuladas se incrementarán de su saldo inicial de 23. 000 más 6. 327 de la utilidad del periodo alcanzando la suma de 29. 327. Para que cierre el balance se necesitarán 8. 293 de financiamiento externo positivo que posteriormente se ajustará con más pasivos o capital. Si el financiamiento externo resultará negativo se podría ajustar las cuentas de pasivos o capital. El financiamiento externo positivo indica que faltan fondos y si es negativo hay excedentes de fondos.

Balance General Proyectado Activos Efectivo Inversiones corto plazo Cuentas x cobrar Inventarios Materias primas Productos terminados Total inventarios Total Activos Circulantes Activos Fijos Total Activos Al 31 de Diciembre del 2013 Pasivos 6. 000 4. 000 16. 875 4. 000 12. 000 16. 000 42. 875 63. 000 105. 875 Cuentas x pagar 8. 100 Impuestos x pagar 455 Documentos por pagar 8. 300 Otros pasivos circulantes 3. 400 Total pasivos circulantes 20. 255 Deuda a largo plazo 18. 000 Total Pasivos 38. 255 Patrimonio Capital 30. 000 Utilidades Acumuladas 29. 327 Total Patrimonio 59. 327 Financiamiento externo 8. 293 requerido Total Pasivo y Patrimonio 105. 875

- Slides: 35