Curso de Gesto de Bens Mveis Um olhar

Curso de Gestão de Bens Móveis Um olhar da AGE sobre Controles Internos e Prestação de Contas de Bens Móveis Andréa Lengruber Robson Oliveira

Curso de Gestão de Bens Móveis Controles Internos e Riscos relacionados ao tema Bens Móveis Robson Oliveira

Introdução “Ninguém liga para bem” Pq. . . ? DECRETO 45. 558/2014 IN AGE 29/2014 PORTARIA CGE 179/2014 DEPRECIAÇÃO AJUSTES Extinção de órgãos Controles Internos RESPONSABILIDADE Alta gestão Linhas de Defesa coso GESTÃO DE RISCOS GESTOR (U)unidade Inventário Prestação de Contas

Pressupostos e gênese

Diagnóstico

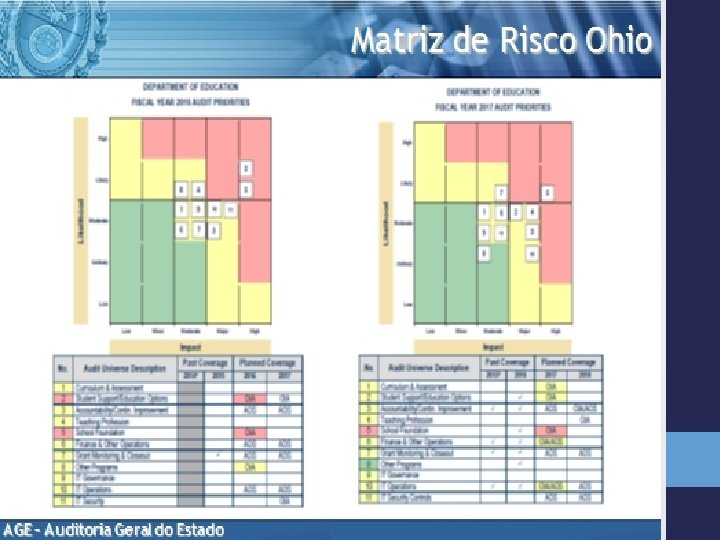

Metodologia • 85 órgãos e entidades, excluídas empresas em liquidação. • Questionário com baseline, em escala de 1 a 4, em que 1 representa o cenário menos satisfatório e 4 o mais satisfatório. • Os componentes COSO I: Ambiente de controle, Avaliação de Riscos, Atividades de Controle Informação e Comunicação e Atividades de monitoramento. • Perfil dos respondentes: Auditor Interno, Contador, Gestor de Bens Móveis e um representante da Diretoria Administrativa Financeira. • Control self Assessment. • Classificação do trabalho quanto aos objetivos e conclusão da auditoria em uma escala: Bem Controlado (4 a 3, 5), Bem Controlado com necessidade de melhorias (3, 4 a 3), Melhorias são necessárias (2, 9 a 2) e Muitas melhorias são necessárias (1, 9 a 1). (Modelo OHIO)

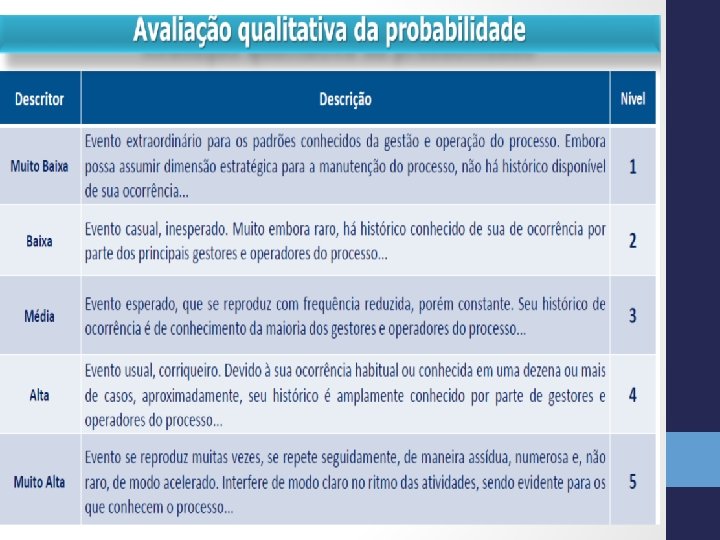

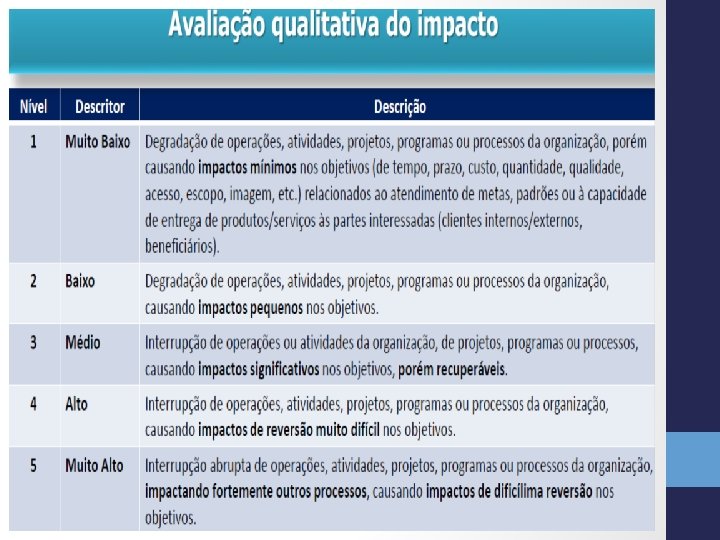

Resultado do levantamento de out/15

Ranking

Avaliação do Ambiente de Controle: órgão médio

")

As Três Linhas de Defesa (IIA)

Avaliação de Riscos: órgão médio

Caso: Cenário A gestão de bens móveis do Governo Estadual está regulada pelo Decreto nº 45. 558/2014, por meio do qual foram introduzidas profundas mudanças em termos de controle. Passados dois anos, o regimento interno do órgão ABC, ainda, se encontra desatualizado, não contemplando preceitos estabelecidos pelo decreto. Além disso, o inventário dos bens enumera itens com valores irrisórios (R$ 1, 00), bens desaparecidos e bens já baixados. Outra questão importante prende-se ao fato de o órgão não ter ajustado e depreciado os móveis. Acrescenta-se, que, anualmente, são instaurados, em média 200, procedimentos de tomada de contas em decorrência de furto, roubo e desaparecimento de bens. Por fim, os documentos juntados no processo são preenchidos de forma equivocada e apresentam como responsável o gestor de bens móveis, quando o correto seria a responsabilidade recair à alta gestão (ordenador de despesas). Qual é o seu cenário?

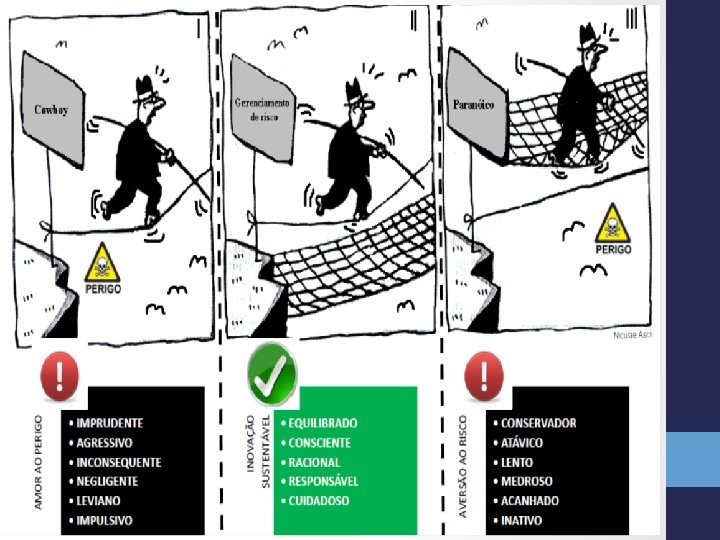

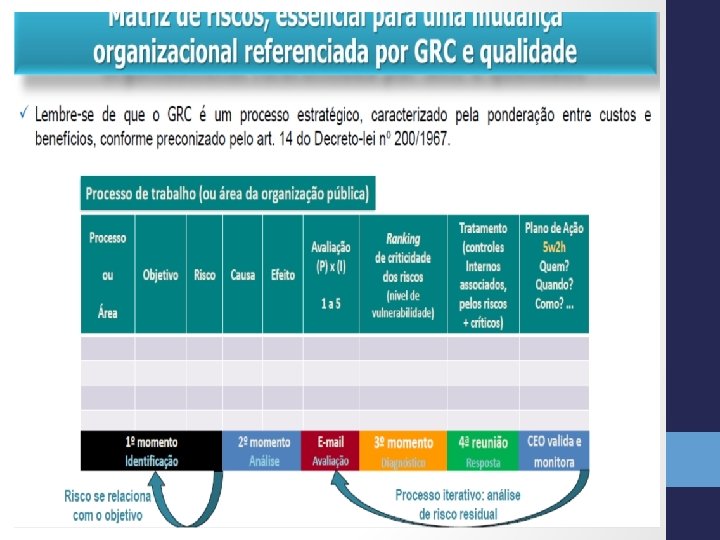

Matriz de Riscos formalização, brainstorming com agentes potenciais chave, técnicas de levantamento dos riscos, envolvimento da alta administração, papéis definidos e conhecidos em termos de linhas de defesa, plano de ação e monitoramento constante.

Diagrama de Riscos

Avaliação das Atividades de Controle: órgão médio

Avaliação da Informação e Comunicação: órgão médio

Melhoria da Comunicação C es z a t ar

Avaliação do Monitoramento: órgão médio

Monitoramento

Desdobramentos do Trabalho • 1º levantamento – outubro/2015; • Divulgação do Relatório; • Ponto na PCOD, com recomendação de elaboração de Plano de Ação; • Plano Anual de Auditoria – tema significante; • Capacitação: atual e novas; • 2º levantamento – junho 2017; • Diagnóstico; • Novo Ranqueamento ; • Transparência; • Evento para empoderamento da questão.

Curso de Gestão de Bens Móveis Prestação de Contas de Bens Patrimoniais Andréa Lengruber

Agenda ØPremissa básica; ØConsiderações Iniciais; ØPrestação de contas. O que é. Por quê. Para quê; ØLegislação; ØTipos de Prestação de Contas de BP; ØDocumentos; ØCompliance; ØO que é Tomada de Contas; ØLegislação; ØObjetivos; ØProcedimentos; ØVotos do TCE.

Premissa Básica Fonte: Unidade 1

Considerações Iniciais Busca de mudança de cultura na gestão de bens móveis: • Novas nomenclaturas: unidade, unidade contábil, subunidade, setor de abrangência, gestor de bens móveis, encarregado, usuário; • O TITULAR DA UNIDADE (lê-se: Ordenador de Despesas nato) é o responsável pela gestão dos bens; • Há uma ÚNICA prestação de contas da unidade, em nome do titular.

O que é prestação de contas?

No início da era cristã

Declaração dos Direitos do Homem e do Cidadão Revolução Francesa - 1789 Art. 14. º Todos os cidadãos têm direito de verificar, por si ou pelos seus representantes, da necessidade da contribuição pública, de consenti-la livremente, de observar o seu emprego e de lhe fixar a repartição, a colecta, a cobrança e a duração. Art. 15. º A sociedade tem o direito de pedir contas a todo agente público pela sua administração.

Constituição Federal Art. 70. Parágrafo único. Prestará contas qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária. (Redação dada pela Emenda Constitucional nº 19, de 1998)

No dia a dia

Accountability pode ser traduzida também para o português, deficientemente, por "prestar contas". «Accountability» significa quem desempenha funções de importância na sociedade deve regularmente explicar o que anda a fazer, como faz, por que faz, quanto gasta e o que vai fazer a seguir. Não se trata, portanto, apenas de prestar contas em termos quantitativos mas de autoavaliar a obra feita, de dar a conhecer o que se conseguiu e de justificar aquilo em que se falhou. (A Wikipedia, tão malhada por alguns, dá uma explicação bastante boa. )

Prestação de Contas Pra quê? Por quê?

Legislação

Legislação ü Instrução Normativa AGE n. º 29, de 6 de novembro de 2014 Estabelece normas de organização e apresentação das prestações de contas de bens móveis integrantes do patrimônio de órgãos e entidades da Administração Pública do Poder Executivo do Estado do Rio de Janeiro. Revoga a IN 15/2012

Documentação

Mais premissas. . .

Prestações de Contas Quais? ü Prestações de Contas de Bens Mensais ü Prestação de Contas Anuais de Bens Móveis da Própria Unidade e das Unidades Apoiadas ü Prestação de Contas Anuais Bens Móveis Consolidada da Unidade ü Prestação de Contas por Término de Responsabilidade pela Guarda de Bens Móveis das Subunidades ü Prestação de Contas por Término de Gestão por Extinção da Unidade ü Prestação de Contas por Término de Gestão do Titular da Unidade

Prestações de Contas Ordinárias

Prestações de Contas de Bens Mensais Até o 10º dia do mês seguinte Quem deve prestar contas: Subunidades e pelas Unidades Apoiadas. Ø Demonstrativo da Movimentação Mensal, sendo mencionado, em moeda corrente, o saldo anterior, as entradas, as saídas, os ajustes e o saldo para o mês seguinte. (Anexo I) ** Gestor deve manter controle de modo a evidenciar se todas as Subunidades e as Unidades Apoiadas efetuaram as prestações de contas mensais (Anexo II) Destino da Prestação de Contas: Permanecer sob a guarda do Gestor de Bens Móveis à disposição dos órgãos de controle.

Prestação de Contas Anual de Bens Móveis da Própria Unidade e das A definir Unidades Apoiadas internamente Quem deve prestar contas: própria Unidade e as Unidades Apoiadas, de forma individualizada. Ø comunicação interna de encaminhamento da prestação de contas, assinada pelo Gestor de Bens Móveis, conforme o caso; Ø “Cadastro do Responsável” pela guarda dos bens; (Anexo III) Ø Inventário das Existências Físicas em 31 de dezembro, por meio de CD-ROM ou similar; (Anexo IV) Ø Demonstrativo da Movimentação no período a que se refere a prestação de contas, sendo mencionado, em moeda corrente, o saldo anterior, as entradas, as saídas, os ajustes e o saldo para o mês seguinte; (Anexo I)

Prestação de Contas Anual de Bens Móveis da Própria Unidade e das Unidades Apoiadas (continuação) Ø Termo de Conferência Anual de bens patrimoniais, referente ao confronto entre as existências físicas e os elementos consignados nas Fichas Individuais de Bens Patrimoniais; (Anexo V) Ø Pronunciamento do Gestor de Bens Móveis quanto aos procedimentos adotados, no caso de verificação de irregularidades; (Anexo VI) Ø Termo de Inspeção, quando for o caso. Destino da Prestação de Contas: Permanecer sob a guarda do Gestor de Bens Móveis à disposição dos órgãos de controle.

Prestação de Contas Anual de Bens Móveis Consolidada da Unidade Quem deve prestar contas: Unidade. Até último d. u. de fevereiro do ano seguinte Ø ofício de encaminhamento, assinado pelo ordenador de despesas ou outro servidor, cuja responsabilidade tenha sido delegada; Ø cópia da publicação do ato de exoneração ou dispensa do Titular da Unidade e da nomeação do substituto, quando a data do término de gestão coincidir com a do término de exercício financeiro; Ø “Cadastro do Responsável”: Titular da Unidade e do Gestor de bens Móveis; (Anexo III) Ø Inventário das Existências Físicas em 31 de dezembro, por meio de CD-ROM ou similar, por Subunidades e Unidades Apoiadas, se o caso; (Anexo IV)

Ø Demonstrativo da")

Prestação de Contas Anual de Bens Móveis Consolidada da Unidade (continuação) Ø Demonstrativo da Movimentação no período a que se refere a prestação de contas, sendo mencionado, em moeda corrente, o saldo anterior, as entradas, as saídas, os ajustes e o saldo para o mês seguinte; (Anexo I) Ø cópia do Termo de Conferência Anual de bens patrimoniais, referente ao confronto entre as existências físicas e os elementos consignados nas Fichas Individuais de Bens Patrimoniais de cada Unidade Apoiada e da própria Unidade, salva no CD-ROM ou similar junto com o Inventário das Existências Físicas; (Anexo V) Ø Termo de Transferência de Responsabilidade consolidado; (Anexo VII) Ø Declaração do Titular da Unidade, quando ocorrido término de gestão durante o exercício; (Anexo VIII)

Ø Pronunciamento do")

Prestação de Contas Anual de Bens Móveis Consolidada da Unidade (continuação) Ø Pronunciamento do Gestor de Bens Móveis quanto aos procedimentos adotados, no caso de verificação de irregularidades; (Anexo VI) Ø Pronunciamento do Dirigente; (Anexo IX) Ø declaração do Responsável pela COSEC ou equivalente, atestando paridade entre o saldo apresentado no período e o constante dos registros contábeis; (Anexo X) Ø Termo de Inspeção, quando for o caso; Ø Relatório e Parecer conclusivo de Auditoria. Destino da Prestação de Contas: § Encaminhar à Auditoria Geral do Estado; § Manter uma cópia arquivada na Unidade.

Isso é muito importante. . . o Em nome do titular: Presidente ou Secretário (art. 17 do Decreto 44558/14) o A Prestação de Contas Anual de Bens Móveis Consolidada da Unidade deve contemplar TODAS as Subunidades e Unidades Apoiadas, não podendo ser tramitada na hipótese de alguma Unidade Apoiada não ter efetuado a prestação de contas individualizada. (art. 28) o O valor da prestação de contas será aquele evidenciado no Demonstrativo da Movimentação no período. (art. 29) Ø Valor histórico x valor líquido? Ø O que são ajustes?

Ajustes • Decreto n. º 44. 489, de 25 de novembro de 2013 Institui a obrigatoriedade de realizar os procedimentos de reavaliação, redução ao valor recuperável de ativos, depreciação, amortização e exaustão dos bens do estado nos casos que especifica. • Portaria CGE n. º 179, de 27 de março de 2014, alterada pela Portaria CGE nº 189, de 15 de abril de 2015 Orienta a operacionalização dos procedimentos previstos no decreto nº 44. 489, de 25 de novembro de 2013 no que tange ao ajuste inicial e a depreciação dos bens móveis do Estado. Art. 3º - Os bens móveis adquiridos, incorporados e/ou colocados em utilização a partir de 1º de janeiro de 2014 serão depreciados de acordo com os prazos de vida útil e valor residual previstos no Anexo I desta Portaria, não sendo necessário submetê-los previamente ao procedimento de ajuste inicial. Art. 4º - cronograma para implantação do ajuste inicial

Demonstrativo da Movimentação Saldo em 31/12/2014: Valor histórico: R$ 1. 000, 00 + 100, 00 – 50, 00 = 1050, 00 OU Valor líquido: R$ 1. 045, 00

Prestações de Contas Extraordinárias

Prestação de Contas por Término de Responsabilidade pela Guarda de Bens Móveis das Subunidades Até 30 dias do fato Quem deve prestar contas: Subunidades. Ø comunicação interna de encaminhamento da prestação de contas, assinada pelo Gestor de Bens Móveis, conforme o caso; Ø cópia da publicação do ato de exoneração ou dispensa do servidor substituído e da nomeação do substituto; Ø “Cadastro dos Responsáveis”: substituto e substituído; (Anexo III) Ø Demonstrativo da Movimentação no período a que se refere a prestação de contas, sendo mencionado, em moeda corrente, o saldo anterior, as entradas, as saídas, os ajustes e o saldo para o mês seguinte; (Anexo I)

Prestação de Contas por Término de Responsabilidade pela Guarda de Bens Móveis das Subunidades (continuação) Ø Inventário das Existências Físicas na data da transferência da responsabilidade, por meio de CD-ROM ou similar; (Anexo IV) Ø Termo de Transferência de Responsabilidade, devidamente autenticado pelos servidores, substituto e substituído; (Anexo XI) Ø Termo de Inspeção, se for o caso.

Prestação de Contas por Término de Responsabilidade pela Guarda de Bens Móveis das Subunidades (continuação) Papel do Gestor de Bens Móveis: • Emitir Termo de Nada Consta; (Anexo XII) • Manter controle individualizado dos Termos de Transferência de Responsabilidade emitidos no ano, fazendo juntar na Prestação de Contas Anual da Unidade o Termo de Transferência de Responsabilidade Consolidado. (Anexo VII) Destino da Prestação de Contas: Permanecer sob a guarda do Gestor de Bens Móveis à disposição dos órgãos de controle.

Isso é muito importante. . . o A data do período de responsabilidade pela guarda e conservação dos bens do servidor substituto se inicia no dia subsequente ao da data do Termo de Transferência de Responsabilidade. (art. 17) o As prestações de contas por término de responsabilidade pela guarda e conservação de bens móveis das Subunidades e das Unidades Apoiadas ocorridas no decorrer do exercício de 2014 deverão permanecer sob a guarda do Gestor de Bens Móveis, à disposição dos órgãos de controle. O término de responsabilidade pela guarda e conservação de bens móveis deve ser informado no Termo de Transferência de Responsabilidade Consolidado. (Art. 31)

Prestação de Contas por Término de Gestão do Titular da Unidade Quem deve prestar contas: Unidade. Até 30 dias do fato Ø comunicação interna de encaminhamento da prestação de contas, assinada pelo Gestor de Bens Móveis; Ø cópia da publicação do ato de exoneração ou dispensa do responsável substituído e da nomeação do substituto; Ø “Cadastro do Responsável”: Titulares da Unidade e do Gestor de bens Móveis; (Anexo III) Ø Inventário Especial das Existências Físicas na data, por meio de CD-ROM ou similar; (Anexo IV) Ø Demonstrativo da Movimentação no período a que se refere a prestação de contas, sendo mencionado, em moeda corrente, o saldo anterior, as entradas, as saídas, os ajustes e o saldo para o mês seguinte; (Anexo I)

Ø Declaração")

Prestação de Contas por Término de Gestão do Titular da Unidade (continuação) Ø Declaração do Titular da Unidade; (Anexo VIII) Ø Pronunciamento do Gestor de Bens Móveis quanto aos procedimentos adotados, no caso de verificação de irregularidades (Anexo VI); Ø Termo de Inspeção, quando for o caso. Destino da Prestação de Contas: Permanecer sob a guarda do Gestor de Bens Móveis à disposição dos órgãos de controle.

Isso é muito importante. . . o Fica dispensada a prestação de contas por término de gestão do titular da Unidade quando coincidir com a do término de exercício financeiro (juntar, na Prestação de Contas Anual de Bens Móveis Consolidada, uma cópia da publicação do ato de exoneração ou dispensa do responsável substituído e da nomeação do substituto). (art. 22) o Ficam dispensadas, para o exercício de 2014, as Prestações de Contas de Bens Móveis Mensais e as Prestações de Contas de Bens Móveis por Término de Gestão. (art. 30)

Prestação de Contas por Término de Gestão por Extinção da Unidade Quem deve prestar contas: Unidade. Até 30 dias do fato Ø comunicação interna de encaminhamento da prestação de contas, assinada pelo Gestor de Bens Móveis; Ø cópia da publicação do ato de extinção da unidade; Ø “Cadastro do Responsável”: Titulares da Unidade e do Gestor de bens Móveis; (Anexo III) Ø Inventário Especial das Existências Físicas na data, por meio de CD-ROM ou similar; (Anexo IV) Ø Demonstrativo da Movimentação no período a que se refere a prestação de contas, sendo mencionado, em moeda corrente, o saldo anterior, as entradas, as saídas, os ajustes e o saldo para o mês seguinte; (Anexo I)

Ø Termo")

Prestação de Contas por Término de Gestão por Extinção da Unidade (continuação) Ø Termo de Entrega de Bens e Valores; (Anexo XIII) Ø Pronunciamento do Gestor de Bens Móveis quanto aos procedimentos adotados, no caso de verificação de irregularidades (Anexo VI); Ø Termo de Inspeção, quando for o caso; Ø Relatório e Parecer conclusivo de Auditoria. Destino da Prestação de Contas: Ø Encaminhar à Auditoria Geral do Estado; Ø Manter uma cópia arquivada na Unidade.

Isso é muito importante. . . o Em caso de extinção de Subunidade e de Unidades Apoiadas, os documentos da PC serão os relacionados no art. 24, devendo, nesse caso, ficar sob a guarda do Gestor de Bens Móveis à disposição dos órgãos de controle. (art. 26)

Em resumo: Prestações de Contas Ordinárias Mensal Anual Individualizada Anual Consolid ada Subunidades e Unidades Apoiadas (Unidade) Própria Unidade e Unidades Apoiadas Unidade Até 10º dia do mês seguinte A definir – exercício subsequente até o último dia útil do mês de fevereiro do ano subsequente. Interna e Externa

Unidade sem Subunidades Unidade 1 PC anual da Unidade com Subunidades Unidade Sub Em resumo: Unidade com Subunidades e Unidades Apoiadas 4 PCs anuais: 1 da Própria Unidade + 3 das Unidades Apoiadas => 1 PC anual consolidada da Unidade Sub Sub Unidade Apoiada Sub Sub Sub 1 PC anual da Unidade Sub Unidade Apoiada Sub

Em resumo: Prestações de Contas Extraordinárias Término de Responsabilidade Término da Gestão da Unidade Término da Gestão por Extinção da Unidade Subunidades (UA e Un) Unidade (Subun e UA) Interna e Externa Até 30 dias do fato

Quem é o gestor de bens móveis? • É um servidor vinculado ao Titular da Unidade, na condição de corresponsável, a quem cabe realizar a gestão dos bens móveis (art. 17 do Decreto 44558/2014) • Atribuições no art. 19 do Decreto 44558/2014 • Formalmente designado para o exercício desta função pelos órgãos e entidades da Administração Pública Estadual (art. 3º do Decreto 45. 171/15) • Integrante da REDEBENS (Decreto 45. 171/15)

E a prestação de contas dos bens imóveis, como fica? • Prestação de contas apartada • Em breve: IN AGE específica • § 5º do art. 6º do Decreto n. º 44. 489/13 - A depreciação de bens imóveis deverá ser calculada com base, exclusivamente, no custo de construção, deduzido o valor dos terrenos.

Compliance

Riscos: Inerente, Controle, Detecção • Ausência de PC • Ausência de Documentação • Inexistência de um sistema de informações • Indicação dos Responsáveis • Divergência nos saldos • Bens Inservíveis • Sucatas não baixadas • Não Localização do Bem • Roubo, Furto de Bem • Desaparecimento do Bem • Depreciação

O que é Tomada de Contas?

É a ação desempenhada pelo órgão competente para apurar a responsabilidade de pessoa física, órgão ou entidade que deixarem de prestar contas e das que derem causa a perda, extravio ou outra irregularidade de que resulte, ou possa resultar dano ao Erário, devidamente quantificado. Art. 23 do Decreto N. º 43. 463, de 14 de fevereiro de 2012

Legislação

Legislação ü Instrução Normativa AGE n. º 22, de 4 de julho de 2013. Estabelece normas de instauração, organização e certificação de Tomadas de Contas. Art. 3º A Tomada de Contas é um rito de exceção e só deve ser instaurada depois de esgotadas as medidas administrativas internas sem obtenção da prestação de contas ou do ressarcimento do dano ao erário.

Objetivos da TC

Procedimentos

• extravio, perda, subtração")

Motivações para instauração (artigo 5º da IN AGE nº 22/2013) • extravio, perda, subtração ou deterioração culposa ou dolosa de valores, bens ou materiais do Estado, ou pelos quais o responsável pela sua guarda responda. • omissão do dever de prestar contas (BP, AL — Regra de PC) • término de gestão, por falecimento, de tesoureiro ou pagador, almoxarife ou de responsável pela guarda de bens patrimoniais(BP, AL — Regra de

Medidas Administrativas Internas • Deve ser instaurada a TC a qualquer indício ou possibilidade de ocorrência de dano ao erário? • Medidas: 30 dias

Hipóteses de exclusão de responsabilidade e culpabilidade • legítima defesa; • estrito cumprimento do dever legal; • exercício regular de um direito reconhecido; • estado de necessidade; • culpa exclusiva da vítima; • fato de terceiro; • caso fortuito e força maior.

Hipóteses de exclusão de responsabilidade e culpabilidade

Pressupostos para instauração da Tomada de Contas A DESCRIÇÃO DETALHADA DA SITUAÇÃO que deu origem ao dano, devidamente comprovada por documentos, narrativa, fotos, filmagens ou outros elementos probatórios; O exame da suficiência e adequação das informações, quanto à IDENTIFICAÇÃO E QUANTIFICAÇÃO DO DANO, apresentado em pareceres de agentes públicos; O NEXO CAUSAL entre a SITUAÇÃO que deu origem ao dano e a conduta ilegal, ilegítima ou antieconômica da PESSOA FÍSICA OU JURÍDICA, responsável pelo dano, obrigada ao ressarcimento ao erário.

O que é o Nexo de Causalidade? Ligação entre o agir do responsável, ainda que pela omissão, e o resultado.

a conduta")

Antes de instaurar a TC é necessário responder as questões: • a) a conduta do(s) responsável(eis) foi(ram) de fato determinante para que o resultado (dano ou omissão) fosse produzido? • b) a conduta tem ligação com o resultado (dano ou omissão)? • c) há uma relação de causa e efeito entre o(s) responsável(eis) e a(s) conduta(s)?

O motorista estava a")

Em que situação deverá ser instaurada a TC? ( ) O motorista estava a trabalho, com autorização do responsável, não estava embriagado. ( ) No final de semana o motorista foi à praia, sem autorização, bateu com o carro.

O motorista estava a trabalho, com autorização do responsável,")

Instaura-se TC? ( Não ) O motorista estava a trabalho, com autorização do responsável, não estava embriagado. ( Sim ) No final de semana o motorista foi a praia, sem autorização, bateu com o carro.

A TC não deverá ser instaurada quando: recolhimento do dano ou a recomposição dos bens (antes da instauração) em substituição a medidas disciplinares para apuração de infrações administrativas a apresentação da prestação de contas e a sua aprovação pelo órgão ou pela entidade competente (antes da instauração) antes da realização das medidas administrativas internas, que tenham como objetivo a regularização das contas ou o ressarcimento do dano ao erário

Recolhimento do dano no")

Dispensa de encaminhamento de TC ao TCE (depois de instaurada) Recolhimento do dano no âmbito interno devidamente atualizado monetariamente Outra situação em que o débito seja descaracterizado O valor do dano, atualizado monetariamente, ser inferior ao valor ajuizável em dívida ativa pela Procuradoria Geral do Estado (2. 136, 03 UFIR-RJ) Apresentação e aprovação da prestação de contas que deu origem a instauração da TC

Voto do TCE Aprimoramento dos controles Ressalva: Pela diminuição do patrimônio em virtude do desaparecimento de bens Determinação: Efetue um aprimoramento de seus controles, de forma a evitar a ocorrência de situações semelhantes às tratadas nesta Tomada de Contas, a fim de atender ao disposto no art. 94, da Lei Federal n. º 4. 320/64 • VOTO GC-2 2671/2013 • PROCESSO: TCE-RJ Nº 106. 134 -1/13 • OUTROS PROCESSOS: TCE-RJ Nº 103. 889 -7/13, 104. 484 -0/13, 101. 222 -9/13, 102. 816 -1/12

Voto do TCE Ausência de documentos na TC Ressalva: Pela diminuição do patrimônio em virtude do desaparecimento de bens Determinação: Cuide para que, doravante, os processos de Tomadas de Contas sejam formalizados com todas as peças exigidas pela legislação em vigor, inclusive no que respeita à informação quanto às medidas de segurança adotadas, à época, a fim de inibir a ocorrência de novos eventos irregulares, conforme exige o art. 33, inc. II, da Deliberação TCE-RJ n. º 198/96. • VOTO GC-2 2671/2013 • PROCESSO: TCE-RJ Nº 106. 134 -1/13 • OUTROS PROCESSOS: TCE-RJ Nº 103. 889 -7/13, 104. 484 -0/13, 101. 222 -9/13

Voto do TCE Arquivamento da TC VOTO: Arquivamento da Tomada de Contas • VOTO GC-6 03. 021/12 • PROCESSO: TCE-RJ Nº 101. 651 -2/12

Finalmente. . .

Obrigada!!! Andrea Andrade Lengruber Superintendente de Auditoria de Convênios e Contratos age@fazenda. rj. gov. br Tel. (21) 2334 -4603

- Slides: 95