cret Ynetimi R GR SEDA AKIN GRDAL Ders

- Slides: 37

Ücret Yönetimi ÖĞR. GÖR. SEDA AKIN GÜRDAL

Ders Akışı Ücret ve Ücret İle İlgili Kavramlar Ücretin İlgilileri Açısından Önemi Ücret Sistemleri Ücret Yönetiminin Önemi ve Temel Amaçları Ücret Yönetimini Etkileyen Temel Unsurları Bir Ücret Sisteminin Kurulması

İşverenlerin personeline sağladığı para, mallar ve/veya hizmetler hep birlikte ücret sistemini oluşturur. Bu sistemin planlanması, organize edilmesi, yönlendirilmesi, koordine ve kontrol edilmesi de ücret yönetimi olarak adlandırılır. Ücret yönetimi, hem işletme yönetiminin hem de çalışanların ve diğer ilgili tarafların ihtiyaçlarını karşılayan bir ücret sisteminin kurulmasını ve yürütülmesini sağlayacak önemli bir insan kaynakları yönetimi işlevidir. Günümüz işletmelerinde rekabet avantajı elde edilmesi çabalarında ücret yönetimi itici bir güç yaratmaktadır.

Ücret ve Ücret İle İlgili Kavramlar Mal ve-veya hizmet üretimine doğrudan ya da dolaylı olarak katkıda bulunan tüm düşünsel ve-veya fiziksel emek (çaba), karşılık olarak ücrete hak kazanır. Ana-kök ücret: Bir üretim birimi başına ya da bir zaman birimi başına ödenmesi gereken ya da kararlaştırılan ücret miktarıdır. Zaman esasına dayanan ücret sistemlerinde bu tutar, saatlik, gündelik, haftalık ya da aylık ücret şeklinde olabilir. Üretime dayanan ücretler ise, parça başına, metre başına, kilo başına, ton başına belirlenen ücret tutarlarıdır.

Ücret geliri: Genellikle bir yıl içinde personele ödenen ayni ve nakdi bütün ödemelerin toplamını oluşturur. Personelin elde ettiği ücret gelirinin içine ana (kök) ücretin yanı sıra sosyal yardımlar, fazla mesai, prim, kâr payı vb. şeklinde yapılan doğrudan parasal ödemelere ilave olarak şirket arabası, telefon, hayat, sağlık veya emeklilik sigortası gibi dolaylı parasal tüm ödemeler ile aynî yardımlar ve şirketin mal ya da hizmetlerinden yararlandırma şeklindeki parasal olmayan diğer unsurlar da girmektedir.

Nominal ücret: Para ile ifade edilen ücret miktarıdır. Reel ücret: Nominal ücretin ülkede o anda geçerli olan fiyatların düzeyi dikkate alınarak hesaplanan satın alma gücüdür. İşveren bakımından önemli olan nominal ücrettir. Çünkü işveren ücret olarak ödediği ve doğrudan maliyetleri etkileyen, kasasından çıkan para miktarını önemser. Paranın satın alma gücü işvereni doğrudan ilgilendirmez. Personel açısından ise, elde ettiği paranın miktarı değil satın alma gücü önemlidir.

Ücret düzeyi: Bir işletmede çalışanlara ödenen ücretlerin oluşturduğu genel ortalamadır. Ücret düzeyinin yüksek ya da düşük olduğunun anlaşılması için ücretlerin bir ölçütle karşılaştırılması gerekir. Bu nedenle ücret düzeyi, ücret karşılaştırmaları yapmak için kullanılır. Ücretleri iş alanı, bölge ya da uluslararası düzey bakımından karşılaştırmak mümkündür. Bölgesel ve uluslararası düzeyde yapılan ücret karşılaştırmalarında ortalama ücretler kullanılır. Aynı bölge ve aynı zaman dilimi içinde yapılan karşılaştırmalarda nominal ücretlerin karşılaştırılması yeterlidir. Farklı bölge, farklı ülke ya da farklı zaman dilimleri için yapılan karşılaştırmalarda ise, reel ücretlerin esas alınma

Ücret yapısı: Aynı işletme içinde bir işe diğerlerine göreceli olarak ne kadar ücret ödeneceğini ortaya koyar. Ücret yönetiminin temel amacı herkesin yaptığı işe ve performansına göre hak ettiği ücreti almasını sağlayan adil ve dengeli bir ücret yapısı kurmaktır. Ücret sistemleri: Ücretlerin hesaplanma ve ödenme biçimlerini belirleyen sistemlerdir. Bunlar, ücretlendirmeye ilişkin tüm unsurların belirli bir amaç, tanımlanmış kurallar ve araçlar doğrultusunda bir bütün olarak işletilmesini sağlayan sistemleri ifade etmektedir. Bu sistemler, doğrudan işgücü piyasasına dayalı sistemler, işe dayalı sistemler ve işi yapan bireye dayalı sistemler olarak gruplanabilir.

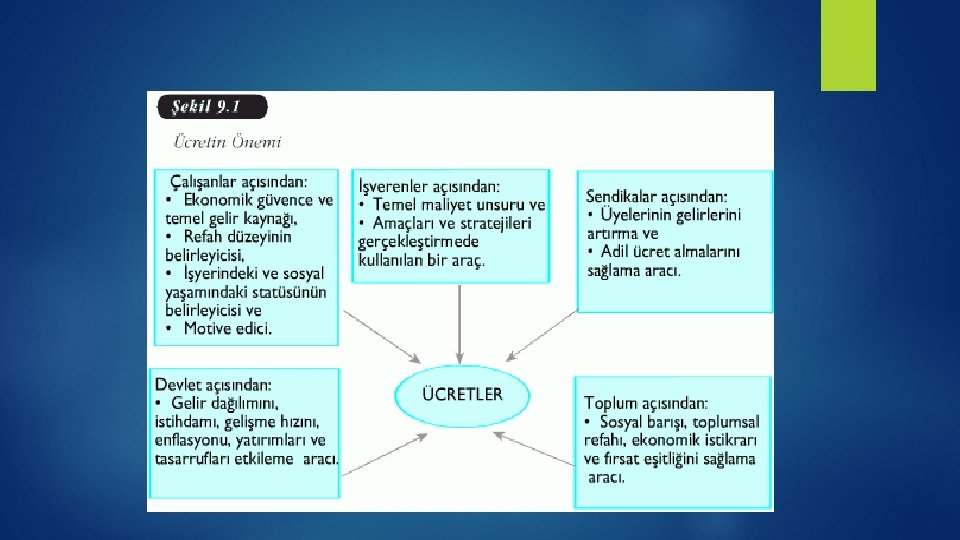

Ücretin İlgilileri Açısından Önemi Ücretin öneminin çalışanlar, işverenler, sendikalar, devlet ve toplum açısından kısaca incelenmesi yararlı olacaktır. Çalışanlar açısından ücretin önemi: Çalışanlar açısından ücretin ekonomik yönü, çalışan bireyin tek temel gelir kaynağı olması ve ekonomik gücünü belirlemesi nedeniyle çok önemlidir. Ücret, çalışan bireyin ve onun bağımlılarının (ailesi ve geçindirmekle sorumlu olduğu kişiler grubunun) hemen tüm ihtiyaçlarını karşılamada temel araç olma özelliği taşımaktadır. Ücret geliri, çalışanın kendisi ve bağımlıları için ekonomik bir güvence sağlamanın yanı sıra refah düzeyini belirlemesi nedeniyle de önemlidir. Birey kendi çabasıyla elde edeceği ekonomik kaynak olan ücreti yiyecek, barınma, eğitim, sağlık, eğlence, tatil vb. ihtiyaçlarını karşılarken ve diğer hizmetlerden yararlanırken kullanır.

İşverenler açısından ücretin önemi: İşverenler için ücret ödemeleri önemli bir maliyet kalemidir. Gerçekten de üretim işletmelerinde ücretler toplam maliyetlerinin yüzde %20’sinin altına nadiren düşmekte, hizmet işletmelerinde de genellikle yüzde %80’ini aşmaktadır. Ancak bu konuda işverenlerin cevap aramaları gereken bazı sorular vardır. Örneğin, işçilik ücretleriyle işgücü maliyetleri aynı şey midir? İşçilik ücretlerinin kısılması işgücü maliyetlerini düşürür mü? İşgücü maliyetleri bir işletmenin toplam maliyetlerinin gerçekten ne kadarlık bir bölümünü oluşturur? İşgücü maliyetlerinin düşük tutulması güçlü ve sürdürülebilir bir rekabet üstünlüğü yaratır mı? Bu sorulara verilecek yanıtlar konusunda yerleşik kanıların önemli bir bölümü yanıltıcıdır ve yanlıştır. Özellikle de işçilik ücretleriyle işgücü maliyetlerinin aynı şey olduğu kanısı yanlıştır. İşçilik ücreti, çalışılan zamana göre bölünen toplam ücrettir. İşgücü maliyeti ise, üretkenliği dikkate alır.

Sendikalar açısından ücretin önemi: Sendikalar açısından da ücretin önemi büyüktür. Çünkü çoğu durumda sendikaların başarıları, toplu pazarlık sonucunda işverenden sağladıkları ücret artışlarıyla ölçülmektedir. Özellikle gelişmekte olan ülkelerde sendikaların en önemli amaçlarının üyelerinin refah düzeyini yükseltmek olduğu görülmektedir. Bu amaçla sendikalar, toplu pazarlık görüşmelerinde üyelerinin daha fazla gelir sağlamaları için diğer konulardan daha çok ücretlerin artırılmasına ağırlık verirler. Bu nedenle, ülkemizde olduğu gibi, uyuşmazlık konularının başında ücret artış oranları gelmektedir.

Devlet ve toplum açısından ücretin önemi: Her ülkede nüfusun büyük bir bölümü ücretlidir. Ekonomik bakımdan gelişmiş ve endüstrileşmiş ülkelerde ise, nüfusun içinde ücretlilerin daha yüksek bir oranı oluşturdukları görülmektedir. Bu nedenle devlet ve hükümetler açısından kişisel gelir dağılımında adaletin sağlanması temel hedeflerin başında gelmelidir. Çünkü kişisel gelir dağılımında adaletin gerçekleştirilmesi sonucunda sosyal barışın sağlanması, toplumsal refahın artırılması, fırsat eşitliğinin yaratılması ve ekonomik istikrarın sağlanması mümkün olacaktır.

İK Ücret Sistemleri İşverenler, ücretin hesaplanması ve ödenmesinde doğrudan işgücü piyasası verilerinden yararlanabilirler. Bunun yanı sıra işe dayalı ya da işi yapan bireye dayalı ücret sistemlerini kullanabilirler.

Doğrudan İşgücü Piyasasına Dayalı Ücret Sistemi İşlerin işgücü piyasasındaki ücret oranlarına dayanılarak ücretlendirilmesi fikri, ilk bakışta çoğu kişi için kolay ve cazip gelmektedir. Çünkü bu ücretlendirme yöntemi karmaşık metodoloji gerektirmeyecek, idari yük yaratmayacak ve karmaşa üretmeyecek gibi görünür. Bu yolla elde edilen verinin objektif olacağı varsayıldığı için, işlerin ücretlendirilmesinde bu yöntemin doğru ve gerçekçi olacağı, aynı zamanda arz-talep arasındaki dengeyi çok iyi yansıtacağı düşünülür. Ancak işgücü piyasası diğer piyasalara benzemez ve diğer piyasaların kriterlerine ve kurallarına göre çalışmaz. Ayrıca işgücü piyasasında işlerin çoğu için tek bir doğru ücret düzeyi yoktur. Sadece durumdan duruma değişen, tarafların karşılıklı anlaşmalarına göre belirlenen ücretler vardır.

İşe Dayalı Ücret Sistemleri İşe dayalı ücret sistemlerinde ücret, işte geçirilen zaman, yapılan iş miktarı ya da performans düzeyi dikkate alınarak hesaplanır ve ödenir. Zaman temeline dayalı ücret sistemi en eski, hem işverenler hem de personel tarafından anlaşılması ve uygulanması en kolay ücret sistemidir. Bu sistemde ücret ölçüsü zamandır; yapılan işin miktarı ve kalitesi dikkate alınmaksızın, personelin işte geçirdiği zaman karşılığında önceden belirlenen sabit bir ücret ödenir. Ücret düzeyi saatlik, günlük, haftalık ya da aylık olarak belirlenebilir. Ülkemizde kamu personeline maaşları zaman temeline dayalı olarak ödenmektedir.

İşi Yapan Bireye Dayalı Ücret Sistemleri İşe dayalı ücret sistemlerinin alternatifi olarak geliştirilen işi yapan bireye dayalı ücret sistemleri de bilgiye- beceriye ve yetkinliğe dayalı ücret sistemleridir. Bilgiye beceriye dayalı ödeme yeni değildir, bu adla olmasa da belli uğraşı alanları için uzun yıllardan beri kullanılmaktadır.

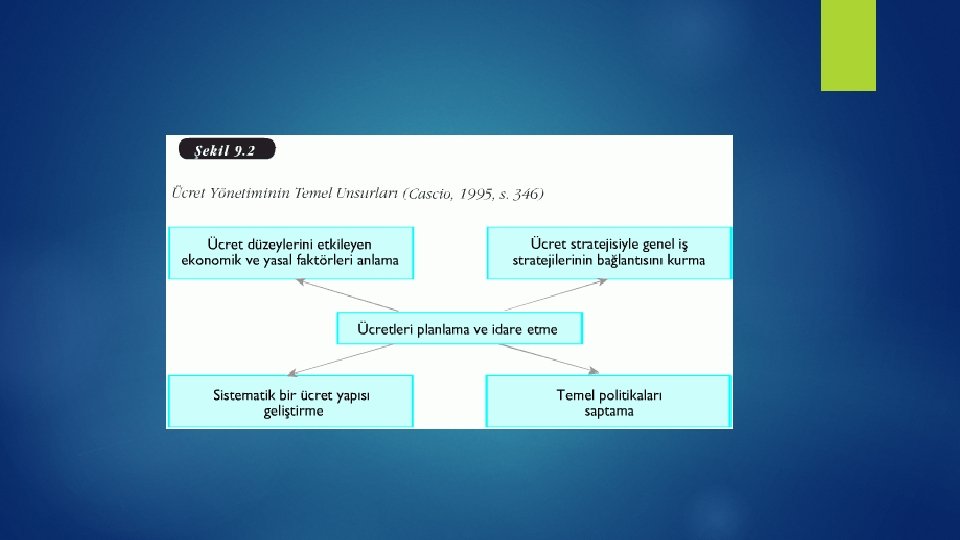

Ücret Yönetiminin Önemi ve Temel Amacı Ücret yönetimi, stratejik bir bakış açısıyla tasarlanması ve yürütülmesi gereken temel bir insan kaynakları işlevidir. Çünkü; 1) Bir işletmenin ücretlendirmede izlediği yaklaşım personelin işe alınması, kariyerinin planlanması ve geliştirilmesi, tatmin edilmesi ve motive edilmesi üzerinde derin bir etkiye sahiptir. 2) Ücretler işveren için önemli bir maliyet unsuru olarak kabul edildiği için dikkatle planlanması gerekir. 3) Ücret yönetimi sistematik ve bütüncül bir yaklaşım gerektirir.

Bu amaçları şu şekilde özetlemek mümkündür: – Nitelikli insanları cezbetmek ve ellerinde tutmak için diğer işletmelerle rekabet etmek, – Personelin güvenlik ve kendine saygı arzularını da kapsayan ihtiyaçlarını karşılamak, – Morali/iş tatmini artırmak ve sürdürmek, – Personeli istenen performans düzeyine ulaşması için teşvik etmek, – Üst düzey performansı ödüllendirmek ve teşvik etmek, – Organizasyonun her yerinde adil ve dengeli bir ücret sistemi kurmak ve sürekli bir şekilde uygulamak, – Personel devir hızını düşürmek ve işletmeye bağlılığı artırmak, – Maliyet etkili ve organizasyonun ödeyebileceği düzeyde olmasını sağlamak, – Personelin sahip olduğu bilgisini, becerilerini, yetkinliklerini ya da kıdemini ödüllendirmek, – Ücretlerle ilgili şikâyetleri azaltmak, – Örgüt kültürünü ve örgütsel değişimi desteklemek, – Sendikalarla uyumlu çalışmak, – Ücret yönetimiyle ilgili yasal düzenlemelere uymak.

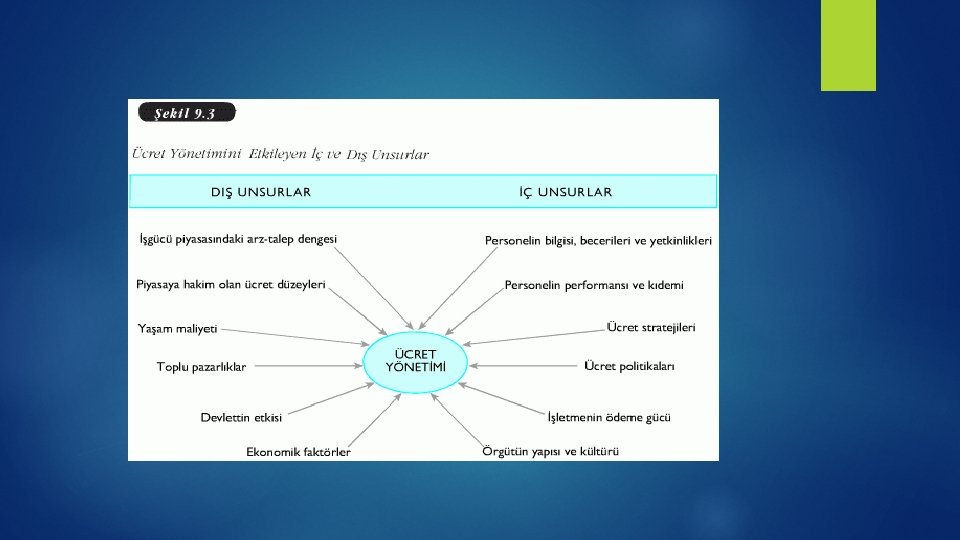

Ücret Yönetimini Etkileyen Temel Unsurlar Günümüze kadar çeşitli ücret yönetimi sistemi geliştirilmiş olmakla beraber bunların hepsinde bulunan bazı temel unsurlar birbirine benzerdir. Ücret yönetimi kapsamında genellikle temel amaçlara ve yasal düzenlemelere göre her iş için parasal bir değer (bir taban oran/ana-kök ücret) ve taban oranı artırmak için bir prosedür (piyasa koşullarına, performansa, kıdeme, ekonomik göstergelere ya da bunların bazı bileşimlerine dayalı) belirlenir. Bunlar belirlenirken yönetimin öncelikle ücret yapısını ve düzeyini etkileyen unsurları bilmesi gerekir. Bu unsurlardan bazıları işletmeden kaynaklanırken, bazıları dışarıdan kaynaklanır.

Ücret Yapısını Etkileyen Unsurlar Bir ücret yönetimi sisteminde kurulan ücret yapısının adil olmasını sağlamak için öncelikle iş analizlerinin yapılması ve buna bağlı olarak iş tanımlarının hazırlanması gerekir. Ayrıca iş değerlemesi ve performans değerlemesi yapılmalıdır. İş analizi: İş değerlemesi için bir temel sağlaması nedeniyle iş analizi, ücret yönetiminde kilit önem taşımaktadır. Çünkü dâhili olarak adil bir ücret yapısının belirlenmesinde kullanılan ortak analiz birimleri işlerdir. Ücret yapısı belirlenirken bir işin diğerinden farklı olmasını sağlayan önemli faktörlerin tanımlanması gerekir. Bu aşamada iş analizi kullanılır. İş analizi, işler hakkında ayrıntılı ve sistematik bir bilgi toplama tekniğidir. Toplanan bu bilgi, iş değerleme sürecine girdi olarak hizmet edecek iş tanımlarında özetlenir. İş tanımları: İşe dayalı bir ücret sisteminde ücret yapısını belirleyen temel unsurların başında iş tanımları gelmektedir. Hem ücretlendirme hem de seçme sistemlerinin kritik bir unsuru olan iş tanımları, işlerin içerdiği görevleri ve sorumlulukları, bu işi yapacak kişide bulunması gereken nitelikleri, işin fonksiyonunu, işin yapıldığı ortam koşullarını, içerdiği tehlikeleri, kullanılan araçları ve makineleri ve diğer yönleri yazılı bir şekilde tanımlar. Tanımlar tek işler için ya da bir iş grubunun tümü için yapılabilir.

İş değerlemesi: İş, bir ya da birden çok kişinin bedensel ve/veya zihinsel gücünü kullanarak ortaya koyduğu bir eylem ya da eylemler bütünüdür. Bu eylemler çeşitli faktörlere göre işletme için farklı değerlere sahiptir ve bu işleri yapanlara söz konusu değer farklılıklarını yansıtacak ücretin ödenmesi gerekir. İşlerin farklı değerlerinin bilimsel yöntemlerle belirlenmesi ve ücret adaletinin sağlanmasına bir temel oluşturması için işlerin bu değer farklılıklarını yansıtacak bir sıraya konmaları gerekir. İşte iş değerlemesi, işletmede diğer işlerle ilgili olarak tek bir işin değerini belirlemede kullanılan bir tekniktir.

Performans değerlemesi: İşveren tarafından organizasyondaki bazı işlerin ve bazı personelin daha önemli ve değerli görüldüğü bir gerçektir. Örneğin, hükümetle milyonlarca dolarlık anlaşmaları müzakere etme işi atık kâğıtların atıldığı sepetleri boşaltan bir kişinin yaptığı işten daha değerli görülür. Aynı zamanda işveren için bir personel aynı işi yapan diğerlerinden daha değerli olabilir.

Ücret Düzeyini Etkileyen Unsurlar Ücret düzeyleri belirlenirken bazı unsurların dikkate alınması gerekir. Bu unsurlar; işgücü piyasasındaki arz-talep dengesi, piyasada hâkim olan ücret düzeyleri, yaşam standardı, kıdem, ekonomik faktörler ve toplu pazarlıklardır.

Yasal Düzenlemeler Devlet, gerek kamu gerekse özel kesimde çalışanlara yapılacak çeşitli ödemelerde dikkate alınması gereken yasal düzenlemeler yapmaktadır. Kanun, kanun hükmünde kararname, tüzük ve yönetmelik şeklindeki bu düzenlemelerin başında asgari ücret gelir. Ülkemizde; 1) İş ve çalışma yaşamıyla ilgili kanunlar, 2) Personel kanunları ve 3) Sosyal güvenlik kanunları ana başlıkları altında toplanabilecek, kamu ve özel kesimde çalışanların haklarını, sorumluluklarını ve gelecek güvencelerini düzenleyen çok sayıda kanun bulunmaktadır.

Ücret Stratejileri Ücret stratejisi, organizasyonun iş amaçlarıyla, bu amaçları gerçekleştirmeyi sağlayacak stratejiler, stratejileri destekleyecek kültür ve istenen davranışları ortaya çıkaracak ve sürdürecek ödül sistemleri arasındaki ilişkiler olarak bilinmektedir. Çünkü stratejik ücret programları organizasyonu biçimlendirmeye yardım etmek üzere tasarlanır. İş amaçları ücret stratejisinin öncelikli belirleyicisidir. Bunun için niyet edilen ücret stratejilerini gerçekleştirme etkililiği, büyük ölçüde ücret stratejileri, organizasyon ve çevre arasındaki birebir karşılaştırmanın varlığına bağlıdır. Ücret stratejisi saptanırken ücret sisteminin doğasından kaynaklanan ihtiyaçlar örgütün stratejileriyle birlikte ele alınmalıdır. Bu nedenle ücret yönetimini etkileyen tüm faktörler ücret stratejilerinin saptanmasında etkili olmaktadır

Ücret Politikaları Ücret politikası, ücretlendirme kriterlerini ve şekillerini düzenleyen ücret yönetimi sistemine ilişkin bir yol haritasıdır. Bu yol haritası belirlenirken ücret ve ücretlendirme kavramları yeniden sorgulanmalı, stratejileri gerçekleştirmeye hizmet edecek en doğru ücret sistemini kurmaya ve işletmeye çalışılmalıdır. Temel ücret politikaları işletmenin vizyonu, misyonu, hedefleri ve bunlara bağlı olarak tanımlanan insan kaynakları politikaları doğrultusunda belirlenir.

Ücret konusunda belirlenecek politikalar aşağıdakilerle ilgili olacaktır: – Ücret oranlarının nasıl belirleneceği, – Ücret düzeylerinin piyasa ortalama ücret düzeyiyle aynı, ortalamanın altında ya da üstünde mi olacağı, – Başlangıç düzeyindeki ücretleri ve yeni işe giren personel ile daha kıdemli personel arasındaki ücret farkının ne olacağı, – Ücret artışlarının neye göre ve nasıl yapılacağı, – Artışları etkileyecek performansın, bilginin ve becerinin, yetkinliklerin ve/veya kıdemin kapsamının ve taban ücrete oranının ne olacağı, – Fazla mesai ve çeşitli nedenlerle alınan izinlerle ilgili ücret ödemelerinin ya da kesintilerin nasıl belirleneceği, – Transfer ve yükseltme durumunda ücret artışının nasıl yapılacağı.

Bir Ücret Sisteminin Kurulması Mevcut sistemin gözden geçirilmesi veya yeniden yapılandırılması ihtiyacının ortaya çıkmasından sonra, genellikle üst yönetim bir an önce yeni sistemin tasarlanması ve uygulanmaya konması için insan kaynakları bölümünün harekete geçmesini ister. Bunun için öncelikle doğru ve oturmuş bir organizasyon yapısına ihtiyaç vardır. Çünkü rollerin veya işlerin tam olarak tanımlanmadığı veya iç içe girdiği şirketlerde, ücret sistemini yapılandırma amacıyla yapılan çalışmalar belli bir noktada tıkanmakta ve kurulacak yeni bir ücret sisteminin ihtiyaçlara tam olarak cevap verememesi riski doğmaktadır.

Ücret sistemi kurulurken izlenmesi gereken temel aşamalar şunlardır: – Ücret politikasının ve stratejisinin belirlenmesi – Sisteme dâhil edilecek işlerin tanımlanması – İş değerlemesinin yapılması – Piyasa ücret verisinin elde edilmesi – Ücret yapısının oluşturulması – Personelin bilgilendirilmesi – Sistemin uygulanması

İş Değerlemesinin Yapılması Bir ücret sistemi kurulurken işletme içinde ücret adaletinin sağlanması hayati önem taşımaktadır. Bunu sağlamak üzere öncelikle iş değerlemesi yapılmalıdır. İş değerlemesi çalışması, bilimsel temellere dayalı sistematik bir süreç izlenmesini gerektirir. Bu sürecin başında öncelikle iş değerlemesine olan ihtiyaç ortaya konmalıdır.

Piyasa Ücret Verisinin Elde Edilmesi Ücret sistemlerinin işletmelere işgücü piyasasında rekabet edebilme, nitelikli personel bulma, nitelikli personelini elinde tutma, etkenliği ve etkililiği artırma olanağı yaratması gerekir. Bu nedenle bir ücret sistemi kurulurken piyasa ücret verileri elde edilmelidir. Piyasa ücret verilerinin çeşitli kaynaklardan sağlanması mümkündür.

Ücret Yapısının Oluşturulması İşletmenin fiili piyasa ücret eğrisiyle piyasa ücret eğrisi aynı grafik üzerinde birleştirilerek karşılaştırma yapılabilir. İşletmenin fiili ücret eğrisiyle piyasa ücret eğrisinin karşılaştırılması sonucunda üç durum ortaya çıkabilir: 1) İşletmenin ücret eğrisi piyasa ücret eğrisinin altındadır. Bu durumda işletme piyasa ücret ortalamasının altında ücret ödemektedir. 2) İşletmenin ücret eğrisi piyasa ücret eğrisinin üstündedir. Bu durumda işletme piyasa ücret ortalamasının üzerinde ücret ödemektedir. 3) İki eğri kesişmektedir. Bu durumda işletme bazı işler için piyasa ücret ortalamasının altında, bazı işler için eşit, bazı işler için de lider pozisyondadır. İşletme bu durumu değerlendirmeli ve stratejileri doğrultusunda işgücü piyasasındaki konumunun ne olacağına karar vermelidir.

Bir ücret sistemi kurulurken gelinen bu aşamada şu ana kadar elde edilen veriler ışığında işlerin ücretlendirilmesi gerekir. İşlerin ücretlendirilmesinde üç farklı yaklaşım izlenebilir. Bunlar; işlerin tek ücretlendirilmesi, ücret basamaklarının ve ücret bantlarının oluşturulmasıdır.

İşlerin tek ücretlendirilmesi yaklaşımında işler, kullanılan değerleme yöntemine göre sıralarına, derecelerine ya da puanlarına göre tek ücretlendirilir. Bunun sonucunda işletmede kaç tane iş varsa, o kadar ücret düzeyi ortaya çıkar. Örneğin, bir işletmede 200 farklı iş olması durumunda, 200 farklı ücret düzeyi olacaktır. Ücret basamaklarının oluşturulması yaklaşımında işler, sınıflara ayrılır ve her sınıf için ücret basamakları oluşturulur. Sonuçta aynı ücret sınıfındaki işlere aynı ücretin verilmesini sağlayan merdiven görünümünde bir ücret yapısı ortaya çıkar. Ücret bantlarının oluşturulması yaklaşımına göre işler, puan aralıklarına bölünür ve her puan aralığı için bir ücret aralığı tanımlanır. Bunun sonucunda grafik üzerinde meydana gelen dikdörtgene, ücret bandı adı verilir. Ücret bantlarının oluşturulması sırasında dikkate alınması gereken temel faktörler bantların sayısı, bantların yüksekliği ve bantların birbirlerine olan konumlarıdır. Bant sayısı, seçilecek puan aralığı sayısı kadardır. Puan aralığı sayısı da sendikalarla yapılan anlaşmalara, işletmenin ücret stratejisine ve politikalarına, işlerin ücretpuan grafiğindeki dağılımına göre belirlenir.