COUVERTURE DES RISQUES DE NON PAIEMENT LINTERNATIONAL Les

")

- Slides: 17

COUVERTURE DES RISQUES DE NON PAIEMENT À L’INTERNATIONAL Les clients à l’international peuvent être répartis sur un grand nombre de marchés aux contextes économique et politique différents. Cela accroît les risques de non-paiement et il faut mobiliser tous le spoyens possibles pour les eviter.

IMPORTATION/EXPORTATION : LES RISQUES A l’international, tout se complique : • Les distances sont plus longues; • Moins bonne connaissance de ses partenaires; • délais plus longs ; • Environnements différents ; • … → Naissance ou accentuation de divers types de risques. Les principaux sont : • le risque de non-paiement ; • le risque de non-exécution ; • le risque de change. 2

LES RISQUES FINANCIERS DU COMMERCE INTERNATIONAL L’INTERRUPTION DE MARCHÉ CÔTÉ EXPORTATEUR LA DÉFAILLANCE DU DÉBITEUR LE NON TRANSFERT DES FONDS LES RISQUES DE GUERRES

LES RISQUES FINANCIERS DU COMMERCE INTERNATIONAL L’INTERRUPTION DE MARCHÉ CÔTÉ IMPORTATEUR LA DÉFAILLANCE DU FOURNISSEUR LE RETARD DANS LES LIVRAISONS LA MAUVAISE QUALITÉ DES MARCHANDISES

LE RISQUE DE NON-PAIEMENT Risque l’acheteur ne paye pas la marchandise qui lui est livrée. Le risque commercial peut avoir différentes origines : • Risque commercial : Une défaillance de l’acheteur : insolvabilité ou comportement du client • Le risque politique : instabilité politique ou sociale , tensions, conflits armés…ou encore catastrophes naturelles : Cela peut entraîner : des limitations des autorités locales, du retard dans les paiements, l’absence de décision • La situation économique peut aussi affecter le comportement des acteurs privés ou publics. • Risque bancaire : Défaillance ou négligence d’une banque. 5

LA PRÉVENTION DU RISQUE • Avant toute transaction commerciale, il est important d’exploiter l’information économique et financière pour détecter les clients présentant des risques de défaillance. • Les informations seront internes (vendeurs, compta) et externes : prestataires spécialisés dans le renseignement de notoriété et l’assurance crédit : ATRADIUS, COFACE, DUCROIRE EULER HERMES…. . • On peut aussi introduire une clause de réserve de propriété du bien vendu qu’ après paiement intégral du prix par l’acheteur. (théoriquement , on peut reprendre le bien) 6

LE TRANSFERT DU RISQUE SUR UN TIERS Techniques de couverture commerciale (pour défaut de paiement autres que pour raisons politiques) : • Transfert du risque sur les banques : Le crédit documentaire ou la lettre de crédit stand by • Transfert sur une société d’assurance L’assurance crédit • Transfert sur un organisme financier L’affacturage • l’autocouverture. • Le paiement à la commande ou l’acompte 7

L’ASSURANCE CRÉDIT L’assurance crédit est une assurance proposée par une compagnie d’assurance qui permet au vendeur de limiter ses pertes en cas d’impayé. L’assureur vérifiera par différents moyens les crédits à accorder à l’acheteur (registre de commerce, mise en règlement judiciaire, sociétés spécialisées, …) • Le montant assuré ne couvre jamais la totalité de la créance. Une part de celle -ci reste toujours à charge de l’assuré. • Garantie sur l’ensemble des crédits de l’entreprise (principe de la globalité) 8

L’ASSURANCE CRÉDIT TRANSFERT DU RISQUE SUR UNE SOCIÉTÉ D’ASSURANCE Outil indispensable à la gestion efficace du poste client, l'assurance crédit prévient le risque d'impayés sur les marchés très concurrentiels de l'exportation. L’exportateur assure le CA export ou le CA d’une zone ou d’un pays. La prime d’assurance est calculée sur ce chiffre d’affaires. L’exportateur doit faire une demande d’agrément pour chaque nouveau client. L’assureur répond en précisant l’encours autorisé pour ce client. L’assurance couvre : le risque d’impayé, le risque politique. En cas de non-paiement à l’échéance, l’exportateur doit suspendre les livraisons et faire une déclaration de sinistre à l’assureur : un délai de carence débute. A la fin de ce délai , l’assureur verse une indemnité à l’exportateur. Cette indemnité ne couvre jamais le montant total de la créance impayée mais une quotité garantie (60 à 90 %) L’assureur s’efforce de récupérer la créance. Evaluer le risque pays : http: //www. trading-safely. com/sitecwp/coface. FR. nsf

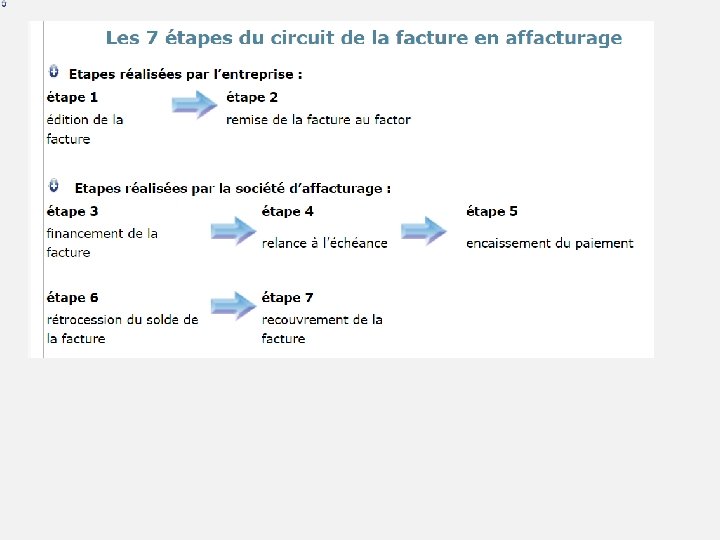

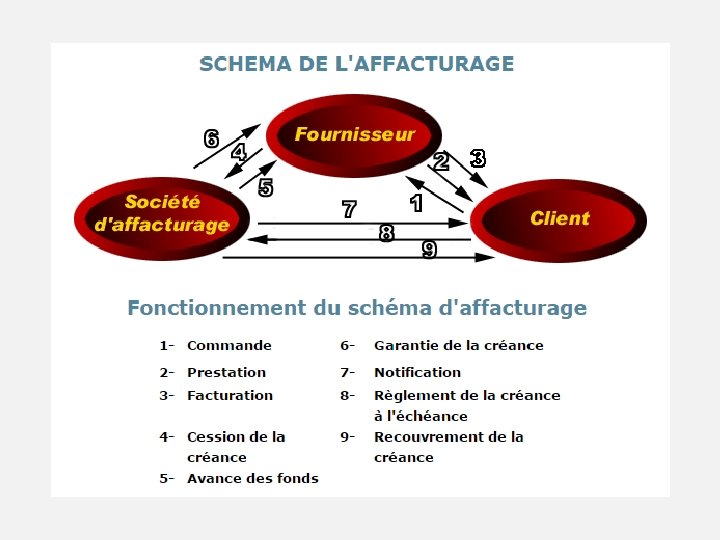

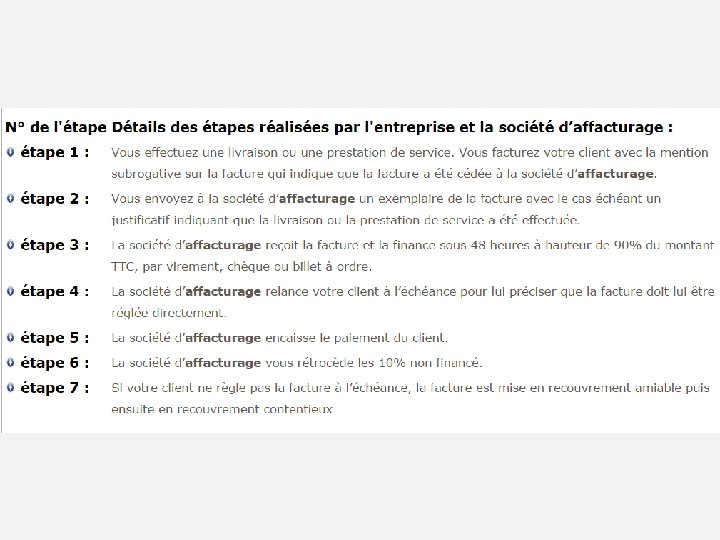

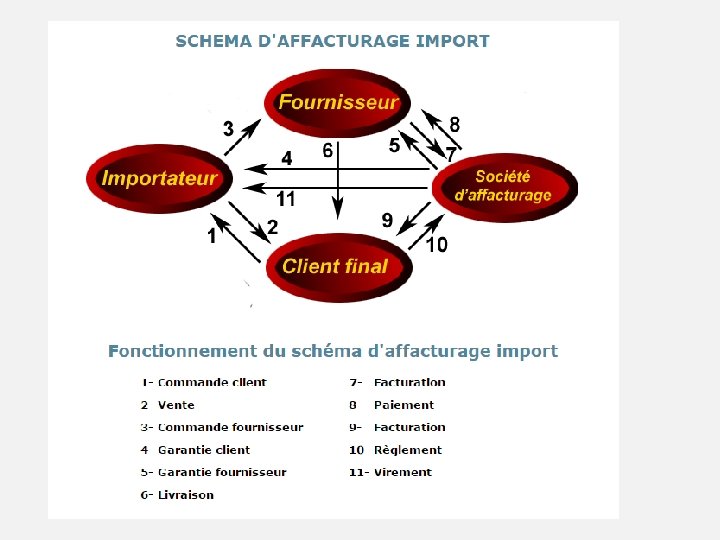

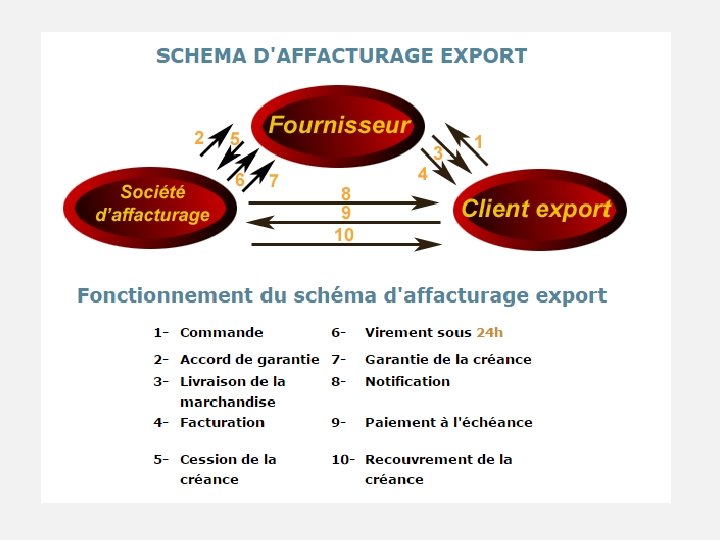

L’AFFACTURAGE INTERNATIONAL TRANSFERT DU RISQUE SUR UN ORGANISME FINANCIER • L’affacturage international (International Factoring) est désormais universellement admis comme vital pour les besoins financiers des exportateurs de petite et moyenne taille. Il a le soutien d'organismes gouvernementaux et les banques centrales à travers le monde et de plus en plus grand nombre d’exportateurs utilisent l'affacturage international. Beaucoup d'entreprises qui se tournent vers les sociétés d'affacturage sont rassurés de savoir que l'industrie est étroitement liée avec le secteur bancaire. • L’affacturage permet le financement des factures émises sur vos clients. Le financements se fait à partir de la date de réception de ces mêmes créances chez le factor, et sous une forme plus souple que celle employée par l'escompte, la MCNE, ou la Loi Dailly. • L’affacturage apporte une garantie contre les impayés(en remplacement ou en l'absence d'un contrat d'assurance crédit dans l'entreprise) • L’affacturage propose la gestion du poste clients avec un suivi par pays, par client, par facture sans oublier la gestion des encaissements et le recouvrement des créances. • Le coût de gestion comprend la gestion des factures, la relance des clients, le suivi des comptes clients et la garantie des créances. Le coût de gestion varie entre 0. 1% et 3% du montant des créances remises au factor pour les contrats classiques d’affacturage Le contrat d’affacturage est limité généralement à des factures dont le règlement est à court terme et n'est pas adapté aux entreprises ayant un petit volume de compte cients.

AFFACTURAGE AVANTAGES • L’affacturage est un moyen efficace de prévention des risques clients. • L’affacturage permet une évaluation efficace des clients • L’affacturage assure une meilleure gestion des créances • L’affacturage est un outil de financement • L’affacturage permet à l’entreprise de bénéficier d’avances en devises • Le contrat d’affacturage permet à l’entreprise de réaliser des économies d’échelle importantes • L’affacturage apporte une garantie contre les impayés • INCONVENIENTS • L’affacturage présente un coût élevé : coût relativement élevé des prestations offertes par la société d’affacturage. • Coût supérieur au taux de crédit national

L’AUTOCOUVERTURE L’exportateur peut-être amené à assumer directement le risque de crédit : • Cas ou l’affaire doit être menée tres rapidement • Techniques de couverture peu commerciales, coûteuses ou trop administrative. Nadia Isaac - 2002 17