COSTOS Y COMERCIALIZACION Santa Filomena Diciembre 2006 COSTOS

COSTOS Y COMERCIALIZACION Santa Filomena Diciembre 2006

COSTOS DE PRODUCCION • Para poder establecer si una empresa está ganando o perdiendo, es imprescindible establecer los costos de producción y operación de la empresa, para conocer de manera objetiva su viabilidad económica. • Una empresa por más pequeña que sea tiene egresos, por lo que es necesario ordenarlos y registrarlos adecuadamente. • Todos los egresos (desembolsos y deducciones de dinero) que realiza una empresa para comprar, producir y vender, pueden ser divididos en dos grandes grupos: • Los Costos • Los Gastos

LOS COSTOS • Por lo general, se define el COSTO como los recursos sacrificados para alcanzar un objetivo y contablemente se miden como el dinero que se tiene que pagar por los bienes y servicios que se requieren para lograr ese objetivo.

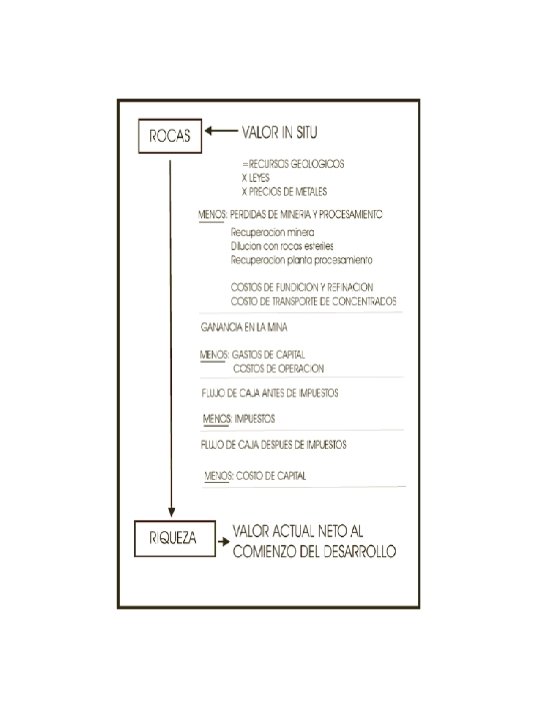

LOS COSTOS DE UN PRODUCTO • Materia Prima • Mano de Obra • Costos de fabricación o transformación • En minería se considera materia prima a los yacimientos entendido como los cuerpos geológicos que contienen recursos minerales.

COSTOS EN RELACION A LA PRODUCCIÓN • Costos Directos Relacionados directamente al proceso productivo • Costos Indirectos No están vinculados directamente al objeto de la producción

COSTOS EN RELACION AL VOLUMEN • LOS COSTOS VARIABLES Varían en proporción directa a los cambios que puedan producirse en la actividad o el volumen de bienes o servicios producidos. En Minería, podemos encontrar varios ejemplos de Costos Variable, así, tenemos los explosivos por metro de avance o por volumen de material removido.

COSTOS FIJOS • Los Costos Fijos No Varían con el volumen de producción, teniendo un valor estable cualquiera sea el volumen producido. • Ejemplos: • Remuneraciones del personal estable • Alquileres de instalaciones • Los pagos de las maquinarias compradas

Costo de Planta: 600 Tm/mes US$/mes Cantidad Total Costo Unit. MANO DE OBRA 4, 495. 0 7. 49 Jefe de Planta 1, 000. 0 1. 67 Capataces 445. 0 3 1, 335. 0 2. 23 Obreros 360. 0 6 2, 160. 0 3. 60 0. 00 6, 457. 0 10. 76 4, 549. 0 7. 58 Unidad Unid. /TM MATERIALES Directos Precio US$ Cianuro Kg. 2. 7 2. 2 3, 564. 0 5. 94 Cal Kg. 2. 5 0. 1 150. 0 0. 25 Bolas (consumo de acero) Kg. 2. 0 0. 5 600. 0 1. 00 Carbòn (Kg. /Camp. ) Kg. 50 4. 7 235. 0 0. 39 Indirectos 1, 908. 0 3. 18 Filtros (Unid/Camp) 8 31 248. 0 0. 41 Aceite (Cil. /Camp) 4 40 160. 0 0. 27 Movilidad 250. 0 0. 42 Reactivos 100. 0 0. 17 Repuestos 250. 0 0. 42 Laboratorio 900. 0 1. 50 ENERGIA 12, 000. 0 20. 00 Gal. 8 2. 5 12, 000. 0 20. 00 3, 000. 0 5. 00 25, 952. 0 43. 25 Petróleo SERVICIOS Refinaciòn TOTAL

PUNTO DE EQUILIBRIO • Una de las formas más rápidas y claras para determinar la factibilidad económica Y comercial, es la determinación del Punto de Equilibrio. • El Punto de Equilibrio es el volumen de ventas necesario para mantener la empresa sin ganar ni perder dinero. • Para esto es necesario conocer los costos y gastos de lo que se produce, así como su precio de venta. Para ello debemos calcular: • Los Costos y Gastos Fijos Mensuales • Los Costos y Gastos Variables Unitarios, que son la suma de costos y gastos variables por cada unidad de costeo que hemos calculado. • El Precio de Venta Unitario, esto es, el precio al que se vende cada unidad de nuestro producto.

PUNTO DE EQUILIBRIO = COSTOS Y GASTOS FIJO MENSUALES PRECIO DE VENTA UNITARIO – COSTOS Y GASTOS VARIABLES

PUNTO DE EQUILIBRIO DATOS Precio de venta Costos variables Costos fijos Unidade s 1. 000 2. 000 3. 750 4. 000 5. 000 6. 000 7. 000 USA 9 1 30. 000 Ingresos Costos Variable s Costos Fijos Costo Total Utilidad 9. 000 18. 000 27. 000 33. 750 36. 000 45. 000 54. 000 63. 000 1. 000 2. 000 3. 750 4. 000 5. 000 6. 000 7. 000 30. 000 31. 000 32. 000 33. 750 34. 000 35. 000 36. 000 37. 000 -22. 000 -14. 000 -6. 000 0 2. 000 10. 000 18. 000 26. 000 Punto de Equilibrio = ______Costos fijos totales______ Precio de Venta – Costo Variable Unitario = 30000 3750 unidades 8 Para no perder ni ganar, se requiere vender 3750 unidades.

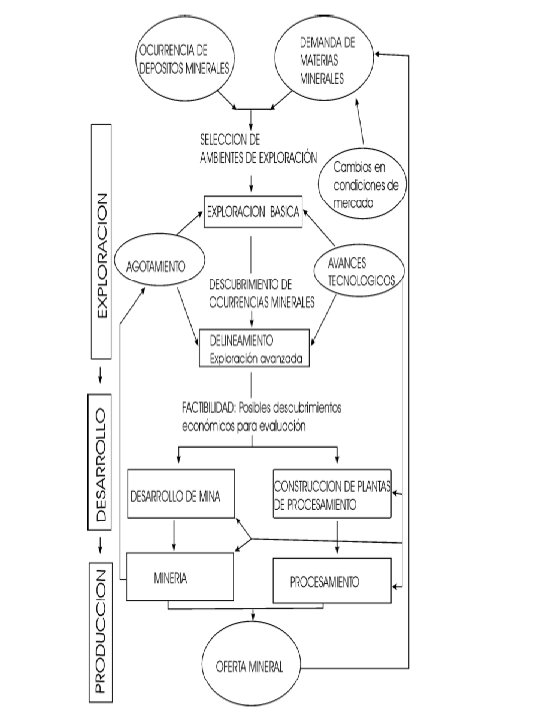

COSTOS POR PROCESOS • • • Procesos en la minería Prospección y exploración La Explotación La Concentración La Fundición y Refinación

PROCESOS EN MINERIA

FLUJO DE FONDOS • Es la esencia de las finanzas, donde se privilegia las medidas de liquidez y solvencia. • Al elaborar el Flujo de Fondos, debemos tener claro que lo que nos interesa, es el flujo de efectivo, es decir, los requerimientos de efectivo de los socios, de los inversionistas y todos aquellos que esperan resultados de lo invertido.

COMPONENTES DEL FLUJO DE FONDOS • • • EL FLUJO OPERATIVO LOS EGRESOS PRIORITARIOS LOS EGRESOS DISCRECIONALES LOS FLUJOS FINANCIEROS OTROS FLUJOS CAMBIO NETO EN CAJA

- EGRESOS PRIORITARIOS - EGRESOS DISCRECIONALES + FLUJOS")

+ FLUJO NETO OPERATIVO = (INGRESOSEGRESOS) - EGRESOS PRIORITARIOS - EGRESOS DISCRECIONALES + FLUJOS FINANCIEROS + OTROS FLUJOS = SALDO FINAL EN CAJA

EL MERCADO DEL ORO • La expansión de la producción aurífera ha sido impulsada por el desarrollo de nuevas tecnologías. El desarrollo de operaciones con mayor sofisticación tecnológica ha determinado el crecimiento de la explotación de diseminados. • El incremento de la producción mundial se explica por el aumento de la producción en países como el Perú, Indonesia y China. Sin embargo Sudáfrica sigue siendo el principal productor a nivel mundial

OFERTA Y DEMANDA • En 2002 la oferta mundial llegó a las 3, 978 toneladas incluyendo producción, oro reciclado y saldos. • Esta oferta fue dirigida a la fabricación de joyas, tenencia de barras, saldo de ventas a futuro.

OFERTA MUNDIAL DE ORO • Producción Minera: 65. 0 % • Ventas oficiales: 14. 0 % • Oro reciclado : 21. 0 %

OFERTA MUNDIAL • Sudáfrica a principios de la década de los setenta y cuya producción correspondía a minas subterráneas, tenía una participación cercana al 70% de la producción mundial. Para el año 2002 esta participación decayó hasta el 15 %. • América Latina ha incrementado su participación llegando a más del 15%, siendo el Perú el mayor productor de la región, con producción anual cercana a las 160

PRINCIPALES PRODUCTORES • • Sudafrica: 15. 0 % E. E. U. U. : 11. 0 % Australia : 10. 0 % China : 8. 0 % Rusia : 7. 0 % Perú : 6. 0 % Indonesia: 6. 0 % Otros : 37. 0 %

EL PRECIO DEL ORO • El incremento del precio del oro obedece a varios factores: • FACTORES ECONÓMICOS: • Bajas tasas de interés de los países desarrollados • La debilidad del dólar • Ligerea tendencia a la reducción global de la oferta de la producción • Incremento de la demanda de inversionistas en oro • FACTORES POLÍTICOS QUE DETERMINAN UNA CRECIENTE INESTABILIDAD INTERNACIONAL: • La guerra de Irak • El conflicto de Medio Oriente • Las amenazas de ataques terroristas a Occidente • El desafío que significa la capacidad de producir armas nucleares en algunas regiones del mundo. • Estos factores determinan la búsqueda de activos más seguros como el oro frente a los riesgos económicos, financieros y políticos

COTIZACIONES DEL ORO

PERSPECTIVAS DEL PRECIO • Merrill Lynch & Co. , aumenta su pronostico de precio medio del oro para el 2008 de 600$ a los 650$/oz. . Y mantiene su pronóstico de 675$/oz. para el próximo año 2007. Según Merrill Lynch el vínculo entre el oro y el dólar parece haber vuelto a aflorar y el oro podría alcanzar los 700$/oz. para finales del año si el dólar cotizara 1. 34 contra el euro.

CADENA DE COMERCIALIZACION • Acopiadores: compran a los mineros artesanales en las zonas de producción. • Los Traders compran a los acopiadores ubicados en Arequipa , Nasca Cusco, Puerto Maldonado o el propio Huepetuhe, La Rinconada. • Los exportadores locales compran a los traders para ser colocados en el extranjero.

EQUIVALENCIAS • 1 ONZA TROY = 31. 1035 grs. • 1 KG. = 32. 1507 onzas troy • 1 TM = 1, 000 Kg. • 1 T. L. (2240 lbs. ) = 1, 016. 047 Kgs. • 1 T. C. (2000 lbs. ) = 907. 1847 Kgs.

CONDICIONES DE COMERCIALIZACIÓN • • Peso Humedad Cotización base Maquila

- Slides: 30