Costes de produccin Copyright 2004 SouthWestern 13 La

Costes")

Coste")

mide el aumento que experimenta el")

. • Al")

- Slides: 54

Costes de producción Copyright© 2004 South-Western 13

La oferta • Hemos utilizado las curva de oferta para reflejar las decisiones de producción de las empresas • Las empresas están dispuestas a producir y vender una mayor cantidad a un precio más alto. • Comprenderemos mejor las decisiones que subyacen a la oferta de mercado Copyright © 2004 South-Western/

¿QUE SON LOS COSTES? • El objetivo de la empresa es maximizar sus beneficios. . Copyright © 2004 South-Western/

Ingreso total, coste total y beneficio. • Ingreso total • Cantidad que recibe la empresa por la venta de sus productos. • Coste total • Valor de mercado de los factores que utiliza una empresa en la producción. Copyright © 2004 South-Western/

Ingreso total, coste total y beneficio. • Beneficio: ingreso total menos coste total. Beneficio = Ingreso total - Coste total Copyright © 2004 South-Western/

Los costes como costes de oportunidad. • El coste de produccion incluye todos los costes de oportunidad. • Costes explícito e implícito • Los costes de producción de la empresa incluyen costes explícitos e implícitos. • Coste explícito es el coste que requiere un desembolso de dinero por parte de la empresa. . • Costes implícitos son costes que no requieren desembolso monetario. Copyright © 2004 South-Western/

Los costes como costes de oportunidad. • El coste de produccion incluye todos los costes de oportunidad. Esto genera discrepancias entre el concepto contable y el económico de beneficio. • Particularmente importante es el tratamiento del coste del capital como coste de oportunidad. . Copyright © 2004 South-Western/

Beneficio económico frente a beneficio contable • Los economistas miden el beneficio económico como el ingreso total menos el coste total, incluyendo costes implícitos y explícitos. • Los contables miden el beneficio contable como el ingreso total menos los costes explícitos. Copyright © 2004 South-Western/

Beneficio económico frente a beneficio contable • Cuando los ingresos totales superan los costes explícitos e implícitos la empresa obtiene beneficios. • El beneficio económico es menor que el contable. Copyright © 2004 South-Western/

Figura 1: Economistas frente a contables Cómo ve un economista una empresa Cómo ve un contable una empresa Beneficio Económico Beneficio contable Ingreso Costes implícitos Costes explícitos Ingreso Coste total oportunidad Costes explícitos Copyright © 2004 South-Western

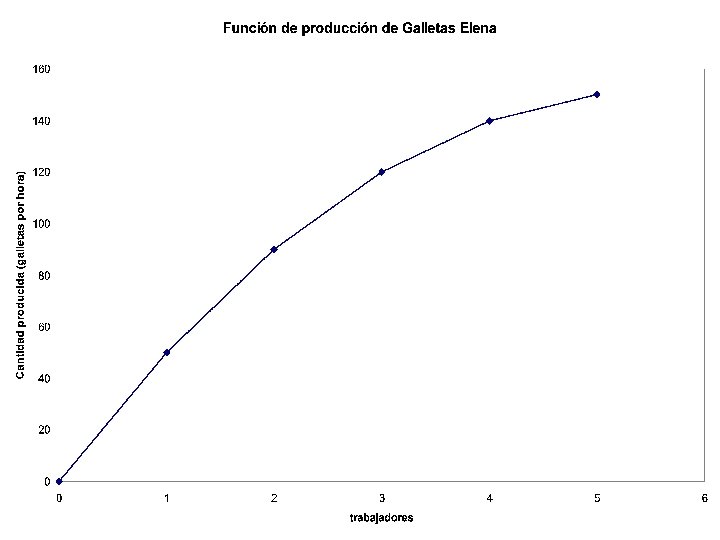

Tabla 1 La función de producción y el coste total: Fabrica de galletas de Elena Copyright© 2004 South-Western

PRODUCCION Y COSTES • La función de producción: • La función de producción muestra la relación entre la cantidad de factores usados y la cantidad de bienes producida. • Por ahora nos centraremos en el análisis de la función de producción a corto plazo: suponemos que existen factores fijos. Copyright © 2004 South-Western/

La función de producción • El producto marginal es el aumento experimentado por la producción con una unidad más de factor. Copyright © 2004 South-Western/

La función de producción • Producto marginal decreciente: • Producto marginal decreciente es la propiedad por la que el producto marginal de un factor disminuye conforme se incrementa su cantidad. • Ejemplo: Conforme la empresa contrata a más trabajadores adicionales, la contribución adicional (incremento de producción) de cada uno de ellos cada vez es más pequeña porque el equipo no varía. La clave de la existencia de producto marginal decreciente, por tanto, es la existencia de un factor fijo. Copyright © 2004 South-Western/

La función de producción • Producto marginal decreciente: • La pendiente de la función de producción mide el producto marginal de un trabajador. • A medida que aumenta el número de trabajadores, el producto marginal disminuye y la función de producción se vuelve cada vez más plana. Copyright © 2004 South-Western/

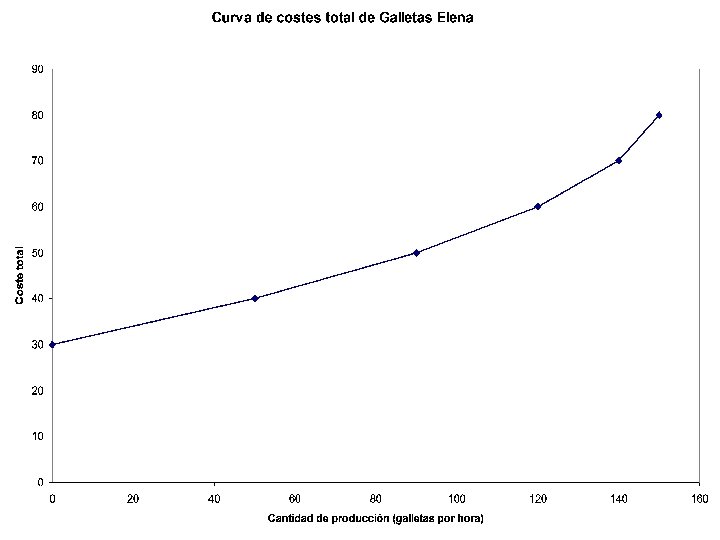

De la función de producción a la curva de coste total. • La relación entre la cantidad que una empresa puede producir y sus costes determinará su comportamiento. • La curva de coste total muestra la relación gráfica entre cantidad producida y su coste de producción. Copyright © 2004 South-Western/

Tabla 1 Función de producción y coste total de Galletas Elena Copyright© 2004 South-Western

DISTINTAS MEDIDAS DEL COSTE • Los costes de producción pueden ser divididos en costes fijos y costes variables. Copyright © 2004 South-Western/

Costes fijos y variables • Costes fijos son los que permanecen fijos aunque varíe la cantidad producida. • Costes variables son los que varían con la cantidad producida. Copyright © 2004 South-Western/

Costes fijos y variables • Costes Totales • • Costes Fijos Totales (CFT) Costes Variables Totales (CVT) Costes Totales (CT) CT = CTF + CTV Copyright © 2004 South-Western/

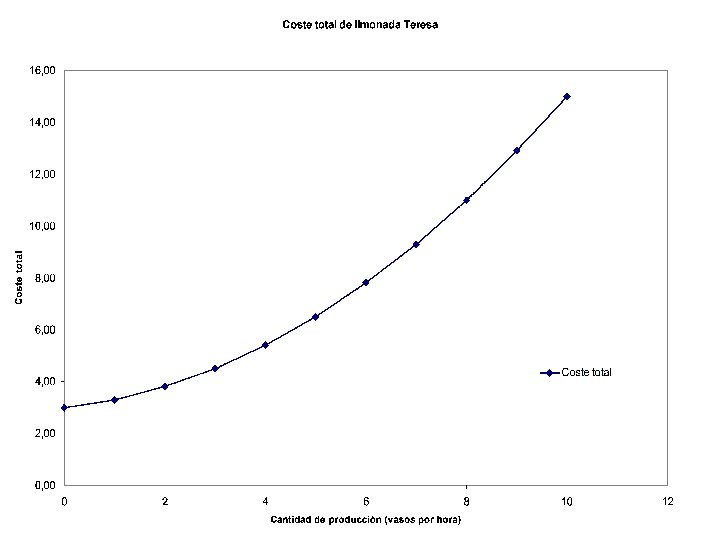

Tabla 2 Distintas medidas de coste: Limonada de Teresa Copyright© 2004 South-Western

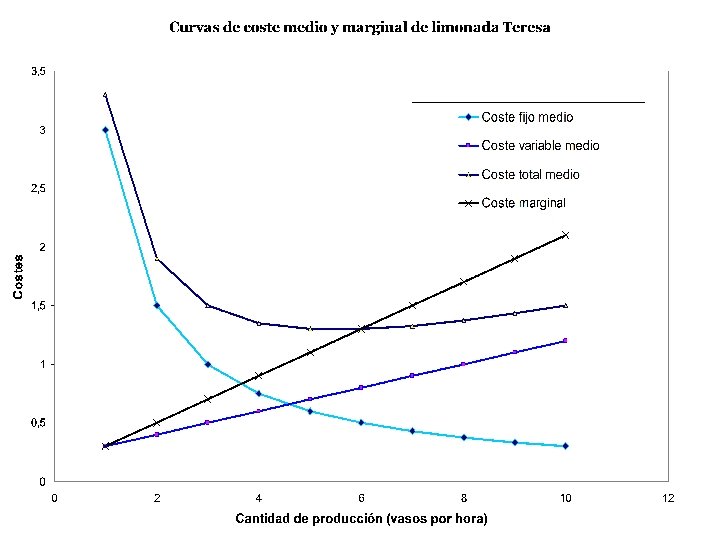

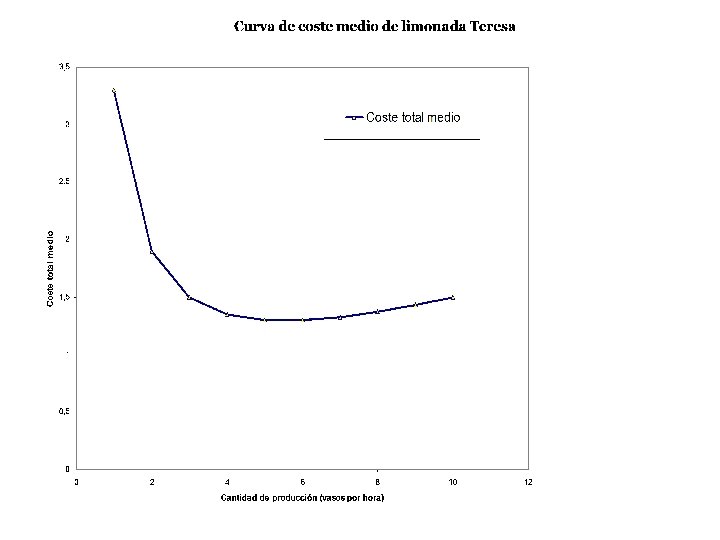

Costes fijos y variables • Costes medios • Los costes medios se calculan dividiendo el coste total por la cantidad de producto que se obtiene. • El coste medio mide el coste de cada unidad representativa producida. Copyright © 2004 South-Western/

Costes fijos y variables • Costes medios • • Coste Fijo Medio (CFMe) Coste Variable Medio (CVMe) Coste Total Medio (CTMe) CTMe = CFMe + CVMe Copyright © 2004 South-Western/

Costes medios Copyright © 2004 South-Western/

Tabla 2 Distintas medidas de coste: Limonada de Teresa Copyright© 2004 South-Western

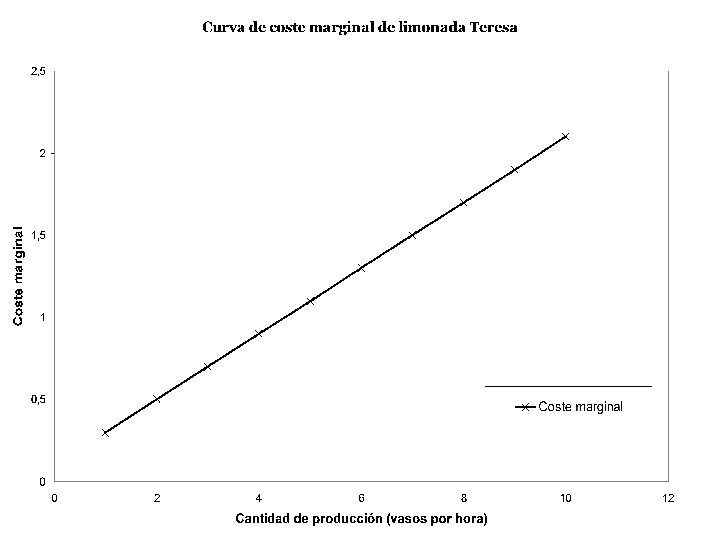

Costes fijos y variables • Coste marginal (CM) mide el aumento que experimenta el coste total cuando se produce una unidad adicional. • El concepto de coste marginal responde a la siguiente pregunta: • ¿Cuánto cuesta producir una unidad adicional? Copyright © 2004 South-Western/

Coste marginal Copyright © 2004 South-Western/

Coste marginal de limonada Teresa Copyright © 2004 South-Western/

Las curvas de coste y su forma • La curva de coste marginal es creciente con la cantidad producida. • Es consecuencia de la productividad marginal decreciente. Copyright © 2004 South-Western/

Las curvas de coste y su forma • La curva de coste total medio tiene forma de U. • Para niveles de producción muy bajos el coste total medio es alto porque los costes fijos se reparten entre unas pocas unidades. • El coste total medio disminuye al crecer la producción. • El coste medio total se vuelve a incrementar porque los costes variables medios vuelven a crecer para niveles altos. Copyright © 2004 South-Western/

Las curvas de coste y su forma • El fondo de la forma de U corresponde a la acntidad que minimiza el coste total medio. Esta cantidad se llama a veces escala eficiente de la empresa. Copyright © 2004 South-Western/

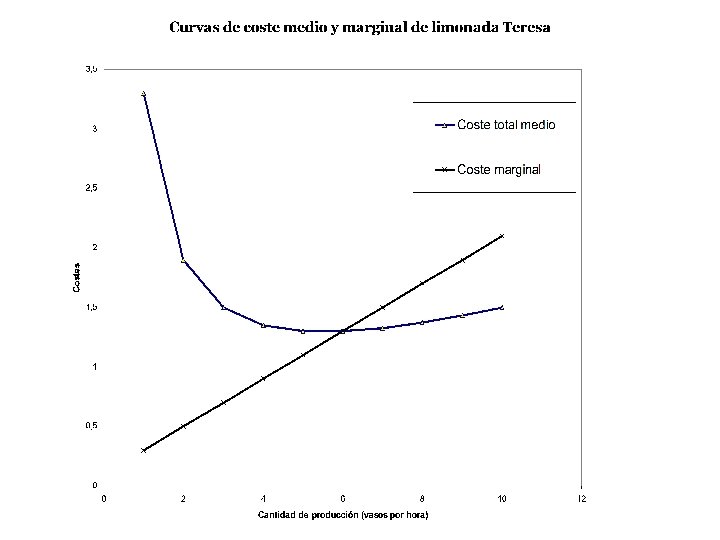

Las curvas de coste y su forma • Relación entre el coste marginal y el coste total medio: • Cuando el coste marginal es menor que el coste total medio este último es decreciente. • Cuando el coste marginal es mayor que el coste total medio este último es creciente. • Esta característica se da en todas las empresas. Copyright © 2004 South-Western/

Las curvas de coste y su forma • Relación entre coste marginaly coste medio total: • La curva de coste marginal corta a la de coste medio total en el punto de escala eficiente • El punto de escala eficiente es el mínimo de la curva de coste medio total. Copyright © 2004 South-Western/

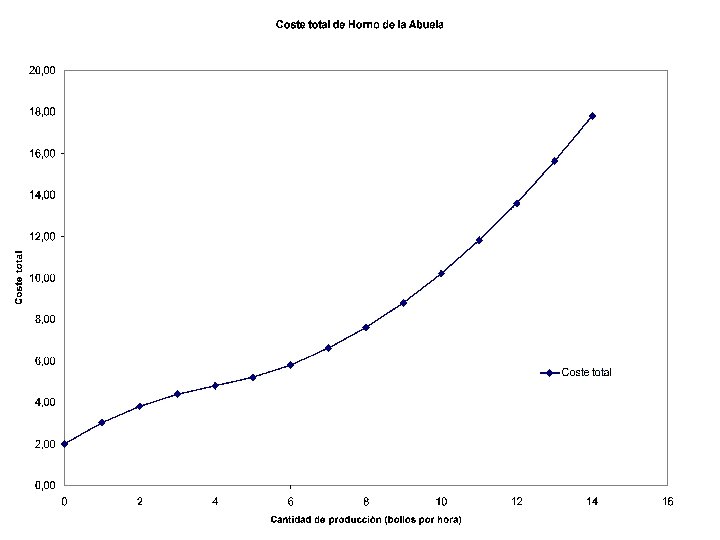

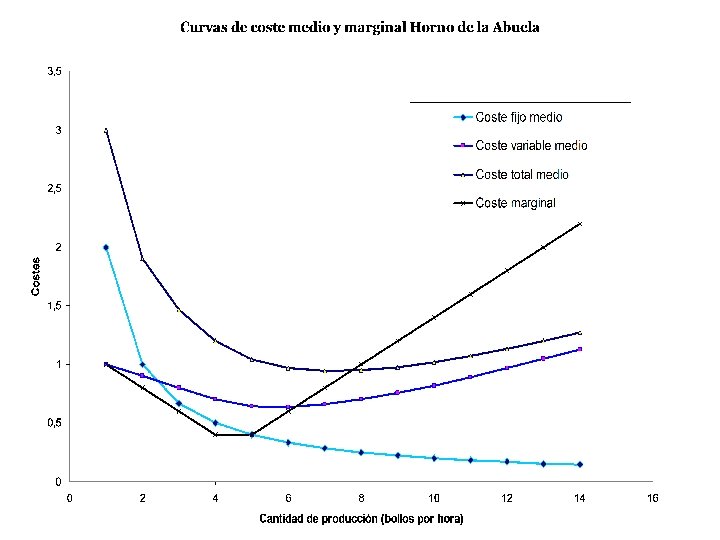

Curvas de costes representativas • Vamos a examinar la curva de costes de una empresa típica real, en la que el producto marginal decreciente no empieza a aparecer hasta un cierto punto del proceso de producción. • Esto nos va a permitir obtener las relaciones entre las distintas curvas de coste Copyright © 2004 South-Western/

Curvas de coste del Horno de la Abuela

Curvas de coste representativas • Importantes propiedades de la curva de costes • El coste marginal acaba aumentando conforme se incrementa la cantidad producida. • La curva de coste medio tiene forma de U. • La curva de coste marginal corta a la curva de coste total medio en el punto mínimo de ésta última. Copyright © 2004 South-Western/

LOS COSTES A LARGO Y A CORTO PLAZO • Los costes de una empresa dependen del horizonte temporal. • Más concretamente, para muchas empresas, la división entre costes fijos y variables depende del horizonte temporal. • A corto plazo, algunos costes son fijos. • A largo plazo, los costes fijos se convierten en variables. Copyright © 2004 South-Western/

LOS COSTES A LARGO Y A CORTO PLAZO • Como muchas decisiones son fijas a corto plazo pero no a largo, las curvas de largo plazo son diferentes de sus curvas de coste a corto plazo. • La curva de coste total medio a largo plazo tiene una forma de U más abierta que la de corto plazo. • Las curvas de corto se encuentran en o por encima de largo plazo (envolvente = recoge los mínimos de las de corto plazo para cada cantidad reflejando la “flexibilidad” que subyace en el largo plazo). • A largo plazo la empresa es flexible y puede elegir la de corto que quiere utilizar. • A corto está condicionada por su elección anterior. Copyright © 2004 South-Western/

Figura 7 Coste total medio a corto y largo plazo Coste Total Medio CTMe a corto plazo con una fábrica pequeña CTMe a corto plazo con una fábrica mediana CTMe a corto plazo con una fábrica grande 12, 000 CTMe a largo plazo 0 1, 200 Automóviles por día Copyright © 2004 South-Western

Economías y deseconomías a escala • Economías de escala: propiedad por la que el coste total medio a largo plazo disminuye conforme se incrementa la cantidad de producción. • Deseconomías de escala propiedad por la que el coste total medio a largo plazo aumenta conforme se incrementa la cantidad de producción. • Rendimientos constantes a escala: propiedad por la que el coste total medio a largo plazo se mantiene constante cuando varía la producción. Copyright © 2004 South-Western/

Figura 7 Coste total medio a corto y largo plazo Coste total medio CTMe a corto plazo con una fábrica pequeña CTMe a corto plazo con una fábrica mediana CTMe a corto plazo con una fábrica grande 12, 000 � 10, 000 Economías de escala 0 CTMe a largo plazo Rendimientos constantes a escala Deseconomías de escala 1, 000 1, 200 Automóviles por día Copyright © 2004 South-Western

Resumen • La empresa maximiza beneficios (diferencia entre ingresos y costes totales). • Al analizar el comportamiento de la empresa es importante todos los costes de oportunidad del proceso productivo. • Algunos costes son explícitos mientras que otros son implícitos. Copyright © 2004 South-Western/

Resumen • Los costes de la empresa reflejan su proceso de producción. • La función de producción de una empresa representativa es cada vez más plana a medida que aumenta la cantidad de un factor, reflejando la propiedad del producto marginal decreciente. • Los costes de una empresa puden dividirse en fijos y variables. Los fijos no se modifican aunque canbie el nivel de producción mientras que los variables se modifican con variaciones en la cantidad producida. Copyright © 2004 South-Western/

Resumen • El coste medio total es el coste total dividido por el producto. • El coste marginal es el incremento en el coste total de producir una unidad más. Marginal. • El coste marginal aumenta conforme se incrementa la cantidad de producción. • El coste medio disminuye primero al crecer el producto para aumentar después a partir de cierto nivel de producción (forma de U). • El coste marginal corta al coste medio en ese punto mínimo (escala eficiente). Copyright © 2004 South-Western/

Resumen • Los costes de la empresa dependen del horizonte temporal que se examine. • En particular, muchos costes son fijos a corto plazo y variables a largo plazo. Copyright © 2004 South-Western/