COST PROFIT VOLUME ANALYSIS 1 JURUSAN SOSIAL EKONOMI

JURUSAN SOSIAL EKONOMI FAKULTAS PERTANIAN UNIVERSITAS WIRARAJA SUMENEP 2008")

")

- Slides: 11

COST, PROFIT, VOLUME ANALYSIS (1) JURUSAN SOSIAL EKONOMI FAKULTAS PERTANIAN UNIVERSITAS WIRARAJA SUMENEP 2008

Pendahuluan • Analisis biaya, kuantitas, dan laba membantu manajemen dalam menjawab pertanyaan: • 1. Apa pengaruh biaya variabel atau tetap terhadap laba? • 2. Seberapa besar kapasitas produksi harus dijual agar perusahaan tidak menderita rugi? • 3. Berapa tambahan laba akibat pertambahan produk yang dijual? • 4. Bagaimana komposisi produk harus dijual agar bisa dicapai laba maksimal? • 5. …

MODEL ANALISA PADA ANALISA BIAYA, KUANTITAS, DAN LABA • BREAK EVEN POINT (TITIK IMPAS) • Merupakan suatu keadaan dimana perusahaan dalam kondisi tidak mendapatkan laba atau tidak menderita rugi. • TIGA PENDEKATAN BEP : • 1. Pendekatan persamaan • 2. Pendekatan marjin kontribusi • 3. Pendekatan grafik

Pendekatan Persamaan PENJUALAN = TOTAL BIAYA PENJUALAN = BIAYA VARIABEL + BIAYA TETAP PENJUALAN BEP = BIAYA VARIABEL BEP + BIAYA TETAP + LABA* * Laba adalah nol

Pendekatan Marjin Kontribusi • Merupakan sisa hasil penjualan setelah dikurangi dengan biaya variabel. CM = BIAYA TETAP TOTAL MARJIN KONTRIBUSI BEP = BIAYA TETAP TOTAL RASIO MARJIN KONTRIBUSI RMK = MARJIN KONTRIBUSI X 100% PENJUALAN

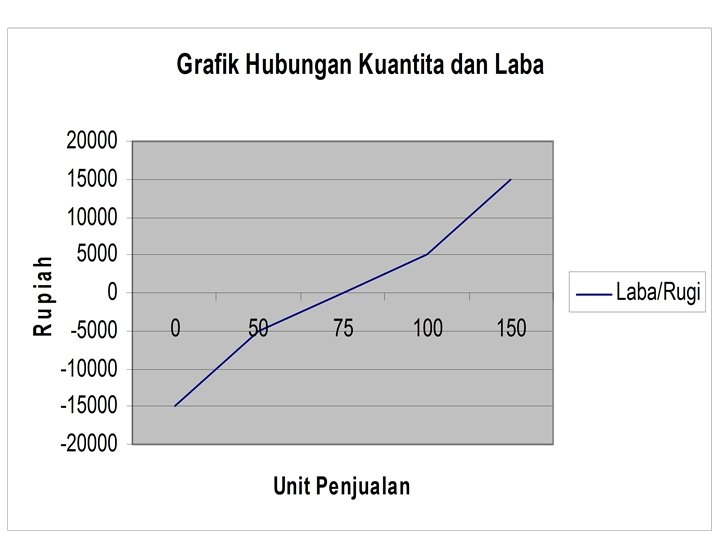

Pendekatan Grafik • Pendekatan yang lebih tepat bila disajikan untuk pihak yang tidak memiliki latar belakang akuntansi yang kuat. • Ada dua pendekatan untuk menyajikan grafik BEP : • 1. Grafik BEP pendekatan marjin kontribusi • 2. Grafik BEP pendekatan laba-rugi total

Daerah Laba Rupiah Marjin Kontrib usi 37500 30000 25000 18000 Daerah Rugi 5000 3000 10 25 Biaya Variabe l 50 75 100 Grafik Titik Impas dengan Pendekatan Marjin Kontribusi Kuantit a

Penjual an Rupiah Total Biaya 37500 30000 25000 18000 5000 3000 10 25 50 75 100 Grafik Titik Impas dengan Pendekatan Laba Rugi Total Kuantit a

Grafik Titik Impas Per Unit

“Sakalangkong” Bersambung pada bab yang sama