CONTROL INTERNO Definicin DEFINICIN Constituye el conjunto de

- Slides: 24

CONTROL INTERNO Definición

DEFINICIÓN • Constituye el conjunto de politicas adoptados por una organización, para salvagurdar sus recursos contra desperdicios, frauds e insuficiencias, verificar la exactitude y confiaiabilidad del Sistema de información financier, alentar y medir el cumplimiento de las politicas de la organización y promover la eficiencia de sus operaciones.

OBJETIVOS GENERALES DE CONTROL INTERNO ASEGURAR LOS REGISTROS CONTABLES CORRECTOS Y EXACTOS ESTIMULAR EL CUMPLIMIENTO DE LAS POLITICAS. FOMENTAR LA EFICIENCIA OPERACIONAL. PROTEGER LOS ACTIVOS

OBJETIVOS ESPECIFICOS DEL CONTROL IINTERNO AUTORIZACIÓN EXISTENCIA CUSTODIA EXACTITUD INTEGRIDAD

CONTROL INTERNO • De autorización. - Deben establecerse limites al inicio, continuación o finalización de una operación contable con base en políticas y procedimientos establecidos. • De integridad. - Permiten asegurar que se registren todas las transacciones en el periodo en el que ocurran. • De existencia, . Permiten asegurar que solo se registren operaciones que afecten a la entidad. • De exactitud, . Establece que las operaciones deben registrarse al valor que realmente se deriva de ellas. • De custodia. - Se establecen para tratar de controlar el uso o disposición no autorizado de los activos.

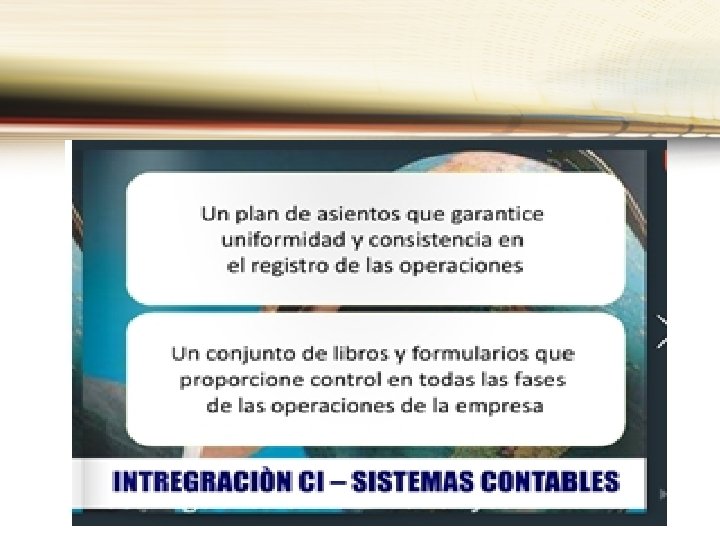

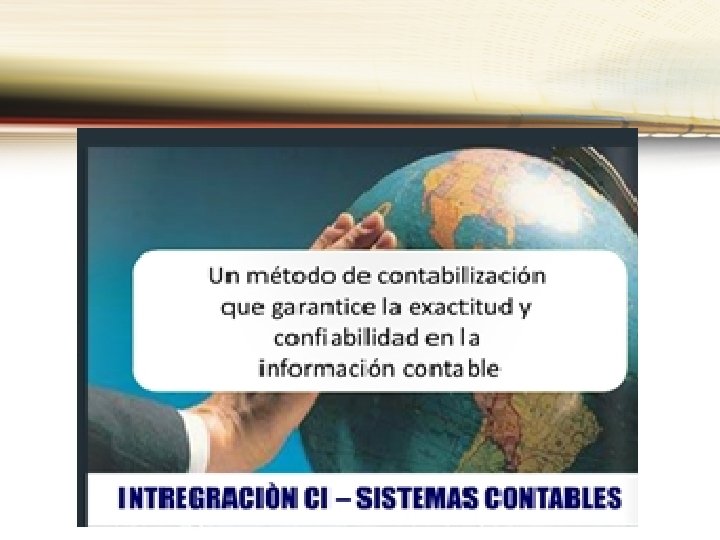

Importancia del control interno • Constituye la base o soporte sobre el cual descansa la confiabilidad de un sistema contable. • Su grado de fortaleza determinara si existe • Una seguridad razonable de que las operaciones reflejadas en los estados financieros son confiables. • No se limita a la confiabilidad en la manifestación de las cifras reflejadas en los estados financieros, sino que también evalúa el nivel de eficiencia operacional en los procesos contables. Eta orientado a prevenir o detectar irregularidades.

CARACTERISTICAS DEL CONTROL INTERNO • Debe comprender un plan de organización flexible, simple donde se defina claramente líneas de autoridad y de responsabilidad. • Debe contener un sistema de autorización que contemple acción sobre activos, pasivos, ingresos y gastos mediante el control de las operaciones a través del registro. • Practicas sanas estableciendo una distribución de obligaciones y responsabilidades, evitando que una sola persona maneje una operación de principio a fin, y una segregación de funciones que abarque tanto personas cono departamentos, que se extiendan por la organización a todos niveles de mando.

Las condiciones del sistema de control interno contable son todas aquellas premisas bajo las cuales se mantiene la fortaleza del sistema en sus totalidad. Competencia del personal Delimitación de responsabilidades Establecimiento de niveles de autorización Segregación de funciones Conciencia de control Canales de comunicación. • CONDICIONES DEL SISTEMA DE CONTROL INTERNO.

NORMAS DEL CONTROL INTERNO Aprobación por de la gerencia de firmas autorizadas hasta por cierto limite, siendo deseable la existencia de firmas mancomunadas. Debe existir segregación de funciones Debe establecer un sistema de comprobantes enumerados para un mejor control de las entradas de efectivo. Los custodios del efectivo deben estar amparados por pólizas de seguro y/o fianzas. Todos los desembolsos principales de la empresa deben hacerse mediante cheques nominativos.

METODOS, PROCEDIMIENTOS, DISPOSITIVOS Y MEDIDAS DE CI Para que un sistema de control interno funciones se deben diseñar métodos y procedimientos administrativos y contables que garanticen su efectividad y eficiencia así como, dispositivos y medidas. 1° Establecimiento de líneas calras de responsabilidad. 2° Establecimiento de procedimientos de rutina para procesar cada tipo de transacción.

METODOS, PROCEDIMIENTOS, DISPOSITIVOS Y MEDIDAS DE CI 3° Subdivisión/ segregación de funciones 3. 1. - Separación de la responsabilidad operacional de la de registro. 3. 2. - Separación de la custodia de los activos de la custodia de los mismos. 3. 3. - Separación de la autorización de la operación de custodia de los activos relacionados. 3. 4. - Separación de deberes de tareas dentro de la función contable.

METODOS, PROCEDIMIENTOS, DISPOSITIVOS Y MEDIDAS DE CI 4° Auditoria interna 5° Pronostico financiero 6° Documentos prenumerados y adecuados. 7° Personal competente entre otros.

MEDIDAS DE PROTECCIÓN DE CONTROL INTERNO SOBRE EL SISTEMA DE CONTABILIDAD Que se calculen y verifiquen los importes monetarios Correspondientes a los costos, precios de compra, descuentos, entre otros. Que los activos estén bajo custodia de personas Responsables y que exista un estricto control físico Contra robos. Que la o las personas encargadas de los activos sean Independientes de las personas que ejercen la custodia Y el control físico.

MEDIDAS DE PROTECCIÓN DE CONTROL INTERNO SOBRE EL SISTEMA DE CONTABILIDAD • Que todas las transferencias de activos a terceros y su contabilización se efectué con la aprobación de las personas autorizadas. • Que todas las operaciones se registren correctamente tanto en los comprobantes, facturas, como en los libros de contabilidad en la cuenta y con la cantidad correcta.

MEDIDAS DE PROTECCIÓN DE CONTROL INTERNO SOBRE EL SISTEMA DE CONTABILIDAD • Que se contabilicen todas las operaciones en la forma correcta en los libros de la contabilidad. • Que todas las operaciones a efectuarse tengan la aprobación de las personas autorizadas. • Que la contabilización o registro original sea revisado por una persona diferente a quien efectuó el registro.

MEDIDAS DE PROTECCIÓN DE CONTROL INTERNO SOBRE EL SISTEMA DE CONTABILIDAD • Que los saldos de las cuentas se calculen correctamente y los confirmen ocasionalmente por medio de conteo físico y de confirmación de terceros. • Que se establezcan los controles necesarios a objeto de mantener la exactitud matemática consistentemente mediante columnas especiales cuentas de control entre otros.

Print master • Your Text here • Lorem ipsum dolor sit amet, consectetuer adipiscing elit, sed diam nonummy nibh euismod tincidunt ut laoreet dolore magna aliquam erat volutpat. Ut wisi enim ad minim veniam, quis nostrud exerci tation ullamcorper suscipit lobortis nisl ut aliquip ex ea commodo consequat. • Duis autem vel eum iriure dolor in hendrerit in vulputate velit esse molestie consequat, vel illum dolore eu feugiat nulla facilisis at vero eros et accumsan et iusto odio dignissim qui blandit praesent luptatum zzril delenit augue duis dolore te feugait nulla facilisi.