CONTROL INTERNO 1 LA IMPORTANCIA Y COMO APLICAR

, del")

1. Ambiente de")

.")

")

- Slides: 90

CONTROL INTERNO

1. - LA IMPORTANCIA Y COMO APLICAR ADECUADAMENTE UN SISTEMA DE CONTROL INTERNO COSO _ 2013 • Antecedentes • Sistema de Control Interno • Metodología de Evaluación del Control Interno

IMPORTANCIA DEL CONTROL INTERNO “CLAVE EN EL LOGRO DE LOS OBJETIVOS INSTITUCIONALES”

TEMAS A REVISAR: 1. Conocer el enfoque COSO sobre Control Interno aplicado a la gestión de las Cooperativas; 2. Identificar las principales fortalezas y debilidades de Sistema de Control Interno en las Cooperativas;

1. Antecedentes – Publicaciones COSO • En cumplimiento de su misión, COSO ha emitido, entre otros, los siguientes documentos que son parte fundamental de su valioso aporte al fortalecimiento del control interno y la gestión de riesgos en muchas organizaciones alrededor del mundo: – Control Interno– Marco Integrado(1992) – Gestión de Riesgos Corporativos – Marco Integrado (2004) – Control Interno sobre la Información Financiera – Guía para pequeñas empresas cotizadas (2006) – Guía para la Supervisión de Sistemas de Control Interno (2009) – Control Interno – Marco Integrado (2013) COSOII COSOIII - COSOIV - COSOV COSOIII

1. Antecedentes – Otros lineamientos sobre control interno • Criteria of Control (COCO), del Instituto Canadiense Contadores Certificados (CICA, por sus siglas en Inglés) de • Guía de Control Interno para Directores sobre el Código Combinado (Informe Turnbull), publicado por el Instituto de Contadores Certificados de Inglaterra y Gales.

1. Antecedentes – Otros documentos Adicionalmente existen a nivel regional o local otros documentos, por ejemplo: – MICIL – Marco Integrado de Control Interno para Latinoamérica (síntesis y adaptación de COSO I). – CORRE – Control de los Recursos y los Riesgos en Ecuador (síntesis de: COSO I, COSO II (ERM), MICIL). En algunos países / industrias la implementación y evaluación de un sistema efectivo y eficiente de Control Interno ya no es únicamente una necesidad de negocio sino que se ha convertido en un requerimiento legal, tal es el caso de las compañías sujetas a la Ley Sarbanes Oxley (SOX) emitida en Estados Unidos de Norteamérica (y normas similares en otros países.

1. Antecedentes Actualización del Nuevo Marco Integrado de CI – COSO 2013 Desde el 14 de Mayo 2013 está disponible la última actualización del Marco Integrado de Control Interno perteneciente a The Committee of Sponsoring Organizations of the Treadway Commission (COSO). Esta actualización respecto al anterior Marco de Control (1992), recoge los cambios habidos en los entornos operativos y de negocio, ampliando objetivos y de reporte de la información, además de aclarar los requisitos para poder considerar efectivo el sistema de control interno. CONAI 2013 8

Definición de Control Interno COSO El control interno es un proceso llevado a cabo por el consejo de administración, la dirección y el resto del personal de una organización, diseñado con el objeto de proporcionar un grado de aseguramiento razonable para la consecución de los siguientes objetivos: Confiabilidad de la Información Eficacia y eficiencia en las operaciones Cumplimiento de leyes y regulaciones Objetivos FAUSTO RACINES PRESENTACIÓN RED EQUINOCCIO JUNIO 2018

Relación: Objetivos, Componentes y Niveles Lo que la Organización DESEA conseguir OBJETIVOS A que grado de detalle s e APLICA: • • Organización División Unidad de Negocio/Operativa Función/Actividad Lo que s e REQUIERE para alcanzar los Objetivos FAUSTO RACINES PRESENTACIÓN RED EQUINOCCIO JUNIO 2018

Principios de Control Interno – Nuevo COSO Ambiente de Control Evaluación de Riesgos Actividades de Control Información y Comunicación Actividades de Monitoreo • Demostrar compromiso con la integridad y valores éticos. • Ejercitar responsabilidad de supervisión. • Establecer estructura, responsabilidad y autoridad. • Demostrar compromiso con la competencia • Exigir la rendición de cuentas. • Especificar objetivos relevantes. • Identificación y evaluación de los riesgos. • Evaluación de riesgos de fraude. • Identificación y análisis de cambios significativos. • Selección y desarrollo de actividades de control. • Selección y desarrollo de controles generales de IT. • Implementación a través de políticas y procedimientos • Generar información relevante. • Comunicación interna. • Comunicación externa. • Conducir evaluaciones continuas o individuales. • Evaluar y comunicar deficiencias

COMPONENTE 1: Entorno de control - Principios 1. La Cooperativa m u e s t r a s u c o m p r o m i s o c o n la integridad y l o s valores éticos. 2. El c o n s e j o d e administración e s COBIT KPI, KRI, KGI independiente d e la g e r e n c i a y s u p e r v i s a el desarrollo y la ejecución del s i s t e m a d e control interno. 3. La gerencia determina, c o n la supervisión del c o n s e j o , las e s t r u c t u r a s , las líneas d e reporte y l o s niveles d e r e s p o n s a b i l i d a d y las f u n c i o n e s a p r o p i a d a s p a r a lograr l o s objetivos. 4. La Cooperativa m u e s t r a s u c o m p r o m i s o p o r atraer, desarrollar y retener a profesionales c o m p e t e n t e s a l i n e a d o s c o n l o s objetivos d e la Cooperativa. 5. La Cooperativa e s t á integrada p o r profesionales q u e rinden c u e n t a s p o r s u s r e s p o n s a b i l i d a d e s d e control interno, ejercidas c o m o parte del p r o c e s o d e lograr s u s objetivos. FAUSTO RACINES PRESENTACIÓN RED EQUINOCCIO JUNIO 2018

La actualización articula los principios de un efectivo control interno (continuación) 1. Ambiente de Control La organización demuestra un compromiso con la integridad y los valores éticos. 2. El directorio demuestra independencia de la administración y ejerce la supervisión de desarrollo y desempeño de los controles internos. Supervisión. 3. La administración establece, con la del directorio, estructuras, líneas de reporte, y apropiada autoridad y responsabilidad en la consecución de objetivos. 4. La organización demuestra el compromiso de atraer, desarrollar y retener a personas competentes alineadas con los objetivos. 14

Evaluación de Riesgos Principios 6. La Cooperativa define los objetivos c o n El rol de la auditoría interna en relación con la gestión de riesgos para toda la empresa suficiente claridad p a r a permitir la identificación y evaluación d e r i e s g o s relacionados. 7. La Cooperativa identifica los r i e s g o s a s o c i a d o s a la c o n s e c u c i ó n d e s u s objetivos e n t o d o s los niveles d e la Cooperativa y los analiza para p o d e r decidir c ó m o s e d e b e n gestionar. 8. La Cooperativa c o n s i d e r a la probabilidad d e fraude al evaluar los r i e s g o s a s o c i a d o s a la c o n s e c u c i ó n d e los objetivos. 9. La Cooperativa identifica y evalúa los c a m b i o s q u e podrían afectar significativamente al s i s t e m a d e control interno. FAUSTO RACINES PRESENTACIÓN RED EQUINOCCIO JUNIO 2018

Actividades de Control - Principios 10. La Cooperativa selecciona y desarrolla actividades d e control q u e contribuyen a la mitigación d e los r i e s g o s a niveles a c e p t a b l e s para lograr s u s objetivos. 11. La Cooperativa define y desarrolla controles g e n e r a l e s d e tecnología p a respaldar el logro d e objetivos. 12. La Cooperativa despliega las actividades d e control a través d e políticas q u e e s t a b l e c e n las líneas g e n e r a l e s del control interno, y d e los procedimientos q u e p o n e n práctica d i c h a s políticas. Las 3 líneas de defensa FAUSTO RACINES PRESENTACIÓN RED EQUINOCCIO JUNIO

El Modelo de las Tres Líneas de Defensa FAUSTO RACINES PRESENTACIÓN RED EQUINOCCIO JUNIO 2018

Información & Comunicación – Principios 13. La Cooperativa obtiene o genera y utiliza información relevante y de calidad para apoyar el funcionamiento de los controles internos. 14. La Cooperativa comunica la información internamente, incluidos los objetivos y las responsabilidades, por ser necesario para respaldar el funcionamiento del sistema de control interno. 15. La Cooperativa comunica a los grupos de interés externos de los a s p e c t o s clave que afectan al funcionamiento del control interno. FAUSTO RACINES PRESENTACIÓN RED EQUINOCCIO JUNIO 2018

Supervisión – Principios 16. La Cooperativa selecciona, desarrolla y realiza evaluaciones continuas y/o independientes para determinar si los c o m p o n e n t e s del sistema d e control interno están p r e s e n t e s y en funcionamiento. 17. La Cooperativa evalúa y comunica las deficiencias d e control interno d e forma oportuna a las partes responsables d e aplicar medidas correctivas, incluyendo la alta Gerencia y el Consejo, s e g ú n corresponda. FAUSTO RACINES PRESENTACIÓN RED EQUINOCCIO JUNIO 2018

IMPLEMENTACIÓN DE COSO EN COOPERATIVAS DE AHORRO Y CRÉDITO

Enfoque COSO Institucional Eficiencia y efectividad de las operaciones Información financiera confiable COAC YAFEREG Cumplimiento de normativa aplicable Tales categorías distintas pero interrelacionadas, orientan necesidades diferentes y permiten dirigir la atención para satisfacer necesidades esperadas

DEFINICIÓN DE CONTROL INTERNO Se define el control interno como "un proceso". efectuado por el Consejo de Administración, la gerencia y demás personal de una organización, diseñado con el objeto de proporcionar un grado de aseguramiento razonable para la consecución de los objetivos relacionada con el logro de objetivos: • Operacionales, incluidos desempeño, financieros, operativos • Información, financiera y no financiera • Cumplimiento, de leyes y regulaciones.

¿CUANDO SE CONSIDERA EFECTIVO UN SCI? COAC YAFEREG OBJETIVOS CUMPLIDOS SEGÚN LO PLANEADO

EL CONTROL INTERNO EFECTIVO GENERA CONFIANZA A socios Autoridades regulatorias Autoridades de supervisión Consejo vigilancia Auditores interno y externo y público en general.

¿Quién es responsable de mantener el Control Interno? TODOS

SOMOS responsables: DIRECTIVOS ADMINISTRADORES PERSONAL

CONSEJO DE VIGILANCIA Cumpliendo tareas específicas de control y monitoreo Actividad financiera De auditoria De crédito De liquidez y mercado, De tecnología Operativo

Seamos un modelo de honestidad: • Hacer lo que uno dice que va a hacer; • Pensar antes de emitir un juicio; • Evitar los señalamientos mordaces; y, • Reconocer los errores y las debilidades. Es algo muy difícil de lograr, pero una vez logrado, aquellos que nos rodean, comienzan a ser también honestos. Ginger L. Graham, Harvard Business School Publishing, 2003

Los ejecutivos de contabilidad Objetivos Estratégicos Presupuestos Indicadores de Gestión Generan información EVALUACION DE CUMPLIMIENTO

EL AMBIENTE DE CONTROL da el tono de una organización Estimula e influencia la conciencia de control proporciona disciplina y estructura Es el fundamento de todos los demás componentes de control interno

¿CÓMO MANTENER UN AMBIENTE DE CONTROL INTERNO POSITIVO? Integridad y valores éticos Políticas de incentivos y sanciones Calidad de directivos - ejemplo de los líderes Definición clara de competencias Comité de auditoría Filosofía y estilo de operación Estructura organizacional Políticas de Recursos Humanos

Integridad y valores éticos CÓDIGO DE ÉTICA Y DE CONDUCTA Prácticas de negocios Conflictos de interés Relaciones Presiones El estándar de conducta debe ir más allá del solo cumplimiento de la ley

Políticas de incentivos y sanciones No ofrecer incentivos excesivos No promover actos deshonestos No exigir cumplir metas irreales No dar recompensas a jefes por el trabajo de los subalternos Sanciones firmes, pero justas

Calidad de directivos Competentes Independientes Ser y no parecer Críticos, no necios Objetivos Abiertos al cambio Conozcan los riesgos La gente imita a sus líderes

Definición clara de competencias Conocimientos Habilidades Actitudes Aptitudes Cada ocupación requiere competencias específicas de

Estructura organizacional Tamaño Personal necesario Áreas de apoyo Relaciones apropiadas Capacitad Auditoría Autoridad Motivación Sistemas Reporte Compromiso RRHH Planeación Ejecución Control Monitoreo

Políticas de Talento Humano Vinculación Promoción Entrenamiento Capacitación Valoración de cargos Corrección de desviaciones Evaluación del desempeño Orientan lo que se espera de competencias, valores, y comportamiento.

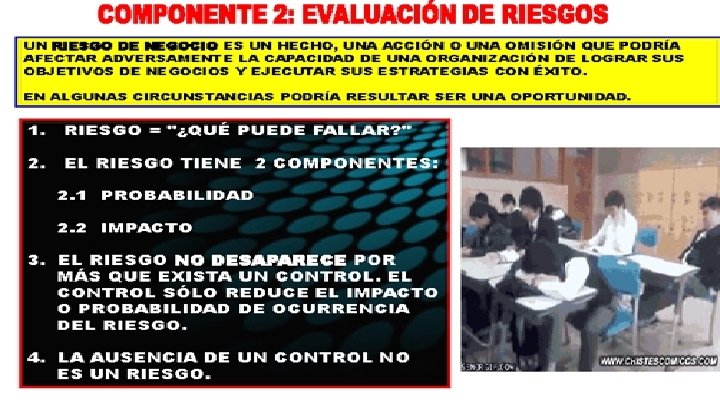

EVALUACION DEL RIESGO Consiste en: Identificar Cuantificar Limitar Controlar Los riesgos que afectan a la cooperativa

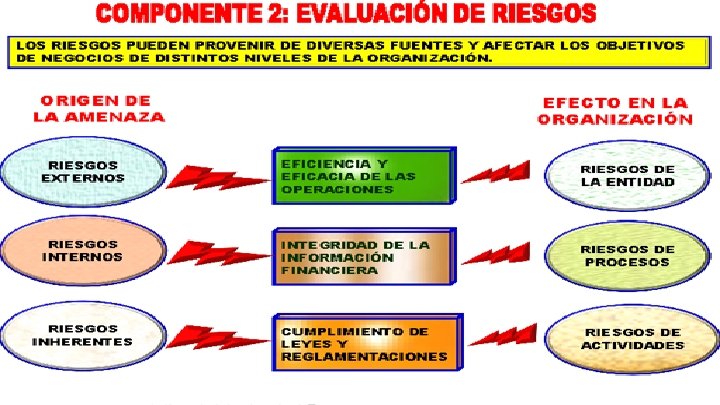

EVALUACION DEL RIESGO factores internos y externos afectan el logro de los objetivos identificados y evaluados La evaluación debe cubrir todos los diversos riesgos que enfrenta la cooperativa

EVALUACION DEL RIESGO FACTORES EXTERNOS: Tecnología Usuarios ó clientes Competencia Legislación Eventos naturales Economía de país

EVALUACION DEL RIESGO FACTORES INTERNOS: Sistemas de información Talento humano Procedimientos Tecnología Controles Cultura y valores

EVALUACION DEL RIESGO Impacto Exposición inaceptable Precaución Exposición aceptable Incertidumbre Fuente: Deloitte & Touche

Control o mitigación del riesgo Es la acción de corregir o reducir la incertidumbre de los eventos significativos de riesgo a través de la administración, la transferencia o eliminación del riesgo. Fuente: Deloitte & Touche

Exposición al riesgo Susceptibilidad de los objetivos y estrategias de negocio de la materialización de los riesgos aún después de haber ejecutado las actividades de mitigación y control. Fuente: Deloitte & Touche

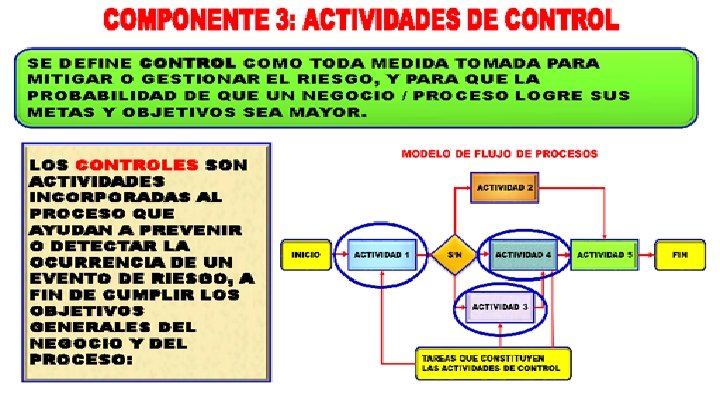

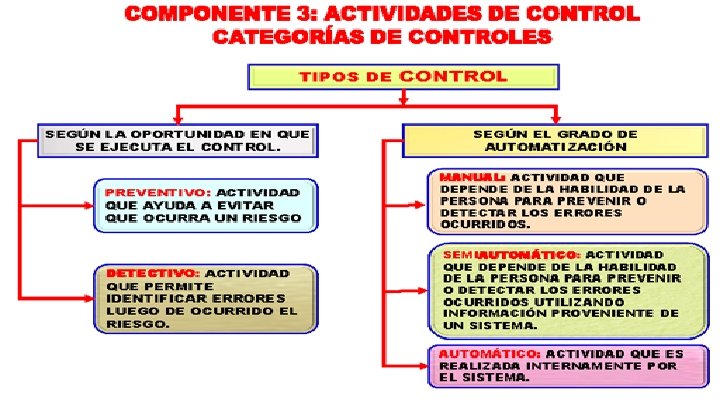

ACTIVIDADES DE CONTROL Son aquellas que realiza la Gerencia y demás personal de la cooperativa para cumplir diariamente con actividades asignadas.

Actividades de control aprobaciones Créditos Captaciones Aspectos administrativos Adquisiciones Ingreso de socios

Actividades de control autorizaciones Contrataciones Operaciones Aspectos administrativos

Actividades de control verificaciones Información crediticia Origen licito de recursos Aspectos administrativos

Actividades de control conciliaciones Bancos Cuentas contables Saldos de cuentas Deudores Acreedores

Actividades de control desempeño operacional Objetivos Competencias Código de ética Reglamentos

Actividades de control seguridad de activos Existencia Valoración Registro Seguros

Actividades de control segregación de funciones Clasificación Compatibilidad Conocimiento Habilidades Destrezas

INFORMACIÓN Y COMUNICACIÓN Proceso mediante el cual la administración activa, identifica, registra y comunica la información relacionada con actividades y eventos internos y externos relevantes para la organización.

Información y comunicación Es necesario: Contar con procesos que permitan identificar y registrar información confiable, relevante, pertinente y oportuna, y que la información sea comunicada a la administración activa que la necesite, en la forma y dentro del plazo requeridos para el adecuado cumplimiento de sus responsabilidades, incluidas las de control interno;

Información y comunicación Es necesario: que los sistemas de información que se implanten sean acordes con los objetivos institucionales y adecuados a la organización; y,

Información y comunicación Es necesario: establecer las políticas y procedimientos para disponer de un archivo institucional de conformidad con lo que señala el ordenamiento jurídico y técnico.

Información y comunicación INFORMACION ADECUADA Y OPORTUNA COMUNICACIÓN EFECTIVA CONTROLAR Y TOMAR DECISIONES

Información de calidad ¿Sirve? Contenido apropiado ¿Está disponible cuando se requiere? Información oportuna ¿Es la más reciente? Información actual ¿Es exacta? Información correcta ¿Puede obtenerse fácilmente? Información accesible

Sistemas de información Cubren todas las actividades de la cooperativa

Sistemas de información Incluyendo información en formato electrónico Cubren todas las actividades de la cooperativa

Revisión y evaluación sistemática Son las actividades que se realizan para valorar la calidad del funcionamiento del sistema de control interno a través del tiempo Buscan asegurar que los hallazgos de auditoría y los resultados de otras revisiones se atiendan con prontitud.

MONITOREO Y CONTROL Revisión y evaluación sistemática

Revisión y evaluación sistemática Realizado por personal apropiado En Marcha Evaluaciones separadas

Monitoreo en marcha Evidencia el desarrollo de las actividades Confirmación de terceros Revisión de inventarios Sensibilidad a recomendaciones Información sobre el Sistema Código de Conducta

Evaluaciones separadas Alcance y frecuencia Conveniencia Metodología Documentación Informes y reportes Seguimiento

El control interno efectivo ayuda a la administración a ser consciente del progreso de la entidad a través de: Conseguir metas de desempeño y rentabilidad Alcanzar objetivos estratégicos Prevenir la pérdida de recursos Reducir los efectos de los principales riesgos Asegurar información financiera confiable Cumplir con las disposiciones aplicables

¿Por qué no es absolutamente seguro? Decisiones Inoportunas Sobre información equivocada Bajo presiones Disposiciones Inadecuadas Malinterpretadas Mal comunicadas Errores Irregularidades Costo Negligencia Distracción Fatiga Se violan procedimientos Hay varios involucrados Documentación falsa El beneficio del control es inferior a su costo

EVALUACION DEL SISTEMA DE CONTROL INTERNO Permite establecer el nivel de confianza que proporcionan los procesos y operaciones de control, así como la efectividad con que el Sistema de Control Interno (SCI), sirve de apoyo para garantizar en forma razonable el cumplimiento de sus objetivos estratégicos y de rentabilidad, sobre la base de: • la efectividad y eficiencia de sus operaciones; • la generación de información financiera y contable confiable y oportuna; y, • el cumplimiento de las Leyes, Reglamentos, Regulaciones y en general la normativa que le sea aplicable.

Métodos de evaluación de Control Interno: § Cuestionarios. § Listas de Chequeo (check list). § Flujogramas. § Narrativo (descriptivo). § Mixto (combinación de los métodos anteriores u otras pruebas). § Matrices.

Métodos de evaluación de Control Interno 77

Métodos de evaluación de Control Interno 78

Métodos de evaluación de Control Interno 79

80

Métodos de evaluación de Control Interno

Métodos de evaluación de Control Interno 82

Métodos de evaluación de Control Interno 83

Métodos de evaluación de Control Interno

Métodos de evaluación de Control Interno

Métodos de evaluación de Control Interno 86

Métodos de evaluación de Control Interno 87

Aspectos a evaluar en un control

Control Self Assessment (CSA)

Ing. Yamil Esparza Mail: yafereg 0304@hotmail. com Móvil: 0983390732