CONTADORIAGERAL DO ESTADO Contabilidade Aplicada ao Setor Pblico

CONTADORIA-GERAL DO ESTADO Contabilidade Aplicada ao Setor Público

Harmonização Obstáculo • Diferenças entre normas e práticas contábeis dos diversos países. • Em alguns países, entidades de profissionais sem poder de influência. • Utilização de padrões fiscais e regulatórios • Nacionalismo

Moeda – Tradução Caso – Daimler-Bens • 1994 Normas alemãs lucro • Normas USA Diferença US$ 370 milhões prejuízo US$ 1 bilhão US$ 1. 370 milhões

A compreensão de regras internacionais é muito difícil porque as regras têm diferentes significados: Alemanha - tudo é proibido a menos que esteja explicitamente previsto na lei, v Inglaterra - tudo é permitido a menos que esteja explicitamente proibido em lei. v Irã - tudo é proibido, mesmo que esteja permitido na lei v Itália - tudo é permitido, especialmente se é proibido. v Walton (2003)

países sem padrão próprio, uma estrutura legal ou profissão contábil forte;")

Harmonização Vantagens a) países sem padrão próprio, uma estrutura legal ou profissão contábil forte; b) países emergentes que buscam oportunidade seus negócios; c) facilitar trabalhos de auditoria d) ensino da contabilidade e) comparabilidade na avaliação de empresas

Contabilidade do Setor Público • Momento de transformações – Busca da Convergência aos Padrões Internacionais; • Novo modelo de Gestão Pública: Objetivo de aproximação conceitual com a Contabilidade Patrimonial; • É necessário adaptar-se às exigências dos agentes externos, principalmente às Normas Internacionais do Setor Público (NICSP).

Principais mudanças Visão Patrimonial: Controle de custos, reavaliação de ativos e depreciação. • Critério de Avaliação para os ativos: disponibilidades, créditos, estoques, investimentos permanentes, imobilizado e intangível; • Ativo Imobilizado: Reconhecimento Inicial - Valor Justo; • Após o reconhecimento inicial: Modelo do Custo ou modelo de reavaliação; • Bens de uso comum do povo deverão ser contabilizados (Controle de Custos); • Elementos do ativo imobilizado serão sujeitos a depreciação, amortização ou exaustão.

Principais mudanças Apropriação das Receitas Estaduais sob o Regime de Competência • Imensa quantidade de receitas públicas omitidas nos demonstrativos contábeis atuais; • Apresentação, através das demonstrações financeiras, de todo o potencial de arrecadação de suas receitas, ou seja, as receitas recebidas mais as receitas a receber; • Registro dos ativos relacionados às receitas quando ocorrer o fato gerador e quando for verificado que os critérios de reconhecimento foram satisfeitos.

Principais mudanças Plano de Contas Aplicado ao Setor Público • Padronização dos registros contábeis das entidades do Setor Público de todas as esferas do governo; • Controle do patrimônio e dos atos de gestão que possam afetá -lo; • Adaptar-se às exigências dos agentes externos, principalmente às Normas Internacionais de Contabilidade do Setor Público (NICSP); • Consolidação das Contas Públicas.

CONTADORIA-GERAL DO ESTADO Contabilidade Aplicada ao Setor Público Grupo de Trabalho de Procedimentos Contábeis – GTCON/RJ

1 – INTRODUÇÃO GTCON/RJ – CRIAÇÃO E GTCON EM OUTROS ESTADOS DECRETO N. º 43. 092 DE 21 DE JULHO DE 2011 COMPOSIÇÃO DO GTCON RJ PLANO INICIAL DE TRABALHO 2 – CONTABILIDADE APLICADA AO SETOR PÚBLICO NOVO PARADIGMA MUDANÇAS NA CONTABILIDADE PÚBLICA RESPONSABILIDADE DOS ADMINISTRADORES E GESTORES INTEGRAÇÃO DA CONTABILIDADE COM OUTROS ÓRGÃO/ENTIDADES 3 – CENÁRIO ATUAL X MUDANÇAS – RUMO À CONVERGÊNCIA ATOS RELEVANTES ÊNFASE ORÇAMENTÁRIA X ÊNFASE NO PATRIMÔNIO REGIME ORÇAMENTÁRIO X REGIME CONTÁBIL 4 – NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBCT 16. 1 A 16. 11 – PRINCIPAIS ASPECTOS 5 – GRUPOS TÉCNICOS DE CONVERGÊNCIA GEFIN/CONFAZ , GTCON, GTREL, GTSIS 6 – DESAFIOS PARA O GTCON/RJ

A ideia de criação do GTCON está baseada na tese de que a aplicação das novas normas contábeis não depende apenas do setor de contabilidade. A necessidade de informações das diversas áreas de gestão obriga o envolvimento dessas áreas no processo. E, considerando a situação dos sistemas de bens, dívida, precatório, arrecadação e demais, e, ainda, o SIAFEM, vimos que deveríamos acompanhar a ideia de estados como, por exemplo, Pernambuco.

: Prefeitura do Recife")

Governo do Estado de Pernambuco Decreto 35. 114, de 8/06/2010(DO-PE 09/06/2010): Prefeitura do Recife Decreto 25. 478, de 6/10/2010 (DO-PMR 07/10/2010) Governo do Estado do Acre Decreto 5. 524, de 29/07/2010 (DO-AC 30/07/2010): Governo do Estado do Espírito Santo DECRETONº 2577 R, de 03 de setembro de 2010. Governo do Estado de Santa Catarina Decreto 3. 445, de 10/08/2010 (DO-SC 10/08/2010): Fonte: STN - Paulo Henrique Feijó

Art. 1º- Fica instituído, no âmbito do Poder Executivo Estadual o Grupo de Trabalho de Procedimentos Contábeis do Estado do Rio de Janeiro - GTCON/RJ, com o objetivo de promover ações para: I - a revisão de rotinas operacionais e de controle dos atos e fatos praticados no âmbito da gestão pública estadual no sentido do fornecimento de informações para o adequado atendimento às Normas Brasileiras de Contabilidade Aplicada ao Setor Público - NBCASP no Estado do Rio de Janeiro; II - a adequação ou implantação de sistemas informatizados de gestão dos bens, dos créditos tributários e não tributários, da arrecadação, das obrigações e demais controle dos fatos que afetam o patrimônio público estadual; III- a conversão do Plano de Contas Único do Estado ao novo modelo de Plano de Contas Aplicável ao Setor Público - PCASP; IV- a adaptação da Tabela de Eventos Contábeis ao novo modelo de Plano de Contas Aplicável ao Setor Público - PCASP; V- a revisão e reformulação das rotinas operacionais e de registro contábil a serem desenvolvidas no Sistema Integrado de Administração Financeira para Estados e Municípios - SIAFEM/RJ ou outro que venha a substituí-lo; e VI - a adequação dos Balanços, Demonstrativos e Anexos previstos nos manuais e demais normas contábeis aplicadas ao setor público.

Art. 2º- O GTCON/RJ será composto por servidores da Secretaria de Estado de Fazenda e da Secretaria de Estado de Planejamento e Gestão, indicados por seus titulares, sendo: a) 08 (oito) representantes da Contadoria Geral do Estado - CGE; b) 02 (dois) representantes da Auditoria Geral do Estado - AGE; c) 02 (dois) representantes da Subsecretaria de Finanças - SUBFIN; d) 02 (dois) representantes da Assessoria de Tecnologia da Informação - ATI; e) 02 (dois) representantes da Subsecretaria da Receita - SUBRE; f) 02 (dois) Analistas de Controle Interno do Quadro da Secretaria de Estado de Fazenda, lotados em Assessoria de Contabilidade Analítica ou setor equivalente de órgãos e entidades do Poder Executivo; g) 02 (dois) representantes da Subsecretaria de Planejamento - SUBPL; h) 02 (dois) representantes da Subsecretaria de Orçamento - SUBOR; i) 02 (dois) representantes da Subsecretaria Adjunta de Modernização da Gestão SUMOG; j) 02 (dois) representantes da Subsecretaria de Recursos Logísticos - SUBLO; k) 02 (dois) representantes da Subsecretaria de Patrimônio - SUBPA; l) 02 (dois) representantes da Subsecretaria de Administração de Pessoal - SUBAP.

Art. 1° – Indicar os servidores abaixo relacionados para integrar o Grupo de Trabalho de Procedimentos Contábeis – GTCON/RJ, conforme previsto no Decreto nº 43. 092/2011. I - representantes da Contadoria-Geral do Estado - CGE: 1 - Leonel Carvalho Pereira - matrícula n° 820. 033 -9 2 - David Lopes de Souza - matrícula n° 816. 245 -5 3 - Luis Alfredo Ribeiro - matrícula n° 819. 425 -0 4 - José Valter Cavalcante - matrícula n° 816. 216 -6 5 - Stephanie Guimarães da Silva - matrícula n° 972. 847 -8 6 - Carlos Adalberto Pinheiro Prata - matrícula n° 819. 429 -2 7 - David de Brito Dantas - matrícula n° 816. 200 -0 8 - Cristina Helena Marcelino - matrícula n° 816. 199 -4 II - representantes da Auditoria-Geral do Estado - AGE: 1 - Robson Ramos Oliveira - matrícula n° 819. 482 -1 2 - Magno Tarcísio de Sá - matrícula n° 816. 254 -7

III - representantes da Subsecretaria de Finanças - SUBFIN: 1 - Elvecio Vital da Silva - matrícula n° 819. 663 -6 2 - Maria da Graça Lima dos Santos - matrícula n° 175. 774 -9 IV - representantes da Assessoria de Tecnologia da Informação - ATI: 1 - Carlos César de Oliveira - matrícula n° 936. 864 -8 2 - Carlos Renato da Silveira da Cunha - matrícula n° 936. 832 -5 V - representantes da Subsecretaria da Receita - SUBRE: 1 - José Correa da Silva - matrícula n° 6. 199. 727 -6 2 - Roberto Forestieri Júnior - matrícula n° 836. 222 -0 VI - Analistas de Controle Interno lotados em COSEC ou setor equivalente de órgãos e entidades do Poder Executivo: 1 - Ana Cláudia Gomes Contarini - matrícula n° 816. 213 -3 2 - Mário Luiz Baggio - matrícula n° 816. 236 -4 VII - representantes da Subsecretaria de Planejamento - SUBPL: 1 - Valdemar dos Santos - Id. Funcional nº 4378038 -5 2 - João Batista de Mello - Id. Funcional nº 5000058 -6

VIII - representantes da Subsecretaria de Orçamento - SUBOR: 1 - Robson Luis Barbosa - Id. Funcional nº 5000372 -0 2 - Monica Maria de Sousa - Id. Funcional n° 1907658 -4 IX - representantes da Subsecretaria Adjunta de Modernização da Gestão SUMOG: 1 - Amilcar de Figueiredo Galvão - Id. Funcional nº 4334354 -6 2 - Solange da Cunha Cabral Pires - Id. Funcional nº 2032197 -0 X - representantes da Subsecretaria de Recursos Logísticos - SUBLO: 1 - Nilo de Almeida - Id. Funcional nº 4322659 -0 2 - Guilherme de Azevedo Santa'Anna - Id. Funcional nº 4378057 -1 XI - representantes da Subsecretaria de Patrimônio - SUBPA: 1 - Eduardo Itagyba de Araújo Padilha - Id. Funcional nº 871065 -1 2 - Flávia Vastano - Id. Funcional nº 5000355 -0 XII - representantes da Subsecretaria de Administração de Pessoal - SUBAP: 1 - Aires Francisco de Oliveira - ID. Funcional nº 5000386 -0 2 - Patrícia Santos Cunha - Id. Funcional nº 5000371 -2

PLANO DE TRABALHO ESTRATÉGIAS DE AÇÕES Nº AÇÃO GTCON AÇÕES COORDENAR OS TRABALHOS DO GTCON/RJ RESPONSÁVEIS CARLOS ADALBERTO PINHEIRO PRATA METAS DE RESULTADO 1. Acompanhar o plano de trabalho do GTCON/RJ; 2. Agendar as reuniões e definir as pautas; 3. Apresentar os relatórios ao Contador-Geral; 4. Dar publicidade no sitio da Contadoria-Geral; 5. Auxiliar nos estudos subgrupos; 6. Realizar comunicados de interesse do GTCON/RJ, tais como portarias e manuais; 7. Executar atividades administrativas.

PLANO DE TRABALHO RECEITAS POR COMPETÊNCIA Nº AÇÃO SGGTCON Nº 1 AÇÕES ESTUDAR OS PROCEDIMENTOS CONTÁBEIS RELATIVOS AOS IMPOSTOS ESTADUAIS EM CONVERGÊNCIA ÀS NORMAS INTERNACIONAIS DE CONTABILIDADE DO SETOR PÚBLICO RESPONSÁVEIS JOSÉ VALTER CAVALCANTE DAVID DE BRITO DANTAS METAS DE RESULTADO 1. Conhecer a estrutura de arrecadação; 2. Plano de Intercambio com os setores envolvidos; 3. Apresentar o Plano de Ação do Trabalho; 4. Apresentar o relatório de diagnóstico da situação atual; 5. Estabelecer o cronograma de metas; 6. Realizar estudos de procedimentos contábeis das normas do CFC, STN em relação ao assunto.

PLANO DE TRABALHO IMOBILIZADO Nº AÇÃO SGGTCON Nº 2 AÇÕES ESTUDAR OS PROCEDIMENTOS PARA IMPLANTAÇÃO DO CONTROLE DOS BENS PATRIMONIAIS NO ESTADO EM ATENDIMENTO ÀS NORMAS INTERNACIONAIS DE CONTABILIDADE DO SETOR PÚBLICO RESPONSÁVEIS CRISTINA HELENA MARCELINO STEPHANIE GUIMARÃES DA SILVA METAS DE RESULTADO 1. Pesquisar o que foi desenvolvidos em outros Estados; 2. Conhecer a estrutura da Gestão Patrimonial do Estado; 3. Apresentar o Plano de Ação do Trabalho; 4. Apresentar o relatório de diagnóstico da situação atual; 5. Estabelecer o cronograma de metas; 6. Plano de Intercambio com os setores envolvidos; 7. Realizar estudos de procedimentos contábeis das normas do setor público do CFC , STN em relação ao assunto.

PLANO DE TRABALHO DEMONSTRAÇÕES CONTÁBEIS Nº AÇÃO SGGTCON Nº 3 AÇÕES ESTUDAR E DESENVOLVER OS PROCEDIMENTOS DA IMPLANTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS EM ATENDIMENTO ÀS NORMAS INTERNACIONAIS DE CONTABILIDADE DO SETOR PÚBLICO. RESPONSÁVEIS LEONEL CARVALHO PEREIRA JOEL FERNANDES BARBOSA METAS DE RESULTADO 1. Pesquisar o que foi desenvolvido em outros Estados; 2. Conhecer a nova estrutura das Demonstrações Contábeis; 3. Apresentar o Plano de Ação do Trabalho; 4. Apresentar o relatório de diagnóstico da situação atual; 5. Estabelecer o cronograma de metas; 6. Plano de Intercambio com os setores envolvidos; 7. Realizar estudos de procedimentos contábeis das normas do setor público do CFC , STN em relação ao assunto. Voltar

A Contabilidade Pública tem papel fundamental ao interpretar, registrar e demonstrar aspectos orçamentários, financeiros, patrimoniais e atos potenciais, e por isso a mudança se justifica, para que reflita com confiabilidade os bens patrimoniais, os direitos, as obrigações, as receitas e as despesas patrimoniais por meio de registros e demonstrações contábeis, para que não seja utilizada somente pela contabilidade e pelos órgãos de controle, mas também pelos gestores, administradores e pela sociedade. A Contabilidade caminha para a convergência com os padrões internacionais, justificada pela globalização, para que organismos internacionais e entidades diversas conheçam a situação fiscal e patrimonial das entidades e órgãos da Administração Pública, por isso torna -se necessária a padronização das informações, visando ajustar registros, conceitos e demonstrações.

CFC IFAC IASB edita IPSAS IRFS STN Edita • NBC TSP • CT SP • IT SP RESOLUÇÃO • MCASP • ORIENTAÇÕES PORTARIA NOTA TÉCNICA CPC Traduz e edita • PRONUNCIAMENTOS • OCPC • ICPC RESOLUÇÃO CFC DELIBERAÇÃO CVM CIRCULAR SUSEP, etc.

das Normas Internacionais (IPSAS); Elaboração de minutas de NBCASP convergidas (31);")

Tradução (e divulgação) das Normas Internacionais (IPSAS); Elaboração de minutas de NBCASP convergidas (31); Discussão e socialização das minutas; Publicação das novas NBCASP; Operacionalização das novas normas. Fonte: STN - Paulo Henrique Feijó

Princípio da Competência - (Accrual Basis of Accounting – Study 14 IFAC Transition to the Accrual Basis of Accounting: Guidance for Governments and Government Entities) – Força modernizadora para a contabilidade aplicada ao setor público, juntamente com o Princípio da Oportunidade, ganha corpo a evidenciação das variações patrimoniais com base e no momento do fato gerador, independentemente da execução orçamentária; Essência sobre a Forma – Tradução científica dos fenômenos contábeis; Distinção conceitual entre: a)Transparência e controle (Ciclo Orçamentário) e b) Evidenciação (Essência da Contabilidade) patrimonialista) – Lino Martins da Silva (UERJ/RJ). (visão

• As mudanças são significativas e obrigam uma mudança de cultura, com consequente incorporação de novas técnicas e procedimentos, impactando os diversos setores e agentes públicos. • Por isso é importante que os gestores públicos, administradores, ordenadores de despesas, secretários e demais agentes públicos tenham noção do atual momento, e que suas decisões sejam tomadas numa visão macro, dos órgãos de gestão para os de execução.

Surge a necessidade de haver inter-relacionamento entre os demais setores da Administração Pública e a contabilidade - como elaboração de inventário, depreciações, reavaliações, levantamento de passivos, obrigações, valores mensais de férias, entre outros. São situações em que setores de recursos humanos, jurídico, tributação e outros deverão fornecer informações aos contabilistas para registros, em tempo hábil, de acordo com o fato gerador de cada situação. Voltar

ØResolução CFC 1. 111/07 – Aprova a Interpretação dos Princípios Fundamentais de Contabilidade sob a perspectiva do Setor Público. ØPortaria nº 184/08 - Determina à Secretaria do Tesouro Nacional - STN, órgão central do Sistema de Contabilidade Federal, o desenvolvimento de ações no sentido de promover a convergência às Normas Internacionais de Contabilidade publicadas pela International Federation of Accountants - IFAC e às Normas Brasileiras de Contabilidade aplicadas ao Setor Público editadas pelo Conselho Federal de Contabilidade – CFC. ØDecreto nº 6. 976/09 - Reconhece a STN competente para atualizar os anexos da Lei 4. 320/64, bem como disseminar, por meio de planos de treinamento e apoio técnico, os padrões estabelecidos no MCASP e no MDF para a União, os Estados, o Distrito Federal e os Municípios. ØPortaria Conjunta STN/SOF nº 1, de 20 de junho de 2011 e Portaria nº 406, de 20 de junho 2011 - Manual de Contabilidade Aplicada ao Setor Público – MCASP, 4ª. Edição. ØPortaria Nº 828, DE 14 de dezembro de 2011 - Altera o prazo de implementação do Plano de Contas Aplicado ao Setor Público e dá outras providências.

Despesas (competência) Receitas (caixa) ORÇAMENTO PUBLICO Contabilidade")

Ênfase no orçamento (ciclos de curto prazo) Despesas (competência) Receitas (caixa) ORÇAMENTO PUBLICO Contabilidade Gestão Financeira Orçamento autorizativo Crédito Público Foco na legalidade ÊNFASE NA TRANSPARÊNCIA Fonte: Lino Martins da Silva

• Contabilidade com foco no orçamento e na administração financeira; • Adesão dos fatos contábeis à sua conformidade com o artigo 35 da Lei 4. 320/64 (Receitas arrecadadas e despesas legalmente empenhadas); • Confusões entre obrigações no sentido jurídico x obrigações no sentido contábil; • Ênfase nos princípios orçamentários; • Não valorização dos princípios contábeis; • Inviabilidade da aplicação do sistema de custos. Fonte: Lino Martins da Silva

Ênfase no PATRIMÔNIO Variações aumentativas do PL Orçamento Todos os Ativos Variações diminutivas do PL CONTABILIDADE (PATRIMÔNIO) Gestão Financeira Crédito Público Todos os Passivos EVIDENCIAÇÃO Fonte: Lino Martins da Silva

nele arrecadadas ÄAs despesas")

Regime Orçamentário Ä Pertencem ao exercício financeiro: ÄAs receitas (orçamentárias) nele arrecadadas ÄAs despesas empenhadas (orçamentárias) nele legalmente Regime Contábil Ä As receitas (Variações Patrimoniais Aumentativas) e as despesas (Variações Patrimoniais Diminutivas) devem ser incluídas na apuração do resultado do período em que ocorrerem, sempre simultaneamente quando se correlacionarem, independentemente de recebimento ou pagamento. Fonte: Secretaria do Tesouro Nacional -STN

. �Ativo: � Conjunto")

�Adoção do princípio da competência para receitas e despesas (Variações Patrimoniais). �Ativo: � Conjunto de bens geradores de benefícios futuros (inclusive potenciais); � Valores a receber (a arrecadar); � Depreciação, Amortização ou Exaustão (conforme o caso); � Reavaliação; � Perda do valor recuperável. �Passivo �Obrigações reais ou potenciais (riscos, provisões, etc. ) �Patrimônio líquido (equivalência patrimonial) Voltar Fonte: Lino Martins da Silva

Resolução CFC nº 1128/08 – aprova a NBC T 16. 1 - Conceituação, Objeto e Campo de Aplicação. Resolução CFC nº 1129/08 – aprova a NBC T 16. 2 - Patrimônio e Sistemas Contábeis. Resolução CFC nº 1130/08 – aprova a NBC T 16. 3 - Planej. e seus Instrumentos sob Enfoque contábil. Resolução CFC nº 1131/08 – aprova a NBC T 16. 4 - Transações no Setor Público. Resolução CFC nº 1132/08 – aprova a NBC T 16. 5 - Registro Contábil. Resolução CFC nº 1133/08 – aprova a NBC T 16. 6 - Demonstrações Contábeis. Resolução CFC nº 1134/08 – aprova a NBC T 16. 7 - Consolidação das Demonstrações Contábeis. Resolução CFC nº 1135/08 – aprova a NBC T 16. 8 - Controle Interno. Resolução CFC nº 1136/08 – aprova a NBC T 16. 9 - Depreciação, Amortização e Exaustão. Resolução CFC nº 1137/08 – aprova a NBC T - 16. 10 - Aval. e Mens. Ativos e Passivos Ent. Setor Publico. Resolução CFC N. º 1. 366/11 – aprova a NBC T 16. 11 - Sistema de Informação de Custos do Setor Público.

VOLUMES: I – Volume Principal Parte 1 – Procedimentos Contábeis Orçamentários; Parte 2 – Procedimentos Contábeis Patrimoniais; Parte 3 – Procedimentos Contábeis Específicos (Fundeb, PPP, RPPS, Dívida Ativa); Parte 4 – Plano de Contas Aplicado ao Setor Público; Parte 5 – Demonstrações Contábeis Aplicadas ao Setor Público; Parte 6 – Perguntas e Respostas; Parte 7 – Exercício Prático; Parte 8 – Demonstrativo de Estatísticas de Finanças Públicas. II – Volume Anexos

Conceito “Ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios de Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público. ” Fonte: Secretaria do Tesouro Nacional - STN

Objeto: Patrimônio Público Objetivo Fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de decisão; a adequada prestação de contas; e o necessário suporte para a instrumentalização do controle social. Fonte: Secretaria do Tesouro Nacional - STN

Entidades Abrangidas Integralmente Entidades governamentais; os serviços sociais; e os conselhos profissionais. Fonte: Secretaria do Tesouro Nacional - STN

NBC T 16. 1 - Conceituação, Objeto e Campo de Aplicação. Plano Estratégico do GTCON A revisão de rotinas operacionais e de controle dos atos e fatos praticados no âmbito da gestão pública estadual no sentido do fornecimento de informações para o adequado atendimento às Normas Brasileiras de Contabilidade Aplicada ao Setor Público - NBCASP no Estado do Rio de Janeiro.

Patrimônio Público É o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor público e suas obrigações. CONCEITOS QUE REMETEM AO ATIVO CONCEITOS QUE REMETEM AO PASSIVO DESTINAÇÃO SOCIAL Fonte: Secretaria do Tesouro Nacional - STN

Sistema Contábil Conceito Identifica Mensura Estrutura de Informações Avalia Registra Controla Atos e fatos da gestão do patrimônio público, com o objetivo de orientar e suprir o processo de decisão, a prestação de contas e a instrumentalização do controle social Evidencia Fonte: Secretaria do Tesouro Nacional - STN

Subsistemas Orçamentário • registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária; Patrimonial • registra, processa e evidencia os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio público; (Redação dada pela Resolução CFC nº. 1. 268/09) Custos • registra, processa e evidencia os custos dos bens e serviços, produzidos e ofertados à sociedade pela entidade pública; Compensação • registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle. Fonte: Secretaria do Tesouro Nacional - STN

NBC T 16. 2 - Patrimônio e Sistemas Contábeis. Plano Estratégico do GTCON • A adequação ou implantação de sistemas informatizados de gestão dos bens, dos créditos tributários e não tributários, da arrecadação, das obrigações e demais controle dos fatos que afetam o patrimônio público estadual; • A adaptação da Tabela de Eventos Contábeis ao novo modelo de Plano de Contas Aplicável ao Setor Público - PCASP; • A adequação dos Balanços, Demonstrativos e Anexos previstos nos manuais e demais normas contábeis aplicadas ao setor público.

A Contabilidade Aplicada ao Setor Público deve permitir a integração dos planos hierarquicamente interligados 1, comparando suas metas programadas com as realizadas, e evidenciando as diferenças relevantes por meio de notas explicativas. 1. Conjunto de documentos elaborados com a finalidade de materializar o planejamento por meio de programas e ações, compreendendo desde o nível estratégico até o nível operacional, bem como propiciar a avaliação e a instrumentalização do controle. Fonte: Secretaria do Tesouro Nacional - STN

NBC T 16. 3 – Planejamento e seus Instrumentos sob o Enfoque Contábil Plano Estratégico do GTCON • A revisão e reformulação das rotinas operacionais e de registro contábil a serem desenvolvidas no Sistema Integrado de Administração Financeira para Estados e Municípios - SIAFEM/RJ ou outro que venha a substituí-lo; • A conversão do Plano de Contas Único do Estado ao novo modelo de Plano de Contas Aplicável ao Setor Público – PCASP;

Conceito Os atos e os fatos que promovem alterações qualitativas ou quantitativas, efetivas ou potenciais, no patrimônio das entidades do setor público, as quais são objeto de registro contábil em estrita observância aos Princípios de Contabilidade e às Normas Brasileiras de Contabilidade Aplicadas ao Setor Público. Variações Patrimoniais O que são Variações Patrimoniais? São transações que promovem alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando, ou não, o seu resultado (item 4, NBCT 16. 4). Fonte: Secretaria do Tesouro Nacional - STN

Quantitativas Aquelas decorrentes de transações no setor público que aumentam ou diminuem o patrimônio líquido. Qualitativas Aquelas decorrentes de transações no setor público que alteram a composição dos elementos patrimoniais sem afetar o patrimônio líquido. Classificação das Variações Patrimoniais Fonte: Secretaria do Tesouro Nacional - STN

NBC T 16. 4 – Transações no Setor Público Plano Estratégico do GTCON • Revisão de rotinas operacionais e de controle dos atos. • Conversão do Plano de Contas Único do Estado ao novo modelo de Plano de Contas Aplicável ao Setor Público – PCASP

A entidade do setor público deve manter procedimentos uniformes de registros contábeis, por meio de processo manual, mecanizado ou eletrônico, em rigorosa ordem cronológica, como suporte às informações. Características Comparabilidade Compreensibilidade Confiabilidade Fidedignidade Imparcialidade Integridade Objetividade Fonte: Secretaria do Tesouro Nacional - STN Representatividade Tempestividade Uniformidade Utilidade Verificabilidade Visibilidade

Reconhecimento e bases de mensuração ou avaliação aplicáveis üO patrimônio das entidades do setor público, o orçamento, a execução orçamentária e financeira e os atos administrativos que provoquem efeitos de caráter econômico e financeiro no patrimônio da entidade devem ser mensurados ou avaliados monetariamente e registrados pela contabilidade. üAs transações no setor público devem ser reconhecidas e registradas integralmente no momento em que ocorrerem. üOs registros da entidade, desde que estimáveis tecnicamente, devem ser efetuados, mesmo na hipótese de existir razoável certeza de sua ocorrência. üOs registros contábeis devem ser realizados e os seus efeitos evidenciados nas demonstrações contábeis do período com os quais se relacionam, reconhecidos, portanto, pelos respectivos fatos geradores, independentemente do momento da execução orçamentária. Fonte: Secretaria do Tesouro Nacional - STN

Reconhecimento e bases de mensuração ou avaliação aplicáveis üOs registros contábeis das transações das entidades do setor público devem ser efetuados, considerando as relações jurídicas, econômicas e patrimoniais, prevalecendo nos conflitos entre elas a essência sobre a forma. üA entidade do setor público deve aplicar métodos de mensuração ou avaliação dos ativos e dos passivos que possibilitem o reconhecimento dos ganhos e das perdas patrimoniais. üO reconhecimento de ajustes decorrentes de omissões e erros de registros ocorridos em anos anteriores ou de mudanças de critérios contábeis deve ser realizado à conta do patrimônio líquido e evidenciado em notas explicativas. üNa ausência de norma contábil aplicado ao setor púbico, o profissional da contabilidade deve utilizar, subsidiariamente, e nesta ordem, as normas nacionais e internacionais que tratem de temas similares, evidenciando o procedimento e os impactos em notas explicativas. Fonte: Secretaria do Tesouro Nacional - STN

NBC T 16. 5 – Registro Contábil Plano Estratégico do GTCON Implementar sistema de informação contábil refletido em plano de contas que compreenda: a terminologia de todas as contas e sua adequada codificação; a função atribuída a cada uma das contas; o funcionamento das contas; a utilização do método das partidas dobradas em todos os registros dos atos e dos fatos que afetam ou possam vir a afetar o patrimônio das entidades do setor público, contas específicas que possibilitam a apuração de custos;

As demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público são: Balanço Patrimonial; Balanço Orçamentário; Balanço Financeiro; Demonstração das Variações Patrimoniais; Demonstração dos Fluxos de Caixa; Demonstração do Resultado Econômico. Elas apresentam informações extraídas dos registros e dos documentos que integram o sistema contábil da entidade. Fonte: Secretaria do Tesouro Nacional - STN

Ser acompanhadas por anexos, por outros demonstrativos exigidos por lei e pelas notas explicativas. As Demonstrações Contábeis devem: Ser apresentados como valores redutores das contas ou do grupo de contas que lhes deram origem. Conter a identificação da entidade do setor público, da autoridade responsável e do contabilista. As Demonstrações Contábeis podem: Ser divulgadas com a apresentação dos valores correspondentes ao período anterior. Apresentar os valores monetários em unidades de milhar ou em unidades de milhão, devendo indicar a unidade utilizada. Nas contas semelhantes serem agrupadas; os pequenos saldos podem ser agregados, desde que indicada a sua natureza e não ultrapassem 10% (dez por cento) do valor do respectivo grupo de contas, sendo vedadas a compensação de saldos e a utilização de designações genéricas. Fonte: Secretaria do Tesouro Nacional - STN

LEI 4320/64 RESOLUÇÃO LEI N. º 6. 404/76 e ANEXOS CFC Nº. 1. 133/08 (NBCT 16. 6) Balanço Patrimonial Balanço Orçamentário DRE Balanço Financeiro DLPA Balanço Orçamentário Balanço Financeiro Balanço Patrimonial DFC Demonstração das Variações Patrimoniais Demonstração do Fluxo de Caixa Demonstração do Resultado Econômico Fonte: Secretaria do Tesouro Nacional - STN DVA

NBC TSP 16. 6 – Demonstrações Contábeis Plano Estratégico do GTCON A adequação dos Balanços, Demonstrativos e Anexos previstos nos manuais e demais normas contábeis aplicadas ao setor público.

Processo que ocorre pela soma ou pela agregação de saldos ou grupos de contas, excluídas as transações entre entidades incluídas na consolidação, formando uma unidade contábil consolidada. P R O C E DI M E N T O S Os ajustes e as eliminações decorrentes do processo de consolidação devem ser realizados em documentos auxiliares, não originando nenhum tipo de lançamento na escrituração das entidades que formam a unidade contábil. Devem ser consideradas as relações de dependência entre as entidades do setor público. Devem ser levantadas na mesma data, admitindo-se a defasagem de até três meses, desde que os efeitos dos eventos relevantes entre as diferentes datas sejam divulgados em notas explicativas. Devem abranger as transações contábeis de todas as unidades contábeis incluídas na consolidação. Devem ser complementadas por notas explicativas Fonte: Secretaria do Tesouro Nacional - STN

NBC T 16. 7 – Consolidação das Demonstrações Contábeis Plano Estratégico do GTCON A adequação dos Balanços, Demonstrativos e Anexos previstos nos manuais e demais normas contábeis aplicadas ao setor público.

Sob o enfoque contábil, o Controle Interno compreende o conjunto de recursos, métodos, procedimentos e processos adotados pela entidade do setor público, com a finalidade de: a) salvaguardar os ativos e assegurar a veracidade dos componentes patrimoniais; b) dar conformidade ao registro contábil em relação ao ato correspondente; c) propiciar a obtenção de informação oportuna e adequada; d) estimular adesão às normas e às diretrizes fixadas; e) contribuir para a promoção da eficiência operacional da entidade; f) auxiliar na prevenção de práticas ineficientes e antieconômicas, erros, fraudes, malversação, abusos, desvios e outras inadequações. Fonte: Secretaria do Tesouro Nacional - STN

NBC T 16. 8 – Controle Interno Plano Estratégico do GTCON A revisão de rotinas operacionais e de controle dos atos e fatos praticados no âmbito da gestão pública estadual no sentido do fornecimento de informações para o adequado atendimento às Normas Brasileiras de Contabilidade Aplicada ao Setor Público - NBCASP no Estado do Rio de Janeiro.

Definições Amortização: a redução do valor aplicado na aquisição de direitos de propriedade e quaisquer outros, inclusive ativos intangíveis, com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado. Depreciação: a redução do valor dos bens tangíveis pelo desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência. Exaustão: a redução do valor, decorrente da exploração, dos recursos minerais, florestais e outros recursos naturais esgotáveis. Fonte: Secretaria do Tesouro Nacional - STN

NBC T 16. 9 – Depreciação, Amortização e Exaustão Plano Estratégico do GTCON - Levantamento dos bens móveis e imóveis do Estado; -a adequação ou implantação de sistemas informatizados de gestão dos bens; -Estabelecer critérios e procedimentos para depreciação, amortização e exaustão dos bens.

Principais critérios de avaliação e mensuração para: Disponibilidades Pelo valor original Créditos e dívidas Pelo valor original, feita a conversão, quando em moeda estrangeira Com base no valor de aquisição ou no valor de produção ou de construção. Estoques Investimentos permanentes As participações em empresas e em consórcios públicos ou público-privados sobre cuja administração se tenha influência significativa devem ser mensuradas ou avaliadas pelo método da equivalência patrimonial. As demais participações podem ser mensuradas ou avaliadas de acordo com o custo de aquisição. Imobilizado Pelo valor de aquisição, produção ou construção. Intangível Pelo valor de aquisição ou de produção. Diferido Pelo custo incorrido Fonte: Secretaria do Tesouro Nacional - STN

NBC T 16. 10 – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. Plano Estratégico do GTCON A adequação ou implantação de sistemas informatizados de gestão dos bens, dos créditos tributários e não tributários, da arrecadação, das obrigações e demais controle dos fatos que afetam o patrimônio público estadual;

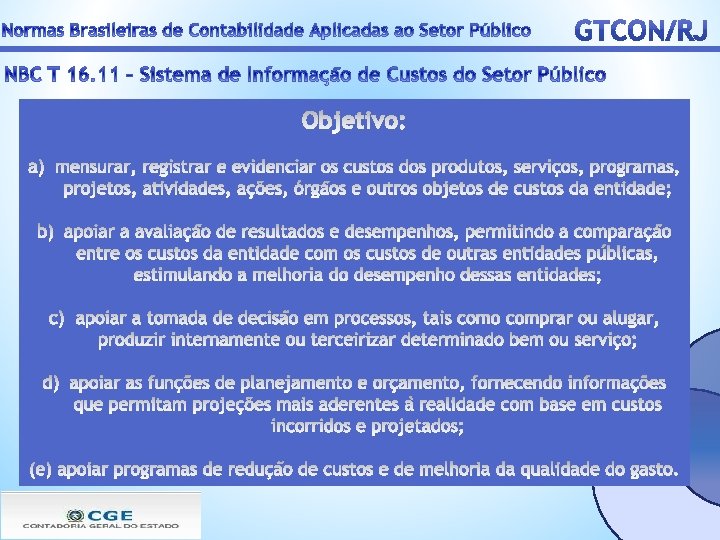

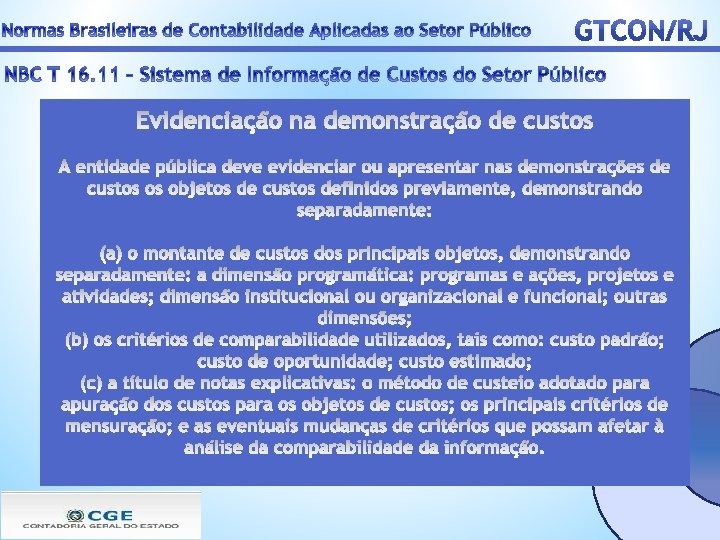

NBC T 16. 11 – Sistema de Informação de Custos do Setor Público. Plano Estratégico do GTCON A adequação ou implantação de sistemas informatizados de gestão dos bens, dos créditos tributários e não tributários, da arrecadação, das obrigações e demais controle dos fatos que afetam o patrimônio público estadual; Voltar

INSTITUCIONALIZAÇÃO Representada Tesouro Nacional Conselho Federal de Contabilidade Grupo Assessor Grupo Gestor da Convergência Grupo Técnico de Padronização de Procedimentos Relatórios Contábeis Fonte: Lino Martins da Silva

Grupo de Procedimentos Contábeis – GTCON - Responsável pela análise e pela elaboração de diagnósticos e estudos visando à padronização mínima de conceitos e práticas contábeis, plano de contas e classificação orçamentária de receitas e despesas públicas no âmbito da União, Estados, Distrito Federal e Municípios. Última reunião realizada em Brasília, nos dias 17, 18 e 19 de outubro de 2011. Grupo de padronização da LRF – GTREL - Responsável por elaborar análises, diagnósticos e estudos, visando à promoção, à harmonização e à padronização de relatórios e demonstrativos no âmbito da União, Estados, Distrito Federal e Municípios, destacadamente os previstos pela Constituição Federal e pela Lei Complementar nº 101/2000. Última reunião realizada em Brasília, nos dias 19, 20 e 21 de outubro de 2011 Grupo de padronização de sistemas – GTSIS - Responsável pela análise e elaboração de diagnósticos e estudos visando à harmonização das regras e funcionalidades dos sistemas contábeis e fiscais no âmbito da União, Estados, Distrito Federal e Municípios. Última reunião realizada nos dias, 16, 17 e 18 de novembro de 2011.

GT Contabilidade do GEFIN/CONFAZ - Grupo de Gestores das Finanças dos Estados. Última reunião realizada em Fortaleza, com a presença de representantes de 14 Estados da Federação (AL, CE, ES, MA, MG, MT, PA, PB, PE, PI, RJ, RS, SC e SP). Possui representantes no GTCON/STN. Voltar

ØConversão do Plano de Contas Único do Estado ao novo modelo de Plano de Contas Aplicável ao Setor Público – PCASP e adequações nos sistemas de informação para atender a Convergência Contábil; ØA adaptação da Tabela de Eventos Contábeis ao novo modelo de Plano de Contas Aplicável ao Setor Público – PCASP; ØPrincípio da Competência para Receitas Públicas; ØContabilização da depreciação, amortização e exaustão e reavaliação de bens; ØImplementação do Subsistema Patrimonial; ØImplementação do Subsistema de Custos.

NBC TSP 1 - Apresentação das Demonstrações Contábeis. NBC TSP 2 - Demonstração dos Fluxos de Caixa. NBC TSP 3 - Políticas Contábeis, Mudança na Estimativa e Retificação de Erro. NBC TSP 4 - Efeito das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis. NBC TSP 5 - Custos de Empréstimos. NBC TSP 6 - Demonstrações Consolidadas e Separadas. NBC TSP 7 - Investimento em Coligada e em Controlada. NBC TSP 8 - Empreendimento Controlado em Conjunto (Joint Venture). NBC TSP 9 - Receita de Transações com Contraprestação. NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária. NBC TSP 11 - Contratos de Construção. NBC TSP 12 – Estoques. NBC TSP 13 - Operações de Arrendamento Mercantil. NBC T SP 18 - Informações por Segmento.

NBC TSP 20 - Divulgação sobre Partes Relacionadas NBC TSP 21 - Redução ao Valor Recuperável de Ativo Não Gerador de Caixa NBC TSP 22 - Divulgação de Informação Financeira Sobre o Setor do Governo Geral NBC TSP 23 - Receita de Transações sem Contraprestação (Tributos e Transferências) NBC TSP 24 - Apresentação de Informação Orçamentária nas Demonstrações Contábeis NBC TSP 26 - Redução ao Valor Recuperável de Ativo Gerador de Caixa NBC TSP 27 - Ativo Biológico e Produto Agrícola NBC TSP 28 - Instrumentos Financeiros Apresentação NBC TSP 29 - Instrumentos Financeiros Reconhecimento e Mensuração NBC TSP 30 - Instrumentos Financeiros: Evidenciação NBC TSP 31 – Ativo Intangível

APURAÇÃO DE UMA CONTABILIDADE QUE EVIDENCIE CORRETAMENTE A COMPOSIÇÃO PATRIMONIAL; COMPARABILIDADE NAS INFORMAÇÕES APRESENTADAS PELOS ENTES PÚBLICOS (PODERÃO SER COMPARADOS O DESEMPENHO ENTRE OS MUNICÍPIOS E ESTADOS, BEM COMO DA UNIÃO COM OUTROS PAÍSES); TRANSPARÊNCIA E QUALIDADE NA PRESTAÇÃO DAS CONTAS PÚBLICAS; FACILIDADE NA CONSOLIDAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS; E CONTRIBUIÇÃO PARA A TOMADA DE DECISÃO E MELHOR USO DOS RECURSOS PÚBLICOS. Fonte: Antonio Firmino da Silva Neto - STN

MÃO DE OBRA E PREPARAÇÃO DOS PROFISSIONAIS; NECESSIDADE DE DESENVOLVIMENTO DE SISTEMAS DE INFORMAÇÃO ADEQUADOS; INTERLIGAÇÃO ENTRE OS VÁRIOS SETORES DA ADMINISTRAÇÃO PÚBLICA (SETOR DE PATRIMÔNIO, CONTÁBIL, RECURSOS HUMANOS, JURÍDICO, DE ARRECADAÇÃO, ETC. ); QUESTÕES CULTURAIS (FORTE INFLUÊNCIA DE UMA CULTURA ORÇAMENTÁRIA); Fonte: Antonio Firmino da Silva Neto - STN

• A Parte III – Procedimentos Contábeis Específicos deverá ser adotada pelos entes de forma obrigatória a partir de 2012; • A Parte II – Procedimentos Contábeis Patrimoniais deverá ser adotada pelos entes da Federação gradualmente a partir do exercício de 2012 e integralmente até o final do exercício de 2014; • As Partes IV - Plano de Contas Aplicado ao Setor Público e V - Demonstrações Contábeis Aplicadas ao Setor Público deverão ser adotadas pelos entes, de forma facultativa, a partir de 2012 e, de forma obrigatória, a partir de 2013.

Dispõe sobre o Sistema de Controle Interno do Poder Executivo Estadual Integram o Sistema de Controle Interno do Poder Executivo: I - a Auditoria-Geral do Estado (AGE), como órgão central do Subsistema de Auditoria; II - a Contadoria-Geral do Estado (CGE), como órgão central do Subsistema de Contabilidade; III - as unidades setoriais de Auditoria da Administração Pública Direta e Indireta, denominadas Coordenadorias Setoriais de Auditoria– COSEAs ou equivalentes; IV - as unidades setoriais de Contabilidade da Administração Pública Direta e Indireta, denominadas Coordenadorias Setoriais de Contabilidade - COSECs ou equivalentes.

Sites www. cfc. org. br www. tesouro. fazenda. gov. br http: //www. fazenda. rj. gov. br/portal/instituicao/contadoria. portal Fontes - A Nova Contabilidade Pública – Importância, mudanças e responsabilidades – Tribunal de Contas Mato Grosso. - Normas Brasileiras de Contabilidade Aplicadas ao Setor Público. - Manual de Contabilidade Aplicada ao Setor Público. - Curso STN Contabilidade Governamental.

Obrigada!

- Slides: 80