CONTADORIA GERAL DO ESTADO RJ ENCERRAMENTO DO EXERCCIO

Conciliações Bancárias: As contas 1. 1. 1. 03.")

Fundo Fixo: Os recursos de FUNDO FIXO contabilizados")

Valores em Trânsito Realizáveis: As contas 1. 1.")

Consignações: Pelo encerramento do exercício, as contas do")

Receita a Classificar: As contas do grupo 2.")

Rotina CONOR/SUNOT/CGE Nº 07/2014: UG’s: - 254100 - 403200")

Contas contábeis 1. 1. 9. 8. 2. 01 e 1.")

Conta contábil 1. 1. 3. 8. 1. 01. 27 UG:")

Reclassificação da contábil 1. 1. 3. 5. 1. 04 -")

Reclassificação do conta corrente das contas de precatórios")

CUTE – “Fase 1” para “Fase 3” (Resolução SEFAZ 941/2015)")

Contas Contábeis de Bens Móveis O Ofício Circular GAB/CGE nº")

Contas Contábeis de Bens Móveis A Portaria CGE N. º")

Conta - Corrente de Bens Móveis O Ofício Circular GAB/CGE")

")

- Slides: 117

CONTADORIA GERAL DO ESTADO - RJ ENCERRAMENTO DO EXERCÍCIO 2015 Decreto Estadual n° 45. 404, de 14/10/2015

Roteiro de Apresentação 1. Introdução 1. 1 Definição 1. 2 Composição do Manual 2. Calendário 3. Análises e reclassificações contábeis 4. Tratamento das PD’s emitidas e não pagas 5. Procedimentos para inscrição de Restos a Pagar 6. Prazos para fins de elaboração dos relatórios da LRF 7. Siafe-Rio 2016: cadastro e acesso 8. Siafe-Rio 2016: PCASP, DE/PARA, Fontes, normatização e execução de restos a pagar 9. Siafe-Rio 2016: extração de relatórios (Flexvision)

Responsabilidade do Contador Os registros contábeis devem ser validados por contabilistas, com base em documentação hábil e em conformidade às normas e às técnicas contábeis. As transações no setor público devem ser reconhecidas e registradas integralmente no momento em que ocorrerem. NBC T 16. 5 Assegure-se que os saldos contábeis das UG’s do seu órgão encontram-se fidedignos!

MANUAL DE ENCERRAMENTO

1. Introdução 1. 1 Definição O Manual de Encerramento, aprovado pela Portaria CGE nº 112 de 16 de novembro de 2005, tem o objetivo de consolidar os principais procedimentos a serem adotados na análise da consistência das informações contábeis. Os procedimentos de encerramento encontram-se comentados no referido manual, que está disponível no site da SEFAZ/RJ, no seguinte caminho eletrônico: www. fazenda. rj. gov. br –> sítios –> contadoria –> manuais de procedimentos contábeis para encerramento de exercício –> 2015. (COMUNICA 2015014535)

1. Introdução 1. 2 Composição do Manual O Manual de Encerramento para o Exercício de 2015 é composto por 25 tópicos, dentre os quais se destacam, sem prejuízo dos demais: - Tópico 7: Lista de Verificação para o Encerramento do Exercício ; - Tópico 8: Contas das Naturezas Orçamentárias e de Controle; - Tópico 11: Análise dos Contabilistas; - Tópico 14: Inscrição dos Restos a Pagar.

PRINCIPAIS PRAZOS DO DECRETO

2. Calendário Solicitações para abertura de créditos suplementares e modificações orçamentárias, através do SIPLAG (com exceção do disposto no parágrafo único do art. 3° - prazo: 11/Dez). 10/Nov 13/Nov Empenhamento de despesas (exceto as dispostas no § único do art. 3°). 27/Nov Prazo limite para pagamento de adiantamentos/suprimento de fundos. 23/Dez Prazo limite para execução de PD – Programação de Desembolso referentes a operações INTRA-OFSS. Obs. : Todas as PD’s emitidas até 2015 que não forem efetivamente pagas até 30/12/2015 deverão ser canceladas no SIAFEM/RJ de 2015 e refeitas pelas unidades gestoras no SIAFE-RIO em 2016.

2. Calendário 08/Jan Obs. : Prazo limite para solicitação de inscrição de restos a pagar, através do Boletim de Inscrição de RP, no SIG. A não inscrição de RPNP exigíveis (aqueles que já tiveram a prestação de serviço, execução de obra ou entrega de mercadoria efetuada pelo fornecedor) não resulta na extinção do passivo, competindo aos órgãos evidenciar adequadamente tal situação na sua escrituração contábil, observando o disposto nos princípios contábeis da competência e oportunidade. 15/Jan Prazo limite para encaminhamento das prestações de contas de adiantamentos às COSEC’s. 15/Jan Prazo limite para conclusão dos registros de natureza orçamentária e financeira. 22/Jan Prazo limite para conclusão dos registros de natureza patrimonial e de controle.

2. Calendário 22/Jan Contabilização dos ajustes necessários no almoxarifado e patrimônio, conforme inventário a ser realizado pelos gestores responsáveis. 31/Jan Cancelamento automático pela CGE/RJ das despesas inscritas em Restos a Pagar Não Processados que não tenham sido liquidadas até essa data.

ANÁLISES E RECLASSIFICAÇÕES

3. Análises Contábeis Adiantamentos O saldo da contábil 1. 1. 3. 1. 1. 04 – Adiantamentos Concedidos deverá ser conciliado de forma a retratar os adiantamentos que tiveram a sua prestação de contas aprovadas no exercício de 2015. A baixa dos Adiantamentos Concedidos (Suprimento de Fundos) dar-se-á com reconhecimento da Despesa (Variação Patrimonial Diminutiva) na aprovação do referido Adiantamento, utilizando-se o evento 54. 0. 411 (Baixa de Adiantamentos Concedidos, Pela Aprovação). Caso tenham sido adquiridos bens permanentes com recursos de adiantamento, o evento apropriado para a baixa será o 54. 0. 431. (Baixa de Adiantamentos Concedidos pela Incorporação de Bens Móveis)

3. Análise Contábil de Saldo 1) Conciliações Bancárias: As contas 1. 1. 1. 03. 00 – Bancos C/ Movimento Outras Contas e 1. 1. 1. 04. 00 – Aplicações Financeiras de Liquidez Imediata deverão ser conciliadas em confronto com os saldos extratos bancários correspondentes em 31/12/2015, de forma que todas as pendências sejam regularizadas – IN AGE nº 14/2012, atualizada pela IN AGE nº 25/2014. Item 7. 1 do Manual de Encerramento Obs. : a Portaria CGE nº 127/2007 determina a obrigatoriedade de elaboração da conciliação bancária de forma mensal no SIG. Os contadores devem efetuar a “dupla verificação” no que concerne a tal atividade e adotar medidas proativas visando eventuais regularizações.

3. Análise Contábil de Saldo 2) Fundo Fixo: Os recursos de FUNDO FIXO contabilizados na conta 1. 1. 1. 01 – Caixa ou 1. 1. 1. 03. 00 – Banco c/ Movimento, em nome do servidor responsável, deverão ser conciliados para que o saldo apresentado represente o dinheiro efetivamente disponível, ou seja, as despesas incorridas devem ser devidamente contabilizadas até 31 de dezembro do corrente ano. Item 7. 3 do Manual de Encerramento Obs. : os valores existentes em Caixa, no encerramento do exercício financeiro, devem ser depositados em conta bancária do órgão e o saldo empenhado e não liquidado, cancelado.

3. Análise Contábil de Saldo 3) Valores em Trânsito Realizáveis: As contas 1. 1. 3. 8. 1. 02. 01 – Valores a Creditar, 1. 1. 3. 8. 1. 02. 04 – Outros Valores em Trânsito e 1. 1. 3. 8. 1. 02. 05 - *GRE Devolução de Recursos Não Utilizados, quando apresentam saldos geram inconsistências apuradas pelo LISCONTIR – EQUAÇÕES 033, 037 e 255, respectivamente, devendo ser analisadas antes do fechamento mensal. Vale ressaltar que estas contas são transitórias e NÃO devem apresentar saldo quando do encerramento do exercício. Item 7. 15 do Manual de Encerramento

Regularizando a conta 1. 1. 3. 8. 1. 02. 05 As instruções para regularização da conta 1. 1. 3. 8. 1. 02. 05 - *GRE Devolução de Recursos Não Utilizados encontram-se na Rotina CONOR / SUNOT/CGE nº 002/2015: Exemplo:

3. Análise Contábil de Saldo 4) Consignações: Pelo encerramento do exercício, as contas do subgrupo 2. 1. 8. 8. 1. 00, 2. 1. 8. 8. 2. 04. 00, 2. 1. 8. 8. 3. 02. 00 e 2. 1. 8. 8. 4. 02. 00 – Consignações deverão conter somente os saldos das retenções ainda não vencidas, dando-se especial atenção àquelas consignações destinadas ao Tesouro Estadual, que deverão ser convertidas em receita contabilmente ou através do pagamento com emissão do Documento de Arrecadação do Estado do Rio de Janeiro – DARJ (Administração Direta, Autarquias e Fundações). Item 7. 25 do Manual de Encerramento

ATENÇÃO!! Consignações de anos anteriores que permanecem em balancete, podendo caracterizar apropriações indébitas:

3. Análise Contábil de Saldo 5) Receita a Classificar: As contas do grupo 2. 1. 8. 9. 1. 03. 00 – Receitas a Classificar quando apresentam saldos geram uma inconsistência no LISCONTIR através das Equações 057, 058 e 059. Desse modo, os seus saldos deverão ser depurados, antes do fechamento mensal, para baixa do saldo das contas supracitadas e classificados em contas próprias constantes do Plano de Contas Único do sistema SIAFEM/RJ. Item 7. 27 do Manual de Encerramento

3. Reclassificações Contábeis 1) Rotina CONOR/SUNOT/CGE Nº 07/2014: UG’s: - 254100 - 403200

3. Reclassificações Contábeis 2) Contas contábeis 1. 1. 9. 8. 2. 01 e 1. 1. 3. 2. 2. 01

3. Reclassificações Contábeis 3) Conta contábil 1. 1. 3. 8. 1. 01. 27 UG: - 220100

3. Reclassificações Contábeis 4) Reclassificação da contábil 1. 1. 3. 5. 1. 04 - bloqueio

3. Reclassificações Contábeis 5) Reclassificação do conta corrente das contas de precatórios

3. Reclassificações Contábeis 6) CUTE – “Fase 1” para “Fase 3” (Resolução SEFAZ 941/2015) As Unidades Gestoras que se encontram na FASE 1 da CUTE – Conta Única do Tesouro Estadual (Circular GAB/CGE nº 006/2014) deverão, em 31/12/2015, migrar para a FASE 3, de forma a viabilizar o DE/PARA da conta da CUTE – 2015 (Siafem/RJ) para o LIMITE DE SAQUE - 2016 (Siafe-Rio).

3. Reclassificações Contábeis 7) Contas Contábeis de Bens Móveis O Ofício Circular GAB/CGE nº 001, de 26 de janeiro de 2015, estabelece a necessidade de reclassificação dos saldos das contas de sexto nível 1. 2. 3. 1. 1. 01. XX – Bens Móveis para 1. 2. 3. 1. 1. 05. XX – Bens Móveis (Resolução SEPLAG nº 1254/2014). A existência de saldo nas contas 1. 2. 3. 1. 1. 01. XX resultará em equação de inconsistência do LISCONTIR 240, impossibilitando a execução das rotinas de encerramento pelo órgão que estiver com tal pendência. Os procedimentos para reclassificação encontram-se descritos no próprio Ofício Circular GAB/CGE nº 001/2015. Item 7. 22 do Manual de Encerramento

3. Reclassificações Contábeis 7) Contas Contábeis de Bens Móveis A Portaria CGE N. º 190, de 15 de abril de 2015, que revogou a Portaria CGE nº 173, de 23 de setembro de 2013, estabelece a necessidade de reclassificação dos saldos das contábeis de Veículos, Aeronaves, Embarcações, Tratores e Outros Equipamentos Rodoviários e Agrícolas “A CADASTRAR” para as contas têm como conta-corrente a inscrição 08 – Inscrição Genérica (IG) com fins de permitir melhor controle da movimentação do grupo contábil do Ativo Não Circulante – Imobilizado. Os procedimentos para reclassificação encontram-se descritos na própria Portaria CGE n. º 190/2015.

3. Reclassificações Contábeis 8) Conta - Corrente de Bens Móveis O Ofício Circular GAB/CGE nº 005, de 02 de junho de 2015, estabelece a necessidade de reclassificação dos conta-correntes das contas representativas de almoxarifado interno e externo de bens móveis ( inscrição 07 - SUBITEM (YY) DA NATUREZA DA DESPESA) listadas abaixo: - 1. 2. 3. 1. 1. 02. 01 – Equipamentos e Materiais Permanentes; 1. 2. 3. 1. 1. 03. 01 – Sec. Est. Saúde – Depto. de Insumos Básicos – DIB; 1. 2. 3. 1. 1. 03. 04 – UERJ – HUPE – DAM; 1. 2. 3. 1. 1. 03. 05 – UERJ – HUPE – Manutenção; e 1. 2. 3. 1. 1. 03. 07 – DEGASE Tal reclassificação é necessária em virtude da Resolução SEPLAG nº 1254/2014 e os procedimentos para realização encontram-se descritos no próprio Ofício Circular GAB/CGE nº 005/2015.

TRATAMENTO DAS PD’S EMITIDAS E NÃO PAGAS

CANCELAMENTO DE PDS NÃO PAGAS • Artigo 6º - Inscrição de Restos a Pagar • § 10 – Todas as PDS emitidas até 2015 e não pagas deverão ser canceladas e refeitas no SIAFE-RIO.

CANCELAMENTO AUTOMÁTICO • • O cancelamento será no SIAFEM 2015. CANPD programado. Mensagem gravada na PD >LISPD identificando as PDS canceladas.

EMISSÃO DAS PDS • • Emissão no SIAFE-RIO 2016 Contas de “PDS a EMITIR” Cota Financeira apenas para RPP 2015 Prazos do Decreto de Execução

PROCEDIMENTOS PARA INSCRIÇÃO DE RP

INSCRIÇÃO DE RESTOS A PAGAR • Para a inscrição de Restos a Pagar é necessário o preenchimento do Boletim de Inscrição no SIG INTERNET • Para que o Boletim de Inscrição de RP seja gerado e os Restos a Pagar possam ser inscritos, é OBRIGATÓRIA a realização da Conformidade Diária, Conformidade Contábil, Regularização do LISCONTIR e a verificação de Disponibilidade por Fonte de Recurso para inscrição do RPNP.

INSCRIÇÃO DE RESTOS A PAGAR • As Unidades Gestoras não precisam enviar “COMUNICA” para informar sobre a conclusão das rotinas e solicitação da inscrição dos Restos a Pagar.

INSCRIÇÃO DE RESTOS A PAGAR BOLETIM DE INSCRIÇÃO DE RP ATENÇÃO!! • A emissão do Boletim de Inscrição de RP é de INTEIRA RESPONSABILIDADE DOS ÓRGÃOS OU ENTIDADES e deverá ocorrer até a data limite de 08/01/2016.

INSCRIÇÃO DE RESTOS A PAGAR BOLETIM DE INSCRIÇÃO DE RP • IMPORTANTE: como os arquivos de EMPENHOS A LIQUIDAR, CONFORMIDADE CONTÁBIL, CONFORMIDADE DIÁRIA e LISCONTIR são importados do SIAFEM para o SIG com um dia de atraso, é imprescindível que os usuários regularizem suas pendências até o dia 07/01/2016. • A seguir , apresentamos a tela do SIG INTERNET que deverá ser utilizada para a Solicitação de Inscrição dos Restos a Pagar.

INSCRIÇÃO DE RESTOS A PAGAR Ao clicar na pendencia abrirá nova tela listando as inconsistências

INSCRIÇÃO DE DE RESTOS A PAGAR

INSCRIÇÃO DE RESTOS A PAGAR A confirmação da Solicitação de Inscrição de RP só estará disponível após a regularização de todas as pendências

INSCRIÇÃO DE RESTOS A PAGAR EMPENHOS A LIQUIDAR SEM DISPONIBILIDADE FINANCEIRA • Para fins de inscrição em Restos a Pagar, os EMPENHOS A LIQUIDAR, sem Disponibilidade Financeira por Fonte de Recurso, deverão ser CANCELADOS PELO ÓRGÃO “antes da conclusão do Boletim de RP”, ou seja, até 07/01/2016.

INSCRIÇÃO DE RESTOS A PAGAR EMPENHOS A LIQUIDAR SEM DISPONIBILIDADE FINANCEIRA • A falta de cancelamento impede a CONCLUSÃO DO BOLETIM e como consequência, “todo” o RPNP não será inscrito, independente de haver Disponibilidade Financeira ou não. • Ou seja, caso uma UG tenha saldos de empenhos a liquidar em várias fontes de recursos e em uma delas NÃO haja Disponibilidade Financeira e esta não for cancelada, impedirá a inscrição de TODO o RPNP da UG.

INSCRIÇÃO DE RESTOS A PAGAR EMPENHOS A LIQUIDAR SEM DISPONIBILIDADE FINANCEIRA • IMPORTANTE: Os Órgãos e Entidades que tenham recursos financeiros depositados no Tesouro, ou em outro Órgão, deverão solicitar o registro do controle de suas disponibilidades financeiras para efeito de inscrição de RP (§ 6º, art. 6º). • Ter disponibilidade financeira para os empenhos não liquidados é condição para a inscrição dos Restos a Pagar. • A inscrição do RPP referente à Convênios estará sujeita a existência de Disponibilidade Financeira.

RESTOS A PAGAR NÃO PROCESSADOS EXIGÍVEIS Lei 4. 320/1964 Art. 36 Inscrevem-se em restos a pagar as despesas empenhadas e não pagas até 31 de dezembro. (Princípio da anualidade) • Não Processados • Processados Liquidado RP Processado Não existe condição para inscrever em restos a pagar, pois já existe a dívida (o serviço já foi prestado). Empenho Não liquidado RP Não Processado Exigíveis Condições para a inscrição do RP não processado • Disponibilidade de caixa; • Regulamentação de cada ente. X 1 X 2

RESTOS A PAGAR NÃO PROCESSADOS EXIGÍVEIS Os Empenhos a Liquidar Exigíveis (aqueles cujo fato gerador da despesa já tenha ocorrido, mas que não seja possível efetuar a liquidação formal em decorrência de impeditivos legais, contratuais ou burocráticos) que não possuam disponibilidade financeira para a sua inscrição em Restos a Pagar Não Processados deverão ser evidenciados nas contas da natureza de informação patrimonial do órgão, de forma a garantir a fidedignidade das demonstrações, atendendo ao disposto nos princípios da competência e oportunidade (§§ 4º e 5º do artigo 6º do Decreto de Encerramento de 2015). 1º passo: Cancelar os respectivos empenhos através da transação >NE – Nota de Empenho com uso do evento 40. 0. 094 2º passo: Confeccionar NL – Nota de Lançamento, de forma a registrar o passivo existente, observando se o fato é permutativo ou modificativo.

RESTOS A PAGAR NÃO PROCESSADOS EXIGÍVEIS Obs. : para fatos permutativos, deverão ser utilizados os eventos 58. 0. 435, 54. 0. 309 e um dos eventos constantes do item 14. 1 do Manual.

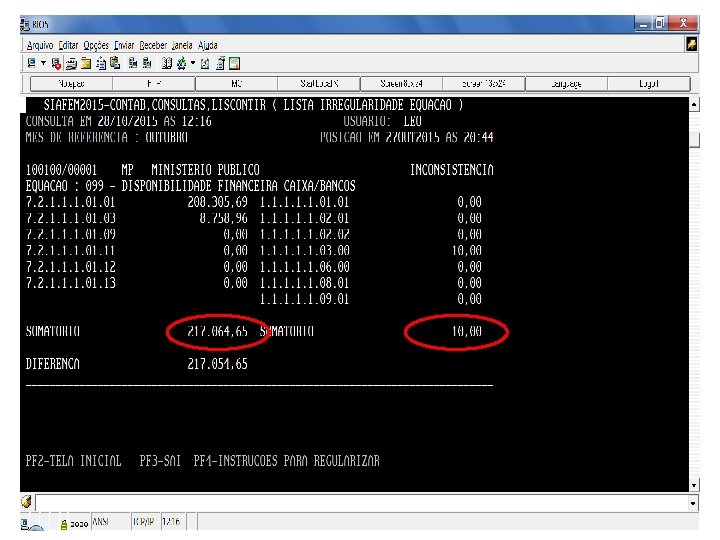

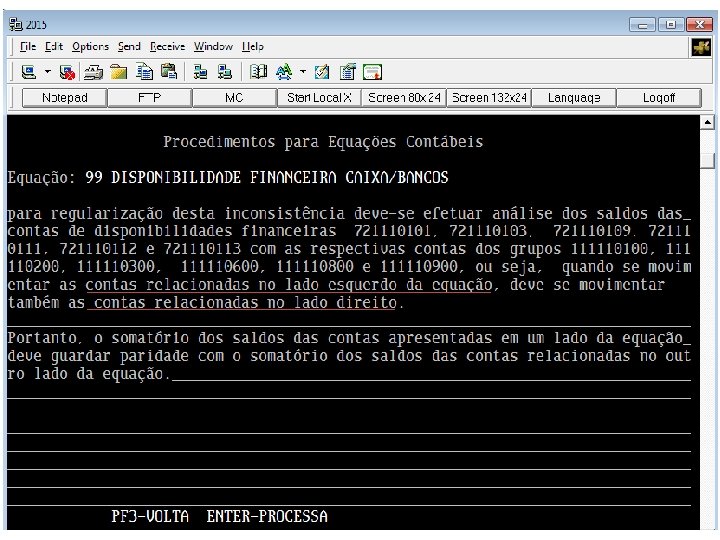

LISCONTIR Visando o encerramento do exercício, os Órgãos e Entidades deverão promover a regularização do LISCONTIR conforme dispõe a LISCONTIR PORTARIA CGE nº 109 de 26/07/2005. ATENÇÃO!! Apresentar as equações regularizadas é condição para a inscrição do Restos a Pagar.

LISCONTIR Caso necessário, o usuário poderá utilizar a tecla F 4 para obtenção de instruções de regularização das equações do tipo 2 – INCONSISTÊNCIA. Obs. : A tecla F 4 deve ser pressionada sobre a equação que estiver na tela.

Pendências do Liscontir

Inconsistências de fácil regularização

Migração de Saldo - SIAFEM X Siafe Rio • As unidades gestoras que possuem saldo nas contas de Bloqueios Bancários e de Precatórios, com conta corrente que não sejam Inscrições Genéricas (PF para os Bloqueios Bancários e PR para Precatórios) devem efetuar a reclassificação conforme informado nos Comunicas 2015014118 e 2015014120, afim de se adequar a parametrização do Siafe Rio.

Quantitativo de Pendências

Antecipações de RPPS Patronal

Antecipações de RPPS Patronal Muitas UG´s não estão cumprindo corretamente a ROTINA CONTÁBIL, pois para regularizar a equação nº 238 do LISCONTIR estão transferindo os saldos das contas 11982. 01/02 para a conta 11322. 01 e não estão efetuando a reclassificação do valor apurado na Folha de Pessoal para VPD.

Reclassificação de Bens Móveis Com o objetivo de atender as alterações do PCASP e a RESOLUÇÃO SEPLAG Nº 1254/2014, que excluiu e incluiu novos classificadores de despesa dentro do elemento 52 - equipamentos e material permanente, foi criado novo grupo de Bens Móveis onde deverão ser transferidos os saldos da conta 12311. 00 para 12311. 05. 00.

CONFORMIDADES DIÁRIA E CONTÁBIL As Conformidades DIÁRIA e CONTÁBIL são medidas adotadas para a apresentação de Demonstrativos Contábeis consistentes e fidedignos, devendo ser realizadas diária e mensalmente, respectivamente. Apresentar as conformidades atualizadas é condição para a inscrição dos Restos a Pagar e fechamento das demonstrações contábeis. Os procedimentos de conformidades encontram-se apostilados na PORTARIA CGE nº 110/2005 e RESOLUÇÃO SEF nº 6. 024/2001

PRAZOS RELATÓRIOS DA L. R. F.

DECRETO DE ENCERRAMENTO ART. 11 Para fins de elaboração da Prestação de Contas do Governador e visando o cumprimento do prazo da publicação dos relatórios definidos pela Lei de Responsabilidade Fiscal – LC nº 101/2000, os respectivos responsáveis deverão encaminhar a correspondente documentação diretamente à CGE (10 vias) e à AGE ( 01 via), observando os prazos definidos.

DECRETO DE ENCERRAMENTO PRAZOS PARA LRF – ART. 13 Os procedimentos contábeis necessários para cumprimento dos prazos estabelecidos pela Lei de Responsabilidade Fiscal – LC nº 101/2000, deverão estar concluídos até 15 de janeiro de 2016 para os registros de natureza orçamentária e financeira e até 22 de janeiro de 2016 para os registros de natureza patrimonial e típica de controle.

DECRETO DE ENCERRAMENTO PRAZOS PARA LRF Após a inscrição contábil do RP/2015 (15 de Janeiro de 2016), o STATUS do mês no SIAFEM será alterado de 12 para 13. Esse procedimento mantém bloqueados todos os eventos que impactam na elaboração dos Relatórios da LRF.

DECRETO DE ENCERRAMENTO PRAZOS PARA LRF A partir de 16 de janeiro de 2016, os registros de natureza patrimonial e típica de controle somente serão autorizados após solicitação de liberação de eventos - via comunica - encaminhada à Contadoria Geral do Estado que irá analisar as contas que serão movimentadas, visando não prejudicar a elaboração dos Relatórios da LRF.

Modelo de comunica, conforme previsto no Manual de Encerramento de Exercício. COMUNICA-MENSAGENS, ADMMSG, INCMSG ASSUNTO: LIBERAÇÃO DE EVENTO – MÊS 013 TEXTO : A/C SUGER As liberações de eventos deverão ser solicitadas através do SISTEMA COMUNICA SOLICITO A LIBERAÇÃO DO(S) EVENTO(S) XXXXXX (INDICAR EVENTOS) COM REGISTRO NA(S) CONTÁBEIS(INDICAR para a UG 200299 – A/C SUGER com indicação CONTAS CONTÁBEIS) PARA REGISTRO NA(S) UNIDADE(S) indispensável da contábil, evento e UG’S GESTORA(S) (INDICAR CÓDIGO DAS UG’S). para lançamento no mês 13, conforme modelo ATT. proposto. NOME MATRICULA TELEFONE

DECRETO DE ENCERRAMENTO PRAZOS PARA LRF O Estado do Rio de Janeiro deverá publicar os anexos do RREO referente ao 6º Bimestre de 2015 e do RGF referente ao 3º Quadrimestre de 2015, até 30/01/2016 em cumprimento a Lei de Responsabilidade Fiscal – LRF.

DECRETO DE ENCERRAMENTO PRAZOS PARA LRF Os prazos de publicação da LRF devem ser respeitados, considerando a comprovação junto ao CAUC. O descumprimento destes prazos pode inviabilizar a realização de uma transferência voluntária.

Bloqueio e Fechamento do SIAFEM • Considerando o disposto no Decreto 45. 138 de 23/01/2015 que, dentre outros assuntos, estabelece o cronograma de bloqueio do SIAFEM/RJ; • Considerando que o SIAFEM/RJ deve ser fechado definitivamente até o segundo dia útil após a data do bloqueio; • Considerando que o período entre o dia de bloqueio e o de fechamento é para analise e possíveis acertos de inconsistências por parte da SUGER; • Informamos que não mais serão aceitos COMUNICAS por parte das Unidades Gestoras para desbloqueios do mês. As UG’s devem procurar efetuar todos os registros até a data do bloqueio; • No caso de documentos que sejam enviados a Contabilidade após a data do bloqueio, os mesmos só poderão ser contabilizados no mês seguinte.

SIAFE-RIO CADASTRO E ACESSO

SIAFE-RIO – INTERNET – REDE GOVERNO VIA IP Mozilla Firefox Google CHROME Internet Explorer Versão 41 em diante Versão 46 em diante Versão 7 ou Superior

CADASTRO NO SIAFE-RIO • Usuários com cadastro no SIAFEM • Preenchimento de tela (no SIAFEM) com atualização de informações. • Novas informações: E-MAIL e ID.

E-MAILS VÁLIDOS –. RJ. GOV. BR • • UENF. BR UERJ. BR FAPERJ. BR CECIERJ. EDU. BR MPRJ. MP. BR TJRJ. JUS. BR PMERJ. ORG

NOVIDADE QUANTO À SENHA • • Recuperação da senha Não é mais por telefone Clicar em “Esqueceu sua senha? ” Recebe, imediatamente, no e-mail cadastrado.

NOVIDADE QUANTO AO COMUNICA • O COMUNICA passa a aceitar anexos. • Os demais pedidos continuam a ser feitos por COMUNICA – alteração de credores, inclusão de inscrições genéricas, acerto em códigos de barras.

NOVIDADE QUANTO AO CADASTRAMENTO – AGUARDAR PORTARIA CGE • Formulário eletrônico e não mais papel. • Gestor de Cadastramento gera senha para novo usuário preencher formulário eletrônico. • Aprovação pela SEFAZ.

SIAFE-RIO PCASP, DE/PARA E NORMAS

PRINCIPAIS ASSUNTOS - Coplate • Alterações no Plano de Contas • Alterações nos contas correntes • ´´Fim`` da Contabilização por Eventos

Alterações do Plano de Contas 2015 2016 • Além da adoção inicial das Contas do PCASP Federação somente até o 5º nível de escrituração • Teremos a adoção do PCASP Estendido com contas de 6º e 7º níveis de escrituração • Tivemos o surgimento de contas de 6º nível de escrituração, agora obrigatórias no PCASP Federação • E também a adoção do PCASP RPPS com contas de 6º e 7º níveis de escrituração

Diferenças entre ´´PCASP’s`` • PCASP Federação Obrigatório • PCASP Estendido Facultativo OBS: Constante do Anexo III da IPC 00 • PCASP RPPS Obrigatório para o Rio. Previdência OBS: PORTARIA MPS Nº 509, DE 12 DE DEZEMBRO DE 2013 - DOU DE 13/12/2013

Diferenças entre ´´PCASPs`` • a IPC 00 trouxe no anexo III o PCASP Estendido como referência, com o objetivo auxiliar os entes a detalhar o seu plano de contas. • Os níveis detalhados – 6º e 7º níveis – nesse PCASP Estendido não possuem o mesmo caráter de obrigatoriedade do detalhamento do PCASP Federação, porém, algumas contas servem como base para captação das informações utilizadas pelo SICONFI. Portanto, mesmo que as informações não sejam representadas pela mesma codificação do PCASP Estendido, nem mesmo possuam o mesmo título, deverá realizar-se uma compatibilidade ou equivalência entre as informações dos entes e a solicitada pelo SICONFI, procedimento ordinariamente chamado de “De/Para”.

PCASP Federação x PCASP RPPS

Alterações do Plano de Contas • Devido a adoção do PCASP Estendido Exemplos: Contas de Bancos Conta Movimento SIAFEM – 1. 1. 1. 03. 00 SIAFE-RIO – 1. 19. 00 Contas de Aplicação Financeira de Liq. Imediata SIAFEM – 1. 1. 1. 04. 00 SIAFE-RIO – 1. 1. 1. 50. 00

Alterações do Plano de Contas • Devido a adoção do PCASP RPPS PCASP FEDERAÇÃO PCASP RPPS 331100000 CONSUMO DE MATERIAL SIM 331110000 CONSUMO DE MATERIAL - CONSOLIDAÇÃO SIM NÃO SIM 331110300 GAS E OUTROS MATERIAIS ENGARRAFADOS NÃO SIM 331110400 EXPLOSIVOS E MUNISSÕES NÃO SIM 331110500 ALIMENTOS PARA ANIMAIS NÃO CONTA Exemplo: 331110100 VPD de Consumo de Material TÍTULO COMBUSTIVEIS E LUBRIFICANTES AUTOMOTIVOS - Apenas 2 contas no SIAFEM de Consumo Imediato e Por Requisição - No SIAFE-RIO temos a abertura em diversas VPDs, conforme o Tipo de Material.

Alterações do Plano de Contas SIAFEM SIAFE-RIO • Contas de Passivos de Exercícios Anteriores • Uma Conta apenas e com o Indicador de Superávit Financeiro no conta corrente • Passivo - Saldos Migrados do SIAFEM • Fim de diversas contas de controle • Inclusão de algumas contas de controle • Duplicação de Contas de Passivo em Financeiro e Permanente

Alterações dos Contas Correntes No SIAFE-RIO possuímos uma maior facilidade de criação (sem precisar da ATI) e de utilização dos contas correntes (relatórios do Flexvision). Com isso, aproveitamos para fazer uma revisão e consequentemente alterações dos atuais c/c. OBS: o nome dado no SIAFE-RIO aos contas correntes é Estrutura Classificatória.

Alterações dos Contas Correntes SIAFEM SIAFE-RIO • 213110101 – Fornecedores • c/c: ANO + Credor c/c: Ano + Credor + Item Patrimonial + Indicador de Superávit Financeiro + Fonte + Tipo de Detalhamento de Fonte + Detalhamento de Fonte • 622130101 – Credito Empenhado Liquido c/c: PTRES + Fonte + ND • 213110101 –Fornecedores 622130101 – Credito Empenhado a Liquidar c/c: Credor + Número da NE + Item Patrimonial + UO + Programa de trabalho + Fonte + Tipo de Detalhamento de Fonte + ND + Tipo de Área Geográfica + Plano Interno + Unidade Gestora Responsável + LME + Subitem da Despesa + Modalidade de Licitação + Convênio de Receita + Convênio de Despesa

Alterações dos Conta Correntes

´´Fim`` da Contabilização por Eventos • No SIAFERIO as configurações contábeis foram feitas (segregadas) por meio da seguinte sistemática: - Tipos Patrimoniais - Itens Patrimoniais - Operações Patrimoniais

´´Fim`` da Contabilização por Eventos • Tipo Patrimonial O Tipo Patrimonial é um conjunto de Contabilizações sobre um determinado assunto. Ex: Equipamentos e Materiais Permanentes (Bens Móveis)

´´Fim`` da Contabilização por Eventos • Item Patrimonial Já o Item Patrimonial seria as ´´ramificações`` (especificidades) do Tipo Patrimonial. Ex: AERONAVES ARMAMENTOS EMBARCACOES MAQUINAS E EQUIPAMENTOS GRAFICOS etc

´´Fim`` da Contabilização por Eventos • Operação Patrimonial A Operação Patrimonial é contabilização (Débito e Crédito) que estará dentro do Tipo Patrimonial. Ex: Aquisição de Bens Móveis Por Doação D - Ativo C - VPA

NORMATIZAÇÃO – SIAFE-RIO

AS ATUAIS ROTINAS PASSARÃO A SER DENOMINADAS NOTAS TÉCNICAS 1. Capa 7. Naturezas orçamentárias 2. Equipe de colaboradores 3. Sumário 4. Considerações iniciais 5. Fluxo de contabilização 6. Plano de contas

NORMATIZAÇÕES – SIAFE-RIO 08 normas produzidas e testadas. 10 normas produzidas, pendentes de testes. 16 normas em produção. 8 normas a serem inicializadas. Manuais 07 manuais finalizados. 02 manuais produzidos, com poucos ajustes. 04 manuais em produção. 01 manual a iniciar.

FLUXO DA NORMATIZAÇÃO COPRON Define a contabilização dos procedimentos Cocon Copron COCON Configura o sistema, de acordo com as regras Coat COAT Efetua os testes das normas

DISSEMINAÇÃO – ACESSO PELO PORTAL DA CGE

DISSEMINAÇÃO – REMESSA DAS ATUALIZAÇÕES A SUNOT envia periodicamente para os e-mail’s cadastrados as tabelas de normas (rotinas e manuais) vigentes, bem como as suas respectivas atualizações: Para receber as informações sobre as normas contábeis do Estado de tal forma, basta enviar e-mail para sunot@fazenda. rj. gov. br, aos cuidados da servidora Vanessa Gil.

MANUAL DO PAGAMENTO DE RP NO SIAFE-RIO

SIAFE-RIO FLEXVISION

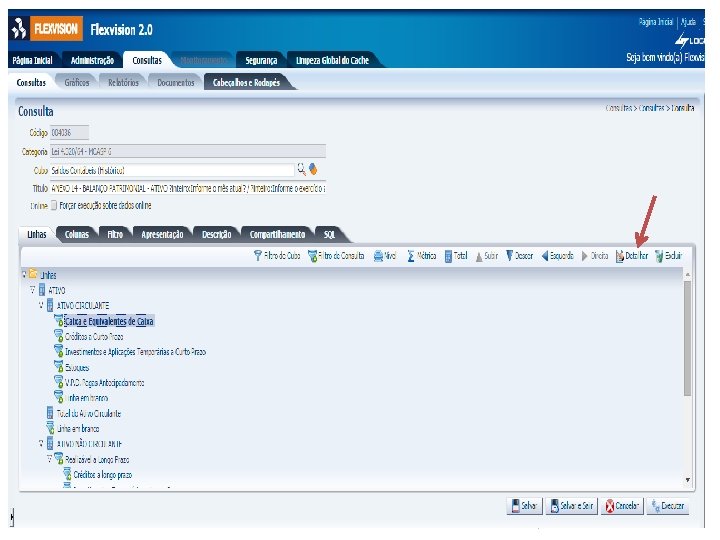

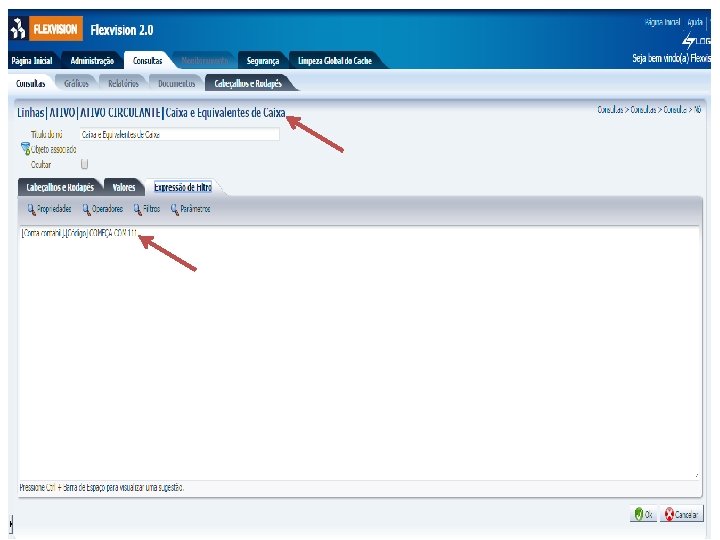

Siafe-Rio Flexvision É uma ferramenta que permite a extração de dados do Siafe-Rio. Na utilização dessa ferramenta podemos elaborar relatórios de natureza orçamentária, financeira, planejamento e patrimonial. Cubos A massa de dados é agrupada no Flexvision através de Cubos. Através desses Cubos, podemos extrair as informações que desejamos para confecção de determinado relatório. Existem vários tipos de Cubos, dentre os quais destacamos: Cubo de Saldos Contábeis; Cubo de Documentos (NE, OB, PD, GR), Cubo de Convênios, etc. . .

CUBOS

TIPOS DE CUBOS

Possibilidades de Consultas • • • BALANÇOS DEMONSTRATIVOS BALANCETES MONITORAMENTO (LISCONTIR; LISUGSALDO; LISSALDOUG, ; ETC. ) CONFORMIDADE ENCERRAMENTO

Categorias de consultas

BALANÇO PATRIMONIAL

Formas de extração

LISUGSALDO

LISUGSALDO

LISUGSALDO

BALANCETE

BALANCETE

BALANCETE Conta-corrente

LISCONTIR

SEGURANÇA Uma consulta no Flexvision será compatível com os diferentes perfis e produzirá informações de acordo com a visibilidade de cada usuário.

“Coisas incríveis no mundo dos negócios nunca são feitas por uma única pessoa, e sim por uma equipe. ” Steve Jobs

Agradecimentos Ø À Equipe da Contadoria Geral do Estado no ano de 2015; Ø O apoio do Secretário de Fazenda e do Contador Geral do Estado; e Ø A colaboração prestimosa dos colegas profissionais de Contabilidade do Estado.