CONTABILITATEA IMOBILIZRILOR Prof univ dr Adriana TIRON TUDOR

CONTABILITATEA IMOBILIZĂRILOR Prof. univ. dr. Adriana TIRON TUDOR

Active imobilizate 1. Obiective 2. Delimitari, clasificari, evaluare, prezentare 3. Depreciere 4. Active imobilizate corporale 4. 1. Terenuri, amenajari de terenuri 4. 2. Mijloace fixe, modernizari, reparatii 4. 3. Imobilizari in curs si avansuri pt. imobilizari

1. Obiective 1. Identificarea categoriilor de imobilizări în cadrul unei entităţi şi a importanţei pe care o au în derularea activităţii; 2. Evaluarea şi contabilizarea op. cu activele imobilizate; 3. Cunoaşterea şi aplicarea metodelor de amortizare 4. Cunoaşterea şi stăpânirea mecanismul ajustării valorii şi reevaluării imobilizărilor; 5. Prezentarea în situaţiile financiare anuale a informaţiilor privind imobilizările conform criteriilor de recunoaştere şi evaluare; 6. Rezolvarea aplicaţiilor cu caracter practic privind imobilizările

2. Delimitari, clasificari, evaluare, prezentare Delimitari Un activ reprezintă: v o resursă controlată de entitate ca rezultat al unor evenimente trecute v de la care se aşteaptă să genereze beneficii economice viitoare pentru entitate. Activele imobilizate sunt deţinute de o entitate pe o perioadă mai mare de un an Se recunosc în situaţiile financiare anuale, daca îndeplinesc următoarele cerinţe: posibilitatea de a contribui la beneficiile viitoare ale entităţii sub forma fluxurilor de trezorerie sau echivalente de trezorerie, şi imobilizarea să aibă determinat un cost credibil.

2. Delimitari, clasificari, evaluare, prezentare clasificarea activelor imobilizate după natura economico-financiară : a. imobilizări necorporale; b. imobilizări corporale; c. imobilizări în curs de execuţie, necorporale şi corporale, d. imobilizări financiare.

2. Delimitari, clasificari, evaluare, prezentare evaluare a. La intrarea in entitate- La valoare de intrare (contabila) a. b. c. d. e. f. g. h. Achizitionate cu titlu oneros - Pret de cumparare, cost de achizitie Obtinute din productie proprie – cost de productie Aduse ca aport in natura – valoare de aport Primite cu titlu gratuit – valoare de utilitate Prin leasing operational - valoare reziduala Prin leasing financiar – minim dintre valoarea justa si valoarea actualizata a platilor minime de leasing Prin subventii guvernamentala – la valoarea subventiei Schimb de active – valoare justa

2. Delimitari, clasificari, evaluare, prezentare evaluare b. La data inventarierii valoare actuala, de utilitate, de inventar v v Imobilizari amortizabile – valoare contabila neta Titluri imobilizate v v cotate – curs mediu al ultimei luni necotate – valoare posibila de negociere IAS valoare recuperabila VR = max[PNV, VU] VC-VR= pierdere de valoare

")

2. Delimitari, clasificari, evaluare, prezentare evaluare c. la inchiderea exercitiului financiar ( la bilant) valoare bilantiera Valoare actuala de inventar > valoare contabila neta => plus valoare Valoare actuala de inventar < valoare contabila neta => minus valoare § Amortizare – depreciere ireversibila § Ajustare pentru pierdere de valoare – depreciere reversibila Valoare reziiduala Valoare reevaluata d. la iesirea din entitate - la valoarea de intrare

b) în bilanţ, imobilizările")

2. Delimitari, clasificari, evaluare, prezentare Prezentarea in situatiile financiare a) b) în bilanţ, imobilizările sunt prezentate la valori substractive, după deducerea mărimii deprecierii ireversibile şi reversibile din valoarea de înregistrare în contabilitate a acestora, şi în notele explicative la situaţiile financiare anuale, respectiv, Nota 1 „Active imobilizate”prezentate în valori brute, cu indicarea modificărilor ca urmare a intrărilor şi ieşirilor acestora în cursul exerciţiului financiar, precum şi cu prezentarea ajustărilor în cursul exerciţiului.

3. Depreciere Activele imobilizate, utilizate de o manieră durabilă, se depreciază, îşi pierd din valoare, datorită uzurii fizice sau morale, impunându-se ajustarea valorii acestora pentru a putea fi recunoscute în situaţiile financiare anuale. Ajustarea valorii activelor imobilizate trebuie privită sub două aspecte: 1. ajustare permanentă, definitivă, ireversibilă - amortizare, şi 2. ajustare provizorie, reversibilă temporară – ajustare pentru depreciere (pierdere de valoare). Pentru menţinerea activelor imobilizate: -lucrări de întreţinere şi reparaţii, -lucrări de modernizare care necesită un tratament contabil diferit. terenurile nu se supun deprecierii ireversibile

3. Depreciere ireversibila Amortizarea v valoare de amortizat v durata de utilizare durata normala de functionare durata de viata utila v metode de amortizare liniara accelerata degresiva fara influenta uzurii morale cu influenta uzurii morale insumarii cifrelor pe unitate de produs sau numar ore functionare

3. Depreciere Contabilitatea amortizarii 280 “Amortizări privind imobilizările necorporale” P 281 “Amortizări privind imobilizările corporale” P Conturi rectificative ale valorii imobilizarilor amortizabile Se detaliaza in conturi operationale de gradul II, pe fiecare element 6811 “Cheltuieli de exploatare privind = % amortizările şi provizioanele” 280 “Amortizări privind imobilizările necorporale” 281 “Amortizări privind imobilizările corporale”

3. Depreciere reversibila – ajustari de valoare R! corectii care au în vedere reducerile valorii activelor individuale, determinate la data bilanţului, indiferent dacă reducerea este sau nu definitivă. Pierderea de valoare a imobilizărilor necorporale este considerată cheltuială în momentul determinării lor, de obicei la data bilanţului, şi venit în situaţia revenirii la valoarea înaintea deprecierii provizorii. 29 „Ajustări pentru deprecierea sau pierderea de valoarea imobilizarilor” 290 Ajustări pentru deprecierea imobilizărilor necorporale 291 Ajustări pentru deprecierea imobilizărilor corporale 293 Ajustări pentru deprecierea imobilizărilor în curs de execuţie 296 Ajustări pentru pierderea de valoare a imobilizărilor fin

3. Depreciere 1. Contabilizarea ajustărilor pentru pierderea de valoare a imobilizărilor necorporale, conform situaţiei întocmite, la sfârşitul unui ex. financiar: 6813 „Cheltuieli de expl. privind = 2912 „Ajustări pentru deprecierea ajustările pentru deprecierea imobiliz. ” construcţiilor” 2. Diminuarea sau revenirea pierderii de valoare a imobilizărilor corporale, în ex. financiare următoare anului N, se vor reflecta ca şi venituri : 2911 „Ajustări ajustărilor pentru deprec. terenurilor= „Venituri din ajustări ØMecanismul pentru depreciere 7813 : pentru ØRecunoaşterea deprecierilor : 6813 = 2912 şi a amenajărilor de terenuri” ØDerecunoaşterea deprecierilor : 2912 = 7813 deprecierea imobilizărilor”

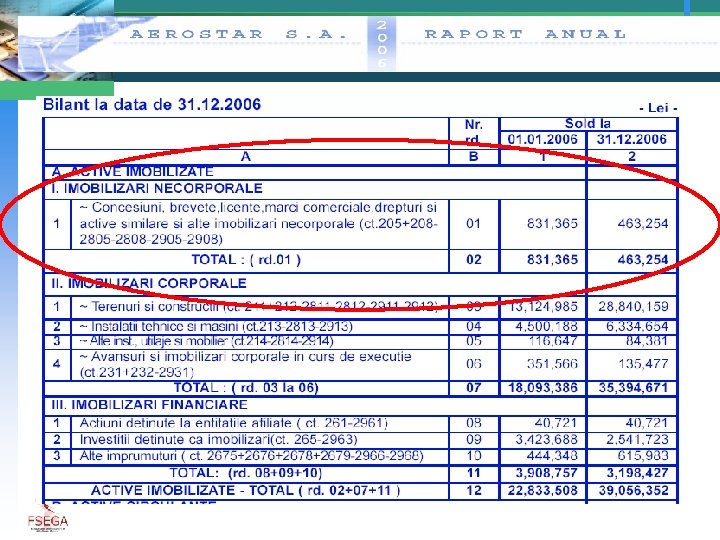

4. Active imobilizate corporale Definitie: Un activ corporal este o resursă care poate fi încadrat în categoria imobilizărilor corporale, dacă : a) sunt deţinute de o entitate /întreprindere) pentru a fi utilizate în producţia de bunuri sau prestarea de servicii, pentru a fi închiriate terţilor, sau pentru a fi folosite în scopuri administrative, şi b) este posibil a fi utilizate pe parcursul mai multor perioade. c) RO au valoarea mai mare decât limita prevăzută de reglementările legale în vigoare (în prezent, valoarea minimă pentru încadrarea unui activ în categoria imobilizărilor corporale este de 1. 800 lei). Recunoastere in situaţiile financiare anuale ca activ atunci când: a) este posibilă generarea către entitate (întreprindere) de beneficii economice viitoare aferente activului, şi b) costul activului poate fi măsurat credibil.

4. Active imobilizate corporale q Structură : v v A. Terenuri şi amenajări de terenuri ; B. Construcţii C. Înstalaţii tehnice, mijloace de transport, animale şi plantaţii; D. Mobilier, aparatură birotica, echipamente de protecţie a valorilor umane şi materiale şi alte active corporale q. Regimuri de amortizare a imobilizărilor corporale admise în România A. Amortizarea liniară; v. B. Amortizarea degresivă; v. C. Amortizarea accelerată; v

Operatii cu imobilizari corporale intrare • Achizitii • Regie proprie • Donatie • Subventii utilizare Modernizare Reparatii capitale Reparatii curente Intretinere consumabile iesire Vanzare si descarcare din gestiune Casare bun integral/parti al amortizat

4. 1. Terenuri, amenajari de terenuri Contabilitatea terenurilor se ţine pe două categorii: Ø Terenuri; Ø Amenajări de terenuri; În contab. analitică terenurile pot fi evidenţiate pe următ. grupe: Ø Terenuri agricole; Ø Terenuri fără construcţii; Ø Terenuri cu zăcăminte, Ø Terenuri cu construcţii, etc. ØAmortizare: ØTerenurile nu se amortizează, le pot fi supuse ajustărilor pentru depreciere ØAmenajările de terenuri se amortizează pe perioade hotărâte de consiliul de administraţie sau responsabilului cu gestiunea patrimoniului;

4. 1. Terenuri, amenajari de terenuri Ø Conturi operaţionale utilizabile: Ø 211 ”Terenuri şi amenajări de terenuri” Ø 2111 ”Terenuri” Ø 2112 ”Amenajări de terenuri” Ø 2811 “Amortizarea amenajărilor de terenuri” Ø 2911 “Ajustări pentru deprecierea terenurilor şi deprecierilor de terenuri ” Ø 6811 “Cheltuieli de exploatare privind amortizarea imobilizarilor” Ø 6813 “Cheltuieli de exploatare privind ajustările pentru deprecierea imobilizărilor” Ø 7813 “Venituri din ajustări pentru deprecierea imobilizărilor” Ø Prezentare în bilanţ: VCN = Sd 211 - Sc 2811 - Sc 2911

4. 1. Terenuri, amenajari de terenuri Exemplu: Se achiziţionează terenuri de la terţi ( persoane juridice) având preţuri de cumpărare făra TVA 19%, care se achită prin virament bancar. % Achizitie teren Achitare contravaloare teren = 404 119. 000 2111 100. 000 4426 19. 000 404 = 5121 119. 000

4. 1. Terenuri, amenajari de terenuri Exemplu: Se recepţionează amenajarea unui teren (cale de acces) executată în regie proprie, pentru care s-a stabilit un cost efectiv de producţie de 18. 000 lei, din care 6. 000 lei a fost înregistrată ca imobilizare corporală în curs la finele exerciţiului financiar precedent (N-1). Durata de amortizare, hotărâtă de consiliu de administraţie este de 10 ani, după care se derecunoaşte din contabilitate. amenajare in curs 1) 231 = 722 6. 000 (N-1) 2) 231 = 722 12. 000 (N+1) receptie amenajare amortizarea amenajarii 3) 2112 = 231 18. 000 (N+1) 4) 6811 = 2811 5) 2811 = 2112 scoatere din functiune 1. 800 (N+1, N+10) 18. 000

4. 1. Terenuri, amenajari de terenuri Exemplu: Se vând terenuri, cu încasare în numerar, având preţ de vânzare fără TVA 15. 000 lei, TVA 19%, a căror valoare de intrare în patrimoniu a fost de 12. 000 lei. Vanzare terenuri Descarcare din gestiune Incasare contravaloare 1) 461 = % 17. 850 7583 15. 000 4427 2. 850 2) 6583 = 2111 12. 000 3) 5311 = 461 17. 850

4. 2. Mijloace fixe, modernizari, reparatii Ø Contabilitatea sintetică a acestor imobilizări corporale se ţine pe categorii, iar contabilitatea analitică se ţine pe fiecare obiect de evidenţă, prin care se înţelege obiectul singular sau complexulde obiecte cu toate dispozitivele şi acesoriile acestuia, destinat să îndeplinească în mod independent, în totalitate, o funcţie distinctă. Ø Pot fi amortizate: Liniar , Degresiv , Accelerat Ø Conturi operaţionale utilizabile: Ø Ø 212 ” Construcţii” 213 ” Instalaţii tehnice, mijloacelor de transport, animalelor, şi plantaţiilor ” Ø Ø Ø 2131 “Echipamente tehnologice” 2132 “Aparate si instalatii de masurare , control si reglare” 2133 ”Mijloace de transport” 2134 “ Animale si pasari” 281 “Amortizarea ……. . ” 290 “Ajustări pentru deprecierea ………………

4. 2. Mijloace fixe, modernizari, reparatii Exemplu : Se subscrie şi se aportează efectiv la capitalul social o clădire la o valoare de aport de 800. 000 lei, care se amortizează liniar în 10 ani după care se demolează. Subscriere capital social Aport la capital social Transformare capitalului social Amortizare cladire 9 ani Descarcare din gestiune 1) 456 = 1011 800. 000 2) 212 = 456 800. 000 3) 1011 = 1012 800. 000 4) 6811 = 2812 100. 000 5) 2812 = 212 800. 000

4. 2. Mijloace fixe, modernizari, reparatii Se vinde o clădire la un preţ negociat fără TVA de 1. 000 lei, TVA 19%. Valoarea contabilă brută a acestei clădiri este de 900. 000 lei, amortizarea înregistrată până la data vânzării este de 700. 000 lei. Vanzare cladire Descarcare din gestiune 1) 461 2) % = % 1. 119. 000 7583 1. 000 4427 190. 000 = 212 900. 000 6583 200. 000 2812 700. 000

4. 2. Mijloace fixe, modernizari, reparatii Se casează următoarele categorii de imobilizări corporale complet amortizate: 1) Echipamente tehnologice 2) - valoare de intrare în aptrimoniu: 450. 000 2) Aparate şi instalaţii de măsură, control şi reglare – valoare de intrare în patrimoniu: 250. 000 Casare imobilizari corporale 2813 = % 700. 000 2313 450. 000 2132 250. 000

4. 2. Mijloace fixe, modernizari, reparatii La o cladire in valoare de 100. 000 lei se realizeaza o modernizare in valoare de 10. 000 lei prin adaugarea unui nou corp de cladiri si o reparatie capitala privind infrastructura in valoare de 5. 000 lei, reparatii curente in valoare de 1. 000 lei Modernizare 212= 404 10. 000 Reparatii 628 = 401 6. 000

4. 3. Imobilizari in curs si avansuri pt. imobilizari v Avansurile pentru imobilizari- sume acordate anticipat furnizorilor/antreprenorilor de bunuri/lucrări de natura activelor imobilizate conform contractelor. v Imobilizările corporale în curs -investiţiile neterminate efectuate în regie proprie sau antrepriză, evaluate la cost de producţie/achiziţie, reprezentând valoarea de deviz al investiţiei v Imobilizările necorporale în curs - costul de producţie/achiziţie al imobilizărilor necorporale nefinalizate până la sf. ex. financiar

4. 3. Imobilizari in curs si avansuri pt. imobilizari v Recunoaştere: Avansurile şi imobilizările corporale şi necorporale în curs se recunosc ca imobilizări corporale, respectiv, necorporale cu ocazia: - recepţiei, - dării în folosinţă - punerii în funcţiune v. Conturi operaţionale utilizabile: 231 “Imobilizări corporale în curs” 232 “Avansuri acordate pentru imobilizări corporale” 233 “Imobilizări necorporale în curs” 234 “Avansuri acordate pentru imobilizări necorporale”

4. 3. Imobilizari in curs si avansuri pt. imobilizari Imobilizările în curs -nu se amortizează, dar - pot fi ajustate pentru depreciere, dacă valoarea de inventar (la sf. ex) este mai mică decât costul de producţie/achiziţie. Conturi operaţionale utilizabile: 2931 “Ajustări pentru deprecirea imobilizărilor corporale în curs de execuţie ” 2932 “Ajustări pentru deprecirea imobilizărilor necorporale în curs de execuţie ”

4. 3. Imobilizari in curs si avansuri pt. imobilizari Se contactează execuţia unei clădiri în antrepriză pentru care se acordă un avans de 200. 000 exclusiv TVA. Valoarea totală a lucrărilor facturate de antreprenor este de 500. 000 lei şi TVA 19%. Decontările se fac prin viramente bancare. 1. Acordare avans % = 5121 238. 000 232 200. 000 4426 38. 000 2. Receptie cladire % = 404 595. 000 231 500. 000 4426 95. 000 3. Decontare furnizor 404 = % 595. 000 232 200. 000 4426 38. 000 5121 357. 000 4. Punere in functiune cladire 212 = 231 500. 000

4. 3. Imobilizari in curs si avansuri pt. imobilizari v În cazul unor operaţiuni similare vizând imobilizările necorporale, se vor utiliza conturile : 233 “Imobilizări necorporale în curs” 234 “Avansuri acordate pentru imobilizări necorporale”

4. 3. Imobilizari in curs si avansuri pt. imobilizari Se realizează în regie proprie o hală industrială pentru care se efectuează cheltuieli cu: materiale de construcţii 350. 000 lei, salarii 100. 000 lei; asigurările şi protecţia socială 35. 000 lei; amortizarea mijloacelor de transport 15. 000 lei; lucrări executate de terţi 100. 000 şi TVA 19%. Se recepţionează hala industrială la un cost de producţie egal cu totalul cheltuielilor efectuate. 1. Cheltuilei cu materiale 2. Cheltuieli cu salarii 3. Cheltuieli cu asigurarile 4. Cheltuieli cu amortizarea 5. Cheltuieli cu lucrari de la terti 6. Receptie hala 7. Punere in functiune hala 6028 641 645 x 6811 % 628 4426 231 212 = = = 3028 421 43 x 2813 401 = = 722 231 350. 000 100. 000 35. 000 119. 000 100. 000 19. 000 600. 000

4. 3. Imobilizari in curs si avansuri pt. imobilizari În cazul unor operaţiuni similare vizând imobilizările necorporale, se vor utiliza conturile specifice: § § 233 “Imobilizări necorporale în curs” 721 “Venituri din producţia de imobilizări necorporale” Mecanismul ajustărilor pentru depreciere: Recunoaşterea deprecierilor: 6813 = 2931 sau 2932 Derecunoaşterea deprecierilor: 2931 sau 2932 = 7813

De citit din carte 3. 3. Evidenţa operativă şi analitică a imobilizărilor reevaluarea

5 Contabilitatea imobilizărilor necorporale 5. 1. Structura şi criteriile de recunoaştere a imobilizărilor necorporale Definiţie: Un activ necorporal este un activ identificabil nemonetar, fără suport material şi deţinut pentru utilizare în procesul de producţie sau furnizare de bunuri sau servicii, pentru a fi închiriat terţilor sau pentru scopuri administrative Recunoastere : - dacă se estimează că va genera beneficii economice pentru persoana juridică; - costul activului poate fi evaluat în mod credibil; Structură : A. Cheltuielile de constituire; B. Cheltuielile de dezvoltare; C. Concesiunile, brevetele, licenţele, mărcile, contracte şi activele similare cu excepţia celor create de entitate; D. Fondul comercial; E. Alte imobilizări necorporale

5. 2. Contabilitatea cheltuielilor de constituire Definiţie: Cheltuielile de constituire sunt cheltuielile ocazionate de înfiinţarea sau dezvoltarea unei entităţi (taxe şi alte cheltuieli de înscriere şi înmatriculare, cheltuieli privind emisiunea şi vânzarea de acţiuni şi obligaţiuni, precum şi alte cheltuieli de această natură, legate de înfiinţarea şi extinderea activităţii entităţii) Amortizare: maximum 5 ani Obs. În limita cheltuielilor de constituie neamortizate nu pot fi distribuite profituri, dacă acestea nu sunt acoperite de rezerve distribuibile sau profituri reportate. Conturi operaţionale utilizabile: 201”Cheltuieli de constituire” 2801 “ Amortizarea cheltuielilor de constituire” 6811 “Cheltuieli de exploatare privind amortizarea imobilizărilor” Prezentare în bilanţ: VCN = Sd 201 - Sc 2801

Exemplu – chelt. de constituire Exemplu: Asociatul unic al X SRL depune în casierie un avans de 1. 500 lei cheltuit integral pentru constituirea societăţii. După începerea activităţii asociatul îşi retrage avansul depus. Se amortizează în cinci ani (N; N+4) după care se derecunosc in contabilitate. Rezolvare: 1. depunere numerar 2. achitare chelt. de constituire 3. restituire numerar 4. amortizarea chelt. de constituire (N, N+4) 5. scoaterea din evidenţă (N+4) 5311 201 4551 6811 = = 4551 5311 2801 1. 500 300 2801 = 201 1. 500

5. 3. Cheltuieli de dezvoltare Definiţie: Imobilizările de natura cheltuielilor de dezvoltare sunt generate de aplicarea rezultatelor cercetării sau a altor cunoştinţe în scopul realizării de produse sau servicii noi sau îmbunătăţite substanţial, înaintea stabilirii producţiei de serie sau utilizări. Amortizare: durata contractului sau durata de utilizare, după caz (dacă este mai mare de 5 ani trebuie justificată) Obs. În limita cheltuielilor de constituie neamortizate nu pot fi distribuite profituri, dacă acestea nu sunt acoperite de rezerve distribuibile sau profituri reportate. Conturi operaţionale utilizabile: 203”Cheltuieli de dezvoltare” 2803 “ Amortizarea cheltuielilor de dezvoltare” 2903 “Ajustări pentru deprecierea cheltuielilor de dezvoltare” 6811 “Cheltuieli de exploatare privind amortizarea imobilizărilor” 6812 “Cheltuieli de exploatare privind ajustările pentru deprecierea imobilizărilor” 7813 “Venituri din ajustări pentru deprecierea imobilizărilor” Prezentare în bilanţ: VCN = Sd 203 - Sc 2803 - Sc 2903

Exemplu – chelt. de dezvoltare Exemplu: Se primeşte factura privind un studiu de dezvoltare aferent lansării unui produs: valoarea studiului 50. 000 lei, TVA 19%. Factura se achită ulterior prin bancă. Perioada de amortizare este de 5 ani. La expirarea perioadei de amortizare cheltuielile de dezvoltare sunt scoase din evidenţă. Rezolvare: 1. Înregistrarea facturii: % 203 4426 = 404 59. 500 50. 000 9. 500 2. Achitarea facturii 404 = 5121 59. 500 3. Amortizarea anuală 6811 = 2803 10. 000 4. Scoaterea din evidenţă 2803 = 203 50. 000

5. 4. Contabilitatea concesiunilor…. Definiţie: Concesiunile, brevetele, licenţele mărcile comerciale şi alte active similare aportate, achiziţionate sau dobândite pe alte căi, se înregistrează în conturile de imobilizări necorporale, la valoare de aport (justă), costul de achiziţie sau costul de producţie, după caz. Amortizare: durata contractului de concesiune, utilizare, protecţie Conturi operaţionale utilizabile: 205 ”Concesiuni, brevete, licenţe, mărci comerciale, drepturi şi active similare“ 2805 “Amortizarea concesiunilor, brevetelor, licenţelor, mărcilor comerciale, drepturilor şi activelor similare” 2905 “Ajustări pentru deprecierea concesiunilor, brevetelor, licenţelor, mărcilor comerciale, drepturilor şi activelor similare” 6811 “Cheltuieli de exploatare privind amortizarea imobilizărilor” 6813 “Cheltuieli de exploatare privind ajustările pentru deprecierea imobilizărilor” 7813 “Venituri din ajustări pentru deprecierea imobilizărilor” Prezentare în bilanţ: VCN = Sd 205 - Sc 2805 - Sc 2905

Exemplu – concesiuni, brevete…. Exemplu: Se concesionează un zăcământ de substanţe minerale utile pentru o perioadă de 10 ani, preţul concesiunii fiind negociat la 2. 000 lei, iar redevenţa anuală la 200. 000 lei. Să se înregistreze amortizarea anuală, începând cu exerciţiul financiar N, plata prin virament bancar a redevenţei anuale şi scoaterea din evidenţă a concesiunii la expirarea contractului de concesiune. Rezolvare: 1. Înregistrarea valorii concesiunii: 2. Înregistrarea amortizării anuale: 3. Achitarea redevenţelor anuale: 4. Scoaterea din evidenţă: 205 6811 167 205 Mecanismul ajustărilor pentru depreciere: Recunoaşterea deprecierii 6813 Derecunoaşterea deprecierii 2905 = = 167 2805 5121 2805 = 2905 = 7813 2. 000 20. 000 2. 000

5. 5. Contabilitatea fondului comercial Definiţie: Fondul comercial apare, de regulă , la consolidare şi reprezintă diferenţa dintre costul de achiziţie şi valoare ajustă, la data tranzacţiei, a părţii din activele nete achiziţionate de către o entitate. Se poate concretiza în: 1. O diferenţă pozitivă din achiziţia unei afaceri, calculată principial ca diferenţă între costul de achiziţie al afacerii (mai mare) şi valoare ajustă a activelor datoriilor identificabile (mai mici), la data achiziţiei afacerii Dacă fondul comercial este tratat ca un activ, ca urmare a achiziţiei de către o societate a acţiunilor unei alte societăţi se amortizează de regulă: a) într-o perioadă de maximum 5 ani; b) într-o perioadă mai mare dar care să nu depăşească durata de utilizare economică a activelor, cu condiţia prezentării şi justificării acestei situaţii în notele explicative 2. O diferenţă negativă din achiziţia unei afaceri, calculată principial ca diferenţă între valoarea justă a activelor şi datoriilor identificabile la data achiziţiei afacerii (mai mare) şi costul achiziţiei afacerii (mai mic)

5. 5. Contabilitatea fondului comercial Se recunoaşte ca venit: 1. la data achiziţiei afacerii, pentru partea din valoare sa care depăşeşte valorile juste ale activelor nemonetare achiziţionate; 2. în mod sistematic, pe durata de viaţă a activelor amortizabile, pentru partea din valoare sa care nu depăşeşte valorile juste ale activelor nemonetare achiziţionate Conturi operaţionale utilizabile: 207 ” Fond comercial“ 2701 ” Fond comercial pozitiv “ 2702 ” Fond comercial negativ “ 2807 “Amortizarea fondului comercial” 2905 “Ajustări pentru deprecierea fondului comercial” 6811 “Cheltuieli de exploatare privind amortizarea imobilizarilor” 6813 “Cheltuieli de exploatare privind ajustările pentru deprecierea imobilizărilor”

5. 5. Contabilitatea fondului comercial Prezentare în bilanţ: VCN = Sd 2071 - Sc 2807 - Sc 2907 sau VCN = Sd 2075 Mecanismul ajustărilor pentru depreciere: Recunoaşterea deprecierii 6813 Derecunoaşterea deprecierii sau 2907 2075 = 2907 = = 7813

5. 6. Contabilitatea altor imobilizări necorporale Definiţie: În cadrul altor imobilizări necorporale se înregistrează programele informatice create de unitate sau achiziţionate de terţi pentru necesităţile de proprii utilizare, precum şi alte imobilizări necorporale. Amortizare: durata estimată de utilizare Conturi operaţionale utilizabile: 208 ”Alte imobilizări necorporale” 2808 “Amortizarea altor imobilizări necorporale” 2908 “Ajustări pentru deprecierea altor imobilizări necorporale” 6811 “Cheltuieli de exploatare privind amortizarea imobilizărilor” 6813 “Cheltuieli de exploatare privind ajustările pentru deprecierea imobilizărilor” 7813 “Venituri din ajustări pentru deprecierea imobilizărilor” Mecanismul ajustărilor pentru depreciere Recunoaşterea deprecierii: Derecunoaşterea deprecierii: 6813 2908 = = Prezentare în bilanţ: VCN = Sd 208 - Sc 2808 - Sc 2908 7813

Exemplu – alte imob. necorporale Exemplu: Se achiziţionează un program informatic având un cost de achiziţie 6000 lei plus TVA 19%; durată de utilizare 3 ani, după care se scoate din evidenţă. Rezolvare: 1. achiziţia programului informatic: % 208 4426 = 404 7. 140 6. 000 1. 140 2. amortizarea anuală a programului: 6811 = 2808 2. 000 3. scoaterea din evidenţă: 2808 = 208 6. 000

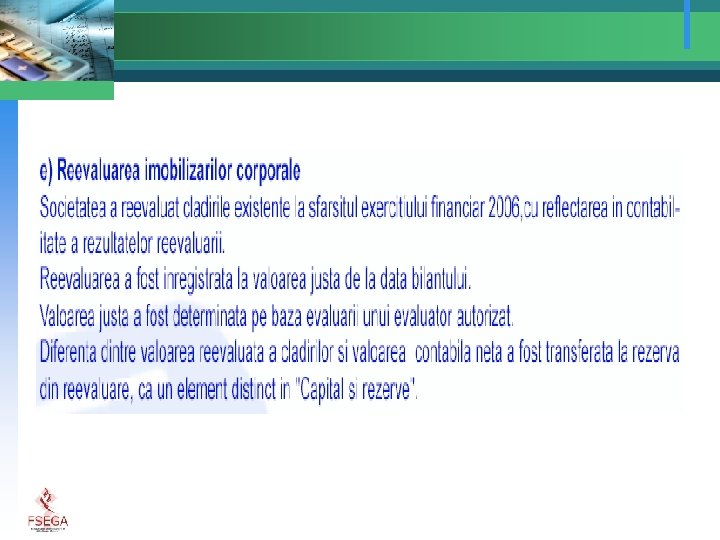

6. Reevaluarea imobilizărilor v Sunt generate de reevaluarea imobilizărilor, de regula imobilizari corporale la valoarea justă de la data bilanţului v În contabilitatea curentă rezervele din reevaluarea imobilizărilor corporale se contabilizează cu ajutorul contului 105 “Rezerve din reevaluare”

Reevaluarea imobilizărilor corporale poate afecta: În conturile bilanţiere: § Valoarea brută a imobilizărilor corporale (D/C 21 x) § Amortizarea imobilizărilor corporale (D/C 281 x) § Rezervele din reevaluare (D/C 105) În conturile de rezultate: § Alte cheltuieli din exploatare (D 6588), dacă o descreştere de valoare nu poate fi “compensată” de o rezervă din reevaluările precedente § Alte venituri din exploatare (C 7588), dacă o creştere de valoare trebuie să “compenseze” o cheltuială precedentă din reevaluare

Reevaluarea imobilizărilor v. V reeval > V contab. neta R. initiala rezerva reev. R. ulterioara (descrestere, ch. ) venit, rezerva v. V reeval < V contab. neta R. initiala cheltuiala R ulterioara (crestere, rezerve) rezerva reev. , cheltuieli

Tratamentele contabile ale rezervelor din reevaluarea imobilizărilor corporale: v Metoda recalculărilor proporţionale a valorilor contabile anterioare (cost istoric, amortizări) v Metoda substituirilor valorilor contabile anterioare cu valoarea justă (de la data reevaluării)

Exemplul 1: REZERVE DIN EVALUARE -1. 07. N-3 achiziţie mijloc de transport, cost de achiziţie 100. 000 lei, TVA 19%, amortizare liniara, durată normală de utilizare de 5 ani. -reevaluari (valori juste, ţinând cont de uzura fizică şi morală). 31. 12. N-2 la valoarea de 105. 000 lei, 31. 12. N-1 la valoarea de 30. 000 lei Înregistrări contabile în exerciţiul financiar N-3 1) Achiziţionarea mijlocului de transport: % = 404 “Furnizori de imobilizări” 2133 “Mijloace de transport” 4426 “TVA deductibilă” 119. 000 100. 000 19. 000 2) Înregistrarea amortizării aferente exerciţiului financiar N-3 [(100. 000 lei : 5 ani ) x 6 luni/12 luni = 10. 000 lei] 6811 “Cheltuieli de exploatare privind amortizarea imobilizărilor = 2813 “Amortizarea instalaţiilor, mijloacelor de transport, animalelor şi plantaţiilor” 10. 000

Înregistrarea amortizării pentru ex. financiar N-2 [(100.")

Înregistrări contabile în exerciţiul financiar N-2 1) Înregistrarea amortizării pentru ex. financiar N-2 [(100. 000 lei : 5 ani ) x 12 luni/12 luni = 20. 000 lei] 6811 “Cheltuieli de exploatare = 2813 “Amortizarea instalaţiilor, 20. 000 privind amortizarea imobilimijloacelor de transport, zărilor animalelor şi plantaţiilor” 2) Înregistrarea diferenţei din reevaluare: metoda recalcularii proportionale metoda substituirii valorii contabile

a) Valori contabile")

a. Metoda recalculărilor proporţionale: 1. (R vcn/vcv=105. 000: 70. 000=1, 5) a) Valori contabile brute b) Amortizări cumulare c) Valori contabile nete (a-b) 2133 “Mijloace de transport”= Înainte de reevaluare 100. 000 lei 30. 000 lei 70. 000 lei După reevaluare 150. 000 lei 45. 000 lei 105. 000 lei Diferente. 50. 000 15. 000 35. 000 % 50. 000 105 “Rezerve din reevaluare” 35. 000 2813 “Amortizarea instalaţiilor 15. 000 mijloacelor de transport, animalelor şi plantaţiilor

MRP Val. contabila bruta si amortizarea N-2 2133 100. 000 50. 000 150. 000 . 2813 . 10. 000 20. 000 15. 000 45. 000

Valori contabile brute b) Amortizări cumulare c) Valori")

b. Metoda substituirilor valorilor contabile: a) Valori contabile brute b) Amortizări cumulare c) Valori contabile nete (a-b) Înainte de reevaluare 100. 000 lei 30. 000 lei 70. 000 lei După reevaluare 105. 000 lei diferente 5. 000 30. 000. 35. 000 % = 105 “Rezerve din reevaluare” 35. 000 2133 “Mijloace de transport” 5. 000 2813 “Amortizarea instalaţiilor, 30. 000 mijloacelor de transport, animalelor şi plantaţiilor”

MS Val. contabila bruta si amortizarea N-2 2133 100. 000 5. 000 105. 000 . 2813. 30. 000 10. 000 20. 000 30. 000

Calcul amortizare Cost achizitie 100. 000 N-3 ½ am 10. 000 N-2 am 20. 000 Val. cont. neta 70. 000 Am anuala 100. 000: 5 20. 000 Reevaluare 105. 000 DUram Am anuala 105. 000: 3, 5 30. 000 N-1 am 30. 000 Val. cont. neta 75. 000 DUN 5 ani: ½ N-3, N-2, N-1, N, N+1, ½ N+2,

Amortizarea aferenta exerciţiului financiar N-1: 6811 “Cheltuieli")

Înregistrări contabile în exerciţiul financiar N-1 1) Amortizarea aferenta exerciţiului financiar N-1: 6811 “Cheltuieli de exploatare = 2813 “Amortizarea instalaţiilor, 30. 000 privind amortizarea imobilimijloacelor de transport, zărilor animalelor şi plantaţiilor” 2) Înregistrarea diferenţei din reevaluare, (descrestere) Metoda recalcularii proportionale (30. 000 : 75. 000=0, 4) Înainte de După reevaluare a) Valori contabile brute 150. 000 lei 60. 000 lei b) Amortizări cumulare 75. 000 lei 30. 000 lei c) Valori contabile nete (a-b) 75. 000 lei 30. 000 lei diferente - 90. 000 - 45. 000

Întrucât această “descreştere” are corespondent într-o rezervă din reevaluare anterioară 35. 000, se va utiliza cu prioritate această rezervă iar diferenţa neacoperită, de 10. 000 lei (45. 000 – 35. 000), va afecta rezultatul exerciţiului curent. % = 2133 “Mijloace de transport” 90. 000 105 “Rezerve din reevaluare” 35. 000 6588 “Alte cheltuieli de exploatare” 10. 000 2813 “Amortizarea instalaţiilor, 45. 000 mijloacelor de transport, animalelor şi plantaţiilor”

MRP Val. contabila bruta si amortizarea N-1 2133 100. 000 90. 000 50. 000 60. 000 . 2813 45. 000 . 10. 000 20. 000 15. 000 30. 000

Valori contabile brute 105. 000")

Metoda substituirii valorii contabile Înainte de După reevaluare a) Valori contabile brute 105. 000 lei 30. 000 lei b) Amortizări cumulate 30. 000 lei c) Valori contabile nete (a-b) 75. 000 lei 30. 000 lei diferente - 75. 000 - 30. 000 - 45. 000 Înregistrarea contabilă ar fi: % = 2133 “Mijloace de transport” 105 “Rezerve din reevaluare” 6588 “Alte cheltuieli de exploatare” 2813 “Amortizarea instalaţiilor, mijloacelor de transport, animalelor şi plantaţiilor” 75. 000 35. 000 10. 000 30. 000

MS Val. contabila bruta si amortizarea N-1 2133 100. 000 75. 000 30. 000 . 2813. 30. 000 10. 000 30. 000 20. 000 30. 000

Exemplul 2 REZERVE DIN REEVALUARE clădire nereevaluată anterior, val. intrare 500. 000 lei, la sf. ex. N-1 Am. cumulată 50. 000 lei, DNU 50 ani. Reevaluare (valori juste, ţinând cont de starea fizică a clădirii). la sf. N-1 400. 000 lei, la sf. N, 528. 000 lei În exerciţiul financiar N-1 diferenţa din reevaluare – scaderea valorii clădirii, V intrare 500. 000 Amortizare 50. 000 V. cont. neta 450. 000 V reevaluata 400. 000

a) Valori contabile brute")

Metoda recalculărilor proporţionale (R=400. 000 : 500. 000= 0, 8) a) Valori contabile brute b) Amortizări cumulare c) Valori contabile nete (a-b) Înainte de După reevaluare 500. 000 lei 400. 000 lei 50. 000 lei 450. 000 lei 360. 000 lei diferente -100. 000 - 10. 000 - 90. 000 Întrucât clădirea reevaluată nu are înregistrată anterior nici o rezervă din reevaluare, întreaga “descreştere” de valoare va afecta rezultatul ex. N-1 % 2812 “Amortizarea construcţiilor” 6588 “Alte cheltuieli de exploatare” = 212 “Construcţii” 100. 000 10. 000 90. 000

Înregistrarea amortizării aferente exerciţiului financiar N: (400.")

Înregistrări contabile în exerciţiul financiar N 1) Înregistrarea amortizării aferente exerciţiului financiar N: (400. 000 lei : 50 ani = 8. 000 lei) 6811 “Cheltuieli de exploatare = 2812 “Amortizarea privind amortizarea imobilizărilor” construcţiilor” 2) Înregistrarea diferenţei din reevaluare, (creştere), valoarea netă reevaluată 457. 600 lei, valoarea contabilă netă 352. 000 lei (400. 000 – 48. 000). 8. 000

Înainte de După reevaluare a) Valori")

Metoda recalculărilor proporţionale, (R=457. 600: 352. 000=1, 3) Înainte de După reevaluare a) Valori contabile brute 400. 000 lei 520. 000 lei b) Amortizări cumulare 48. 000 lei 62. 400 lei c) Valori contab. nete (a-b) 352. 000 lei 457. 600 lei diferente 120. 000 14. 400 105. 600 în N-1 s-a înregistrat o cheltuială curentă din reevaluare de 90. 000 lei, în N, aceeasi sumă se va înregistra la venituri curente din reevaluare iar surplusul va fi o rezervă din reevaluare. 212 “Construcţii” = % 7588 “Alte venituri din exploatare” 105 “Rezerve din reevaluare” 2812 “Amortizarea construcţiilor” 120. 000 90. 000 15. 600 14. 400

")

7. Contabilitatea imobilizărilor financiare Definiţie: sume investite în titluri de valoare (acţiuni, obligaţiuni, etc) sau în creanţe financiare cu exigibilitate mai mare de un an, generatoare de venituri financiare, sub forma dividendelor, dobânzilor, etc. Evaluarea iniţială: cost de achiziţie sau valoare determinată de dobândire a acestora; În situaţiile financiare consolidate pot fi recunoscute la valoarea justă, Structură: A. Titluri (acţiuni) deţinute în entităţi afiliate; B. Titluri (acţiuni) deţinute în entităţi neafiliate; C. Titluri puse în echivalenţă (interese minoritare in alte entităţi) D. Alte titluri imobilizate; E. Creanţe imobilizate (generate de regulă de împrumuturi acordate entităţilor afiliate şi neafiliate) ! Imobilizările financiare nu se amortizează, dar pot fi supuse deprecierii, dacă Valoarea de inventar < Valoarea contabilă

Acţiuni deţinute în entităţile afiliate Definiţie: sunt titluri de participare")

3. 7. 2. (A) Acţiuni deţinute în entităţile afiliate Definiţie: sunt titluri de participare la capitalul entităţilor (societăţilor) prin care se deţine majoritatea drepturilor de vot Recunoaştere: În contabilitatea curentă: la valoarea determinată conform contractului de dobândire În bilanţ: la valoarea efectiv eliberată (proporţia în care titlurile dobândite au fost puse efectiv la dispoziţia dobânditorului) Conturi operaţionale utilizabile: A 261 “Acţiuni deţinute în entităţi afiliate” P 2691 “Vărsăminte de efectuat pt. acţiunile deţinute în entităţi afiliate” P 2961 “Ajustări pentru pierderea de valoare a acţiunilor deţinute în entităţi afiliate” 6863 “Chelt. financiare pt. ajustările de pierderea de valoare a IF” 7863 “Venituri financiare pt. ajustări de pierderea de valoare a IF” Prezentare în bilanţ: VCN = Sd 261 - Sc 2691 - Sc 2961

Exemplu – acţiuni la entităţile afiliate Exemplu Se achiziţionează în ex. N pachetul majoritar de acţiuni dintr-o societate în valoare de 400. 000 lei, eliberate în proporţie de 75% care sunt achitate prin bancă. Valoarea de inventar la sf. ex. N este 380. 000 lei. În ex. N+1 se eliberează şi restul acţiunilor care se achită prin virament bancar. Valoarea de inventar la sf. ex. N+1 este 410. 000 lei. Rezolvare: În exerciţiul financiar N: 1. Achizitie titluri 261 = 2. Constituire ajustare 6863 2691 2961 = % 5121 2691 2961 400. 000 300. 000 100. 000 20. 000 = = 5121 7863 100. 000 20. 000 În exerciţiul financiar N+1 3. Achitare rest 4. Anulare ajustare

Contabilitatea intereselor de participare Definiţie: Interesele de participare reprezintă drepturile")

3. 7. 2 (B) Contabilitatea intereselor de participare Definiţie: Interesele de participare reprezintă drepturile sub formă de active şi alte titluri cu venit variabil deţinute în capitalul altor entităţi asociate. O deţinere de : până la 10% reprezintă interese minoritare; între 10%-20% reprezintă investiţie strategică; între 20%-50% reprezintă posibilitatea exercitării unei influenţe semnificative Tratament contabil – similar acţiunilor deţinute în entităţile afiliate Conturi operaţionale utilizabile: 263 “Interese de participare” 2692 “Vărsăminte de efectuat privind interesele de participare” 2962 “Ajustări pentru pierderea de valoare a intereselor de participare” Prezentare în bilanţ: VCN = Sd 263 - Sc 2692 - Sc 2962

Contabilitate titlurilor puse în echivalenţă Titlurile puse în echivalenţă apar")

3. 7. 2 (C) Contabilitate titlurilor puse în echivalenţă Titlurile puse în echivalenţă apar numai în situaţiile financiare anuale consolidate şi reprezintă, de regulă, interese minoritare evaluate prin metoda punerii în echivalenţă (intră în obiectul de studiu al contabilităţii consolidate) Cont operaţional utilizabil: 264 “Titluri puse în echivalenţă”

Contabilitatea altor titluri imobilizate Definiţie: reprezintă titlurile de participare necalificate")

3. 7. 2 (D) Contabilitatea altor titluri imobilizate Definiţie: reprezintă titlurile de participare necalificate ca fiind acţiuni în entităţi afiliate sau interese de participare Tratament contabil: similar acţiunilor deţinute în entităţi afiliate, respectiv, intereselor de participare Conturi operaţionale utilizabile: 265 “Alte titluri imobilizate” 2693 “Vărsăminte de efectuat pentru alte imobilizări financiare” 2963 “Ajustări pentru pierderea de valoare a altor titluri imobilizate” Prezentare în bilanţ: VCN = Sd 265 - Sc 2693 - Sc 2963

Contabilitate creanţelor imobilizate Definiţie: creanţele imobilizate reprezintă împrumuturi acordate entităţilor")

3. 7. 2 (E) Contabilitate creanţelor imobilizate Definiţie: creanţele imobilizate reprezintă împrumuturi acordate entităţilor afiliate, entităţilor în care există interese de participare, altor entităţi economice, precum şi garanţiile, depozitele depuse de o entitate pentru terţi; Substructură: • Împrumuturi acordate entităţilor afiliate; • Împrumuturi acordate entităţilor în care există interese de participare; • Împrumuturi acordate altor entităţi pe termen lung; alte creanţe imobilizate;

a creanţelor imobilizate în conturile operaţionale: 2671 “Sume")

Se contabilizează: v Valoarea nominală (Vn) a creanţelor imobilizate în conturile operaţionale: 2671 “Sume datorate de entităţile afiliate” 2673 “Creanţe legate de interesele de participare” 2675 “Împrumuturi acordate pe termen lung” 2678 “Alte creanţe imobilizate” v Dobânzile percepute (Dp)pentru crenţele imobilizate neîncasate până la finele exerciţiului financiar, în conturile operaţionale: 2672 “Dobânda aferentă sumelor datorate de entit. afiliate” 2674 “Dobânda aferentă creanţelor legate de interesele de participare” 2676 “Dobânda aferentă împrum. acordate pe t. lung ” 2678 “Dobânda aferentă altor creanţe imobilizate” Prezentare în bilanţ: VCN =Vn + Dp - Apv

Exemplu – alte imobilizări financiare Exemplu O societate comercială acordă, prin virament bancar, la data de 1. 01. N un împrumut unei entităţi afiliate, în sumă de 100. 000 lei pentru o perioadă mai mare de 2 ani, cu dobândă de 10%pe an, care se va încasa odată cu rambursarea împrumutului. La sf. ex. N împrumutul acordat este depreciat cu 5%. La 31. 12. N+1 se încasează integral împrumutul acordat entităţii afiliate şi dobânda aferentă. Rezolvare: În exerciţiul financiar N: Acordare împrumut Dobânda de încasat Constituire ajustare 2671 2672 6863 = = = 5121 766 2964 100. 000 10. 000 5. 000 În exerciţiul financiar N+1: Dobânda de încasat Încasare rată 2672 5121 = = 766 % 2671 2672 10. 000 120. 000 100. 000 2964 = 7863 5. 000 Anulare ajustare

v v Toate celelalte tipuri de creanţe imobilizate ar urma tratamente contabile similare, desigur, adecvate enunţurilor. În contabilitatea entităţilor afiliate s-ar înregistra: În exerciţiul financiar N: 1. 5121 = 1661 2. 666 = 1685 În exerciţiul financiar N+1: 4. 666 = 1685 5. % = 5121 1661 1685 100. 000 10. 000 120. 000 100. 000 20. 000 Conturi specifice utilizate: 1661 “Datorii faţă de entităţile afiliate” 1685 “Dobânzi aferente datoriilor faţă de entităţile afiliate”

- Slides: 87