CONTABILITATEA ACREDITIVELOR DEFINIIE ACREDITIVUL reprezint o sum de

CONTABILITATEA ACREDITIVELOR

DEFINIŢIE: ACREDITIVUL reprezintă o sumă de bani rezervată de un cumpărător într-un cont distinct, la dispoziţia unui terţ pentru ca acestuia să i se facă plata pe măsura livrării bunurilor sau executării lucrării/serviciului, conform contractului dintre părţi.

CLASIFICARE ŞI CONTURI UTILIZATE -se reflectă cu ajutorul grupei 541 din planul de conturi; CLASIFICARE: ●acreditive în lei – reflectate prin contul 5411 ●acreditive în valută – reflectate prin contul 5412

FUNCŢIUNEA CONTURILOR Conturile au funcţie contabilă de activ. Se debitează cu creşterile, astfel: -la constituirea acreditivului în corespondenţă cu contul 581 (Viramente interne); -diferenţele favorabile de schimb valutar (aferente acreditivelor în valută) în corespondenţă cu contul 765 (Venituri din difenţe de curs valutar);

Se creditează cu descreşterile, astfel: -la plata datoriei faţă de furnizor în contrapartidă cu 401(Furnizori) sau 404 (Furnizori de imobilizări); -la închiderea acreditivului prin contul 581; -la sfârşitul lunii cu diferenţele nefavorabile de curs valutar în contrapartidă cu 665 (Cheltuieli din diferneţele de curs valutar) Soldul final debitor exprimă valoare acreditivelor deschise la bancă existente la sfârşitul perioadei.

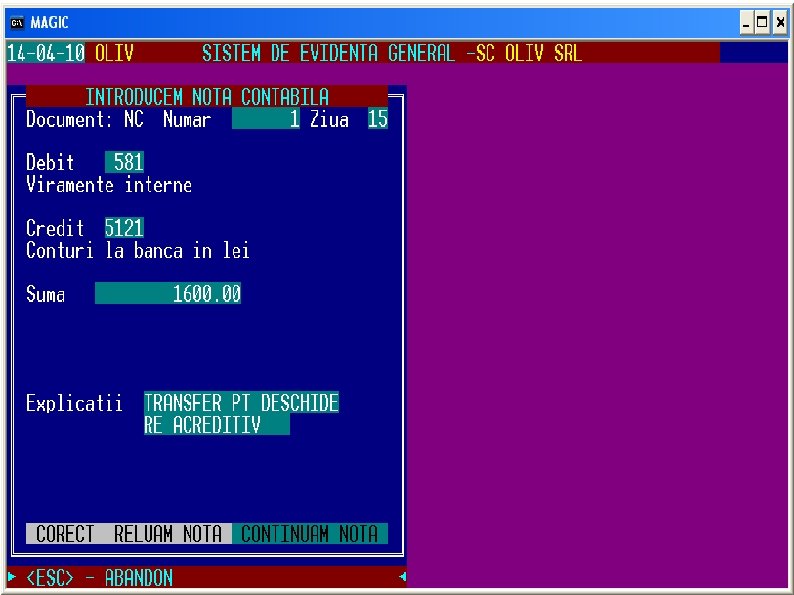

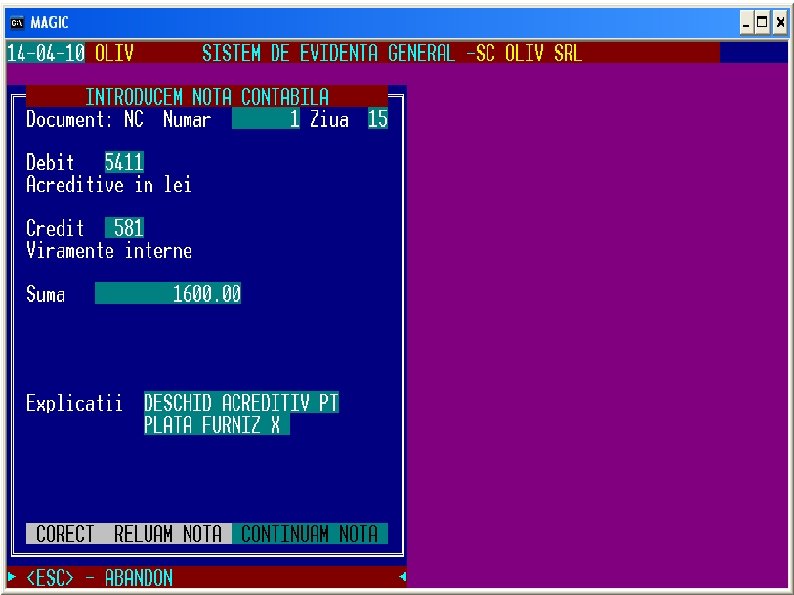

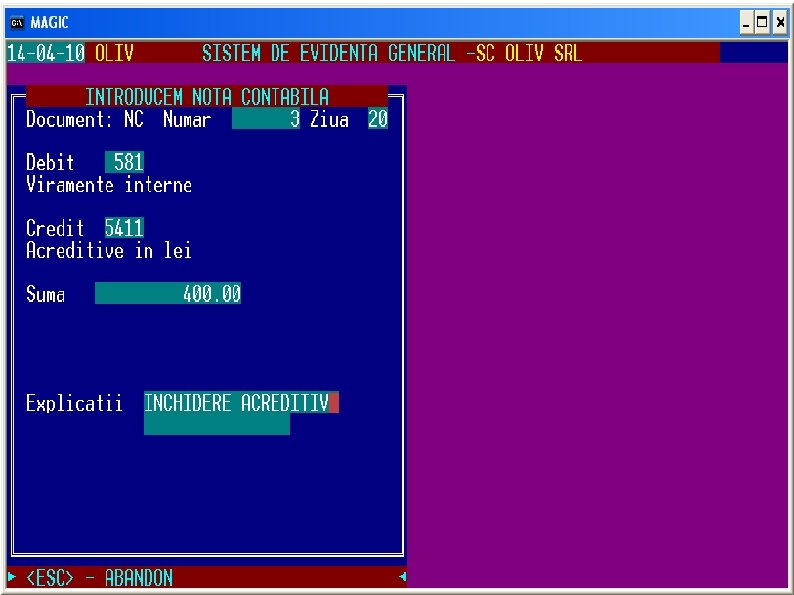

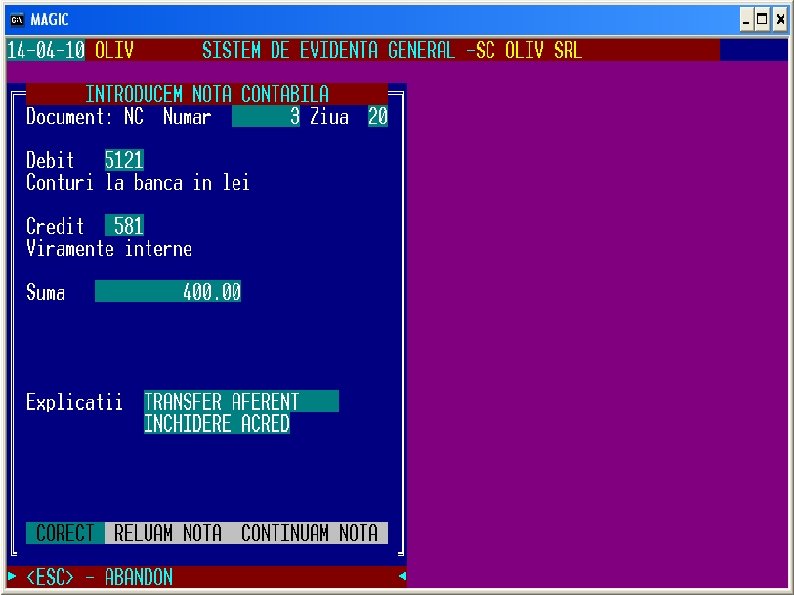

REFLECTAREA ÎN CONTABILITATE ACREDITIVE ÎN LEI: -deschidere acreditiv: 581=5121 1600 Viramente interne Conturi la bănci în lei 5411=581 1600 Acreditive în lei Viramente interne

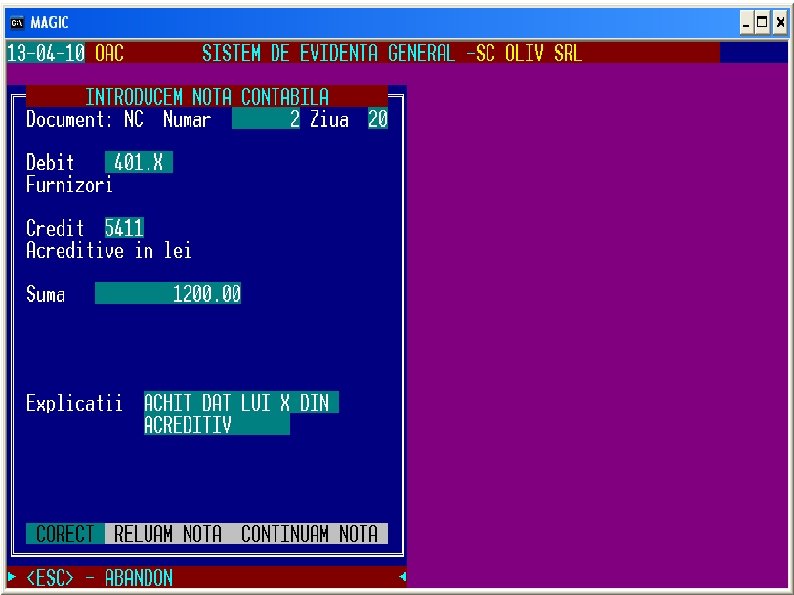

=5411 1200 furnizori acreditive în lei (furnizori de imobilizări)")

-folosire acreditiv: 401 (404) =5411 1200 furnizori acreditive în lei (furnizori de imobilizări)

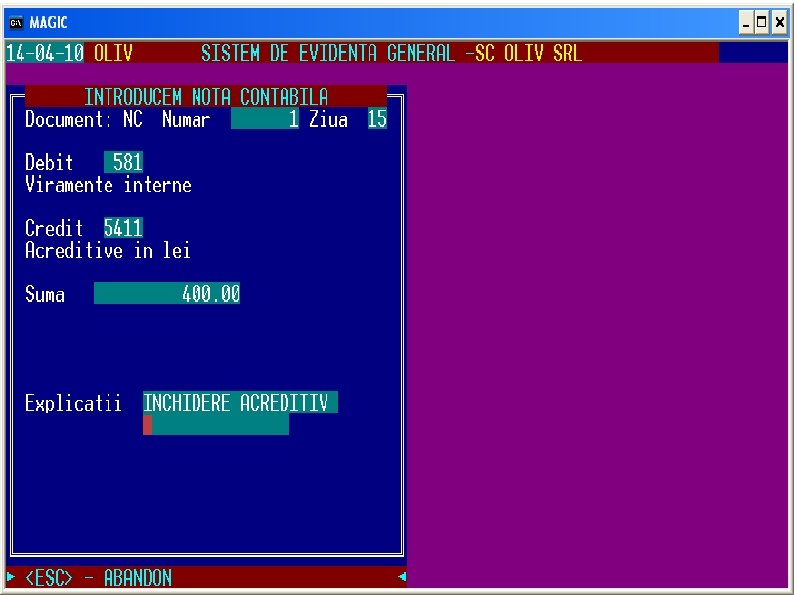

-închidere acreditiv: 581=5411 400 Viramente interne Acreditive în lei 5121=581 400 Conturi la bănci Viramente interne în lei

-deschidere acreditiv: 581=5124 4200")

ACREDITIVE ÎN VALUTĂ: (1000 euro, curs valutar 4. 2 lei/euro) -deschidere acreditiv: 581=5124 4200 Viramente interne Conturi la bănci în valută 5412=581 4200 Acreditive în valută Viramente interne

% = 5412 Furnizori (de")

-folosire acreditiv: (800 euro curs valutar 4, 1 lei/euro) % = 5412 Furnizori (de imobilizări) 401 (404) 665 Cheltuieli din diferenţele de schimb valutar 4100 3280 820

Viramente interne Cheltuieli din diferenţele")

-închidere acreditiv: (200 euro curs valutar 4, 1 lei/euro) Viramente interne Cheltuieli din diferenţele % = 5412 581 665 840 820 20 de schimb valutar 5124 = 581 820 Conturi la bănci Viramente interne în valută

La sfârşitul perioadei contabile, înregistrează valoarea acreditivelor existente: -pentru diferenţe nefavorabile de schimb valutar: 665 = 5124 120 -pentru diferenţe favorabile de schimb valutar: 5124 = 765 70

- Slides: 18