CONTABILIDADE REGULATRIA DO SETOR PORTURIO RESOLUES NORMATIVAS ANTAQ

CONTABILIDADE REGULATÓRIA DO SETOR PORTUÁRIO RESOLUÇÕES NORMATIVAS ANTAQ Nº 28 E Nº 29/2019 PANORAMA DAS AÇÕES RELACIONADAS AOS ARRENDAMENTOS BRUNO DE OLIVEIRA PINHEIRO Superintendente de Regulação 28 de maio de 2020

PROBLEMÁTICA

DESAFIOS DA REGULAÇÃO PATRIMONIAL E CONTÁBIL. . . Ampla diversidade dos contratos de arrendamento firmados como decorrência da descentralização promovida pela Lei dos Portos de 1993, ainda vigentes e possíveis de renovação. • Existem ainda contratos pré-1993 que sobrevivem via decisão judicial ou contrato de transição. Nesses contratos: Déficits de registros: • Não existe definição exata (conceito único) do que era bem reversível. • Dificuldades no enquadramento exato quanto à • Natureza: Móvel ou Imóvel; • Vinculação: Removível ou Não Removível (exemplos, tanques); • Tipologia: Bem da União, Bem Próprio ou Bem de Terceiros; • Fonte de Recursos: Próprio, Tesouro Nacional, Tesouro Estadual e Tesouro Municipal; • A listagem de bens públicos repassados (tanto para portos delgados e arrendatários) é inexistente ou imprecisa. • Registros históricos precários. • As administrações portuárias desconhecem os bens ociosos e inservíveis sob guarda dos arrendatários. • Há bens: • Sem tombamento patrimonial; • Tombados, porém, ora inexistentes; • Recebidos sem inventários de transferência; • Recebidos com inventários de transferência porém sem aceite formal.

DIFICULDADES DO REGULADOR Déficits informacionais para avaliar a evolução: • dos ativos do contratos (bens próprios, bens reversíveis e montante de investimentos); Na condução assertiva de diversas ações regulatórias: • Cálculo da indenização no caso de reversibilidade de bens; • Identificação da desincorporação de bens da União sem autorização prévia da ANTAQ; • Nos terminais cuja operação é verticalizada, falta de critérios para segregação dos ativos, apesar da previsão contratual; e • Comprovação da execução de investimentos no montante/quantidade acordado no EVTEA. 4

ASPECTOS LEGAIS

\"Art. 5º São essenciais aos contratos")

MARCO REGULATÓRIO ATUAL LEI N º 12. 815/2013) "Art. 5º São essenciais aos contratos de concessão e arrendamento as cláusulas relativas: (. . . ) V - aos investimentos de responsabilidade do contratado; (. . . ) VIII - à reversão de bens; XIV - à obrigatoriedade da prestação de informações de interesse do poder concedente, da Agência Nacional de Transportes Aquaviários - ANTAQ e das demais autoridades que atuam no setor portuário, inclusive as de interesse específico da Defesa Nacional, para efeitos de mobilização (. . . ) § 2 o Findo o prazo dos contratos, os bens vinculados à concessão ou ao arrendamento reverterão ao patrimônio da União, na forma prevista no contrato. "

MARCO REGULATÓRIO ATUAL DECRETO Nº 4. 122/2002 Art. 3º À ANTAQ compete, em sua esfera de atuação, adotar as medidas necessárias ao atendimento do interesse público e ao desenvolvimento das atividades portuária e de transporte aquaviário e, em especial: XIV - cumprir e fazer cumprir as cláusulas e condições avençadas nos contratos de concessão quanto à manutenção e reposição dos bens e equipamentos reversíveis à União e arrendados. . . XV - autorizar e fiscalizar projetos e a realização de investimentos no âmbito das outorgas estabelecidas; XXII - analisar e classificar quanto a suas reversibilidades e indenizações, os bens das concessionárias, bem como os investimentos autorizados e por elas realizados; XXIII - tomar as medidas para que os investimentos em bens reversíveis sejam contabilizadas em contas específicas; 7 XXIV - disciplinar atos e procedimentos para a incorporação ou desincorporação de bens, no âmbito das outorgas;

PRIMEIROS REGULAMENTOS DA ANTAQ NA MATÉRIA • Resolução nº 443/2005: Norma de Bens (revogada pela RN 29/2019) • Resolução nº 2240/2011 revogada pela RN 07/2016) Art. 1º Esta Resolução tem por objeto disciplinar e regular os procedimentos a serem adotados quando da desincorporação e transferência de bens da União sob a guarda e responsabilidade das Administrações Portuárias, observado o disposto no Decreto nº. 99. 658, de 1990, Decreto nº. 3. 725, de 2001, na Lei nº. 9. 636, de 1998, e Medida Provisória nº. 2. 182 -18, de 2001. Art. 35. Extinto o arrendamento, retornam à Administração do Porto os direitos, privilégios e bens patrimoniais transferidos à arrendatária, assim como aqueles adquiridos durante a vigência do contrato, assumindo a Administração do Porto, até a celebração de novo contrato de arrendamento, a ocupação da respectiva área e instalações. Art. 2º Os procedimentos de que trata esta Resolução abrangem todos os bens da União sob a guarda e responsabilidade das Administrações Portuárias, inclusive os bens registrados como participação acionária da União no Capital Social de Companhia Docas, passíveis de transferência para outra empresa. § 2°. Os investimentos ainda não completamente amortizados, vinculados a bens reversíveis, bem como os investimentos em bens necessários à continuidade do serviço transferidos ao patrimônio do porto, serão indenizados pela Administração do Porto, em montante a ser determinado em levantamento, o qual corresponderá exclusivamente a seu valor contábil residual. § 3°. É vedada indenização relativa a ativos intangíveis.

RESOLUÇÃO ANTAQ Nº 3. 274/2014 Art. 12. Além do disposto no art. 3º desta norma, o arrendatário explorará a área e/ou instalação portuária em consonância com os termos e destinação estabelecidos no respectivo contrato e com observância do dever de manutenção e conservação dos bens vinculados e seu registro atualizado em inventário. Art. 33. Constituem infrações administrativas da Autoridade Portuária, sujeitando-a à cominação das respectivas sanções: V - deixar de encaminhar à ANTAQ: d) inventário atualizado da Autoridade Portuária sobre bens da União sob sua gestão, com discriminação dos bens próprios e bens reversíveis, até 30 de abril do ano subsequente, contendo, no mínimo, a descrição, número patrimonial, valor e data de aquisição, depreciação e registro de desincorporação ocorrida: multa de até R$

RESOLUÇÃO ANTAQ Nº 3. 274/2014 Art. 34. Constituem infrações administrativas dos Arrendatários de áreas e instalações portuárias localizadas no porto organizado, . . . : III - não encaminhar à ANTAQ: a) inventário atualizado sobre bens da União sob sua gestão, com discriminação entre bens próprios e bens reversíveis e comprovação de respectivo registro, até 30 de abril do ano subsequente, ou, se houver, no prazo contratualmente estabelecido, contendo, no mínimo, a descrição, valor e data de aquisição e registro de desincorporação ocorrida e informações atualizadas acerca da depreciação: multa de até R$ 10. 000, 00 (dez mil reais); V - deixar de submeter à prévia análise da ANTAQ e aprovação do poder concedente a desincorporação e a baixa de bens vinculados ao contrato de arrendamento: multa de até R$ 50. 000, 00 (cinquenta mil reais); VI - deixar de submeter à prévia análise da ANTAQ e aprovação do poder concedente a realização de investimentos não previstos nos contratos de arrendamento: multa de até R$ 50. 000, 00 (cinquenta mil reais);

ESTRATÉGIA DE ATUAÇÃO

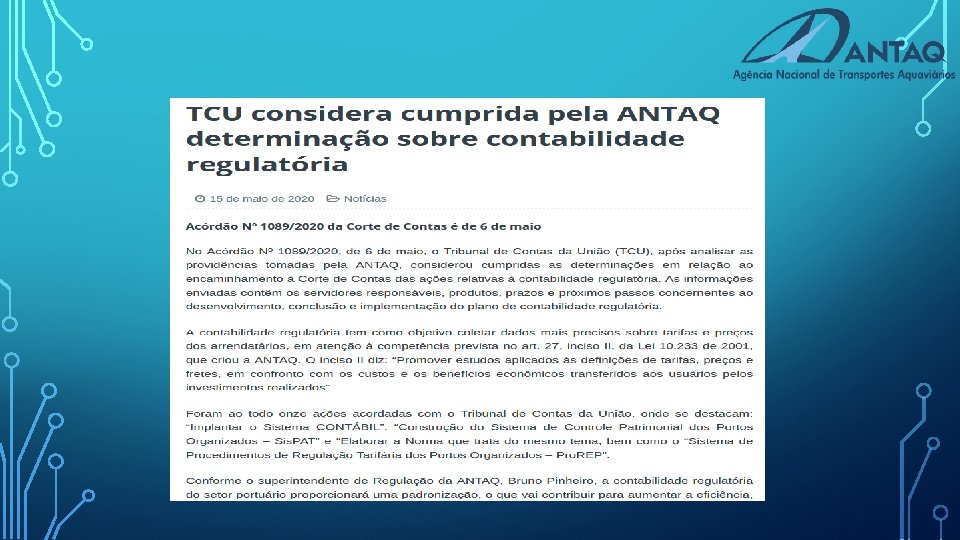

ACÓRDÃOS TCU ATENDIDOS 1904/2009 1. 972/2012 2676/2012 572/2012 787/2016 • Estabelecer regras claras para a revisão e o reajuste das tarifas portuárias com base em estudos sobre custos, provendo compartilhame nto de ganhos de eficiência com os usuários e equilíbrio econômicofinanceiro • Contabilização e controle dos investimentos no porto organizado, bem como para controle dos bens reversíveis no porto organizado. • Elaboração de manual de contabilidade próprio para o setor portuário, contendo plano de contas. • Índices de eficiência e às penalidades aplicáveis em casos de descumprimen to. • Acompanhar a execução contratual e a situação econômicofinanceira das empresas e das concessões. • Parâmetros mínimos de qualidade e de produtividade para a prestação do serviço portuário adequado a serem exigidos nos contratos de arrendamento de áreas e instalações portuárias

INICIATIVAS PLANEJADAS Aprovação da Res. Normativa nº 15/2016 • Padroniza a Contabilidade Regulatória das Administrações Portuárias (aprovada em dez/2016) • Elaboração de um Manual da Contabilidade do Setor Portuário Aprovação da Res. Normativa nº 28/2019 • Padronizada a Contabilidade Regulatória dos Arrendatários (aprovada em jan/2019). • Fixa prazo para que seja executada nova Avaliação Patrimonial aos moldes da Contabilidade Regulatória da ANTAQ Aprovação da Res. Normativa nº 29/2019 • Revisão da Resolução nº 443/2005 • Atualizar os procedimentos de incorporação e desincorporação • Capítulo especial sobre Reversibilidade • Aprovada em 19/05/2019 No início de 2020 • Divulgação são mercado das contas e subcontas do Plano de Contas para 2020 e 2021 • Divulgação dos padrões de documentos relacionados ao Controle Patrimonial • Evento de Avaliação Patrimonial e Inventários (levantamento extraordinário) • Recebimento em 180 dias após a edição da RN 29 (posteriormente prorrogado) Em paralelo • Construção de dois sistemas eletrônicos: • Sistema CONTABIL: • Formulário Eletrônico para coletar dados contábeis • Sistema de Controle Patrimonial – o Sis. PAT • Formulário Eletrônico de Cadastro de Bens e de Envio de Inventários 14 • Em 2020/2021, pretende-se que os sistemas sejam

Sistema de Controle Patrimonial dos Sistema Corporativo: Sistemas Eletrônicos de apoio Portos • Cadastro das instalações portuárias. • Cadastro e acompanhamento de bens reversíveis nos portos organizados. • Entrou no ar em dez/2018 Governança Eletrônica Sistema CONTABIL Sistema de Arrendamento. V 2: • Recepciona e armazena dados contábeis anuais e mensais (custos, receitas, ativos e passivos). • Entrou no ar em dez/2017 • Já contém dados de 2018 e 2019 das administrações portuárias • Consolida a base de dados de contratos de arrendamento nos portos organizados, incluindo 15 aditivos, objetos, tipo de carga e prazos.

Área dedicada no Portal 16

NORMA DE CONTROLE PATRIMONIAL RN 29/2019 PRINCIPAIS PONTOS

•")

ALCANCE DA REGULAÇÃO DA RN 29 Administrações Portuárias (exploração direta do Poder Público) • Companhias Docas Federais • sociedades de economia mista ou empresas públicas. • Delegadas aos Municípios e Estados • empresas públicas, secretarias ou autarquias. • outorga decorre de Convênio, com prazo determinado. Concessões Arrendatários (exploração indireta) • Inexistente no setor, por enquanto • o único caso recente era o Porto de Imbituba, agora uma delegação. • Em breve: Vitória, Santos, São Sebastião • Contratos de Arrendamento (subespécie de contrato de cessão onerosa / aluguel). • prazo determinado de até 35 anos. • Contratos de Transição (contratos temporários a espera de licitação do contrato de arrendamento). • prazo determinado de até 180 dias,

CONCEITO DE BEM REVERSÍVEL NA RN 29 Art. 6º VIII - bem reversível: bem vinculado à área do porto organizado e à atividade portuária, resultante de investimentos, previstos em planos, projetos e contratos, realizados pelas próprias Administrações Portuárias, pelos arrendatários de áreas e instalações portuárias e pela União, assim como todos os demais bens e equipamentos que visam diretamente dar continuidade à atividade portuária; XV - Lista de Bens Reversíveis: levantamento físico e contábil de todos os bens reversíveis localizados na área do porto organizado, incluindo as demais informações para sua caracterização conforme Art. 5º e Capítulo XI desta Norma, realizado por peritos, profissionais externos contratados ou por equipe interna do responsável, destinado aos concessionários e arrendatários, evidenciando, em separado, as Variações Patrimoniais em relação à demonstração do período anterior resultantes de investimentos e outras operações relacionadas nesta Norma; XXII - reversibilidade: é a aptidão de qualquer bem localizado no porto organizado integrar-se ao patrimônio federal, pela transferência de sua guarda e responsabilidade à União, nos casos previstos no art. 3º desta norma, ou por sua incorporação;

TRATAMENTOS DOS BENS REVERSÍVEIS Art. 29. A reversão de bens à União dar-se-á na ocasião da extinção do vínculo legal ou do contrato administrativo, atendendo-se às condições dos instrumentos jurídicos que os regem. (. . . ) § 4º Os bens reversíveis de áreas e instalações arrendadas que, a juízo do Poder Concedente, permanecerem na área de outorga após a extinção do contrato, terão o seguinte tratamento: I - o arrendatário promoverá, em colaboração com os demais agentes envolvidos, levantamento físico e financeiro, a ser enviado à ANTAQ; II - em seguida, será calculado pela ANTAQ o valor da soma de parcelas de investimentos ainda não completamente amortizados e depreciados sob a ótica regulatória durante o prazo de vigência da outorga; e III - o montante proposto pela ANTAQ será encaminhado para indenização pela União, a

TRATAMENTOS DOS BENS REVERSÍVEIS Art. 31. As autoridades portuárias e as arrendatárias deverão manter permanentemente atualizados os cadastros e controles da propriedade e guarda dos bens reversíveis e dos bens da União sujeitos à desincorporação por meio de ato autorizativo desta Agência. § 1º Anualmente, deverá ser apresentado a esta Agência, pela administração portuária e pelo arrendatário, da parte que lhe cabe, um Inventário e uma Lista de Bens Reversíveis, respectivamente, cujo conteúdo mínimo obedecerá ao Art. 4º, § 1º desta Norma. § 2º A administração portuária exercerá fiscalização permanente dos bens reversíveis em poder dos arrendatários, de modo a manter catalogados, no inventário desses bens, os investimentos efetuados, conforme pactuado no contrato de arrendamento. Art. 32. Deverá ser promovida e garantida a contínua manutenção, conservação e a reposição dos bens da União e dos bens reversíveis, de forma a assegurar a prestação de serviço adequado e a garantir a regularidade das operações quando da reversão dos bens.

DISPOSIÇÕES TRANSITÓRIAS NA RN 29 • Art. 34. Transitoriamente, ficam estabelecidos os seguintes prazos iniciais: (. . . ) II - o primeiro Inventário e a primeira Lista de Bens Reversíveis deverão ser apresentados em até 180 dias após a aprovação desta Norma. • • § 1º O primeiro inventário e a primeira avaliação dos bens citados no art. 3º desta norma, deverão ser apurados por empresa especializada, de porte adequado às diligências, composta por grupo de peritos ou profissionais de comprovada experiência, contratada pela autoridade portuária ou pela arrendatária, conforme o caso. § 2º Durante o levantamento necessário à produção dos documentos de que tratam os incisos I e II deste artigo, deverá identificar, entre os bens sujeitos à reversão e ou autorização para desincorporação pela ANTAQ, discriminando para a Autoridade Portuária e os arrendamentos no respectivo porto organizado, os bens: (a) móveis e imóveis; (b) tombados e não tombados; (c) tombados, porém inexistentes ou não localizados; (d) ociosos; (e) inservíveis; (f) com ou sem inventário de transferência pela União; e (g) com ou sem aceite formal de transferência de guarda e responsabilidade. Prazo Original do art. 34, II • 17/11/2019 Resolução nº 7. 408/2019 • 15/05/2020 Resolução nº 7660/2020 • 06/06/2020 (dada a 22 COVID-19)

NORMA DE CONTABILIDADE DOS ARRENDATÁRIOS RN 28/2019 PRINCIPAIS PONTOS

ALCANCE DA REGULAÇÃO DA RN 28 • Contratos de Arrendamento • Contratos de Transição

PRAZOS DE ADAPTAÇÃO E PRESTAÇÕES DE CONTAS Art. 3º O Manual de Contas das Autoridades Portuárias, instituído como Anexo da Resolução Normativa nº 15 -ANTAQ, de 2016, incluindo as versões subsequentes, deverá ser adotado como referência para a contabilidade regulatória dos agentes alcançados por esta norma, independentemente da sua tipologia em termos societários, de personalidade jurídica ou de outorga e delegação. Art. 4º Os regulados alcançados por esta norma estarão obrigados a adotar as medidas necessárias à aplicação do referido Manual de Contas, conforme o seguinte cronograma: I - até 31 de dezembro de 2019, proceder à adequação dos sistemas internos para utilização do Plano de Contas padronizado integrante do Manual de Contas; e II - a partir de 1º de janeiro de 2020, proceder à escrituração auxiliar de suas contas, iniciando com o registro das informações pertinentes, conforme as diretrizes e os procedimentos fixados pelo Manual de Contas.

PRAZOS DE ADAPTAÇÃO E PRESTAÇÕES DE CONTAS Art. 5º As Demonstrações Contábeis previstas para serem enviadas regularmente pelos agentes alcançados por esta norma são as seguintes: I - Inventário atualizado sobre bens da União sob sua gestão, com discriminação entre bens próprios e bens reversíveis e comprovação do respectivo registro, até 30 de abril do ano subsequente, ou, se houver, no prazo contratualmente estabelecido, contendo, no mínimo, a descrição, valor e data da aquisição e registro de desincorporação ocorrida e informações atualizadas acerca da depreciação; e II - Demonstrações financeiras do último exercício social, inclusive relatório dos auditores independentes, no prazo de 30 (trinta) dias de sua aprovação, acompanhado de Relatório de Administração e Gestão, obedecendo, para tanto, a listagem mencionada no Capítulo 11. 2. 1 do Manual de Contas das Autoridades Portuárias. Art. 6º Quando necessário, a qualquer tempo, a ANTAQ poderá exigir as Demonstrações Contábeis Regulatórias, com base no Elenco de Contas e nas Instruções previstas no Manual de Contas das Autoridades Portuárias, notadamente nos eventos de sua competência que necessitem de análise ou autorização prévia da Agência.

DISPOSIÇÕES TRANSITÓRIAS NA RN 28 Art. 10. A primeira avaliação dos ativos imobilizados relacionados à outorga, conforme instruções presentes no Capítulo 10. 1 do Manual de Contas, deverá estar concluída e enviada à ANTAQ até 31 de dezembro de 2019 <= prazo substituído pelo art. 34, II da RN 29 § 1º A primeira avaliação patrimonial no âmbito desta norma deverá ser apurada por empresa especializada, de porte adequado às diligências, composta por grupo de peritos ou profissionais de comprovada experiência, contratada pelo agente regulado. Art. 11. A partir de 1º de janeiro de 2021, as demonstrações contábeis padronizadas na forma desta norma serão requisitos para a instrução processual dos pleitos de recomposição do equilíbrio econômico-financeiro, de renovação de outorgas, de transferência de controle societário, de transferência de titularidade e de aprovação de investimentos excepcionais e não previstos em contratos do respectivo agente regulado.

OBSERVAÇÕES FINAIS Pareceres de auditoria independente • Para Demonstrações Contábeis Regulatórios e Inventários: Dispensado até que a ANTAQ regulamente o conteúdo mínimo • Para Demonstrações Contábeis Societárias: Não dispensado, normas tradicionais de auditoria Conglomerados, empresas verticalizadas, “pools” e distribuidores de líquido combustível • Estamos recebendo e respondendo consultas sobre cada caso em particular. Vide no Portal da ANTAQ situações já avaliadas Sistema CONTABIL • Será disponibilizado o acesso quanto a ANTAQ requisitar as Demonstrações Contábeis Regulatórias • Para 2020 e 2021, usar a “capilaridade” padronizada pelo Ofício-Circular nº 2/2020/SRGANTAQ;

OBSERVAÇÕES FINAIS Primeiro Levantamento da RN 29 • Utilizar o padrão de arquivo que está no Portal da ANTAQ, e enviar para a Unidade Regional da ANTAQ que tem jurisdição sobre o porto • A ANTAQ irá carregar no Sis. PAT, ou solicitará complementações • Após a carga inicial no Sis. PAT, o arrendatário ficará como responsável pelo gerenciamento do seu Usocontrato. de outras ou novas CPCs na contabilização regulatória • Consultar primeiramente a SRG. • É inaplicável a ICPC 01 R 1 (CFC - Resolução nº 1. 261/2009 – contratos de concessão). Vide http: //portal. antaq. gov. br/wp-content/uploads/2020/01/SEI_ANTAQ-0932278 -Parecer-T%C 3%A 9 cnico -135 -2019 -GRP. pdf Outros temas: • Não aplicabilidade do art. 8º, art. 9º da RN 29 no caso de inventários anuais, sendo necessário somente no caso de desincorporação de bens sem a aquisição de outro em substituição da mesma natureza, capacidade, porte e de igual ou maior atualidade; • O inciso I do art. 5º e o art. 10 da Resolução Normativa nº 28/2019 ficam afastados, tendo seu regramento unicamente pela Resolução Normativa nº 29/2019 -ANTAQ; e • O cabimento da aceitação de laudos patrimoniais existentes válidos por até 5 (cinco) anos da avaliação e a periodicidade da reavaliação em 5 (cinco) anos. A avaliação dos ativos poderá ser Anual ou até Quinquenal, no máximo, aceitando-se, laudos patrimoniais existentes e emitidos até 05 anos antes da edição da RN 29/2019

DÚVIDAS

OBRIGAD O • srg@antaq. gov. br • bruno. pinheiro@antaq. gov. br Agência Nacional de Transportes Aquaviários - ANTAQ

OBRIGADO. SRG@ANTAQ. GOV. BR BRUNO. PINHEIRO@ANTAQ. GOV. BR Agência Nacional de Transportes Aquaviários - ANTAQ

- Slides: 32