CONTABILIDADE PBLICA E AS NOVAS NORMAS CONTBEIS SETEMBRO2018

CONTABILIDADE PÚBLICA E AS NOVAS NORMAS CONTÁBEIS SETEMBRO/2018

INTRODUÇÃO MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO - MCASP Objetivos do MCASP: Elaboração e publicação de demonstrações contábeis consolidadas; Evidenciação com qualidade dos fenômenos patrimoniais; Convergência às normas internacionais de contabilidade aplicada ao setor público;

INTRODUÇÃO MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO Parte I – Procedimentos Contábeis Orçamentários; Parte II – Procedimentos Contábeis Patrimoniais; Parte III – Procedimentos Contábeis Específicos; Parte IV – Plano de Contas Aplicado ao Setor Público - PCASP; Parte V – Demonstrações Contábeis Aplicadas ao Setor Público - DCASP

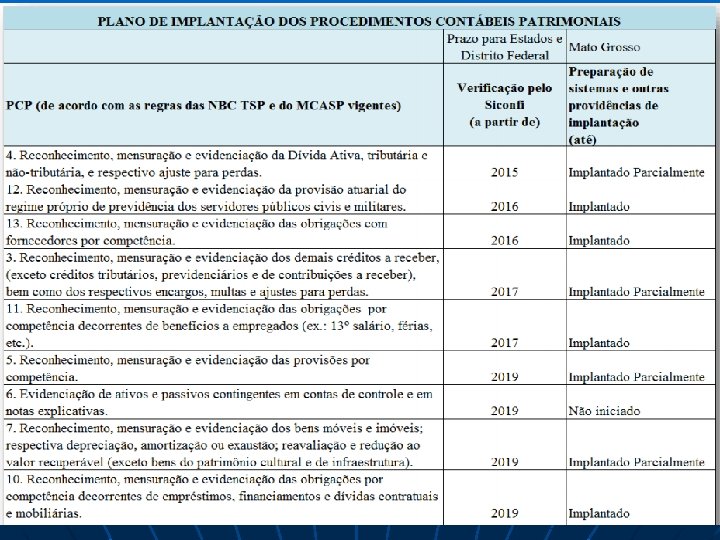

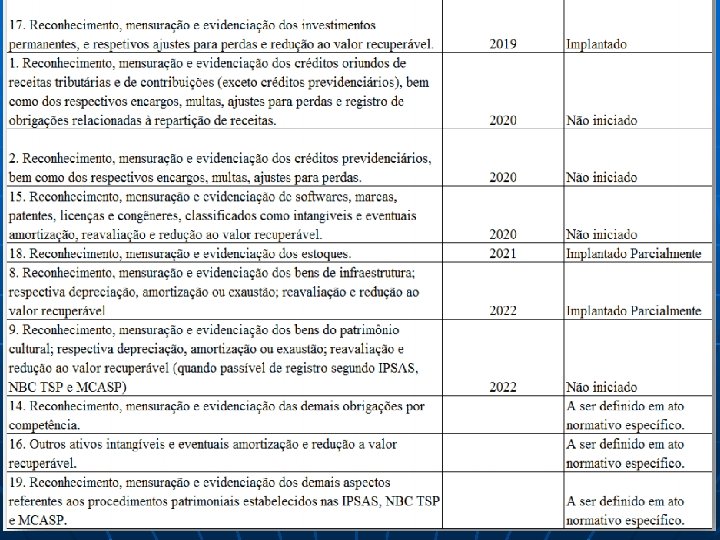

INTRODUÇÃO MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO Prazos da STN: Portaria STN nº 548, de 24/09/2015; Prazos do Estado: PORTARIA Nº 066/GSF/SEFAZ/2017

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS PORTARIA STN Nº 840, DE 21 DE DEZEMBRO DE 2016

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS 1 - COMPOSIÇÃO DO PATRIMÔNIO 1. 1 – Patrimônio Público “Patrimônio público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor público e suas obrigações. ”

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS 1 - COMPOSIÇÃO DO PATRIMÔNIO 3 Fases essenciais para representação da situação patrimonial: Reconhecimento; Mensuração; e Evidenciação.

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS O patrimônio público é composto de: Ativo – são recursos controlados pela entidade como resultado de eventos passados e do qual se espera que resultem para a entidade benefícios econômicos futuros ou potencial de serviços; Passivo – são obrigações presentes da entidade, derivadas de eventos passados, cujos pagamentos se esperam que resultem para a entidade saídas de recursos capazes de gerar benefícios econômicos ou potencial de serviços; e Patrimônio Líquido - é o valor residual dos ativos da entidade depois de deduzidos todos seus passivos. Quando o valor do Passivo for maior que o valor do Ativo, o resultado é denominado Passivo a Descoberto.

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS 1. 2 - Ativo 1. 2. 1 - Reconhecimento do Ativo Um ativo deve ser reconhecido no patrimônio público quando for provável que benefícios futuros dele provenientes fluirão para a entidade e seu custo ou valor puder ser determinado em bases confiáveis. Também são reconhecidos no ativo os depósitos caracterizados como entradas compensatórias no ativo e no passivo financeiro. São exemplos destes depósitos as cauções em dinheiro para garantia de contratos e outros depósitos com finalidades especiais, como os para garantia de recursos.

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS 1. 2. 2 - Ativo Circulante E Ativo Não Circulante Em Conformidade com as normas contábeis nacionais e internacionais, os itens patrimoniais são classificados considerando a sua segregação em “circulante” e “não circulante”, com base em seus atributos de conversibilidade e exigibilidade. ATIVO Os ativos devem ser classificados como circulante quando satisfizerem a um dos seguintes critérios: a) Estiverem disponíveis para realização imediata; ou b) Tiverem a expectativa de realização até doze meses após a data das demonstrações contábeis. Os demais ativos devem ser classificados como não circulante.

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS 1. 2. 3 - Ativo Financeiro E Ativo Permanente Outro conceito importante é a classificação do ativo em ativo financeiro e ativo permanente (não financeiro), no Balanço Patrimonial, conforme o art. 105 da Lei nº 4. 320/1964: § 1º O Ativo Financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários. § 2º O Ativo Permanente compreenderá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa.

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS 1. 3 – Passivo 1. 3. 1 - Reconhecimento Do Passivo Um passivo deve ser reconhecido no Balanço Patrimonial quando for provável que uma saída de recursos envolvendo benefícios econômicos seja exigida em liquidação de uma obrigação presente e o valor pelo qual essa liquidação se dará possa ser determinado em bases confiáveis. Do ponto de vista patrimonial, as obrigações em que o fato gerador não tenha ocorrido (por exemplo, obrigações decorrentes de pedidos de compra de produtos e mercadorias, mas ainda não recebidos) não são geralmente reconhecidas como passivos nas demonstrações contábeis.

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Também são reconhecidos no passivo, pois se caracterizam como obrigações para com terceiros, os depósitos caracterizados como entradas compensatórias no ativo e no passivo financeiro. São exemplos destes depósitos as cauções em dinheiro para garantia de contratos, consignações a pagar, retenção de obrigações de terceiros a recolher e outros depósitos com finalidades especiais, como os para garantia de recursos.

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS 1. 3. 2 - Passivo Circulante E Passivo Não Circulante Os passivos devem ser classificados como circulante quando corresponderem a valores exigíveis até doze meses após a data das demonstrações contábeis. Os demais passivos devem ser classificados como não circulantes.

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS 1. 3. 3 - Passivo Financeiro e Passivo Permanente No Balanço Patrimonial, o passivo é classificado em passivo financeiro e passivo permanente (não financeiro) conforme o art. 105 da Lei nº 4. 320/1964: § 3º O Passivo Financeiro compreenderá as dívidas fundadas e outros pagamentos que independam de autorização orçamentária. § 4º O Passivo Permanente compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS 1. 3. 4 - Relação entre Passivo Exigível e as Etapas da Execução Orçamentária Passivo Exigível X Empenho Segundo o art. 58 da Lei nº 4. 320/1964: “O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição”.

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Passivo Exigível X Em Liquidação 1º - Fato gerador do passivo exigível antes do empenho; 2º - Fato gerador entre o empenho e a liquidação; 3º - Fato gerador no momento da Liquidação. No caso dos itens 1º e 2º é necessário o registro de uma etapa intermediária entre o empenho e a liquidação, chamada “empenho em liquidação”. Essa etapa é necessária para a diferenciação, ao longo e no final do exercício, dos empenhos não liquidados e que constituíram, ou não, obrigação presente.

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Passivo Exigível X Em Liquidação Ainda, tal registro é importante para que não haja duplicidade no passivo financeiro utilizado para fins de cálculo do superávit financeiro. Como o passivo financeiro é apurado pela soma da conta “crédito empenhado a liquidar” com as contas de passivo financeiro, ou seja, que representem obrigações independentes de autorização orçamentária para serem realizadas, haveria duplicidade nesse cálculo, pois seu montante seria considerado tanto em “crédito empenhado a liquidar” quanto na obrigação anteriormente contabilizada no passivo exigível. Passivo Exigível X Pagamento O pagamento consiste na efetiva saída do recurso financeiro que ocasionará a baixa de um passivo exigível existente.

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS 1. 4 - Patrimônio Líquido E Saldo Patrimonial Patrimônio Líquido é o valor residual dos ativos da entidade depois de deduzidos todos seus passivos. (Redação dada pela Resolução CFC n. º 1. 268/09) No Patrimônio Líquido, deve ser evidenciado o resultado do período segregado dos resultados acumulados de períodos anteriores. Integram o Patrimônio Líquido: patrimônio social/capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações ou cotas em tesouraria, resultados acumulados e outros desdobramentos do saldo patrimonial.

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS 2 – VARIAÇÕES PATRIMONIAIS Resultado Patrimonial A variação do patrimônio público é mensurada por meio da apuração do resultado patrimonial a cada exercício. As variações patrimoniais aumentativas e variações patrimoniais diminutivas decorrem de transações que aumentem ou diminuam o patrimônio líquido, respectivamente.

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS 2 - VARIAÇÕES PATRIMONIAIS Variações patrimoniais são transações que promovem alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando, ou não, o seu resultado. Assim, todas as alterações ocorridas no patrimônio são denominadas variações patrimoniais e podem ser classificadas em: • Quantitativas; e • Qualitativas.

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS 2 - VARIAÇÕES PATRIMONIAIS AUMENTATIVAS QUANTITATIVAS DIMINUTIVAS Variações Patrimoniais QUALITATIVAS

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS No atual manual a receita sob o enfoque patrimonial será denominada de variação patrimonial aumentativa (VPA) e a despesa sob o enfoque patrimonial será denominada de variação patrimonial diminutiva (VPD). Ambas não devem ser confundidas com a receita e a despesa orçamentária, abordadas na Parte I - Procedimentos Contábeis Orçamentários - do MCASP.

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS 2. 1 - Variações Patrimoniais Qualitativas As variações patrimoniais qualitativas alteram a composição dos elementos patrimoniais sem afetar o patrimônio líquido, determinando modificações apenas na composição específica dos elementos patrimoniais. Existem variações que, simultaneamente, alteram a composição qualitativa dos elementos patrimoniais e são conhecidas como variações mistas ou compostas.

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS 2. 2 - Variações Patrimoniais Quantitativas Variações patrimoniais quantitativas são aquelas decorrentes de transações no setor público que aumentam ou diminuem o patrimônio líquido. Segundo os princípios contábeis da competência e da oportunidade, e atendendo aos arts. 85, 89, 100 e 104 da Lei 4. 320/1964 e ao inciso II do art. 50 da LRF, a variação patrimonial aumentativa (VPA) deve ser registrada no momento da ocorrência do seu fato gerador, independentemente de recebimento, e, analogamente, a variação patrimonial diminutiva (VPD) deve ser registrada no momento da ocorrência do seu fato gerador, independentemente do pagamento e da execução orçamentária.

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS 2. 3 - Reconhecimento de Variações Patrimoniais Quantitativas Considera-se realizada a variação patrimonial aumentativa (VPA): a)nas transações com contribuintes e terceiros, quando estes efetuarem o pagamento ou assumirem compromisso firme de efetivá -lo, quer pela ocorrência de um fato gerador de natureza tributária, investidura na propriedade de bens anteriormente pertencentes à entidade, ou fruição de serviços por esta prestados; b. quando da extinção, parcial ou total, de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior;

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS c. pela geração natural de novos ativos independentemente da intervenção de terceiros; d. no recebimento efetivo de doações e subvenções. Considera-se realizada a variação patrimonial diminutiva (VPD): a. quando deixar de existir o correspondente valor ativo, por transferência de sua propriedade para terceiro; b. diminuição ou extinção do valor econômico de um ativo; c. pelo surgimento de um passivo, sem o correspondente ativo.

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS VPA X EXECUÇÃO ORÇAMENTÁRIA DA RECEITA E DA DESPESA O reconhecimento da variação patrimonial pode ocorrer em três momentos: a) para a variação patrimonial aumentativa: antes, depois ou no momento da arrecadação da receita orçamentária; b) para a variação patrimonial diminutiva: antes, depois ou no momento da liquidação da despesa orçamentária, conforme os exemplos abaixo:

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Reconhecimento da VPA antes da ocorrência da arrecadação da receita orçamentária: Exemplo: O fato gerador do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) ocorre no dia 1º de janeiro de cada ano. Nesse caso, o reconhecimento do direito e da VPA deve ser feito no momento do fato gerador e não no momento da arrecadação, que ocorrerá futuramente. a. No momento do fato gerador (1º de janeiro):

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Reconhecimento da VPA após a ocorrência da arrecadação da receita orçamentária Recebimento antecipado de valores provenientes da venda a termo de serviços. Nesse caso, a receita orçamentária é registrada antes da ocorrência do fato gerador, ou seja, a VPA ocorre em momento posterior à arrecadação da receita orçamentária. Há troca de um direito (entrada antecipada dos valores) por uma obrigação de prestar o serviço, constituindo uma variação patrimonial qualitativa.

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Reconhecimento da VPA junto com arrecadação da receita orçamentária a ocorrência da Quando ocorrer o recebimento de valores provenientes da venda de serviços concomitantemente com a prestação do serviço, a receita orçamentária é contabilizada junto com a ocorrência do fato gerador.

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Reconhecimento da VPD antes da ocorrência da liquidação da despesa orçamentária Ex: provisões de 13º e férias Reconhecimento da VPD após a liquidação da despesa orçamentária EX: suprimentos de fundos Reconhecimento da VPD junto com a liquidação da despesa orçamentária Ex: Aquisição de serviços

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS 3 - MENSURAÇÃO DE ATIVOS E PASSIVOS Mensuração é o processo que consiste em determinar os valores pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e apresentados nas demonstrações contábeis. De acordo com o princípio da oportunidade, as transações no setor público devem ser reconhecidas e registradas integralmente no momento em que ocorrerem.

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS A NBC TSP – Estrutura Conceitual - não propõem uma única base de mensuração para todas as transações, eventos e condições, em vez disso apresenta um rol de possíveis mensurações e orientações das bases de mensuração. Exemplos bases Mensuração Ativo: custo histórico; valor de mercado; preço líquido de venda; Exemplos de bases de mensuração dos passivos : custo histórico; custo de cumprimento da obrigação; valor de mercado.

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Quadro resumo de itens patrimoniais:

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS 3. 1 - Procedimentos de Adoção Inicial É importante destacar que o órgão ou entidade inicialmente devem realizar ajustes para que o balanço patrimonial reflita a realidade dos seus elementos patrimoniais. Dessa forma, por exemplo, os estoques, imobilizados e intangíveis devem ser mensurados inicialmente pelo custo ou valor justo, adotando-se, posteriormente, procedimentos de mensuração após o reconhecimento inicial (como a depreciação para o caso do ativo imobilizado). O órgão ou entidade deve reconhecer os efeitos do reconhecimento inicial dos ativos como ajuste de exercícios anteriores no período em que é reconhecido pela primeira vez de acordo com as novas normas contábeis para, após isto, adotar os procedimentos de mensuração no manual.

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS REAVALIAÇÃO, REDUÇÃO AO VALOR RECUPERÁVEL, DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO Esses procedimentos somente podem ser efetuados após os critérios de reconhecimento, ou seja, após o ajuste a valor justo no ativo imobilizado e intangível, realizado no momento da adoção das novas normas contábeis, com base em um cronograma estabelecido pelo ente. Esse primeiro ajuste a valor justo não se trata de reavaliação nem redução a valor recuperável, e não deve ser registrado como tal. Consistem em ajuste de exercícios anteriores, já que até a presente data não era realizada a devida depreciação, nem ajustadas as valorizações e desvalorizações ocorridas no valor dos bens.

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS 7 - PROVISÕES, CONTINGENTES PASSIVOS CONTINGENTES E ATIVOS Provisões são obrigações presentes, derivadas de eventos passados, cujos pagamentos se esperam que resultem para a entidade saídas de recursos capazes de gerar benefícios econômicos ou potencial de serviços, e que possuem prazo ou valor incerto.

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Passivos Contingentes Compreende as contas que registram o controle dos riscos fiscais que não preencham os requisitos para reconhecimento como passivo classificados como passivos contingentes, conforme identificados no anexo de riscos fiscais da lei de diretrizes orçamentárias. Esse grupo inclui o registro de passivos contingentes relacionados às demandas judiciais, dívidas em processos de reconhecimento e outros;

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Ativos Contingentes Introdução Ativos contingentes são ativos que surgem de eventos não planejados ou não esperados que não estejam totalmente sob o controle da entidade e que acarretam a possibilidade de um ingresso de recursos sob a forma de benefícios econômicos ou potencial prestação de serviços à entidade. Assim, há incerteza quanto ao ingresso de recursos. É o caso, por exemplo, de uma reivindicação por meio de processo judicial cujo resultado é incerto. Reconhecimento Os ativos contingentes não devem ser reconhecidos em contas patrimoniais, mas poderão ser registrados em contas de controle no PCASP.

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO – PCASP PORTARIA STN Nº 840, DE 21 DE DEZEMBRO DE 2016

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP Campo de Aplicação O campo de aplicação do Plano de Contas Aplicado ao Setor Público abrange todas as entidades governamentais, exceto as estatais independentes, cuja utilização é facultativa. Entende-se por empresa estatal dependente, conforme disposto no art. 2º, inciso III da LRF, a empresa controlada que recebe do ente controlador recursos financeiros para pagamento de despesas com pessoal, de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária.

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP Sistema Contábil O conceito de sistema contábil mudou totalmente como o PCASP, portanto não existe mais os sistemas financeiros, orçamentários, patrimonial e de compensação.

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP Regime Contábil Natureza das Informação das contas do PCASP Ainda, no PCASP as contábeis são classificadas de acordo com a natureza da informação que representam, podendo ser: Contas com Informações de Natureza Patrimonial: são as contas que registram, processam e evidenciam os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio público, representadas pelas contas que integram o Ativo, Passivo, Patrimônio Líquido, Variações Patrimoniais Diminutivas (VPD) e Variações Patrimoniais Aumentativas (VPA); Contas com Informações de Natureza Orçamentária: são as contas que registram, processam e evidenciam os atos e os fatos relacionados ao planejamento e à execução orçamentária, representadas pelas contas que registram aprovação e execução do planejamento e orçamento, inclusive restos a pagar;

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP Regime Contábil Natureza das Informação das contas do PCASP Contas com Informações de Natureza Típica de Controle: são as contas que registram, processam e evidenciam os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como outras que tenham função precípua de controle, seja para fins de elaboração de informações gerenciais específicas, acompanhamento de rotinas, elaboração de procedimentos de consistência contábil ou para registrar atos que não ensejaram registros nas contas patrimoniais, mas que potencialmente possam vir a afetar o patrimônio.

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP Regime Contábil Natureza das Informação das contas do PCASP O PCASP está dividido em 8 classes: 1. Ativo; 2. Passivo e Patrimônio Líquido; 3. Variações Patrimoniais Diminutivas; 4. Variações Patrimoniais Aumentativas; 5. Controles da Aprovação do Planejamento e Orçamento; 6. Controles da Execução do Planejamento e Orçamento; 7. Controles Devedores; e 8. Controles Credores. As classes impares (1, 3, 5 e 7) são de natureza devedora e as classes pares (2, 4, 6 e 8) são de natureza credora.

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP Regime Contábil Natureza das Informação das contas do PCASP As classes 1, 2, 3 e 4 evidenciam as informações de natureza patrimonial, ou seja, informam a situação patrimonial da entidade. As classes 5 e 6 evidenciam as informações de natureza orçamentária, demonstram o controle do planejamento e do orçamento, da aprovação do PPA até a execução. As classes 7 e 8 são contas de controle, pois evidenciam os atos potenciais e demais controles. O registro contábil deve ser feito por meio das partidas dobradas e devem debitar e creditar contas que possuam a mesma natureza da informação. Assim os lançamentos estão fechados dentro das classes 1, 2, 3 ou 4, ou dentro das classes 5 e 6, ou nas classes 7 e 8.

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP Regime Contábil Natureza das Informação das contas do PCASP

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP RELAÇÃO DE CONTAS A relação ou elenco de contas é a disposição ordenada dos códigos e títulos das contas. A estrutura básica do Plano de Contas Aplicado ao Setor Público, aplicável a toda a Federação, é a seguinte: 1° Nível – Classe 2º Nível – Grupo 3º Nível – Subgrupo 4º Nível – Título 5º Nível – Subtítulo 6º Nível – Item 7º Nível - Subitem As contas poderão conter mais níveis do que os dispostos acima.

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP ESTRUTURA DO PLANO DE CONTAS - FIPLAN O plano de contas aplicado ao setor público – PCASP – no FIPLAN – está estruturado por níveis de desdobramentos conforme segue: X. XX. XX 1° Nível – Classe 2º Nível – Grupo 3º Nível – Subgrupo 4º Nível – Título 5º Nível – Subtítulo 6º Nível – Item 7º Nível - Subitem 8º Nível - Alínea

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP ESTRUTURA DO PLANO DE CONTAS - FIPLAN As classes apresentam a seguinte estrutura: 1. Ativo; 2. Passivo e Patrimônio Líquido; 3. Variações Patrimoniais Diminutivas; 4. Variações Patrimoniais Aumentativas; 5. Controles da Aprovação do Planejamento e Orçamento; 6. Controles da Execução do Planejamento e Orçamento; 7. Controles Devedores; e 8. Controles Credores.

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP RELAÇÃO DE CONTAS A estrutura do plano de contas foi elaborada de forma a identificar as contas segregando os valores gerados a partir de transações que serão incluídas na consolidação e as que serão excluídas (saldos de transações intra e inter Orçamento Fiscal e da Seguridade Social (OFSS)). O objetivo e facilitar o expurgo dessas contas no momento da consolidação das contas.

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP RELAÇÃO DE CONTAS Os entes da Federação somente poderão detalhar a contábil nos níveis posteriores ao nível apresentados na relação de contas do PCASP. Exceção a esta regra corresponde à abertura do 5º nível das contas de natureza da informação patrimonial, que obrigatoriamente será classificada em intra, inter ou consolidação. Quando o entender necessário e a conta não existir no PCASP.

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP RELAÇÃO DE CONTAS 5º Nível – Consolidação A fim de possibilitar a consolidação das contas públicas nos diversos níveis de governo, com a adequada elaboração das DCASP e do BSPN, foi criado no PCASP um mecanismo para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação. Este mecanismo consiste na utilização do 5º nível (Subtítulo) das classes 1, 2, 3 e 4 do PCASP (contas de natureza patrimonial) para identificar os saldos recíprocos, da seguinte forma:

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP RELAÇÃO DE CONTAS 5º Nível – Consolidação Assim, o Plano de Contas Aplicado ao Setor Público utiliza, no 5º nível, conforme segue: X. X. R. XX. XX 1 - Consolidação 2 - Intragovernamental 3 - Inter-União 4 - Inter-Estado 5 - Inter-Município

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP RELAÇÃO DE CONTAS No FIPLAN esse o nível de relacionamento, identificados nos lançamentos automáticos e AFC’s como variável “R”, tem seus valores definidos baseados na tabela de credores. “nível de relacionamento”, assim ao incluir qualquer documento no FIPLAN, onde a contabilização seja em contas que possuem a variável “R”, o sistema substitui essa variável por um dos valores possíveis: 1 - Consolidação; 2 -Intra-governamental; 3 -Inter-União, 4 -Inter-Estados e 5 -Inter-Município. Exceção a essa regra são os lançamentos gerados no registro da receita, cuja a substituição da variável “R” está vindo da própria tabela de natureza de receita, que também possui o indicativo de nível de relacionamento.

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP RELAÇÃO DE CONTAS A adoção dessa estrutura com nível de relacionamento gerou um problema na carga de saldo, isso porque ao fazer a carga de uma conta do antigo plano de contas para o PCASP, tendo em vista que uma conta passou a poder ter até 5 destinações, dependendo de qual credor se tratava, foi necessário escolher uma destinação, que convencionaram ser a de consolidação. Desta forma todos os saldos das contábeis foram carregadas com se fosse consolidação e conforme vai havendo as demandas vamos alterando, por NLA, da contábil consolidação para a contábil correta.

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP ATRIBUTO FINANCEIRO E PERMANENTE A classificação do ativo e passivo em financeiro e permanente, constante no Balanço Patrimonial, é importante pois a partir daí é calculado o superávit financeiro, que possibilitará a abertura de créditos adicionais no exercício seguinte, conforme previsto no art. 43, da Lei 4320/64. Para que essa classificação seja possível foi criada um atributo específico para separar o ativo e o passivo em Financeiro e Permanente. No plano de conta as contas do passivo apresentam as letras “F” ou “P” indicando se são Financeiras ou Permanentes. Antes de transitar no orçamento as contas do passivo apresentam atributo “P” (permanente), pois como dependem de autorização orçamentária para amortização ou resgate integram o Passivo Permanente.

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP CONTAS FINANCEIRAS E PERMANENTE Após a autorização orçamentária as despesas passam a ter característica financeira, integrando o Passivo Financeiro. autorização ocorre no empenho, primeiro estágio de execução da despesa orçamentária, pois é a efetivação da autorização orçamentária dada pela LOA ou pelas leis de créditos adicionais: “Art. 58. O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. ”

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP REGRAS DE INTEGRIDADE DO PCASP Com a implantação do Plano de Contas Aplicado ao Setor Público (PCASP), é necessário observar algumas regras que garantam a integridade dos procedimentos, bem como a qualidade, consistência e transparência das informações geradas. Nesse sentido, algumas regras com o intuito de fortalecer o processo de implantação do PCASP são apresentadas neste Manual.

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP REGRAS DE INTEGRIDADE DO PCASP REGRA 1 – LANÇAMENTOS CONTÁBEIS Os lançamentos contábeis só podem ser realizados utilizando contas de uma mesma natureza de informação, conforme detalhamento a seguir: 1º: lançamentos de natureza patrimonial (entre as classes 1 a 4) 2º: lançamentos de natureza orçamentária (entre as classes 5 e 6) 3º: lançamentos de natureza de controle (entre as classes 7 e 8)

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP REGRAS DE INTEGRIDADE DO PCASP REGRA 2 – PAGAMENTOS E RECEBIMENTOS Nos antigos planos de contas, em geral, a estrutura era baseada nos sistemas orçamentário, financeiro, patrimonial e de compensação. Tal segregação garantia que os registros nas contas de ativo e passivo financeiro representassem apenas aqueles que independiam de autorização orçamentária para sua realização ou liquidação, ou seja, os valores que estavam registrados nas contas de ativo e passivo financeiro já haviam tido o respectivo registro no sistema orçamentário, quando necessário. Já o PCASP apresenta as contas por natureza de informação (patrimonial, orçamentária e controle).

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP REGRAS DE INTEGRIDADE DO PCASP REGRA 2 – PAGAMENTOS E RECEBIMENTOS A natureza de informação patrimonial contempla todos os registros anteriormente classificados como financeiro e patrimonial. Assim, uma atenção especial deve ser dada aos fatos financeiros que tenham como contrapartida uma conta que possua o atributo “P” (permanente), ou seja, que dependam de autorização legislativa para a sua realização ou liquidação. Dessa forma, regras sistêmicas devem ser implantadas com a finalidade de garantir que recursos financeiros sejam utilizados respeitando os aspectos legais vigentes, em especial a Lei nº 4. 320/1964. Ex. Amortização de Operações de Crédito

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP REGRAS DE INTEGRIDADE DO PCASP REGRA 3 – DESENVOLVIMENTO DE EQUAÇÕES CONTÁBEIS Além das regras acima, algumas equações podem ser utilizadas para fins de conferência e validação das informações geradas: Conferência de Saldos das Contas de Natureza Patrimonial; Conferência de Saldos das Contas de Passivo Financeiro e de Execução Orçamentária; Conferência de Saldos das Contas de Disponibilidade de Recursos; Conferência da Fixação da Despesa Orçamentária.

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP REGRAS DE INTEGRIDADE DO PCASP REGRA 4 – CONSISTÊNCIA DOS REGISTROS E SALDOS DE CONTAS Cada unidade que realize a gestão de recursos públicos deverá ser responsável pelo acompanhamento, análise e consistência dos registros e saldos das contábeis, bem como os reflexos causados nos respectivos demonstrativos. A análise pode ser verificada também por meio do balancete, conforme exemplos a seguir: * Análise de saldos invertidos; * Utilizações indevidas de contas contábeis; * Saldos irrisórios ou residuais; * Existência de saldos em contas contábeis descritas como “outros” ou “outras” deve ser limitado a 10% do total do grupo.

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP ENCERRAMENTO DO EXERCÍCIO O MCASP sugere, a título ilustrativo, alguns procedimentos básicos para nortear o encerramento do exercício: 1º - Publicação de norma definindo prazos limites específicos para a execução orçamentária; 2º - Obrigatoriedade de encerrar as contas de natureza patrimonial das classes 3 e 4, transferindo o resultado para a conta do grupo 2. 3. 7. 0. 0. 00 (resultados acumulados); 3º - Atenção especial as contas da classe 5 e 6 (natureza orçamentária), pois a maioria das contas dessa classe não transferem saldo para o exercício seguinte; 4º - Grande parte das contas da classe 7 e 8 (natureza de controle) transferem saldo para o exercício seguinte; 5º - Necessidade de zerar o saldo da conta disponibilidade por destinação de recursos utilizada; 6º - Procedimento para a inscrição dos RP’s somente em contas de controle nas classes 5 e 6.

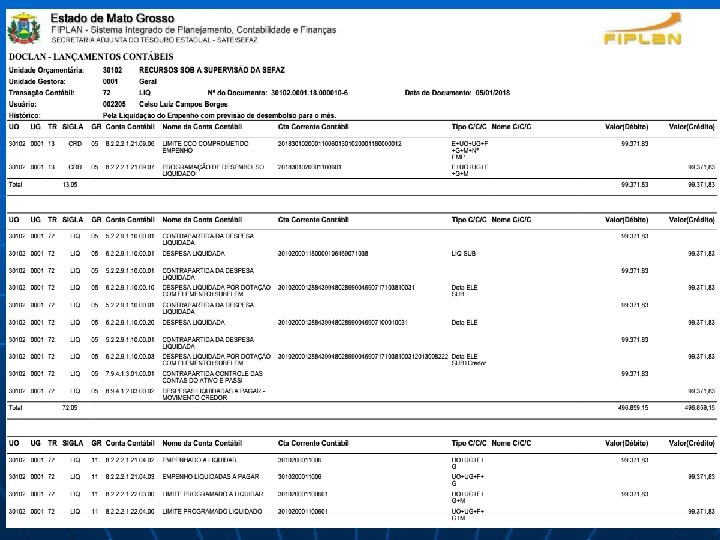

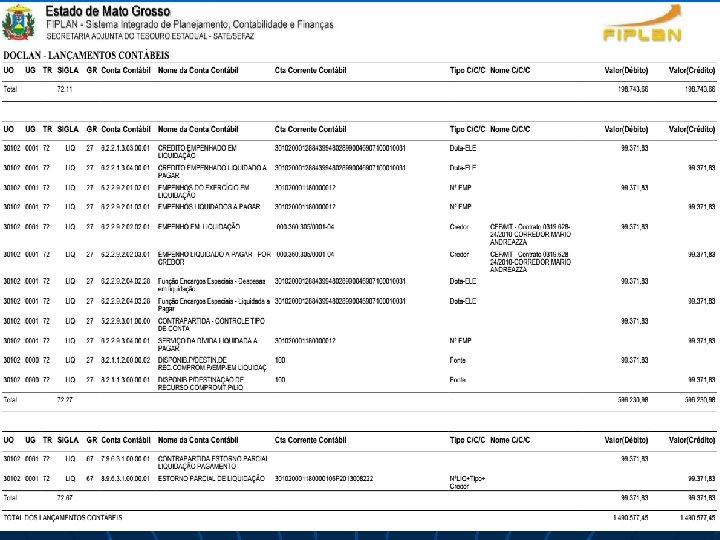

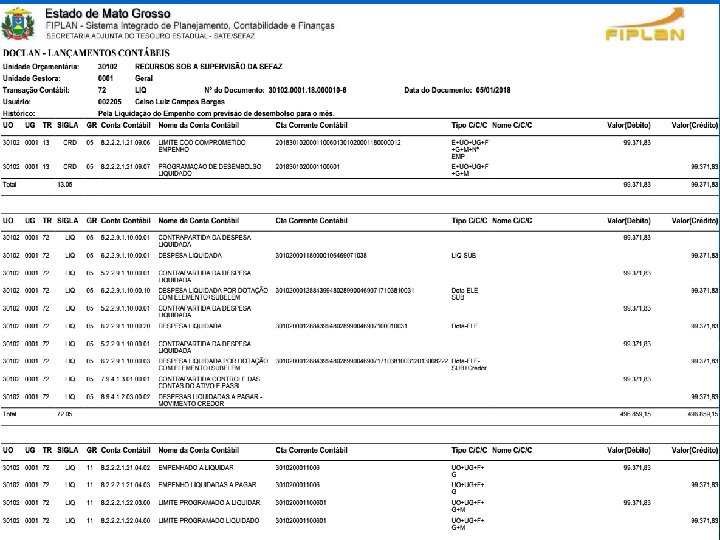

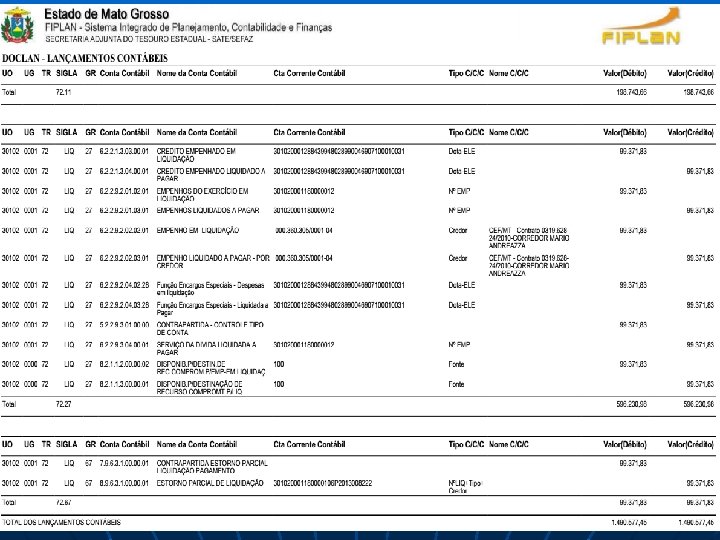

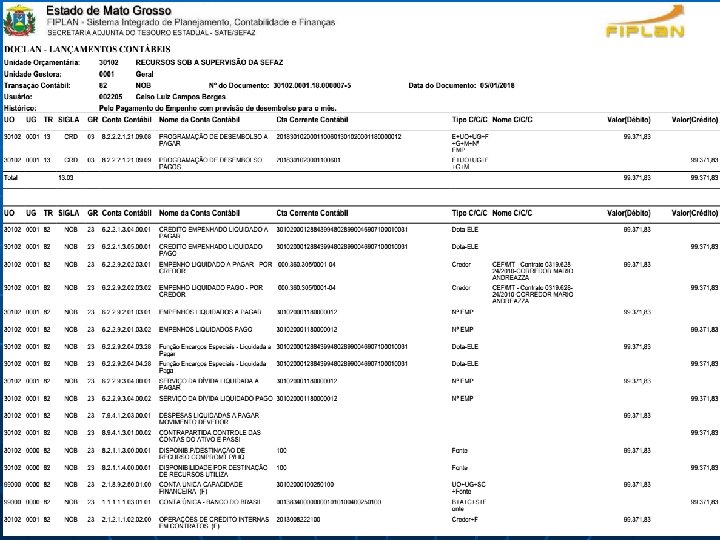

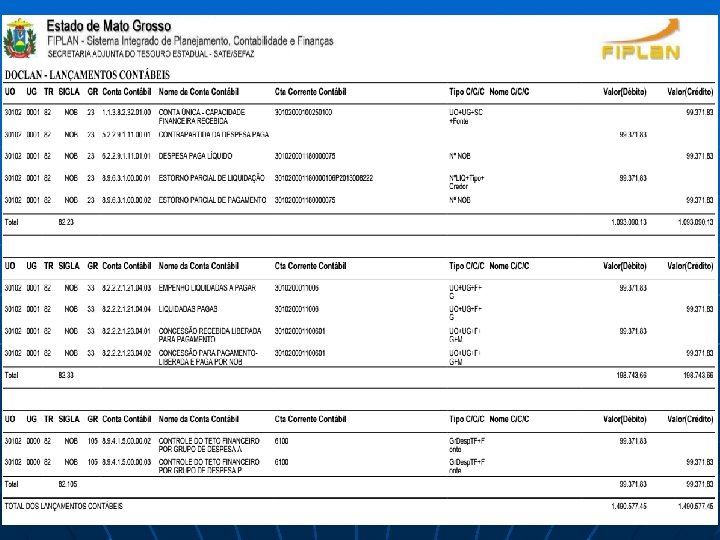

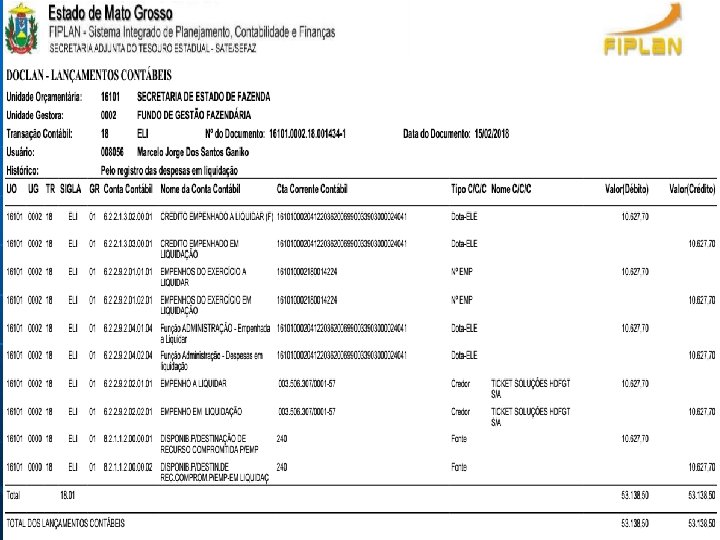

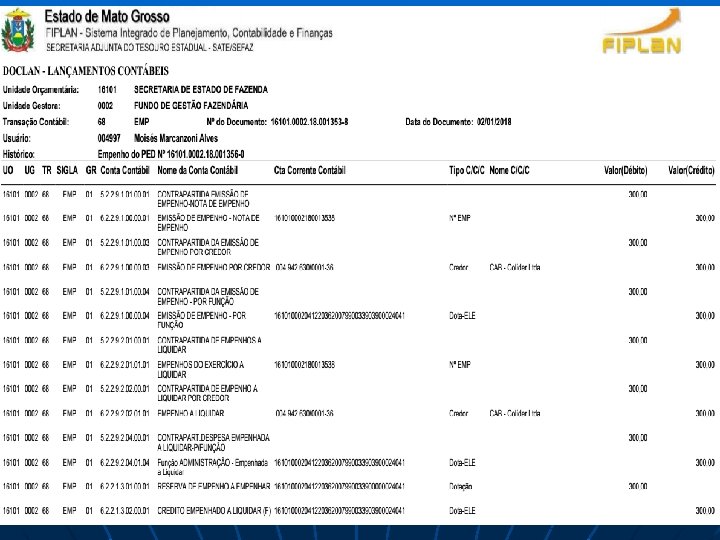

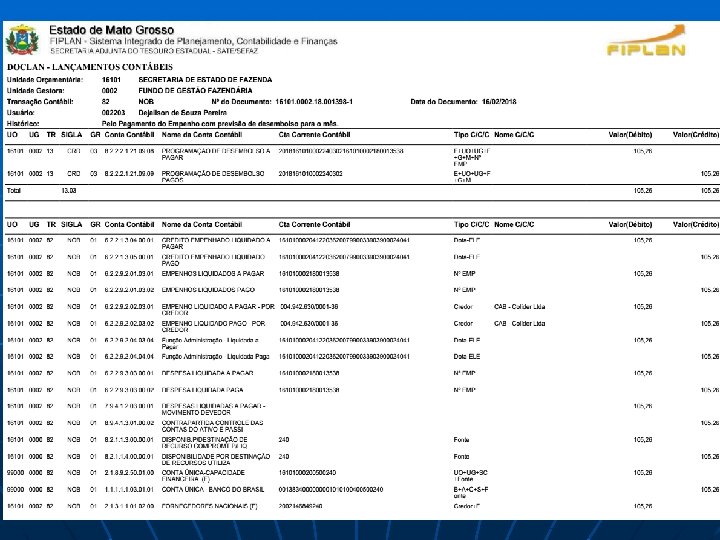

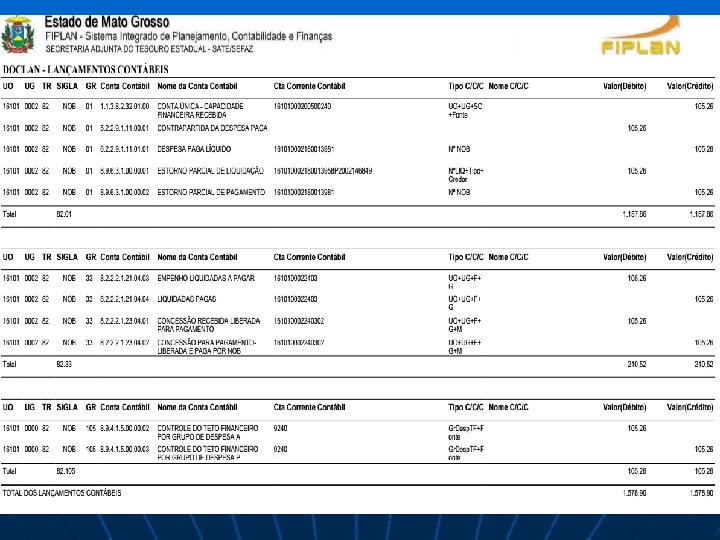

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP REGRAS DE INTEGRIDADE DO PCASP REGRA 3 – CRÉDITO EMPENHADO EM LIQUIDAÇÃO O uso do controle “crédito empenhado em liquidação” deve ocorrer sempre em duas situações. A primeira refere-se aos casos em que ocorre o registro de passivo, marcado com o atributo “P” (permanente), antes da devida execução orçamentária. Dessa forma, em relação aos aspectos de natureza patrimonial, quando ocorrer a emissão do empenho relativo ao referido passivo, automaticamente, tal passivo deverá ser marcado com o atributo “F” (Financeiro). Já em relação à natureza orçamentária, deverão ocorrer no momento da emissão do empenho os seguintes lançamentos: D = 6. 2. 2. 1. 3. 02. 00. 01 Crédito Empenhado a Liquidar C = 6. 2. 2. 1. 3. 03. 00. 01 Credito Empenhado em Liquidação.

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP REGRAS DE INTEGRIDADE DO PCASP REGRA 3 – CRÉDITO EMPENHADO EM LIQUIDAÇÃO A segunda situação refere-se à ocorrência do fato gerador do passivo após o empenho, porém antes da liquidação. Dessa forma, em relação aos aspectos de natureza patrimonial, quando ocorrer o registro do passivo, automaticamente, tal passivo deverá ser marcado com o atributo “F” (Financeiro). Já em relação à natureza orçamentária, deverá ocorrer no momento do registro do passivo o seguinte lançamento: D = 6. 2. 2. 1. 3. 02. 00. 01 Crédito Empenhado a Liquidar C = 6. 2. 2. 1. 3. 03. 00. 01 Credito Empenhado em Liquidação.

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP REGRAS DE INTEGRIDADE DO PCASP REGRA 3 – CRÉDITO EMPENHADO EM LIQUIDAÇÃO A segunda situação refere-se à ocorrência do fato gerador do passivo após o empenho, porém antes da liquidação. Dessa forma, em relação aos aspectos de natureza patrimonial, quando ocorrer o registro do passivo, automaticamente, tal passivo deverá ser marcado com o atributo “F” (Financeiro). Já em relação à natureza orçamentária, deverá ocorrer no momento do registro do passivo o seguinte lançamento: D = 6. 2. 2. 1. 3. 02. 00. 01 Crédito Empenhado a Liquidar C = 6. 2. 2. 1. 3. 03. 00. 01 Credito Empenhado em Liquidação.

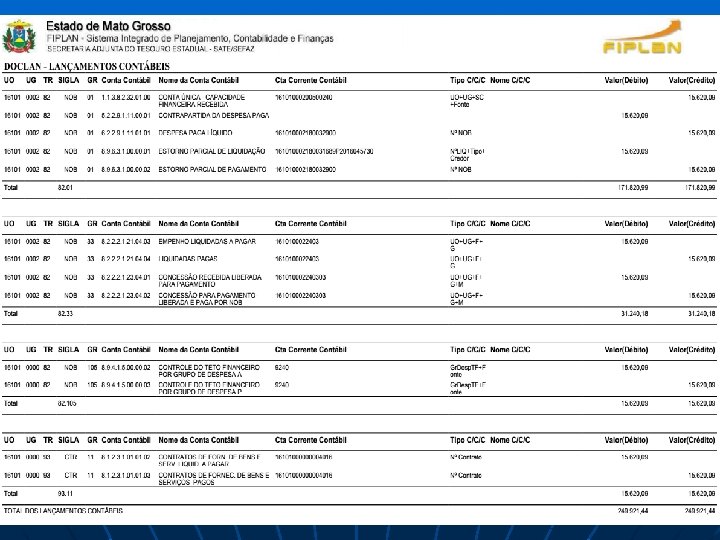

LANÇAMENTOS CONTÁBEIS TÍPICOS PORTARIA STN Nº 840, DE 21 DE DEZEMBRO DE 2016

LANÇAMENTOS CONTÁBEIS TIPICOS PPA, LDO E LOA A Constituição Federal de 1988, em seu artigo 165 determina que o planejamento será elaborado sobre um triple composto por Plano Plurianual - PPA, Lei de Diretrizes Orçamentárias - LDO e Lei Orçamentária Anual - LOA. O Plano Plurianual (PPA) é um planejamento de médio prazo, que deve ser realizado por meio de lei. Nele, são identificados as prioridades para o período de quatro anos e os investimentos de maior porte. O projeto do PPA é encaminhado pelo Executivo ao Congresso até 31 de agosto do primeiro ano de cada governo, mas ele só começa a valer no ano seguinte. Sua vigência vai até o final do primeiro ano do governo seguinte. Essa passagem do PPA de um governo para outro visa promover a continuidade administrativa, de forma que os novos gestores possam avaliar e até aproveitar partes do plano que está sendo encerrado.

estabelece")

LANÇAMENTOS CONTÁBEIS TIPICOS PPA, LDO E LOA A Lei de Diretrizes Orçamentárias (LDO) estabelece quais serão as metas e prioridades para o ano seguinte. Para isso, fixa o montante de recursos que o governo pretende economizar; traça regras, vedações e limites para as despesas dos Poderes; autoriza o aumento das despesas com pessoal; regulamenta as transferências a entes públicos e privados; disciplina o equilíbrio entre as receitas e as despesas; indica prioridades para os financiamentos pelos bancos públicos. Deve ser aprovada até final de agosto. A Lei Orçamentária Anual (LOA) é uma lei elaborada pelo Poder Executivo que estabelece as despesas e as receitas que serão realizadas no próximo ano. A constituição determina que o Orçamento deve ser votado e aprovado até o final de cada ano

LANÇAMENTOS CONTÁBEIS TIPICOS RECEITA Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se receitas públicas, registradas como receitas orçamentárias, quando representam disponibilidades de recursos financeiros para o erário, ou ingressos extraorçamentários, quando representam apenas entradas compensatórias. Em sentido estrito, chamam-se públicas apenas as receitas Orçamentárias.

LANÇAMENTOS CONTÁBEIS TIPICOS RECEITA ORÇAMENTÁRIA Para fins contábeis, quanto ao impacto na situação patrimonial líquida, a receita pode ser “efetiva” ou “não-efetiva”: Receita a entária reconhecimento do crédito, aumenta a situação líquida patrimonial da entidade. Constitui fato contábil modificativo aumentativo. Receita Orçamentária Não Efetiva é aquela que não altera a situação líquida patrimonial no momento do reconhecimento do crédito e, por isso, constitui fato contábil permutativo, como é o caso das operações de crédito.

LANÇAMENTOS CONTÁBEIS TIPICOS ETAPAS DA RECEITA ORÇAMENTÁRIA As etapas da receita orçamentária podem ser resumidas em: Øprevisão; Ø lançamento; Ø arrecadação; Ø recolhimento.

LANÇAMENTOS CONTÁBEIS TIPICOS LANÇAMENTOS CONTÁBEIS TÍPICOS DO SETOR PÚBLICO Os lançamentos são apresentados de forma resumida para efeitos didáticos, a sigla da transação que gera a contabilização já vem identificada no lançamento. As contas estão definidas até o nível necessário para o compreensão do lançamento: REGISTRO DE RECEITA PREVISÃO DA RECEITA ORÇAMENTÁRIA - ABR D 5. 2. 1. 1. x. xx. xx Previsão inicial da receita Orçamentária C 6. 2. 1. 1. x. xx. xx Receita a realizar RECEITA REGIME DE COMPETÊNCIA Reconhecimento do Crédito a receber - DRI D 1. 1. 2. 2. 1. xx. xx Crédito a Receber (P) Patrimonial C 4. x. x. xx. xx VPA

LANÇAMENTOS CONTÁBEIS TIPICOS LANÇAMENTOS CONTÁBEIS TÍPICOS DO SETOR PÚBLICO Os lançamentos são apresentados de forma resumida para efeitos didáticos, a sigla da transação que gera a contabilização já vem identificada no lançamento. As contas estão definidas até o nível necessário para o compreensão do lançamento: REGISTRO DE RECEITA PREVISÃO DA RECEITA ORÇAMENTÁRIA - ABR D 5. 2. 1. 1. x. xx. xx Previsão inicial da receita Orçamentária C 6. 2. 1. 1. x. xx. xx Receita a realizar RECEITA REGIME DE COMPETÊNCIA Reconhecimento do Crédito a receber - DRI D 1. 1. 2. 2. 1. xx. xx Crédito a Receber (P) Patrimonial C 4. x. x. xx. xx VPA

LANÇAMENTOS CONTÁBEIS TIPICOS REGISTRO DE RECEITA PREVISÃO DA RECEITA ORÇAMENTÁRIA – ABR

LANÇAMENTOS CONTÁBEIS TIPICOS LANÇAMENTOS CONTÁBEIS TÍPICOS DO SETOR PÚBLICO REGISTRO DA ARRECADAÇÃO (REGIME ORÇAMENTÁRIO –CAIXA) DA RECEITA DURANTE A EXECUÇÃO DO ORÇAMENTO – RDR/RSS D 1. 1. 1. xx. xx Banco cta Movimento (F) Patrimonial C 1. 1. 2. 2. 1. xx. xx Crédito a Receber (P) Patrimonial D 6. 2. 1. 1. x. xx. xx Receita a realizar Orçamentária C 6. 2. 1. 2. x. xx. xx Receita realizada D 7. 2. 1. 1. x. xx. xx Controle da disp. recursos Controle C 8. 2. 1. 1. 1. xx. xx Disponibilidade por Destinação de Recursos

LANÇAMENTOS CONTÁBEIS TIPICOS LANÇAMENTOS CONTÁBEIS TÍPICOS DO SETOR PÚBLICO

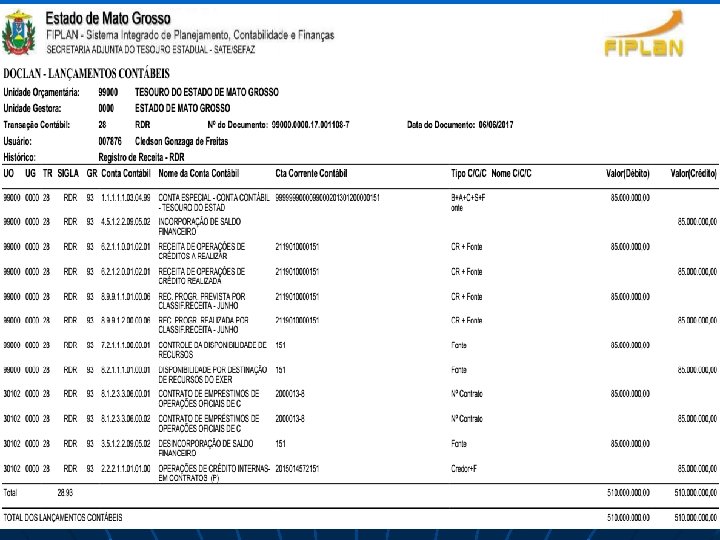

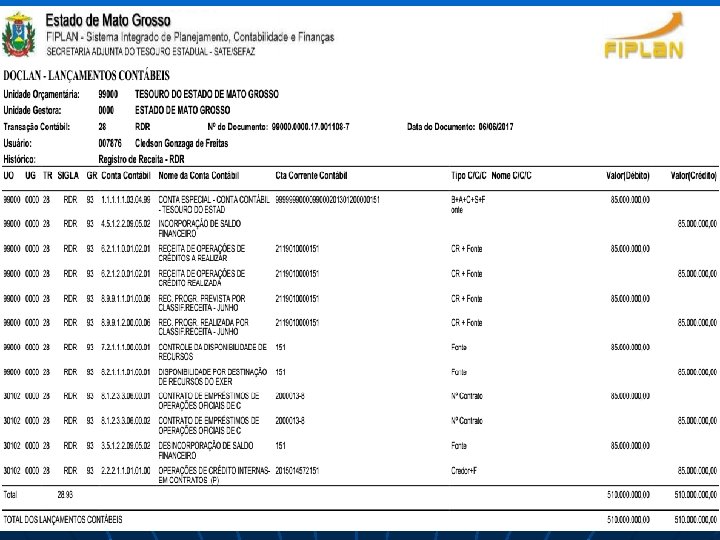

LANÇAMENTOS CONTÁBEIS TIPICOS LANÇAMENTOS CONTÁBEIS TÍPICOS DO SETOR PÚBLICO CONTRATAÇÃO DE OPERAÇÃO DE CRÉDITO - RDR D 1. 1. 1. xx. xx Banco cta Movimento (F) Patrimonial C 2. 1. 2. 2. 1. xx. xx Empréstimos a longo prazo (P) D 6. 2. 1. 1. x. xx. xx Receita a realizar Orçamentária C 6. 2. 1. 2. x. xx. xx Receita realizada D 7. 2. 1. 1. x. xx. xx Controle da disp. recursos Controle C 8. 2. 1. 1. 1. xx. xx Disponibilidade por Destinação de Recursos

LANÇAMENTOS CONTÁBEIS TIPICOS LANÇAMENTOS CONTÁBEIS TÍPICOS DO SETOR PÚBLICO CONTRATAÇÃO DE OPERAÇÃO DE CRÉDITO - RDR D 1. 1. 1. xx. xx Banco cta Movimento (F) Patrimonial C 2. 2. 2. 1. 1. xx. xx Empréstimos a longo prazo (P) D 6. 2. 1. 1. x. xx. xx Receita a realizar Orçamentária C 6. 2. 1. 2. x. xx. xx Receita realizada D 7. 2. 1. 1. x. xx. xx Controle da disp. recursos Controle C 8. 2. 1. 1. 1. xx. xx Disponibilidade por Destinação de Recursos

LANÇAMENTOS CONTÁBEIS TIPICOS DESPESA PÚBLICA A despesa orçamentária pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade. Os dispêndios, assim como os ingressos, são tipificados em orçamentários e extraorçamentários. Segundo o art. 35 da Lei nº 4. 320/1964: Pertencem ao exercício financeiro: I - as receitas nêle arrecadadas; II - as despesas nêle legalmente empenhadas.

LANÇAMENTOS CONTÁBEIS TIPICOS LANÇAMENTOS CONTÁBEIS TÍPICOS DO SETOR PÚBLICO Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se receitas públicas, registradas como receitas orçamentárias, quando representam disponibilidades de recursos financeiros para o erário, ou ingressos extraorçamentários, quando representam apenas entradas compensatórias. Em sentido estrito, chamam-se públicas apenas as receitas orçamentárias.

LANÇAMENTOS CONTÁBEIS TIPICOS LANÇAMENTOS CONTÁBEIS TÍPICOS DO SETOR PÚBLICO Para fins contábeis, a despesa orçamentária pode ser classificada quanto ao impacto na situação patrimonial líquida em: a. Despesa Orçamentária Efetiva - aquela que, em geral, o comprometimento do orçamento (empenho) não constitui o reconhecimento de um bem, um direito ou uma obrigação correspondente. b. Despesa Orçamentária Não Efetiva – aquela que, em geral, o comprometimento do orçamento (empenho) constitui o reconhecimento de um bem, um direito ou uma obrigação correspondente.

LANÇAMENTOS CONTÁBEIS TIPICOS LANÇAMENTOS CONTÁBEIS TÍPICOS DO SETOR PÚBLICO São etapas da Despesa orçamentária: Planejamento: fixação da despesa e descentralização de créditos orçamentários. Execução: são estágios da execução, na forma prevista na Lei nº 4. 320/1964: empenho, liquidação e pagamento. O PCASP incluiu a fase da execução da despesa – “em liquidação”, que busca o registro contábil no patrimônio de acordo com a ocorrência do fato gerador, não do empenho. Essa regra possibilita a separação entre os empenhos não liquidados que possuem fato gerador dos que não possuem, evitando assim a dupla contagem para fins de apuração do passivo financeiro. =

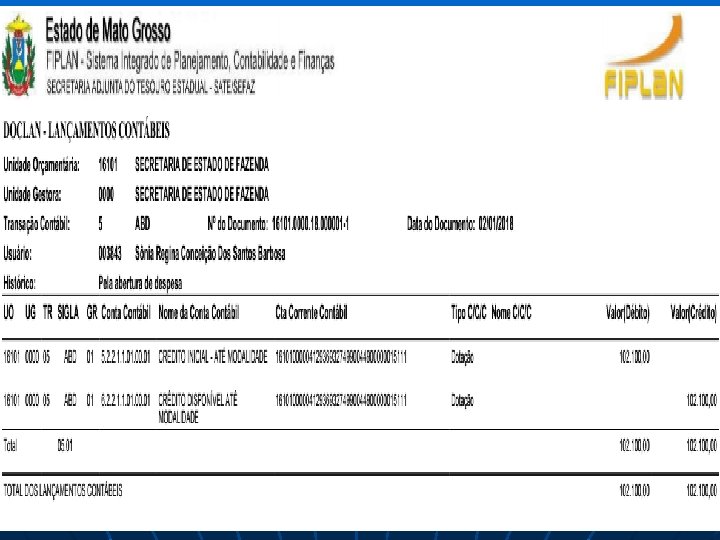

LANÇAMENTOS CONTÁBEIS TIPICOS LANÇAMENTOS CONTÁBEIS TÍPICOS DO SETOR PÚBLICO REGISTRO DE DESPESA FIXAÇÃO DA DESPESA ORÇAMENTÁRIA - ABD Código da Conta Título da Conta Nat. de Informação. D 5. 2. 2. 1. 1. 00. 01 Dotação Inicial Orçamentária C 6. 2. 2. 1. 1. 00. 01 Crédito Disponível até modalidade RESERVA ORÇAMENTÁRIA - PED D = 6. 2. 2. 1. 1. 00. 01 Crédito Disponível até modalidade C = 6. 2. 2. 1. 3. 01. 00. 01 Reserva de Empenho até elemento

LANÇAMENTOS CONTÁBEIS TIPICOS

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS FATO GERADOR X EXECUÇÃO DA DESPESA ORÇAMENTÁRIA Dentro da execução orçamentária existe três possíveis momentos em que ocorre o fato gerador (FG): a) Fato gerador antes do empenho: Nesse caso o passivo permanente nasce junto com o fato gerador; b) Fato gerador após o empenho e antes da LIQ: Nesse caos o passivo já nasce como passivo financeiro; c) Fato gerador no momento da emissão da LIQ: Aqui também o passivo já nasce passivo financeiro.

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS FATO GERADOR X EXECUÇÃO DA DESPESA ORÇAMENTÁRIA O passivo patrimonial, lançamento classe 2 – passivo permanente, sempre nasce no momento da ocorrência do fato gerador (FG). O passivo financeiro nasce na emissão do empenho (EMP) pelo lançamento na classe 6 – Crédito Empenhado a Liquidar. Durante a execução se o passivo financeiro da classe 2 coexistir com o passivo financeiro da classe 6 o sistema automaticamente gera a despesa em liquidação.

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO - PCASP CONTROLE EM LIQUIDAÇÃO A transferência do saldo da conta “Crédito Empenhado a Liquidar” para a conta “Crédito Empenhado em Liquidação” ocorre em três momentos distintos: Quando o fato gerador ocorrer antes do empenho, exemplos provisões, operações de crédito, a transferência para a conta “Crédito Empenhado em Liquidação” ocorrerá no empenho; Quando o fato gerador ocorrer após o empenho, e antes da liquidação, exemplo: as aquisições patrimoniais (AQS) a transferência para a conta “Crédito Empenhado em Liquidação” ocorrerá na própria AQS; Quando o fato gerador ocorrer na própria liquidação a transferências para a conta “Crédito Empenhado em Liquidação” ocorrerá na própria LIQ;

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS FATO GERADOR ANTES DO EMP D – PP C - PF PP FG EMP OF LIQ NOB O passivo patrimonial (classe 2) sempre surge com a ocorrência do fato gerador (FG). Se o fato gerador ocorrer antes do EMP esse passivo será sempre um passivo permanente (PP). Ex. operações de crédito, provisões de 13º salário e férias. permanente (PP) é alterado para passivo financeiro (PF), pois vira uma obrigação financeira (OF) no momento do empenho (autorização orçamentária). Nesse caso gera também a ELI para eliminar o efeito em duplicidade no passivo financeiro (PF).

")

LANÇAMENTOS CONTÁBEIS TIPICOS 13 º Salário e Férias - FG ANTES DO EMPENHO 1) apropriação do 13º salário - NLA D 3. 1. 1. xx. xx Remuneração a pessoal - RPPS Patrimonial C 2. 1. 1. 1. X. xx. xx Pessoal a pagar (P)

")

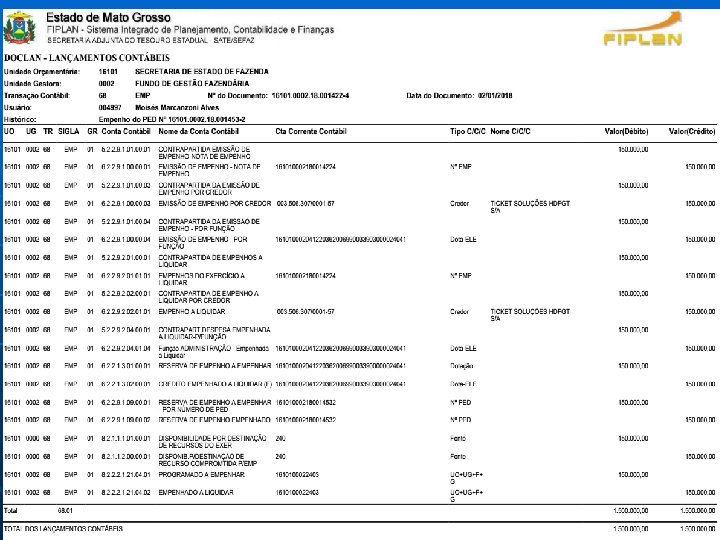

LANÇAMENTOS CONTÁBEIS TIPICOS 13 º Salário e Férias - FG ANTES DO EMPENHO 2) Empenho, liquidação e patrimonial para o financeiro: transferência do passivo D 6. 2. 2. 1. 3. 01. 00. 01 Reserva de Empenho até elemento C 6. 2. 2. 1. 3. 02. 00. 01 Crédito empenhado a liquidar D 8. 2. 1. 1. x. xx. xx Execução da disponibilidade de recursos C 8. 2. 1. 1. 2. xx. xx Disponibilidade por destinação de recursos comprometida por empenho D 2. 1. 1. 1. x. xx. xx Pessoal a pagar - 13º salário (P) C 2. 1. 1. 1. x. xx. xx Pessoal a pagar – 13º salário (F) 2. 1)DESPESA EM LIQUIDAÇÃO - (ELI) D = 6. 2. 2. 1. 3. 02. 00. 01 Crédito Empenhado a Liquidar C = 6. 2. 2. 1. 3. 03. 00. 01 Credito Empenhado em Liquidação.

")

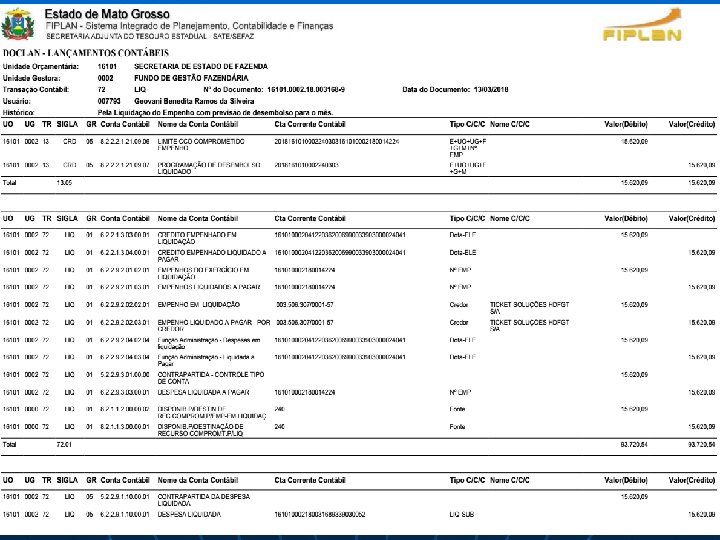

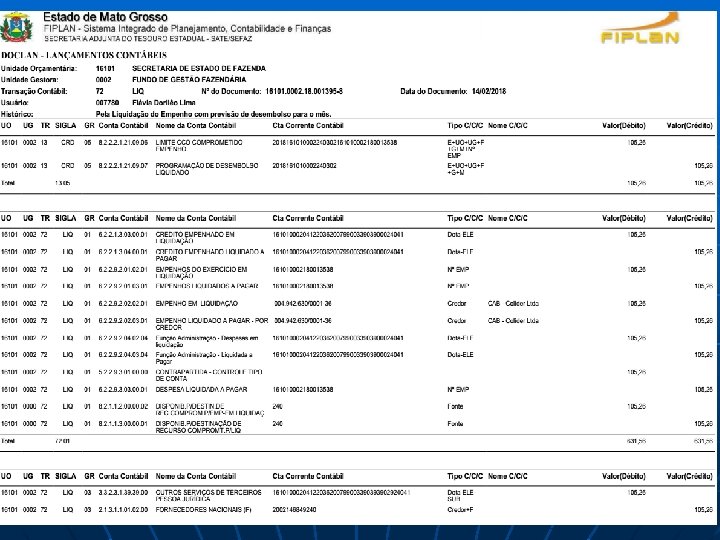

LANÇAMENTOS CONTÁBEIS TIPICOS 13 º Salário e Férias - FG ANTES DO EMPENHO 3) Liquidação da despesa orçamentária e incorporação do bem - LIQ D 6. 2. 2. 1. 3. 00. 01 Crédito empenhado em liquidação C 6. 2. 2. 1. 3. 04. 00. 01 Crédito empenhado liquidado a pagar D 8. 2. 1. 1. 2. xx. xx Disp. por Dest. Recursos comprometida por empenho Controle C 8. 2. 1. 1. 3. xx. xx Disponibilidade por Destinação de Recursos comprometida por liquidação e entradas compensatórias

")

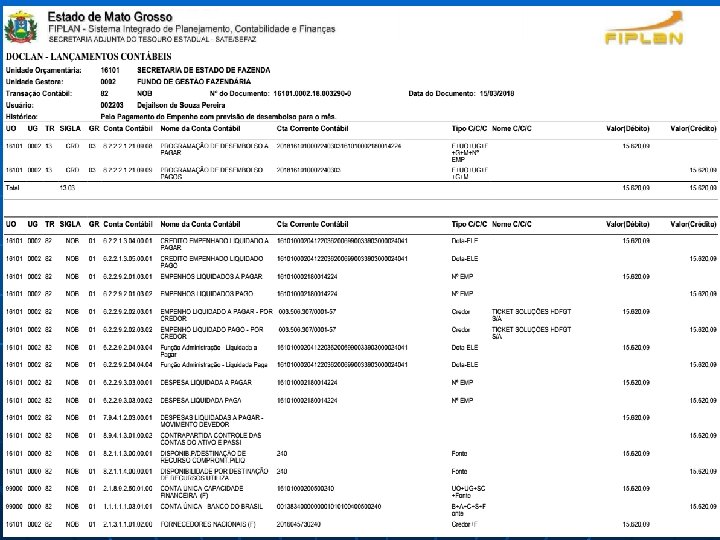

LANÇAMENTOS CONTÁBEIS TIPICOS 13 º Salário e Férias - FG ANTES DO EMPENHO 4) Pagamento de 13º salário – NOB D 2. 1. 1. 1. x. xx Pessoal a pagar – 13º salário (F) C 1. 1. 1. xx Banco conta Movimento (F) D 6. 2. 2. 1. 3. 04. 00. 01 Crédito empenhado liquidado a pagar C 6. 2. 2. 1. 3. 05. 00. 01 Crédito empenhado pago D 8. 2. 1. 1. 3. xx. xx Disp. por Destinação de Recursos comprometida por liquidação e entradas compensatórias Controle C 8. 2. 1. 1. 4. xx. xx Disponibilidade por Destinação de Recursos Utilizada

LANÇAMENTOS CONTÁBEIS TIPICOS OPERAÇÕES DE CRÉDITO - FG ANTES DO EMP CONTRATAÇÃO DE OPERAÇÃO DE CRÉDITO - RDR D 1. 1. 1. xx. xx Banco cta Movimento (F) Patrimonial C 2. 2. 2. 1. 1. xx. xx Empréstimos a longo prazo (P) D 6. 2. 1. 1. x. xx. xx Receita a realizar Orçamentária C 6. 2. 1. 2. x. xx. xx Receita realizada D 7. 2. 1. 1. x. xx. xx Controle da disp. recursos Controle C 8. 2. 1. 1. 1. xx. xx Disponibilidade por Destinação de Recursos

Empenho –")

LANÇAMENTOS CONTÁBEIS TIPICOS OPERAÇÕES DE CRÉDITO - FG ANTES DO EMP 1) Empenho – EMP D 6. 2. 2. 1. 3. 01. 00. 01 Reserva de Empenho até elemento C 6. 2. 2. 1. 3. 02. 00. 01 Crédito empenhado a liquidar D 8. 2. 1. 1. 1. xx. xx Disp. por Destinação de Recursos Controle C 8. 2. 1. 1. 2. xx. xx Disp. por Destinação de Recursos comprometida por empenho D 2. 1. 1. xx. xx Operações de Credito (P) C 2. 1. 1. xx. xx Operações de Credito (F) 2)DESPESA EM LIQUIDAÇÃO - (ELI) D = 6. 2. 2. 1. 3. 02. 00. 01 Crédito Empenhado a Liquidar C = 6. 2. 2. 1. 3. 03. 00. 01 Credito Empenhado em Liquidação.

Liquidação da")

LANÇAMENTOS CONTÁBEIS TIPICOS OPERAÇÕES DE CRÉDITO - FG ANTES DO EMP 3) Liquidação da despesa D 6. 2. 2. 1. 3. 00. 01 Crédito empenhado em liquidação C 6. 2. 2. 1. 3. 04. 00. 01 Crédito empenhado liquidado a pagar D 8. 2. 1. 1. 2. xx. xx Disp. por Dest. Recursos comprometida por empenho Controle C 8. 2. 1. 1. 3. xx. xx Disponibilidade por Destinação de Recursos comprometida por liquidação e entradas compensatórias

Pagamento da")

LANÇAMENTOS CONTÁBEIS TIPICOS OPERAÇÕES DE CRÉDITO - FG ANTES DO EMP 5) Pagamento da despesa de serviços - NOB D 2. 1. 1. xx. xx Operações de Crédito (F) C 1. 1. 1. xx. xx Banco Conta Movimento (F) D 6. 2. 2. 1. 3. 04. 00. 01 Crédito empenhado liquidado a pagar C 6. 2. 2. 1. 3. 05. 00. 01 Crédito empenhado pago D 8. 2. 1. 1. 3. xx. xx Disp. por Destinação de Recursos comprometida por liquidação e entradas compensatórias Controle C 8. 2. 1. 1. 4. xx. xx Disponibilidade por Destinação de Recursos Utilizada

LANÇAMENTOS CONTÁBEIS TIPICOS AQUISIÇÃO MATERIAL PERMANENTE OU DE CONSUMO – FG APÓS O EMP E ANTES DA LIQ 1) Empenho – EMP D 6. 2. 2. 1. 3. 01. 00. 01 Reserva de Empenho até elemento C 6. 2. 2. 1. 3. 02. 00. 01 Crédito empenhado a liquidar D 8. 2. 1. 1. 1. xx. xx Disp. por Destinação de Recursos Controle C 8. 2. 1. 1. 2. xx. xx Disp. por Destinação de Recursos comprometida por empenho

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS FATO GERADOR APÓS O EMP E ANTES DA LIQ OF EMP PF FG AQS LIQ NOB No momento da emissão do EMP já nasce, nos termos da lei 4320, a obrigação financeira (OF), sendo esse empenho considerado para apurar o superávit financeiro – SF. Assim, se o fato gerador (FG) ocorrer após o EMP e antes da LIQ, esse passivo já nasce um passivo financeiro (PF), pois já ocorreu a autorização orçamentária no empenho. Ex. aquisição de material permanente e material de consumo.

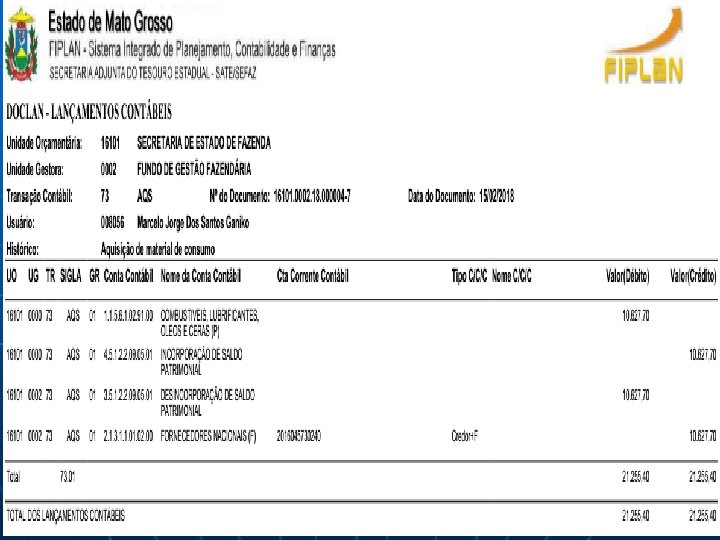

LANÇAMENTOS CONTÁBEIS TIPICOS AQUISIÇÃO MATERIAL PERMANENTE OU DE CONSUMO – FG APÓS O EMP E ANTES DA LIQ 2) Incorporação do patrimônio - AQS D 1. 2. 3. 1. 1. xx. xx Bens móveis – veículos (P) Patrimonial . xx C 2. 1. 3. 1. 1. xx. xx Fornecedores a curto prazo (F). xx

LANÇAMENTOS CONTÁBEIS TIPICOS AQUISIÇÃO MATERIAL PERMANENTE OU DE CONSUMO – FG APÓS O EMP E ANTES DA LIQ 2. 1)DESPESA EM LIQUIDAÇÃO - (ELI) D = 6. 2. 2. 1. 3. 02. 00. 01 Crédito Empenhado a Liquidar C = 6. 2. 2. 1. 3. 03. 00. 01 Credito Empenhado em Liquidação.

Liquidação da despesa orçamentária")

LANÇAMENTOS CONTÁBEIS TIPICOS LANÇAMENTOS CONTÁBEIS TÍPICOS DO SETOR PÚBLICO 3) Liquidação da despesa orçamentária e incorporação do bem - LIQ D 6. 2. 2. 1. 3. 00. 01 Crédito empenhado em liquidação C 6. 2. 2. 1. 3. 04. 00. 01 Crédito empenhado liquidado a pagar D 8. 2. 1. 1. 2. xx. xx Disp. por Dest. Recursos comprometida por empenho Controle C 8. 2. 1. 1. 3. xx. xx Disponibilidade por Destinação de Recursos comprometida por liquidação e entradas compensatórias

Pagamento da despesa")

LANÇAMENTOS CONTÁBEIS TIPICOS AQUISIÇÃO DE MATERIAL PERMANENTE OU DE CONSUMO 5) Pagamento da despesa de serviços - NOB D 2. 1. 3. 1. 1. xx. xx Fornecedores a curto prazo (F) C 1. 1. 1. xx. xx Banco Conta Movimento (F) D 6. 2. 2. 1. 3. 04. 00. 01 Crédito empenhado liquidado a pagar C 6. 2. 2. 1. 3. 05. 00. 01 Crédito empenhado pago D 8. 2. 1. 1. 3. xx. xx Disp. por Destinação de Recursos comprometida por liquidação e entradas compensatórias Controle C 8. 2. 1. 1. 4. xx. xx Disponibilidade por Destinação de Recursos Utilizada

PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS FATO GERADOR NO MOMENTO DA LIQ FG OF EMP LIQ NOB PF No momento da emissão do EMP já nasce, nos termos da lei 4320, a obrigação financeira (OF), sendo esse empenho considerado para apurar o superávit financeiro – SF. Assim, se o fato gerador ocorrer após o EMP e antes da LIQ, esse passivo já nasce um passivo financeiro (PF), pois já ocorreu a autorização orçamentária no empenho. Ex. aquisição de material permanente e material de consumo. Nesses casos gera a despesa em liquidação (ELI) no momento da AQS para eliminar a duplicidade no passivo financeiro.

Empenho da")

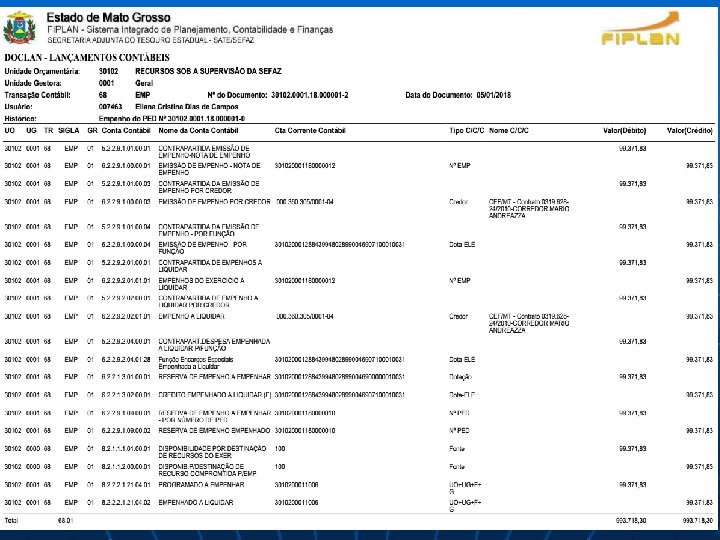

LANÇAMENTOS CONTÁBEIS TIPICOS CONTRATAÇÃO DE SERVIÇOS – FG NO MOMENTO DA LIQ 1)Empenho da despesa de serviços de terceiros – Pessoa Jurídica - EMP D 6. 2. 2. 1. 3. 01. 00. 01 Reserva de Empenho até elemento C 6. 2. 2. 1. 3. 02. 00. 01 Crédito empenhado a liquidar D 8. 2. 1. 1. 1. xx. xx Disp. por Destinação de Recursos Controle C 8. 2. 1. 1. 2. xx. xx Disp. por Dest. de Recursos comprometida por empenho

")

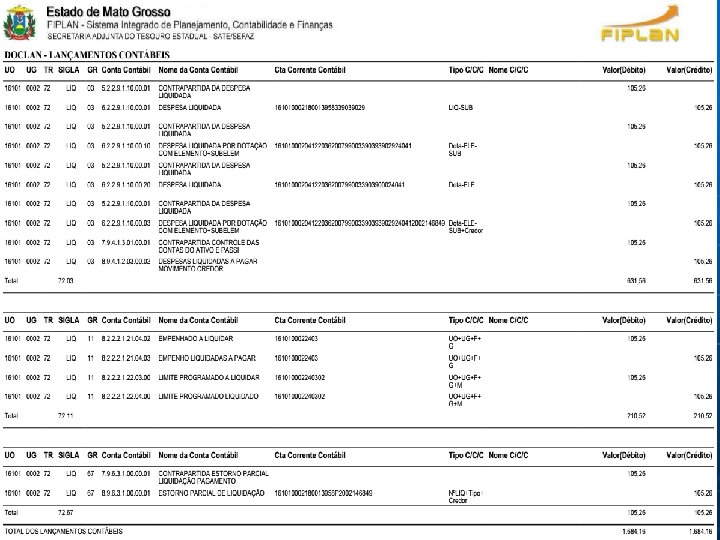

LANÇAMENTOS CONTÁBEIS TIPICOS CONTRATAÇÃO DE SERVIÇOS – FG NO MOMENTO DA LIQ 3. 1) Reconhecimento da VPD (Concomitante com a liquidação orçamentária) - LIQ D 3. 3. 2. 3. 1. xx. xx Serviços de terceiros - PJ Patrimonial C 2. 1. 3. 1. 1. xx. xx Fornecedores a curto prazo (F) D = 6. 2. 2. 1. 3. 02. 00. 01 Crédito Empenhado a Liquidar C = 6. 2. 2. 1. 3. 03. 00. 01 Credito Empenhado em Liquidação. D 6. 2. 2. 1. 3. 00. 01 Crédito empenhado em liquidação C 6. 2. 2. 1. 3. 04. 00. 01 Crédito empenhado liquidado a pagar D 8. 2. 1. 1. 2. xx. xx Disp. p/Dest. Recursos comprometida p/ EMP Controle C 8. 2. 1. 1. 3. xx. xx Disponibilidade por Destinação de Recursos comprometida por liquidação e entradas compensatórias

Pagamento")

LANÇAMENTOS CONTÁBEIS TIPICOS CONTRATAÇÃO DE SERVIÇOS – FG NO MOMENTO DA LIQ 5) Pagamento da despesa de serviços - NOB D 2. 1. 3. 1. 1. xx. xx Fornecedores a curto prazo (F) C 1. 1. 1. xx. xx Banco Conta Movimento (F) D 6. 2. 2. 1. 3. 04. 00. 01 Crédito empenhado liquidado a pagar C 6. 2. 2. 1. 3. 05. 00. 01 Crédito empenhado pago D 8. 2. 1. 1. 3. xx. xx Disp. por Destinação de Recursos comprometida por liquidação e entradas compensatórias Controle C 8. 2. 1. 1. 4. xx. xx Disponibilidade por Destinação de Recursos Utilizada

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO - DCASP PORTARIA STN Nº 840, DE 21 DE DEZEMBRO DE 2016

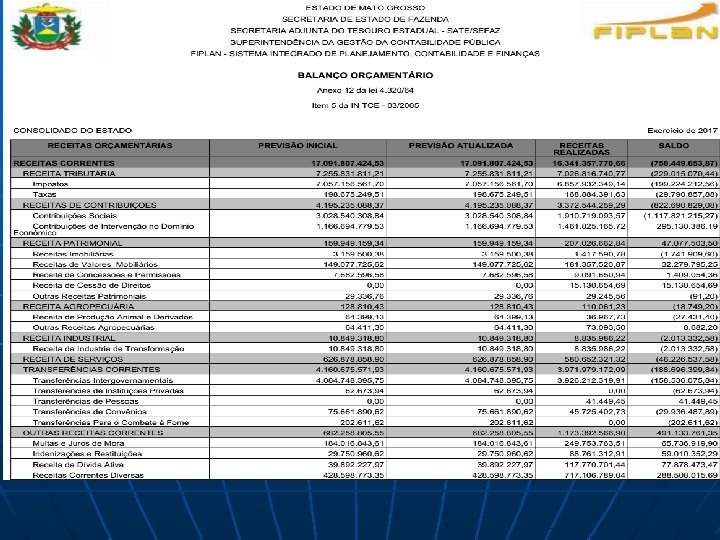

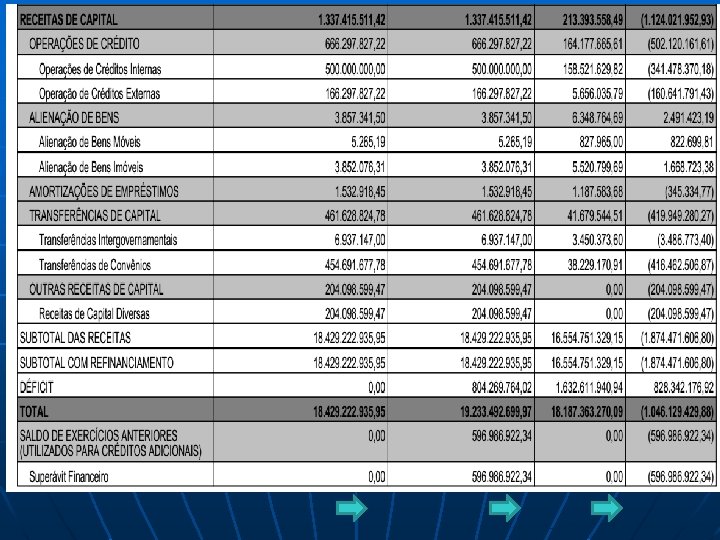

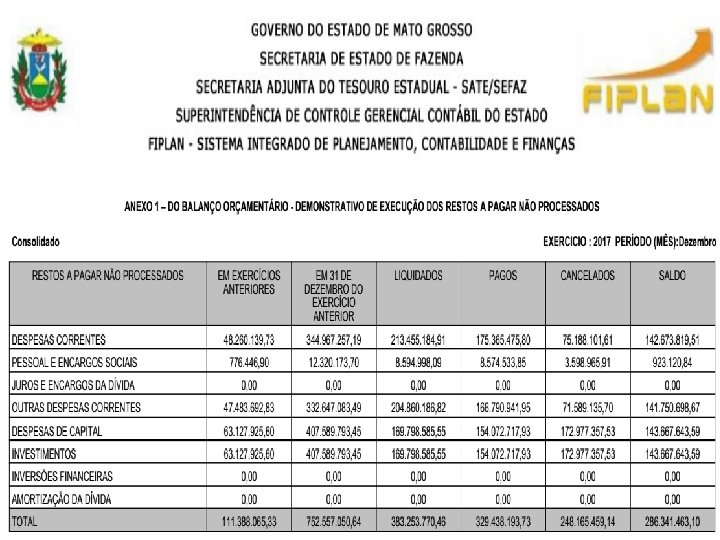

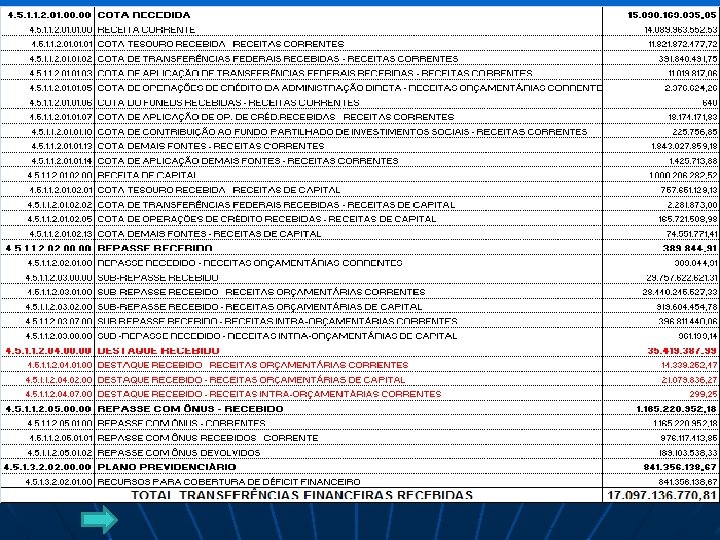

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO – DCASP BALANÇO ORÇAMENTÁRIO O Balanço Orçamentário conforme previsto no artigo 102, da Lei 4. 320/64, evidenciará as receitas e despesas previstas confrontadas com as realizadas. "Art. 102. O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas. " A estrutura do Balanço Orçamentário, atualizada pela Portaria STN nº 840/2016, apresenta as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO – DCASP BALANÇO ORÇAMENTÁRIO Também deve evidenciar as despesas por categoria econômica e grupo de natureza da despesa, discriminando dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação. No Balanço Orçamentário são obtidos o excesso ou déficit da arrecadação, bem como o resultado orçamentário.

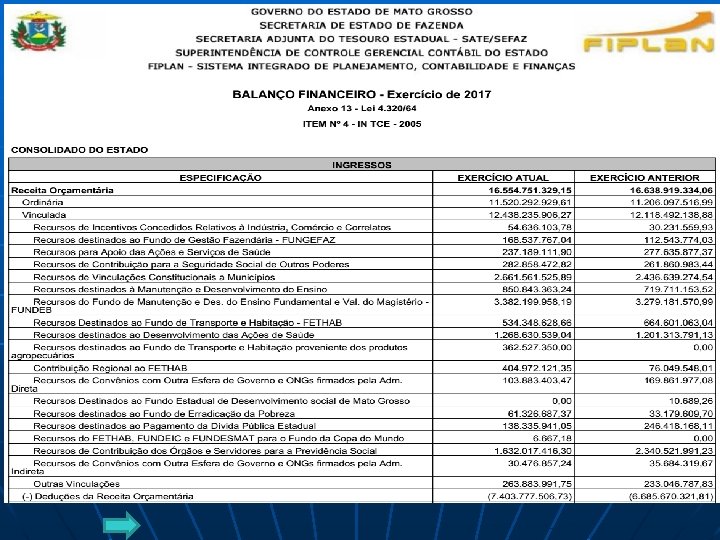

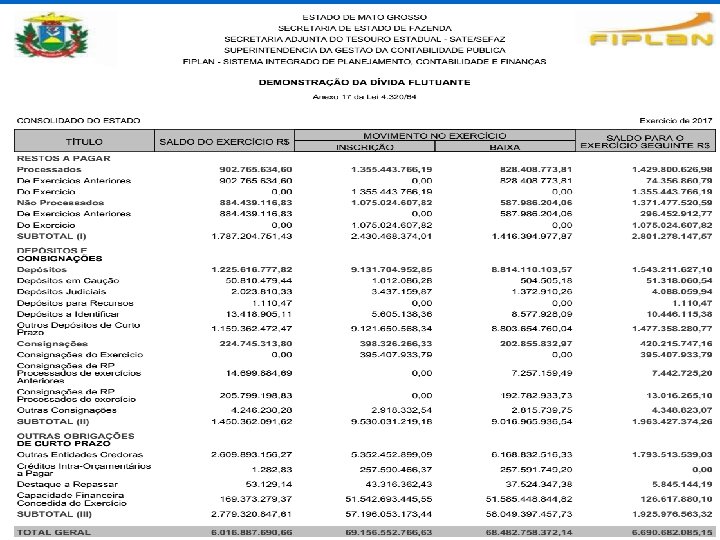

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO – DCASP BALANÇO FINANCEIRO De acordo com o artigo 103, da Lei 4320/64, o Balanço Financeiro evidenciará todos os ingressos e dispêndios de recursos, conjugando-se os ingressos com o saldo disponível proveniente do exercício anterior e os dispêndios com o saldo disponível que vai para o exercício seguinte. "Art. 103. O Balanço Financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte. "

TR IE

DESP TR

. IE BCO

A soma das Receitas Orçamentárias mais os Recebimentos Extraorçamentários, menos a Despesa Orçamentária")

1) A soma das Receitas Orçamentárias mais os Recebimentos Extraorçamentários, menos a Despesa Orçamentária e os Pagamentos Extraorçamentários.

Saldo em espécie para o Exercício Seguinte menos o Saldo em Espécie do")

2) Saldo em espécie para o Exercício Seguinte menos o Saldo em Espécie do Exercício Anterior.

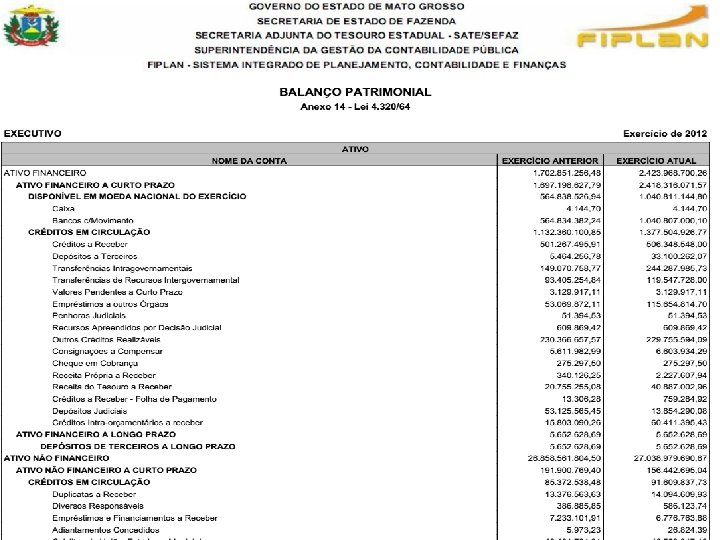

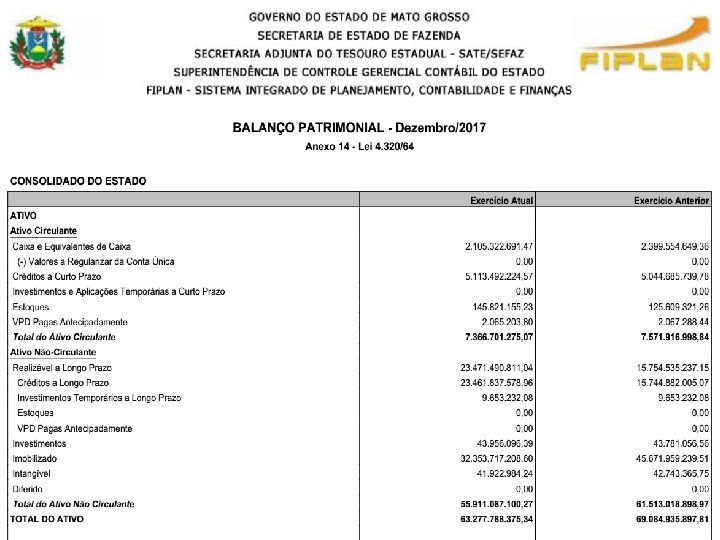

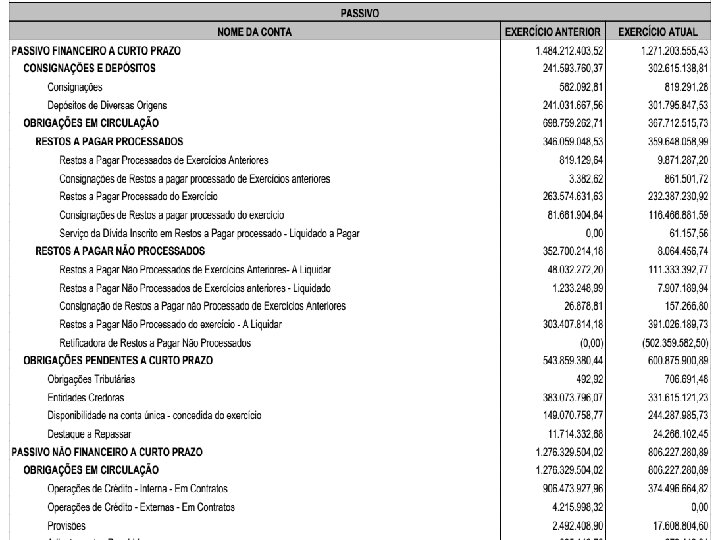

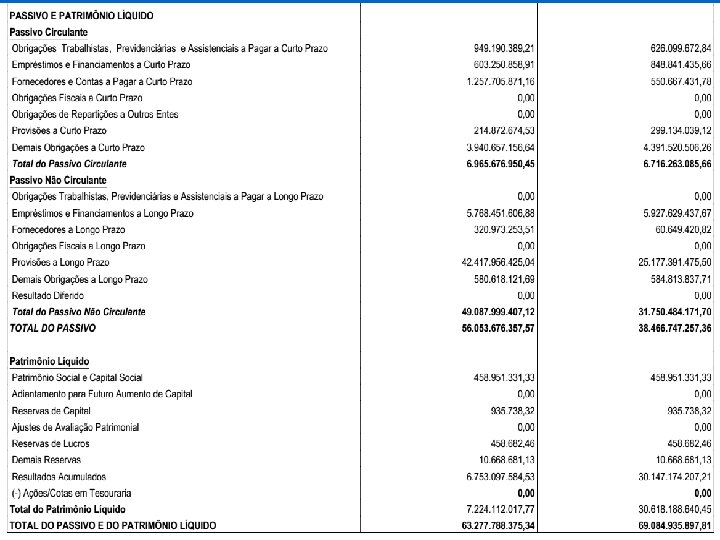

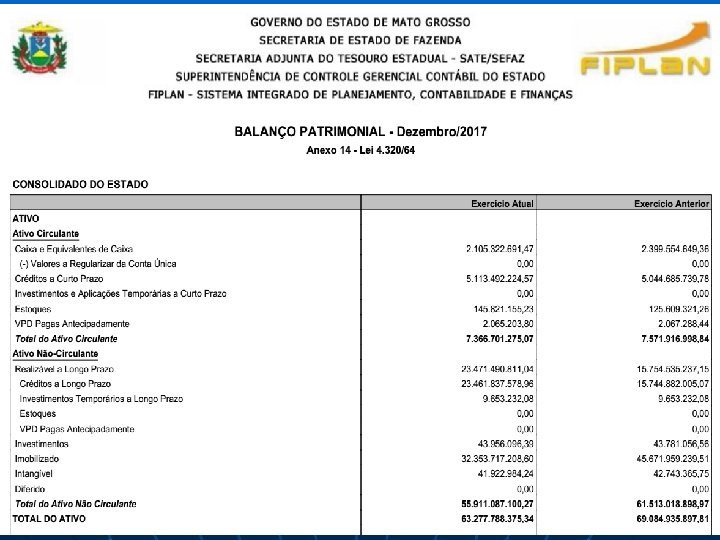

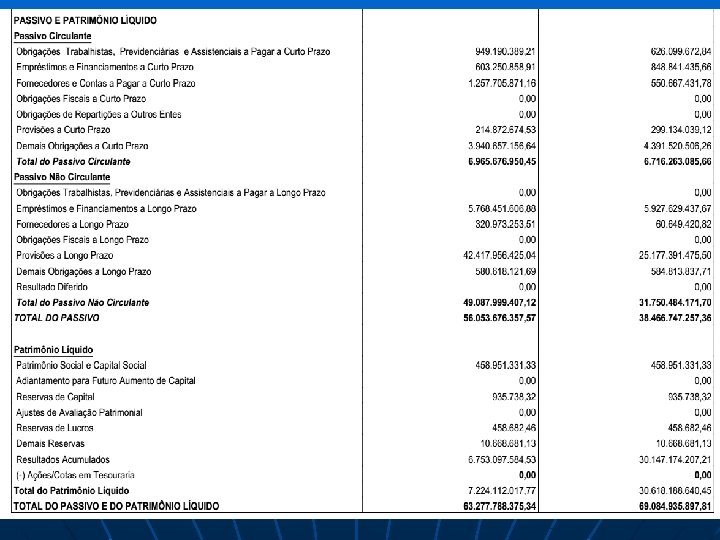

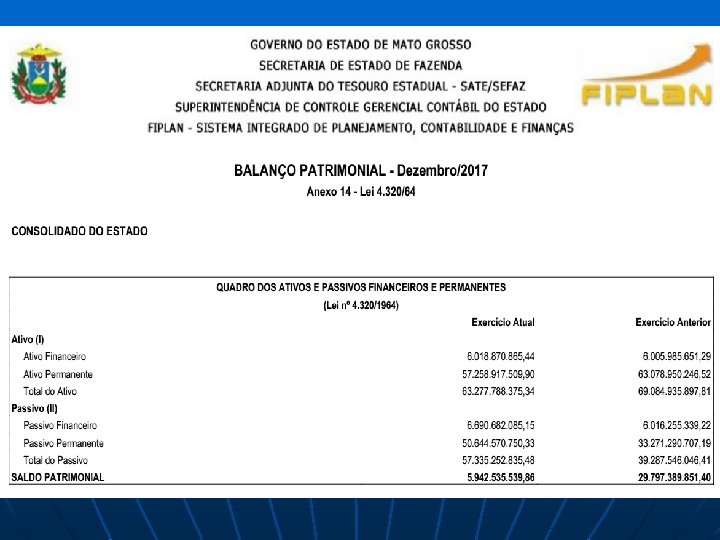

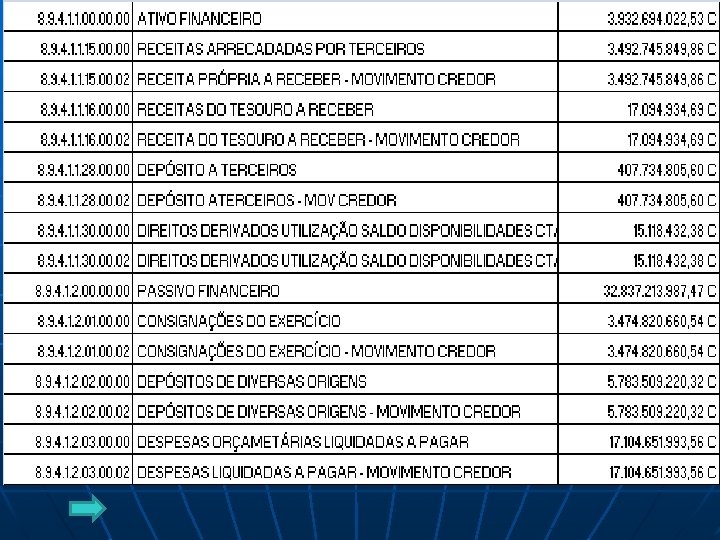

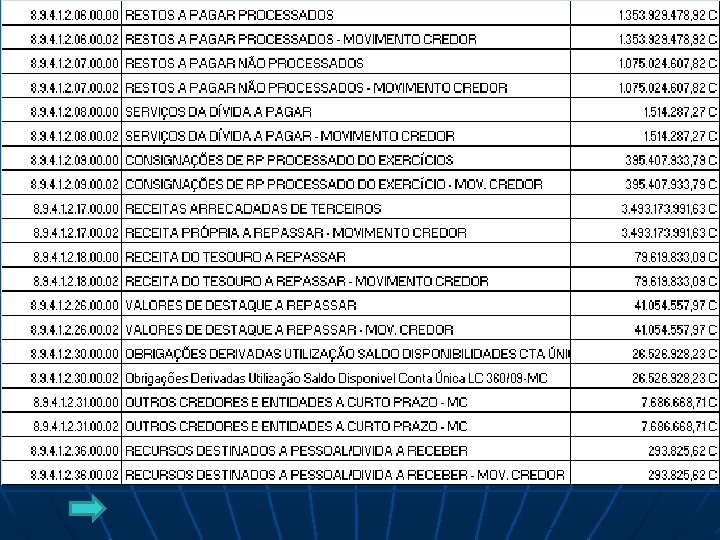

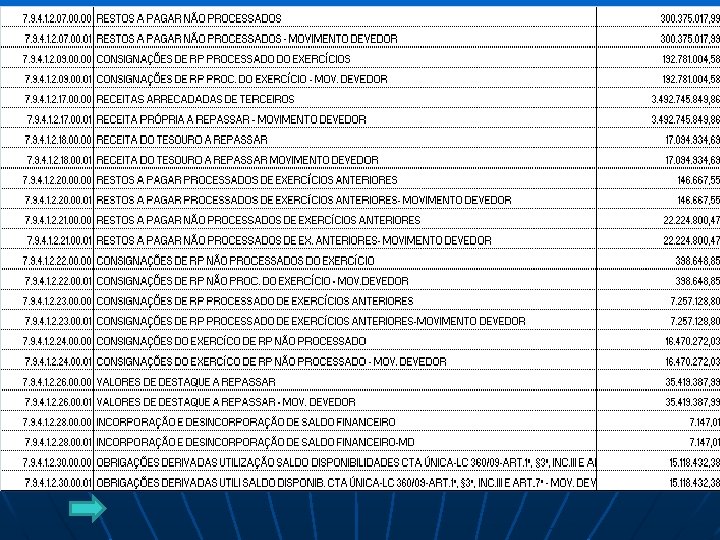

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO – DCASP BALANÇO PATRIMONIAL O Balanço Patrimonial retrata a situação estática do Patrimônio do Estado, sob aspectos quantitativos, compondo-se dos grupos de contas representadas na demonstração abaixo. Essa demonstração contábil está regulamentada no Art. 105 da Lei 4. 320/64, que declara: “o Balanço Patrimonial demonstrará: (I) o Ativo Financeiro, (II) o Ativo Permanente, (III) o Passivo Financeiro, (IV) o Passivo Permanente, (V) o Saldo Patrimonial e (VI) as Contas de Compensação”.

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO – DCASP BALANÇO PATRIMONIAL Sob a luz da Nova Contabilidade Pública, o Balanço Patrimonial demonstra o Ativo Circulante, o Ativo Não Circulante, o Passivo Circulante, o Passivo Não Circulante e o Patrimônio Líquido, conforme NBC T 16. 6 (R 1) – DEMONSTRAÇÕES CONTÁBEIS, evidenciando integralmente, em determinado momento, os bens e direitos da Unidade Contábil Consolidada e os compromissos assumidos com terceiros.

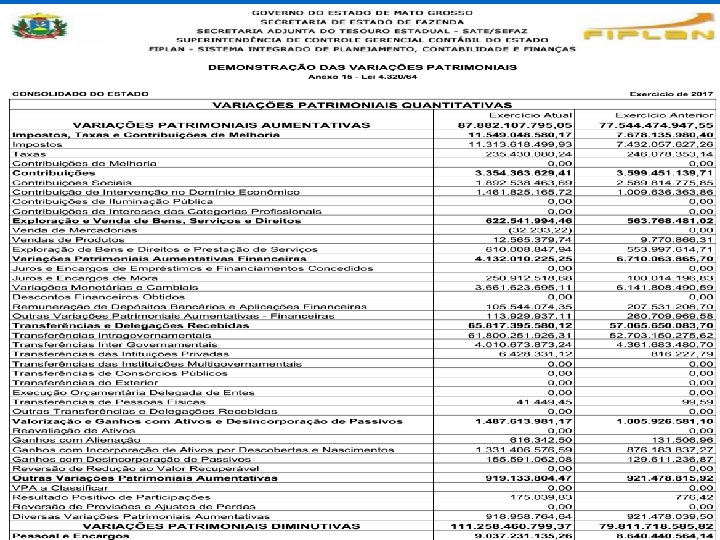

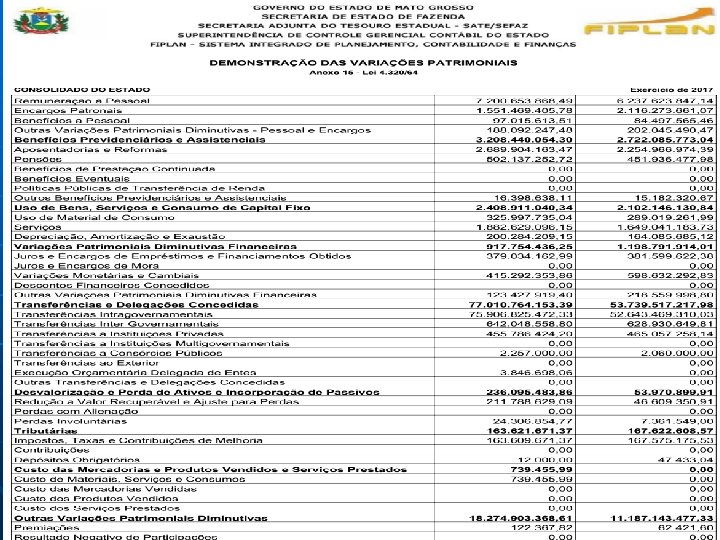

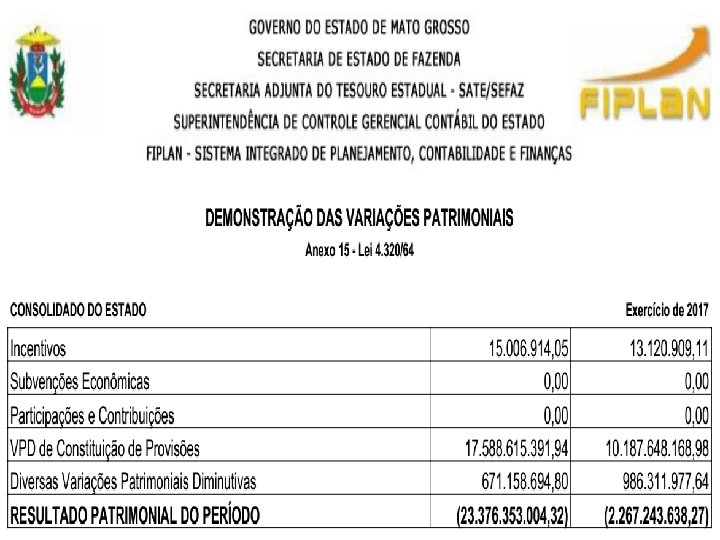

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO – DCASP DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS A Demonstração das Variações Patrimoniais evidencia as alterações verificadas no Patrimônio, resultantes ou independentes da execução orçamentária, e indica o Resultado Patrimonial do exercício, pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas.

OBRIGADA!!! Contato: anesia. batista@sefaz. mt. gov. br 3617 -2136

BO

BO BF

BO BF

BO BF

. BO BF

- Slides: 179