CONTABILIDADE INTERMEDIRIA O que um engenheiro entendia de

CONTABILIDADE INTERMEDIÁRIA “O que um engenheiro entendia de Finanças? Nada. Então fui estudar contabilidade. E me serviu por toda a vida. Todas as pessoas que desejam ter uma empresa ou administrar, primeiramente devem entender de contabilidade. ”

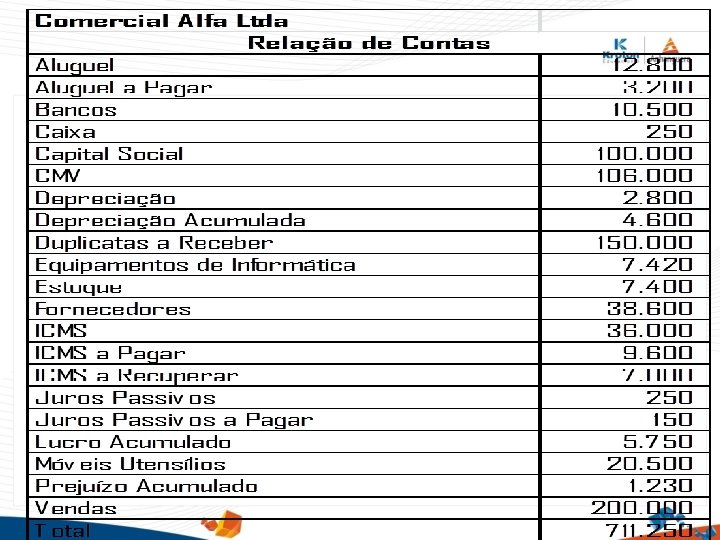

Correção do Exercício • Os gestores da Comercial Alfa Ltda, solicitaram as seguintes informações: – Total dos bens e direitos da empresa – Total do Capital de Terceiros – Valor do capital próprio – Total do Ativo – Total do Passivo Exigível – Total do Patrimônio Líquido – Somatória das receitas – Somatória das despesas e custos – Lucro apurado no período

Fixar Ativo Bens e Direitos Passivo Obrigações Caixa, Banco, Dupl Receber Imóveis, Veículos, Estoque, etc Capital Terceiros – Fornecedores, Empréstimos Bancários, Salários a Pagar, Impostos a Pagar Capital Próprio - Capital Social, Lucros e Prej Acum, Reservas, etc

Passivo – Contas credoras (Crédito) Obs.")

Natureza das contas Ativo – Contas devedores (Débito) Passivo – Contas credoras (Crédito) Obs. Exceto para as contas redutoras

Ex. movimentação • 1 -Empréstimo bancário • 2 - Adquiriu o veículo • 3 - Pagou a primeira parcela no valor de 1 3 10. 000 30. 000 5. 000 2 3 1 2

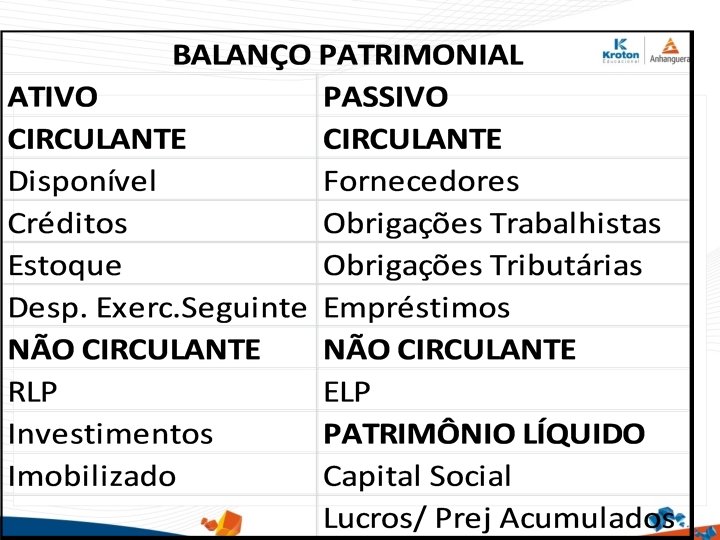

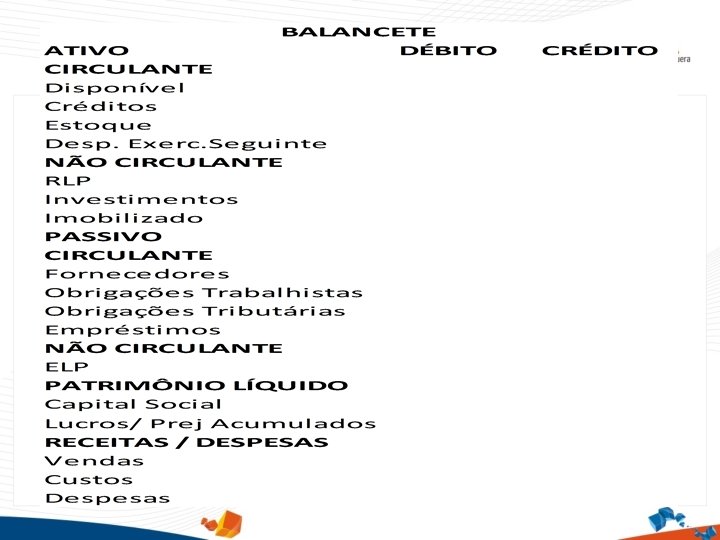

Balanço Patrimonial ATIVO Ativo Circulante Disponível Clientes Outros Créditos Investimentos temporários Estoque Despesas do exercício Seguinte Ativo não Circulante Realizável Longo. Prazo - RLP Investimentos Imobilizado Intangível PASSIVO Passivo Circulante Obrigações Trabalhistas Fornecedores Obrigações Fiscais Obrigações Financeiras Duplicatas Descontadas Outas Contas a Pagar Passivo não Circulante Exigível a Longo Prazo - ELP Patrimônio Líquido

Contas Patrimoniais - Bens e Direitos Caixa e Banco Aplicações Clientes Estoque Impostos e Recuperar Móveis Utensílios Veículos Equipamentos de Informática Terrenos Máquinas Equipamentos Bens e Direitos ATIVO

Contas patrimoniais - Obrigações Fornecedores Salários a Pagar ICMS a Pagar PIS a Pagar Obrigações = Capital de Terceiro COFINS a Pagar INSS a Pagar PASSIVO EXIGÍVEL FGTS a Pagar IRRF a Pagar IRPJ a Pagar CSLL a Pagar Empréstimos bancários

Patrimônio Líquido Capital Social Capital Próprio Capital Integralizado Capital a Integralizar Obrigações c/investidores Reservas Ajustes de exercícios anteriores Resultado do exercício Lucros ou Prejuízos Acumulados

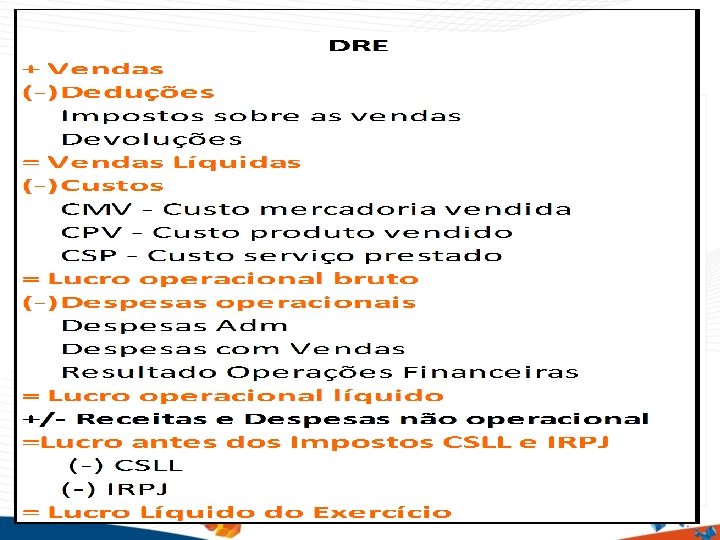

Conta de Resultado - Receitas Vendas de Mercadoria As contas de receitas Vendas de Produto são credores Vendas de Serviço Juros Recebidos ou Juros Ativos Descontos Obtidos Aluguel Recebidos ou aluguel ativo Vendas do Ativo Imobilizado Receitas aumentam o ATIVO

Contas de resultado - Despesas ICMS PIS As contas as COFINS despesas e custos CMV são devedoras Salários INSS FGTS VT Aluguel Despesa/Custos Material de escritório Diminui o Ativo Juros Passivos ou Juros pagos Aumenta o Passivo Descontos concedidos

Dúvidas • Não tem pergunta “boba” • A pergunta ajuda na evolução da aula.

Regime de Competência • Regime de competência é uma forma de registrar os EVENTOS CONTÁBEIS, considerando seus FATOS GERADORES. • Esse regime observa o PRINCÍPIO DA COMPETENCIA • A RECEITA é contabilizada no período em que foi gerada, independente do seu efetivo recebimento. • A DESPESA é contabilizada no período em que incorrer (consumida), independente de seu pagamento, ou seja, da efetiva saída do dinheiro (caixa ou banco)

Dúvidas!!!!

Regime de Caixa • O regime ´de caixa, é uma forma simplificada de contabilidade, aplicado basicamente às microempresas ou às entidades sem fins lucrativos, tais como igrejas, clubes, sociedades filantrópicas, etc. • Observar o Regime de Competência, para fins contábeis e gerenciais.

no momento do seu recebimento, ou seja,")

Receita • Receita será considerada ganha (contabilizada) no momento do seu recebimento, ou seja, quando entrar o dinheiro em caixa. Despesa • Despesa será considerada incorrida (contabilizada) no momento do seu pagamento, ou seja, quando sair o dinheiro do caixa.

Apuração do Lucro • O lucro será apurado subtraindo-se todas as despesas pagas das receitas recebidas. • O resultado (lucro) nesse regime é o dinheiro em caixa.

Comparação entre o Regime de Competência e o Regime de Caixa • A empresa Cia Brasileira Ltda. vendeu em 2010 R$ 20. 000, 00 e só recebeu R$ 12. 000, sendo que o restante receberá em 2011, teve como despesa incorrida R$ 16. 000, 00 e pagou até o último dia do ano de 2010 o valor de R$ 10. 000, 00.

Comparação Regime de Competência e Regime de Caixa

Efeito do Lucro no Balanço • O lucro apurado na empresa pertence aos sócios ou acionistas (investidores), visto que são os responsáveis pelo negócio. Se houver prejuízo, os investidores sofrem a perda.

Em 31/12/2013 a empresa apresentou o seguinte balanço patrimonial: ATIVO CIRCULANTE Caixa Banco c/movimento Estoque de Mercadorias ICMS a Recuperar NÃO CIRCULANTE Imobilizado Instalações Móveis e Utensilios TOTAL DO ATIVO PASSIVO 25. 000, 00 135. 500, 00 680. 120, 00 33. 920, 00 10. 500, 00 18. 600, 00 903. 640, 00 CIRCULANTE PIS a Recolher COFINS a Recolher Salários a pagar FGTS a Recolher INSS a Recolher Fornecedores PATRIMÔNIO LIQUIDO Capital Social Reserva de Lucros 800. 000, 00 32. 680, 00 TOTAL DO PASSIVO 903. 640, 00 960, 00 3. 090, 00 22. 130, 00 2. 790, 00 9. 840, 00 32. 150, 00

02/01 – Aquisição à vista, de um")

Operações realizadas em janeiro de 2014: 1) 02/01 – Aquisição à vista, de um veiculo para entrega de mercadorias, pelo valor de R$ 130. 000, cujo pagamento foi feito em cheque; 2) 06/01 – Pagamento do salário de dezembro/2013, em dinheiro; 3) 07/01 – Pagamento da guia de FGTS relativa ao mês de dezembro/2013, em dinheiro; 4) 10/01 – Recebimento de clientes (Adiantamento por venda futura) no valor de R$ 35. 000, 00 (dinheiro depositado em banco nesta data); 5) 12/01 – Pagamento de R$ 22. 500, 00 aos fornecedores, com cheque; 6) 15/01 – Pagamento da guia de INSS devida, referente ao mês de dezembro/2013 , com cheque; 7) 30/01 – Pagamento do PIS e da COFINS, com cheque.

Com os dados da movimentação da empresa")

Exercício Individual (entregar para compor a nota) Com os dados da movimentação da empresa Cia Brasil Ltda, elaborar: Razonetes Lançamentos contábeis DRE Balanço

- Slides: 27