CONTABILIDAD FINANCIERA 230317 TEMA 5 OTROS COMPONENTES DE

CONTABILIDAD FINANCIERA 23/03/17

TEMA 5 - OTROS COMPONENTES DE LOS FONDOS PROPIOS • ACCIONES Y PARTICIPACIONES PROPIAS • EMITIDAS POR LA SOCIEDAD FORMAN PARTE DE SU ACTIVO TEMPORALMENTE • CLASIFICACIÓN SEGÚN CAUSA DE ADQUISICIÓN • POR REDUCCIÓN DE CAPITAL CUENTA 109 ACUERDO DE JUNTA • SITUACIONES ESPECIALES • ORIGINARIAS: EN EL MOMENTO DE EMISIÓN Cuenta PG 109 • DERIVATIVAS: MOMENTO DISTINTO DE LA EMISIÓN 108 1140 1144 Saldo Deudor Colocaci ón Fondos propios con signo Acreedor negativo

ADQUISICIONES ORIGINARIAS • SOCIEDADES DE CAPITAL PROHIBIDO ASUMIR O SUSCRIBIR ACCIONES PROPIAS • PARA LAS SOCIEDADES ANÓNIMAS: • DESEMBOLSO DE SOCIOS FUNDADORES, PROMOTORES O ADMINISTRADORES (SOLO ∆ DE CAPITAL) • PLAZO MÁXIMO DE ENAJENACIÓN = 1 AÑO • CONTABLEMENTE = ACCIONES PROPIAS A TÍTULO GRATUÍTO • PARA LAS SOCIEDADES DE RESPONSABILIDAD LIMITADA = ¡¡NULA!!

ADQUISICIONES DERIVATIVAS • EN LA SOCIEDAD LIMITADA • PATRIMONIO ADQUIRIDO A TÍTULO UNIVERSAL • A TÍTULO GRATUITO • ADJUDICACIÓN JUDICIAL PARA SATISFACER CRÉDITO DE LA SOCIEDAD • EN UN ACUERDO DE REDUCCIÓN DE CAPITAL • RÉGIMEN DE TRANSMISIÓN FORZOSA • AUTORIZADA POR LA JUNTA CON CARGO DE BENEFICIOS O RESERVAS PARA ADQUIRIR: • PARTICIPACIONES DE SOCIOS SEPARADOS O EXCLUIDOS • PARTICIPACIONES AFECTADAS POR CLÁUSULAS RESTRICTIVAS DE TRANSMISIÓN • PARTICIPACIONES TRASMITIDAS MORTIS CAUSA

EN LA SOCIEDAD ANÓNIMA • ADQUISICIÓN DERIVATIVA CONDICIONADA • CIERTAS CONDICIONES: • ACUERDO DE LA JUNTA GENERAL • NO SUCEDE QUE PN (SEGÚN ARTÍCULO 36. C) < KS + RESERVAS INDISPONIBLES • VN DE LA AUTOCARTERA < 20% KS (10% PARA SOCIEDADES COTIZADAS) • NO INCLUYE LA AUTOCARTERA DE LIBRE ADQUISICIÓN

Acciones o participaciones propias en situaciones especiales a")

ADQUISICIÓN DERIVATIVA CONDICIONADA ADQUISICIÓN PA (108) Acciones o participaciones propias en situaciones especiales a (572) Bancos GASTOS Gastos (113) Reservas voluntarias (572) Bancos SI LAS ENAJENAMOS (572) Bancos (108) Acciones o participaciones propias en situaciones especiales PA (113) Reservas Diferencia

Capital Social")

ADQUISICIÓN DERIVATIVA CONDICIONADA SI REDUJÉRAMOS CAPITAL EN VEZ DE VENDERLAS VN (100) Capital Social Diferencia (113) Reservas voluntarias (108) Acciones o participaciones propias en situaciones especiales PA SI FUERAN PASIVOS FINANCIEROS VN (150) Acciones a l/p consideradas pasivo financiero Diferencia (113) Reservas voluntarias (108) Acciones o participaciones propias en situaciones especiales PA

EJECUCIÓN DE UNA DISMINUCIÓN DE CAPITAL B) PATRIMONIO")

ADQUISICIÓN DERIVATIVA – LIBRE ADQUISICIÓN A) EJECUCIÓN DE UNA DISMINUCIÓN DE CAPITAL B) PATRIMONIO ADQUIRIDO A TÍTULO UNIVERSAL C) LIBERADO A TÍTULO GRATUITO D) ADJUDICACIÓN PARA SATISFACER UN CRÉDITO B) Y C) ENAJENADO EN 3 AÑOS SALVO QUE LA AUTOCARTERA DE LA SOCIEDAD <20% K (10% EN COTIZADAS) O SE REDUZCA CAPITAL

Acciones o participaciones propias para reducción de capital")

ADQUISICIÓN PARA AMORTIZARLAS ADQUISICIÓN PA (109) Acciones o participaciones propias para reducción de capital a (572) Bancos REDUCCIÓN DE CAPITAL VN (100) Capital Social Diferencia (113) Reservas voluntarias (109) Acciones o participaciones propias para reducción de capital SI LAS ACCIONES ESTUVIERAN PARCIALMENTE DESEMBOLSADAS (109) Acciones o participaciones propias para reducción de capital VN (100) Capital Social Diferencia (113) Reservas voluntarias (572) Bancos (109) Acciones o participaciones propias para reducción de capital (103) Socios por desembolsos no exigidos

Acciones")

PATRIMONIO A TÍTULO UNIVERSAL ADQUISICIÓN VR Activos corrientes y no corrientes VR (108) Acciones o participaciones propias en situaciones especiales a Socios de la sociedad disuelta o escindida INSCRIPCIÓN Pasivos corrientes y no corrientes VR Socios de la sociedad disuelta o escindida Diferencia 194. Capital emitido pendiente de inscripción (100) Capital Social (110) Prima de emisión

ADQUISICIÓN DERIVATIVA – LIBRE ADQUISICIÓN

EJEMPLO Capital social = 10 Millones Serie A 500. 000 acciones 10 € A la par Serie B 400. 000 acciones 5 € Al 120% Serie C – pasivo financiero 300. 000 acciones 10 € 130% Acciones propias 40. 000 acciones 10 € 130 % PN (36. c) = 14, 4 M € Aumento de Capital Reserva voluntaria = 1 x 5 ; VN = 10 € X 2 = Vende acciones propias al 150% Cotiza en bolsa

SOLUCIÓN PN = 14, 4 M € Nº ACCIONES = 1 M DE VN 10 € VTº = 14, 4 M/(1 M-40. 000) = 15 U. M SERIE A = 500. 000 * 10 = 5 M TOTAL ACCIONES = 1 M MAX. SERIE B = 400. 000 * 5 = 2 M 200. 000 ACC DE 10 € AUTOCARTERA = 10% = 100. 000 ACC AUMENTO DE CAPITAL 1 X 5 MÁXIMO DE 200. 000 ACCIONES DE AMPLIACIÓN. LA SOCIEDAD TIENE DERECHO A 40. 000 * 1/5 = 8. 000 ACCIONES SERIE C = 300. 000 * 10 € = 3 M 40. 000 ACC PROPIAS

Acciones o participaciones emitidas (194) Capital emitido pendiente de inscripción")

CONTABLEMENTE 2 M (190) Acciones o participaciones emitidas (194) Capital emitido pendiente de inscripción 2 M 2 M (113) Reservas voluntarias 2 M (194) Capital emitido pendiente de inscripción No se realiza asiento contable porque Vtco nuevo = 14, 4 M/(1, 2 M – 48. 000) = 12, 5 € 1 M + ∆ K – acciones propias (190) Acciones o participaciones emitidas 2 M (100) Capital Social 2 M Vt de las acciones propias: Antes = 40. 000 * 15 € = 600. 000 € Después de ∆ K = 48. 000 * 12, 5 = 600. 000 € Valor de adquisición: Antes = 40. 000 * 10 € * 1, 3 = 520. 000 € Después de ∆ K = No varía (cargo a reservas)

Bancos (48. 000 * 1, 5) (108) Acciones")

VENTA DE ACCIONES 720. 000 (572) Bancos (48. 000 * 1, 5) (108) Acciones o participaciones propias en situaciones especiales 520. 000 (113) Reservas voluntarias 200. 000 ¡OJO! NO SE LLEGA A PÉRDIDAS Y GANANCIAS SINO A FONDOS PROPIOS

EJEMPLO Capital social = 8 Millones Serie A 500. 000 acciones 10 € A la par Serie B 600. 000 acciones 5 € Desembolso 50% Autocartera 50. 000 acciones 10 € 5000 acciones por adjudicación judicial Acciones propias 600. 000 € ejercicio X 1 X 2 Resultado = 600. 000 € Reserva legal 10% Dividendo = 6% Resto a reservas voluntarias X 2 Compra acciones propias hasta el límite Sociedad cotizada VN = 10 € al 150%

SOLUCIÓN Nº ACCIONES = 550. 000 DE VN 10 € SERIE A = 500. 000 * 10 = 5 M SERIE B = 600. 000 * 5 AL 50% = 1, 5 M 150. 000 ACC DE 10 € DIVIDENDOS: TOTAL = 390. 000 500. 000 * 10 *6% = 300. 000 150. 000 * 10 * 6% = 90. 000 Nº DE ACCIONES QUE RECIBEN DIVIDENDOS 650. 000 – 50. 000 = 600. 000 PROPIAS 390. 000/600. 000 = 0, 65 € (PARA ACCIONES DE VN = 10 € TOTAL MENTE DESEMBOLSADAS) LUEGO: TOTAL DIVIDENDO 390. 000 SERIE A = (500. 000 – 50. 000) * 0, 65 = 292. 500 SERIE B = 150. 000 * 0, 65 = 97. 500

Resultado (112) Reserva legal 60. 000 (526) Dividendo activo (113)")

RESULTADO 600. 000 (129) Resultado (112) Reserva legal 60. 000 (526) Dividendo activo (113) Reserva voluntaria 390. 000 150. 000 ADQUISICIÓN ACCIONES PROPIAS CAPITAL = 8. 000 € 800. 000 ACCIONES DE 10 € LÍMITE = 10 % (SOC. COTIZADA) 80. 000 ACCIONES AUTOCARTERA ACTUAL = 50. 000 – 5. 000 (LIBRE DISPOSICIÓN) = 45. 000 MÁXIMO A ADQUIRIR = 80. 000 – 45. 000 = 35. 000 (DE 10 € PQ ESTÁN DESEMBOLSADAS) 525. 000 (108) Acciones o participaciones (572) Bancos propias en situaciones especiales (35. 000 * 1, 5) 525. 000

OTRAS APORTACIONES DE LOS SOCIOS • APORTACIONES DE LOS SOCIOS CUANDO NO CONSTITUYAN CONTRAPRESTACIÓN POR ENTREGA DE BIENES O PRESTACIÓN DE SERVICIOS NI TENGAN NATURALEZA DE PASIVO. • COMPENSACIÓN DE PÉRDIDAS

OTROS INSTRUMENTOS DE PATRIMONIO • CUENTA 111 - OTROS INSTRUMENTOS DE PATRIMONIO NETO • CUENTA 1110 PATRIMONIO NETO POR EMISIÓN DE INSTRUMENTOS FINANCIEROS COMPUESTOS • COMPONENTE DE PN QUE SURGE DE LA EMISIÓN DE UN INSTRUMENTO FINANCIERO COMPUESTO • VALOR: • PASIVO = VALOR RAZONABLE DE UN PASIVO SIMILAR • PATRIMONIO = DIFERENCIA ENTRE IMPORTE Y VALOR DEL PASIVO • COSTES DE TRANSACCIÓN EN PROPORCIÓN

Bancos (178) Obligaciones y bonos convertibles (1110) patrimonio neto por")

OBLIGACIONES CONVERTIBLES 1 (572) Bancos (178) Obligaciones y bonos convertibles (1110) patrimonio neto por emisión de instrumentos financieros compuestos 3 2 1 – VALOR PAGADO – GASTOS DE EMISIÓN 2 – VALOR RAZONABLE PASIVO – PROPORCIÓN DE LOS GASTOS DE EMISIÓN 3 – DIFERENCIA VALOR INICIAL – VALOR OBLIGACIONES – PROPORCIÓN GASTOS EMISIÓN UN BONO CONVERTIBLE ES UN ACTIVO FINANCIERO DE RENTA FIJA CON LA CARACTERÍSTICA ESPECIAL DE QUE EXISTE LA POSIBILIDAD DE CONVERTIR EL VALOR DEL BONO EN ACCIONES DE LA EMPRESA DE NUEVA EMISIÓN, CREADAS MEDIANTE UNA AMPLIACIÓN DE CAPITAL. POR TANTO, OTORGAN A SUS TENEDORES UN DERECHO MÁS, ADEMÁS DE LOS QUE USUALMENTE ESTÁN INCLUIDOS EN LOS BONOS

OBLIGACIONES CONVERTIBLES • EN ESTE FOLLETO DE EMISIÓN REALIZADO EN EL MOMENTO DEL CONTRATO SE DEFINEN: • 1. LOS CUPONES PERIÓDICOS QUE EL INVERSOR VA A COBRAR. • 2. LA FECHA A PARTIR DE LA QUE SE PUEDE CONVERTIR EL BONO EN ACCIONES. • 3. EL NÚMERO DE ACCIONES QUE SE ENTREGARÁN POR CADA BONO O LA FORMA DE DETERMINAR EL PRECIO DE LAS ACCIONES • NORMALMENTE ESTA CONVERSIÓN SUELE REALIZARSE CON DESCUENTO RESPECTO AL VALOR DE LAS ACCIONES EN EL MERCADO.

EJEMPLO Obligaciones convertibles 1 -1 -X 1 10. 000 obligaciones VN = 25 € 1 -1 -X 4 Canje = 10 obligaciones por una acción de VN = 100 € Valor razonable pasivo = 237. 000 € Tipo interés nominal 5% Tipo de interés efectivo 8, 49019% Valor reembolso = 26, 25 € Valor de canje= 275 €

Bancos SOLUCIÓN (178) Obligaciones convertibles (1110) PN por emisión… (250.")

EMISIÓN 250. 000 (572) Bancos SOLUCIÓN (178) Obligaciones convertibles (1110) PN por emisión… (250. 000 – 12. 500) 237. 500 12. 500 DE X 1 A X 3 INCORPORAR INTERESES IMPLÍCITOS DEVENGADOS A LA CUENTA DE OBLIGACIONES Y BONOS CONVERTIBLES X 1: COSTE FINANCIERO = 237. 500 * 8, 49019% = 20. 164, 21 € INTERÉS EXPLÍCITO = 250. 000 * 0, 05 = 12. 500 € INTERÉS IMPLÍCITO = 20. 164, 21 – 125. 500 = 7. 664, 21 € A 31/12/X 1 20. 164, 71 (661) Intereses de obligaciones y 506. Intereses a corto plazo de empréstitos bonos y otras emisiones análogas 12. 500 (178) Obligaciones convertibles 7. 664, 21

* 8,")

SOLUCIÓN EN X 2 COSTE FINANCIERO = (237. 500 + 7664, 21) * 8, 49019% = 20. 772, 46 € INTERÉS EXPLÍCITO = 250. 000 * 0, 05 = 12. 500 € INTERÉS IMPLÍCITO = 20. 772, 46 – 12. 500 = 8272, 46 € EN X 3 COSTE FINANCIERO = (237. 500 + 7664, 21+8. 272, 46) * 8, 49019% = 21517, 25 € INTERÉS EXPLÍCITO = 250. 000 * 0, 05 = 12. 500 € INTERÉS IMPLÍCITO = 20. 772, 46 – 21. 517, 25 = 9017, 25 € TOTAL = 237. 500+7664, 21+8272, 46+9017, 25 = 262. 453, 92 ≈262. 500

Obligaciones convertibles 12. 500 (1110) PN por emisión…")

AMPLIACIÓN DE CAPITAL 262. 500 (178) Obligaciones convertibles 12. 500 (1110) PN por emisión… (194)Capital emitido pendiente de inscripción 275. 000 (194)Capital emitido pendiente de inscripción (100) Capital Social (110) Prima de emisión 275. 000 Cálculo de Capital Social: Recordamos: 10. 000 obligaciones 10 obligaciones por una acción de VN = 100 € 10. 000 obligaciones = 1. 000 acciones Total capital social = 1. 000 * 100 € = 100. 000 € 100. 000 175. 000

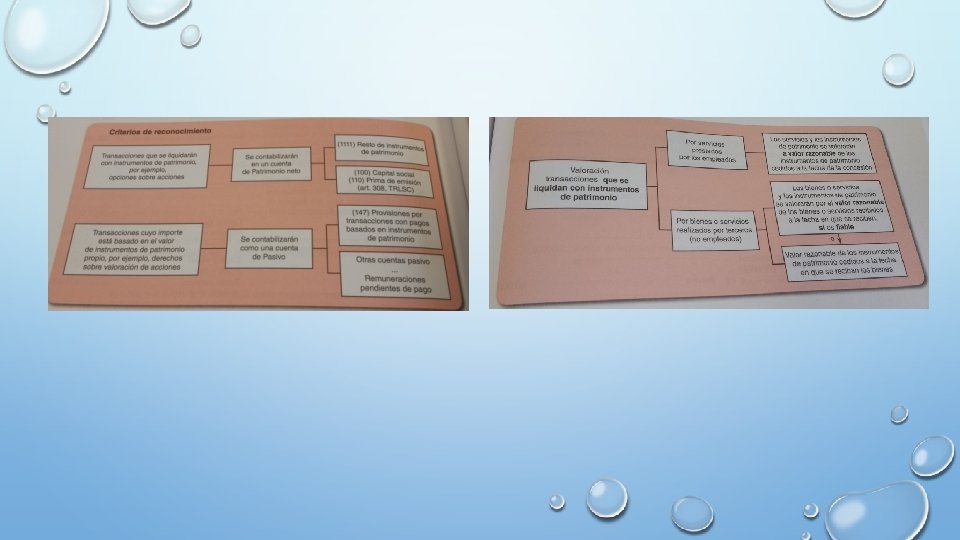

OTROS INSTRUMENTOS DE PATRIMONIO • CUENTA 111 - OTROS INSTRUMENTOS DE PATRIMONIO NETO • CUENTA 1111 RESTO DE INSTRUMENTOS DE PATRIMONIO FINANCIERO • TRANSACCIONES POR BIENES Y SERVICIOS COMPENSADOS CON INSTRUMENTOS DE PN (P. EJ PAGO CON ACCIONES A LOS EMPLEADOS) O CON IMPORTE BASADO EN INSTRUMENTOS DE PN. • P. EJ. DERECHOS DE REVALORIZACIÓN

EJEMPLO Pago con acciones 1 -7 -X 1 Entrega de 2. 000 acc VN = 10 € a 20 empleados 31/12/X 1 Cotización al 280% 1/07/X 2 Acuerdo de junta Cotización = 310 % 31/12/X 2 Cotización 310% 01/07/X 3 Cotización = 300% Derecho consolidado entrega de acciones

Acciones propias en situaciones (572) Bancos especiales A 31/12/X 1 2.")

60. 000 (108) Acciones propias en situaciones (572) Bancos especiales A 31/12/X 1 2. 000 al 280% = 56. 000 € 14. 000 (6450) Retribuciones al personal A 31/12/X 2 2. 000 al 310% = 62. 000 € 32. 500 (6450) Retribuciones al personal 60. 000 Capitalizamos (6 meses) = 56. 000 (6/24) = 14. 000 (1111) Resto de instrumentos de PN 14. 000 Capitalizamos (18 meses) = 62. 000 (18/24) = 46. 500 ¿Cuánto llevamos a la cuenta? 46. 500 – 14. 000 (ya contabilizados) = 32. 500 (1111) Resto de instrumentos de PN 32. 500

")

A 31/12/X 3 2. 000 al 310% = 62. 000 € Capitalizamos (24 meses) = 62. 000 (24/24) = 62. 000 ¿Cuánto llevamos a la cuenta? 62. 000 – 46. 500 (ya contabilizados) = 15. 500 (6450) Retribuciones al personal 62. 000 (1111) Resto de instrumentos de PN 15. 500 (108) Acciones propias en situaciones especiales 60. 000 (113) Reservas voluntarias 2. 000

EJEMPLO Plan de retribuciones Trabajadores deben estar 2 años 01/01/X 1 cotización del 200% 31/12/X 1 cotización del 220% Los empleados cumplen Retribuidos con 1. 000 acciones de VN = 10 €

")

A 31/12/X 1 1000 * 10 * 200% = 20. 000 Capitalizamos (1 año) = 20. 000/2 = 10. 000 (6457) Retribuciones al personal liquidados en efectivo basado en instrumentos de patrimonio (147) Provisión por transacciones con pagos basados en instrumentos de Patrimonio 10. 000 A 31/12/X 2 1000 * 10 * 220% = 22. 000 ¿Cuánto llevamos a la cuenta? 22. 000 – 10. 000 (ya contabilizados) = 12. 000 (6457) Retribuciones al personal liquidados en efectivo basado en instrumentos de patrimonio (147) Provisión por transacciones con pagos basados en instrumentos de Patrimonio 12. 000 PAGO 22. 000 (147) Provisión por transacciones con pagos basados en instrumentos de Patrimonio (572) Bancos 22. 000

PASIVOS FINANCIERTOS Y PROVISIONES PRIMERA PARTE

• CONCEPTO Y CLASES DE PASIVOS • DEUDAS COMERCIALES Y NO COMERCIALES • OTROS PASIVOS FINANCIEROS • BAJA DE PASIVOS FINANCIEROS • PROVISIONES

CONCEPTOS Y CLASES DE PASIVO • CONCEPTO: OBLIGACIONES ACTUALES SURGIDAS DE SUCESOS PASADOS QUE REQUIEREN QUE LA EMPRESA SE DESPRENDA DE RECURSOS QUE PUEDEN PRODUCIR RENDIMIENTO EN EL B) PASIVO NO CORRIENTE C) PASIVO CORRIENTE FUTURO (> 1 año vencimiento) (< 1 año vencimiento) I. Provisiones a largo plazo I. Pasivos vinculados con activos no corrientes mantenidos para la venta II. Deudas a largo plazo II. Provisiones a corto plazo III. Deudas con empresas del grupo y III. Deudas a corto plazo asociadas a largo plazo IV. Pasivos por impuesto diferido IV. Deudas con empresas del grupo y asociadas a corto plazo V. Periodificaciones a largo plazo V. Acreedores comerciales y otras cuentas a pagar VI. Periodificaciones a corto plazo

DEUDAS A LARGO Y CORTO PLAZO • FINANCIACIÓN RECIBIDA DE TERCEROS • PRESTAMOS RECIBIDOS • COMPRA INMOVILIZADO – PROVEEDORES • ARRENDAMIENTO FINANCIERO • EMISIONES VALORES NEGOCIABLES, OBLIGACIONES – BONOS • INTERESES EXPLÍCITOS • PASIVOS POR DERIVADOS FINANCIEROS

DEUDAS A LARGO Y CORTO PLAZO Sep X 1 = Prestamo de 200 € a devolver en 3 años X 2 = 40; X 3 = 40; X 4 =20 Dic X 1 = Recalificación 200 (572) Bancos (171) Deudas a l/p 200 20 (171) Deudas a l/p (521) Deudas a c/p 20

• ACUERDOS COMERCIALES • DEUDAS DERIVADAS DE LA REALIZACIÓN DE ACTIVIDADES DE EXPLOTACIÓN • PROVISIONES • OBLIGACIONES SIN FECHA DE VENCIMIENTO CONOCIDO O IMPORTE DETERMINADO • CONCEPTOS Y CLASES DE PASIVOS FINANCIEROS • OBLIGACIONES BASADAS EN UN CONTRATO A CUYO VENCIMIENTO SE ENTREGARÁ UN INSTRUMENTO FINANCIERO • ACTIVO FINANCIERO • PASIVO FINANCIERO • INSTRUMENTO DE PATRIMONIO PROPIO

• CLASES DE PASIVOS FINANCIEROS • DÉBITOS Y PARTIDAS A PAGAR • POR OPERACIONES COMERCIALES Y NO COMERCIALES • PASIVOS FINANCIEROS MANTENIDOS PARA NEGOCIAR • EMITIDO PARA READQUIRIRLO – OBLIGACIONES Y VALORES NEGOCIABLES • CARTERA DE INSTRUMENTOS FINANCIEROS • INSTRUMENTO FINANCIERO DERIVADO • OTROS PASIVOS FINANCIEROS A VALOR RAZONABLE CON CAMBIOS EN LA CUENTA DE PYG • POR EJEMPLO, PASIVOS FINANCIEROS HÍBRIDOS

CLASE VALORACIÓN INICIAL VALORACIÓN POSTERIOR Débitos y partidas a pagar Valor razonable = precio de Coste amortizado. Intereses devengados cuentas de Py. G transacción – ajustado por los costes de transacción Método de interés efectivo Si vencimiento es superior a un año valor nominal Pasivos financieros mantenidos Igual que anterior pero costes de transacción cuenta de para negociar Py. G Valor razonable sin deducir costes de transacción en la enajenación Otros pasivos financieros a Igual que pasivos financieros valor razonable con cambios en para negocias la cuenta de pyg Igual que pasivos financieros para negocias Coste amortizado = Valor inicial + Intereses efectivos – Intereses explícitos – reembolsos del principal Vi=F(1+ie)-1+…+F(1+ie)-n Donde: Vi = Valor inicial del p fro; F=Flujos de efectivo; ie = interés efectivo;

7. 2 DEUDAS COMERCIALES Y NO COMERCIALES • DEUDAS COMERCIALES • SURGEN DE OPERACIONES DEL CICLO DE EXPLOTACIÓN • PASIVOS FINANCIEROS DÉBITOS Y PARTIDAS A PAGAR • VALOR INICIAL = VR DE LA CONTRAPRESTACIÓN – COSTES DE TRANSACCIÓN • VALOR NOMINAL = VALOR ORIGINAL DE LA FACTURA • VALOR ACTUAL DE LOS PAGOS FUTUROS APLICANDO TIPO DE INTERÉS DE MERCADO DE UNA DEUDA SIMILAR.

¡¡EJEMPLOS!! 1 – Factura = 600 €; 11 meses de vencimiento; se paga mediante letra de cambio 600 (600) Compra de mercaderías (401) Proveedores, efectos comerciales a pagar 600 2 – Factura = 600 €; 16 meses vto; tipo de interés similar = 4% cuatrimestral Valor actual = 600 (1+0, 04)^(-4) = 512, 88 (600) Compra de mercaderías (…) Proveedores comerciales a l/p 512, 88 No existe en el PGC 2 – Mercaderías por 600 €, PVP al contado = 540 €, vencimiento en 2 años Tipo de interés efectivo 540 = 600(1+ie)^(-2) ie= 5, 41% Intereses el primer año = 540 * 5, 41% = 29, 21 € Intereses el segundo año = (540 +29, 21) * 5, 41% = 30, 79 €

CONTABILIZAMOS Al cierre de X 1 Coste amortizado = 540 + 29, 21 = 569, 21 € 29, 21 (662) Intereses deudas () Proveedores a largo plazo 29, 21 600 Proveedores a largo plazo (400) Proveedores comerciales a c/p 569, 21 Al cierre de X 2 Coste amortizado = 569, 21 + 30, 79 = 600 € 30, 79 (662) Intereses deudas Pago 600 (400) Proveedores comerciales a c/p 30, 79 Bancos 600

DEUDAS NO COMERCIALES • NO DERIVADOS NI ORIGEN DE OPERACIONES COMERCIALES: • PRÉSTAMOS • DEUDAS DE COMPRA DE ACTIVOS NO CORRIENTES • ETC. • PAGARÉS DE EMPRESA TÍTULOS EMITIDOS CON DESCUENTO; CUBRE NECESIDADES DE FINANCIACIÓN • OBLIGACIONES Y BONOS VALORES MOBILIARIOS QUE REPRESENTAN LA PARTE PROPORCIONAL DE UN EMPRÉSTITO

¡¡EJEMPLOS!! 1 – Préstamo = 600 €, interés 6% anual; gastos formalización = 20 € Intereses por años vencidos a 31/12, devolución principal el 31/12/X 2 Valoración inicial = 600 - 20 € / Tasa interés efectivo X 1 = 0, 06 * 600 = 36 En X 2 = 600 + 36 TIR = 7, 87 % (ver cuadro) Concesión del crédito 580 (572) Bancos Fecha (170) Deudas a l/p con entidades de crédito 580 Int. Devengados Pagos Valor libros 1/1/X 1 - - 580 31/12/X 1 7, 87% *580 = 45, 62 -36 580 + (45, 62 – 36) = 589, 62 31/12/X 2 7, 87% *589, 32 = 46, 37 580 + 46, 37 = 626, 37 600

Intereses de deudas")

CONTABILIZAMOS Al cierre de X 1 Intereses devengados 45, 62 (662) Intereses de deudas Reclasificamos deuda 589, 62 (170) Deudas a largo plazo Pago Intereses del primer año 36 (527) Intereses a corto plazo de deudas con entidades de crédito (170) Deudas a largo plazo 9, 62 Diferencia (527) Intereses a corto plazo de deudas con entidades de crédito 36 (520) Deudas a corto plazo 589, 62 Bancos 36

Intereses de deudas")

CONTABILIZAMOS Al cierre de X 2 Intereses devengados 46, 37 (662) Intereses de deudas (520) Deudas a largo plazo 10. 37 Diferencia (527) Intereses a corto plazo de deudas con entidades de crédito 36 Pago Intereses del segundo año y cancelación del principal 36 (527) Intereses a corto plazo de deudas con entidades de crédito 600 (520) Deudas a c/p Bancos 636

LEASE BACK • LA OPERACIÓN CONSISTE EN QUE EL PROPIETARIO DE UN BIEN, MUEBLE O INMUEBLE, LO VENDE A UNA AGENCIA DE LEASING PARA SUSCRIBIR A CONTINUACIÓN UN CONTRATO DE ARRENDAMIENTO FINANCIERO SOBRE EL MISMO. • EJEMPLO: • 31/12/X 1 VENTA POR 300 €, VALOR CONTABLE = 200 € (VI = 400 Y AMORTIZACIÓN = 200 €). VIDA ÚTIL ESTIMADA = 4 AÑOS. • CONTRATO DE ARRENDAMIENTO DE 4 AÑOS, 3 CUOTAS DE 75 €, TIPO DE INTERÉS = 6, 13% ANUAL

Amortización (2) Coste Amortizado (3) 31/12/X 1 - -")

CÁLCULOS Fecha Cuota Intereses (1) Amortización (2) Coste Amortizado (3) 31/12/X 1 - - - 200 31/12/X 2 75 12, 26 62, 74 137, 26 31/12/X 3 75 8, 41 66, 58 70, 67 31/12/X 4 75 4, 33 70, 67 0 Donde 1 = coste amortizado * 6, 13 %; 2 = Cuota – Intereses; 3 = Coste Amotización año anterior – Amortización ese año

Bancos (524) Acreedores arren c/p (174) Acreedores")

CONTABILIZAMOS Al cierre de X 1 200 (572)Bancos (524) Acreedores arren c/p (174) Acreedores arren l/p 62, 74 137, 2 (572) Bancos 75 A 31/12/X 2 62, 74 (524) Acreedores arren c/p 12, 26 Intereses de deuda a c/p Amortización 50 (681) Amortización del inmovilizado material 200/4 Reclasificamos 66, 58 (174) Acreedores arren l/p (281) Amortización acumulada del inmovilizado Material 50 (524) Acreedores arren c/p 70, 67

FIANZAS • EFECTIVO RECIBIDO COMO GARATÍA DEL CUMPLIMIENTO DE UNA OBLIGACIÓN • 180. FIANZAS RECIBIDAS A LARGO PLAZO VALOR RAZONABLE DE LA CONTRAPRESTACIÓN • DIFERENCIA ENTRE IMPORTE RECIBIDO Y VALOR RAZONABLE = COBRO ANTICIPADO • 560. FIANZAS RECIBIDAS A CORTO PLAZO • NO ES NECESARIO REFLEJAR LOS FLUJOS DE CAJA SI EL IMPACTO NO ES SIGNIFICATIVO

EJEMPLO A 1/1/X 1 Lanister contrata con Stark por 3 años Castle Rock Lanister cobra de Stark 5000 € de fianza que se reembolsará al término del alquiler Tipo de interés que aplica Lanister = 5% anual Valor Razonable = 5000 (1, 05) ^(-2) = 4319, 19 Cobro anticipado = 680, 81 1/1/X 1 5000 (572) Bancos 31/12/X 1 (180) Fianzas a l/p 4319, 19 Ingresos anticipados 215, 96 Intereses de deudas 0, 05 * 4319, 19 (180) Fianzas a l/p 215, 96 226, 94 Ingresos anticipados 680, 81/3 Ingresos por arrendamientos 680, 81

")

EJEMPLO 31/12/X 2 226, 75 Intereses de deudas 0, 05 * (4319, 19+215, 96) (180) Fianzas a l/p 226, 75 226, 94 Ingresos anticipados 680, 81/3 Ingresos por arrendamientos 226, 94 Reclasificamos 4761, 91 (180) Fianzas a l/p (4319, 19+215, 96+226, 75) (520) Fianzas a c/p 4761, 91

(520)")

EJEMPLO 31/12/X 3 238, 09 Intereses de deudas 0, 05 * (4761, 91) (520) Fianzas a l/p 238, 09 226, 94 Ingresos anticipados 680, 81/3 Ingresos por arrendamientos 226, 94 5. 000 (180) Fianzas a c/p (4319, 19+215, 96+226, 75+238, 09) (572) Bancos 5. 000

- Slides: 55