CONTABILIDAD BSICA PARA NO CONTADORES OBJETIVOS GENERALES Dotar

CONTABILIDAD BÁSICA PARA NO CONTADORES

OBJETIVOS GENERALES: ü Dotar de conocimientos en materia contable al participante que se desempeñará como auditor en las diferentes entidades. ü Interiorizar que la correcta utilización de los ciclos y métodos contables en las entidades contribuirá a minimizar los errores económicos financieros en nuestras entidades.

OBJETIVOS ESPECÍFICOS: ü ü ü Definir los aspectos generales de la Contabilidad. Definir el método de partida doble. Identificar los términos de la ecuación básica de Contabilidad. Definir la ecuación de resultado. Explicar los Estados Financieros a partir de las Normas Cubanas de Información Financieras teniendo en cuenta las características de cada organismo. ü Aplicar el nomenclador de cuentas nacionales a ejercicios dados durante el estudio del ciclo contable teniendo en cuenta las Unidades Presupuestadas y Empresas de cada organismo.

CONTENIDOS: Tema 1: Introducción a la Contabilidad Definiciones de Contabilidad. Limitaciones de la Información Contable. Objetivos y Usuarios de la Contabilidad. Característica de la Información Contable. Tema 2 Sistema y método de la Contabilidad Método de la Contabilidad. Ecuación Básica Ampliada. La cuenta T. Términos contables. Naturaleza de las cuentas. Los saldos y su clasificación. Registro de operaciones. Ciclo contable. Registro de las transacciones. Anotaciones en el Mayor. Balance de Comprobación de Saldos. Ajustes. Los Estados Financieros. Tema 3 Nomenclador de Cuentas Nacionales. Contenido. 3. 1 Uso de los nomencladores de cuentas para Unidades Presupuestadas 3. 2 Aplicación de los nomencladores para empresas estatales.

LINEAMIENTOS POLÍTICA ECONÓMICA Y SOCIAL DE LA REVOLUCIÓN 6. Exigir la actuación ética de los jefes, los trabajadores y las entidades, así como fortalecer el sistema de control interno. El control externo se basará, principalmente en mecanismos económicos financieros, sin excluir los administrativos, haciéndolos mas racional. 7. Continuar fortaleciendo la contabilidad para que constituya una herramienta en la toma de decisiones y garantice la fiabilidad de la información financiera y estadística, oportuna y razonable. (Lineamientos VII CONGRESO 2016) 5

EVOLUCIÓN HISTÓRICA DE LA CONTABILIDAD EDAD ANTIGUA Surgimiento de primeras prácticas contables (Egipto, Grecia y China) Necesidad de registro de transacciones, adeudos e impuestos PARTIDA SIMPLE AÑO 1494 FRAY LUCAS PACIOLLI PARTIDA Toda operación efectuada tiene una DOBLE causa que a su vez produce un efecto existiendo una compensación numérica (débito y crédito) 6

CONCEPTO DE CONTABILIDAD: “Ciencia que registra, clasifica y resume en términos monetarios las operaciones económicas que acontecen en una entidad y por medio de ella se interpretan los resultados obtenidos, representando un medio efectivo para la toma de decisiones”. Colectivo de Autores. ( 2013)

OBJETIVOS DE LA CONTABILIDAD: Registrar en forma metodológica las operaciones de carácter financiero que ocurren Suministrar información precisa, medibles y analizables de la situación financiera en un momento dado Sirve para elaborar presupuestos de diversas índoles sobre la actividad futura Analizar e interpretar los resultados obtenidos en la actividad de una empresa (Maldonado, 1989, p. 6)

Adoptar Adaptar Es la decisión de")

NORMAS CONTABLES: Normas Internacionales de Información Financiera (NIIF) Adoptar Adaptar Es la decisión de mantener el contenido normativo Armonizar nacional considerando preceptos de los estándares internacionales y respaldando los intereses propios del ámbito jurídico y económico del país. Normas Cubanas de Información Financiera (Resolución 235, MFP, 2005) 9

NORMATIVA CONTABLE CUBANA. MINISTERIO FINANZAS Y PRECIOS. RESOLUCIÓN 494 AÑO 2016 Nomenclador de cuentas para la actividad empresarial, unidades presupuestadas de tratamiento especial y el sector cooperativo agropecuario y no agropecuario.

PROCESO DE LA INFORMACIÓN ECONÓMICA Y FINANCIERA RECOLECCIÓN O CAPTACIÓN DATOS PROCESAMIENTO DATOS PRESENTACIÓN INFORMACIÓN ANÁLISIS DE INFORMACIÓN Documentos Primarios Documentos Secundarios Estados Financieros Técnicas De Análisis Facturas Recepción Cheques Vales salidas Transferencias …. . Subdiarios Submayores Diario Mayor Situación Rendimiento Financiero Inversiones Partidas de Gastos Patrimonio Notas

QUE NECESITA UNA EMPRESA ? Materialización, destino de los recursos financieros capaces de generar beneficios futuros. Recursos: (Bienes y Derechos) PASIVO CIRCULANTE Circulantes: recursos a corto plazo. Largo Plazo: recursos a largo plazo (más de un año) O V I T C A Diferido: Transfieren su valor paulatinamente. Fijos: Tangibles(Recursos físicos que apoyan el proceso) Intangibles( derechos de propiedad, marca, patentes, …) Inversiones en Proceso, Equipos por instalar, inversiones en proyectos que se convertirán en activos fijos tangibles Otros Activos: recursos no operacionales, incluye cobro a trabajadores pendientes, cuentas en litigios, en proceso judicial , faltantes sujetos a investigación INVERSIÓN

COMO OBTIENE LOS RECURSOS? Obligaciones ajenas Procedencia de los recursos financieros con los que la empresa ha adquirido los elementos que forman el activo PASIVO Circulantes: deudas a corto plazo. CIRCULANTE Largo Plazo: deudas a largo plazo (más de un año) O V I S A P Fuentes Propias IO N O M I R T A P Diferidos: Transfieren su valor paulatinamente Otros Pasivos: deudas a corto plazo no operacionales… Inversión Estatal Utilidad Pérdidas del Período Donaciones Recibidas Reservas Patrimoniales FUENTES DE FINANCIAMIENTO …

QUÉ BUSCA LA EMPRESA? S O D A LT U S RE Utilidad Ingresos > Gastos IN S O S E R G Pérdida Ingresos < Gastos S O T S GA

INGRESOS Son aumentos transitorios del patrimonio que generan aumentos de activos o disminución de pasivos. por la actividad fundamental o de explotación (Operacionales) por la actividad no fundamental (No operacionales)

GASTOS Son disminuciones transitorias del patrimonio, ocasionadas por el esfuerzo financiero, para generar los ingresos. por la actividad fundamental o de explotación (Operacionales) por la actividad no fundamental (No operacionales)

ECUACIÓN BÁSICA Bienes y Derechos propiedad de la empresa ACTIVO Fuentes de Financiación ajenas y propias Deudas con personas ajenas a la empresa PASIVO Deudas con socios o propietarios de la empresa PATRIMONIO

ECUACIÓN DE RESULTADO Ingresos Gastos Operacionales y no operacionales RESULTADO INGRESOS GASTOS

ACTIVO = PASIVO + PATRIMONIO ECUACIÓN BÁSICA INGRESOS - GASTOS ECUACIÓN RESULTADO + RESULTADO ACTIVO = PASIVO + PATRIMONIO + INGRESOS - GASTOS ACTIVO + GASTOS = PASIVO + PATRIMONIO + INGRESOS ECUACIÓN BÁSICA AMPLIADA

ECUACIÓN BÁSICA AMPLIADA ACTIVO + GASTO = PASIVO + PATRIMONIO + INGRESO CUENTA T DEUDORAS Cuando la suma de los débitos es mayor que la suma de los créditos ACREEDORAS Cuando la suma de los créditos es mayor que la suma de los débitos 20

EJERCICIO : Analice las operaciones siguientes comprobando el equilibrio en la ecuación básica ampliada. 1. 2. 3. 4. 5. 6. Se compra materia prima a crédito por $ 100000 Se paga a los proveedores un monto de $ 40000 Se paga la electricidad por valor de $300 Se obtiene un préstamo a 5 años por $ 120000. Se venden productos terminados por $ 50000 y costo de $ 2000 Se obtiene un préstamo a 90 días por $25000 21

ACTIVO PASIVO PATRIMONIO INGRESOS GASTOS REALES: son cuentas permanentes, su saldo se traspasa de un período a otro NOMINALES: son cuentas temporales, duran abiertas un ejercicio económico 22

COMPROBANTES DE OPERACIONES üSe registran en orden consecutivo todas las operaciones económicas. üSe comprueba que en cada asiento se cumpla la igualdad entre el DEBE y HABER. Lo mismo se hace al finalizar cada página. Empresa: Fecha No. Cuentas y Detalle Parcial Debe Haber 1 2 3 4 5 6 23

Pases al Mayor Cuenta _____ No de Identificación. _____ Fecha Referencia Descripción Debe Haber Saldo 1 2 3 4 5 6 üSe determinan los saldos de cada cuentas, con los que se elaboran el Balance de comprobación y los Estados Financieros. üPresenta Referencia cruzada con los Comprobantes de Operaciones. üSe debe comprobar que los saldos de cada cuenta se correspondan a su naturaleza. 24

El Balance de Comprobación Las cuentas se ubican en el siguiente orden: Activos, Pasivos, Capital, Gastos, Ingresos. Se comprueba el cumplimiento de la Ecuación Básica Ampliada. Solamente ofrece una garantía de que se debitó y acreditó por el mismo importe y manteniendo el equilibrio de la ecuación para cada caso registrado. 25

ESTADOS FINANCIEROS BÁSICOS Estado de Situación Comunicar información sobre la situación financiera y los resultados de la empresa, a los usuarios, para la toma de decisiones Estado de Rendimiento Financiero Gastos por Partidas Estado de Inversiones Movimiento del Patrimonio Neto Notas a los estados financieros

ACTIVO PASIVO PATRIMONIO INGRESOS GASTOS REALES: son cuentas permanentes, su saldo se traspasa de un período a otro NOMINALES: son cuentas temporales, duran abiertas un ejercicio económico Estado de Situación Estado de Rendimiento Financiero 27

ECUACIÓN BÁSICA DE CONTABILIDAD: ¿QUÉ TENGO? VO I T C A PASIVO CIRCULANTE ¿QUÉ DEBO? VO I S A P ajenos PA TR IM O NI O recursos propios Inversión Fuentes de RESULTADO UTILIDAD PÉRDIDA financiamiento 28

ESTADOS FINANCIEROS BÁSICOS ESTADO DE SITUACIÓN Ecuación Básica Contabilidad ACTIVO=PASIVO+PATRIMONIO Cuentas Reales: valores reales, que pueden comprobarse en un momento determinado. Transfieren su saldo de un período a otro. Se utilizan en el Estado de Situación. 29

ESTADO DE SITUACIÓN ACTIVOS CIRCULANTES Efectivo en Caja Efectivo en Banco Cuentas por Cobrar Efectos por cobrar Pagos Anticipados Inventarios ACTIVOS A LARGO PLAZO PASIVOS CIRCULANTES Nóminas por Pagar Cuentas por Pagar Efectos por Pagar Cobros Anticipados Préstamos bancarios Obligaciones presupuesto PASIVOS DE LARGO PLAZO ACTIVOS FIJOS PASIVOS DIFERIDOS ACTIVOS DIFERIDOS OTROS ACTIVOS OTROS PASIVOS PATRIMONIO TOTAL ACTIVOS TOTAL PASIVO + PATRIMONIO 30

ESTADOS FINANCIEROS BÁSICOS ESTADO DE RENDIMIENTO FINANCIERO Ecuación de Resultado INGRESOS-GASTOS Cuentas Nominales: Ingresos y Gastos. Representan valores acumulados de un período. No transfieren su saldo de un período a otro. Se emplean en el Estado de Resultados. 31

ESTADO DE RENDIMIENTO FINANCIERO Ventas Menos: Devoluciones , Rebajas , Impuesto por las Ventas Netas Menos: Costo de Ventas Utilidad ó Pérdida bruta en Ventas Menos: Gastos de Distribución y Ventas Utilidad ó Pérdida Neta en Ventas Menos: Gastos de Operación Utilidad ó Pérdida en Operaciones Menos: Gastos Financieros Gastos por Pérdida, Desastres, por Faltantes de Bienes Otros Impuestos, Tasas y Contribuciones Otros Gastos Más: Ingresos Financieros Ingresos por Sobrantes de Bienes Otros Ingresos por Donaciones Recibidas Utilidad o Pérdida antes del Impuesto Menos: Impuesto sobre Utilidades Utilidad o Pérdida después de Impuesto 32

S O I C R E J E

EJERCICIO DEMOSTRATIVO 1: Registre las operaciones en los comprobantes de operaciones. Día 1: Se crea Beta recibiéndose efectivo en Banco por valor de $100000, inventarios por $80000 y activos fijos por $ 200000 Día 4: Se compra materias primas a créditos por $ 50000 al proveedor X Día 20: Se paga al proveedor X la compra del día 4 Día 21: Se venden $ 70000 de productos terminados al crédito, cuyo costo es de $ 50000 al cliente F Día 22: Se extrae $ 2500 de efectivo en banco para pagos menores Día 23: Se paga la electricidad por valor de $200 recibidos según Estado de Cuenta Día 25: Se cobra la venta del cliente F. 34

NOMENCLADOR DE CUENTAS 101 a 108 Efectivo en caja 109 a 119 Efectivo en Banco 135 a 139 Cuentas por Cobrar a Clientes 146 a 149 Pagos Anticipados 183 Inventarios 188 Inventario de producción terminada 240 a 251 Activos Fijos Tangibles 401 a 404 Efectos por pagar a proveedores 405 a 415 Cuentas por pagar a Proveedores 430 a 433 Cobros Anticipados 455 a 459 Nóminas por pagar 600 a 612 Inversión Estatal 810 a 813 Costo de Venta 822 a 824 Gastos generales y de Administración 900 a 913 Ventas 35

Día 1: Se crea Beta recibiéndose efectivo en Banco por valor de $100000, inventarios de materias primas por $80000 y activos fijos tangibles por $ 200000. Fecha No. Cuentas y Detalle Parcial Debe Haber Día 1 110 Efectivo en banco 100000. 00 Inventarios Activos fijos Inversión Estatal 80000. 00 200000. 00 380000. 00 183 240 a 251 600 a 612 Contabilizando la creación del negocio Beta recibiéndose efectivo en Banco, inventarios de materias primas y activos fijos tangibles. 36

Día 4: Se compra materias primas a créditos por $ 50000 al proveedor X Fecha No. Cuentas Día 4 183 Cuentas y Detalle Parcial Inventarios Cuentas por pagar a Proveedores 405 a 415 proveedor X $50000. 00 Debe Haber 50000. 00 Contabilizando compra de materias primas a créditos al proveedor X 37

Día 20: Se paga al proveedor X la compra del día 4 Fecha Día 20 No. Cuentas y Detalle Parcial 405 a 415 Cuentas por pagar a proveedores proveedor X $50000. 00 109 a 119 Efectivo en banco Debe Haber 50000. 00 Contabilizando pago al proveedor X por la compra de materias primas del día 4 38

Día 21: Se venden $ 70000 de productos terminados al crédito, cuyo costo es de $ 50000 al cliente F Fecha Día 21 No. Cuentas y Detalle Parcial Cuentas por cobrar 135 a 139 corto plazo 810 a 813 900 a 913 188 Debe Haber 70000. 00 Cliente F $70000. 00 Costo de Venta 50000. 00 Ventas 70000. 00 Inventario Producción terminada 50000. 00 Contabilizando la venta por $ 70000 de productos terminados al crédito, cuyo costo es de $ 50000 al cliente F 39

Día 22: Se extrae $ 2500 de efectivo en banco para pagos menores Fecha Día 22 No. Cuentas y Detalle Parcial Debe 101 a 108 Efectivo en caja 109 a 119 pagos menores $2500. 00 Efectivo en Banco Haber 2500. 00 Contabilizando extracción de efectivo en Banco para pagos menores 40

Día 23: Se paga la electricidad por valor de $200 recibidos según Estado de Cuenta. Fecha Día 23 No. Cuentas y Detalle 822 a 824 Gastos generales y administración Parcial Debe Haber 200. 00 109 a 119 Efectivo en Banco 200. 00 Contabilizando pago de la electricidad recibido según Estado de Cuenta. 41

Día 25: Se cobra la venta del cliente F. Fecha No. Cuentas Día 25 Cuentas y Detalle Parcial Debe Haber Efectivo en banco 70000. 00 Cuentas por cobrar a clientes 70000. 00 Clientes F $70000. 00 Contabilizando cobro de la venta del cliente F. 42

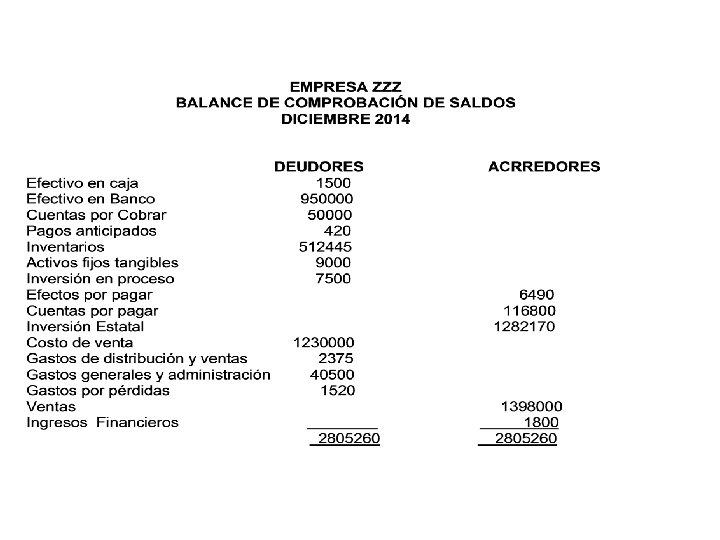

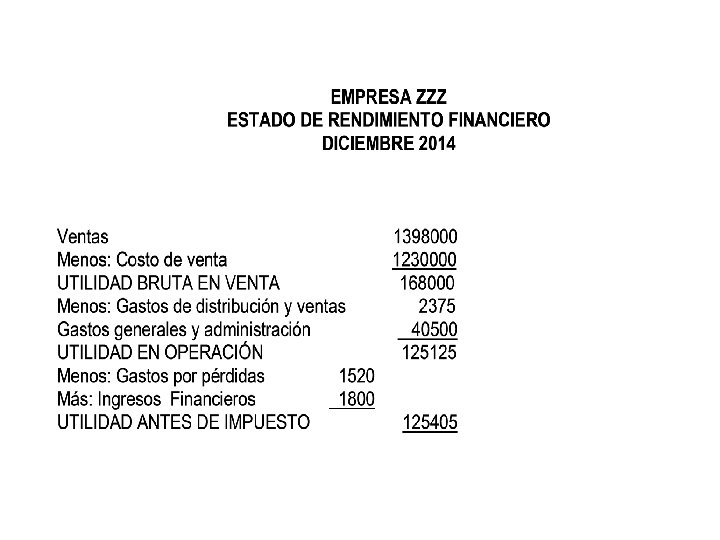

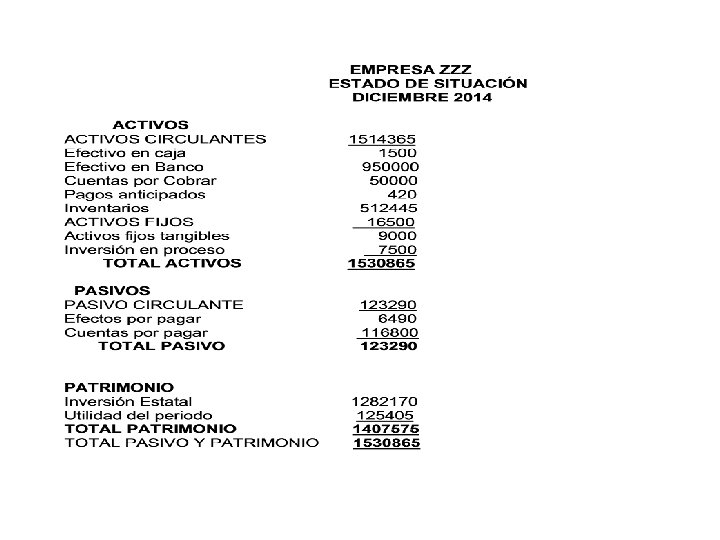

EJERCICIO DEMOSTRATIVO 2: La empresa ZZZ, dedicada a la producción de artículos domésticos, al cierre de diciembre de 2014 presentaba los siguientes saldos en sus cuentas de control. Se le pide que presente el Balance de Comprobación por Saldos, el Estado de Situación y el Estado de Rendimiento Financiero. Cuentas Saldo Costo de Ventas $1 230 000. 00 Activos Fijos Tangibles Efectos por Pagar 6 490. 00 Inversión Estatal Cuentas por Cobrar Efectivo en Caja Gastos Generales y admón. Inversión en Proceso Ventas Pagos Anticipados 50 000. 00 Gastos distribución Ventas 1 500. 00 Ingresos Financieros $ 9 000. 00 1 282 170. 00 2375. 00 1 800. 00 40 500. 00 Cuentas por Pagar 116 800. 00 7 500. 00 Efectivo en Banco 950 000. 00 1 398 000. 00 Inventarios 420. 00 Gastos por pérdidas 512 445. 00 1 520. 00 43

- Slides: 46