Conciliacin fiscal ao 2018 Jos Eduardo Moreno Bastos

Conciliación fiscal año 2018 José Eduardo Moreno Bastos

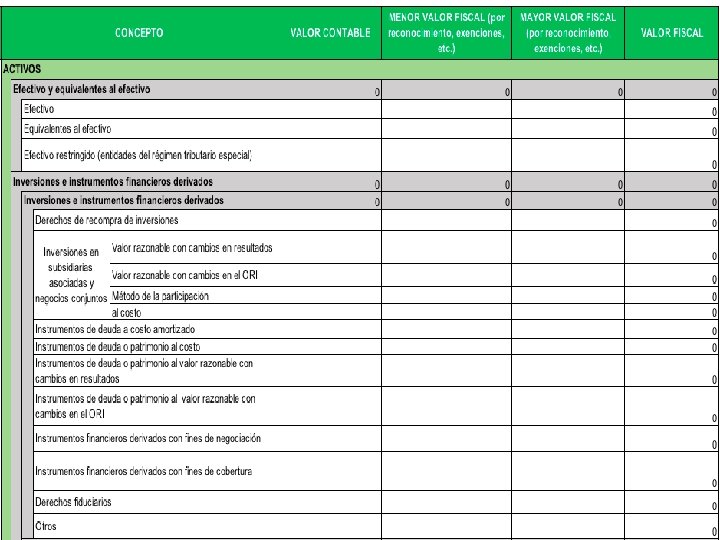

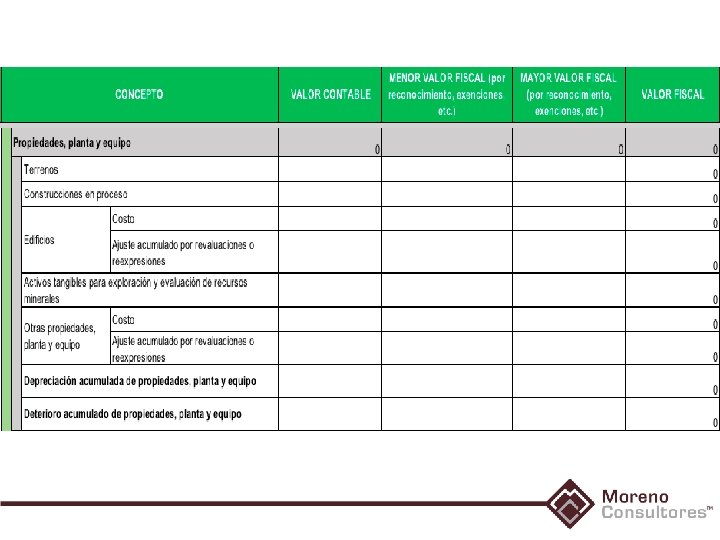

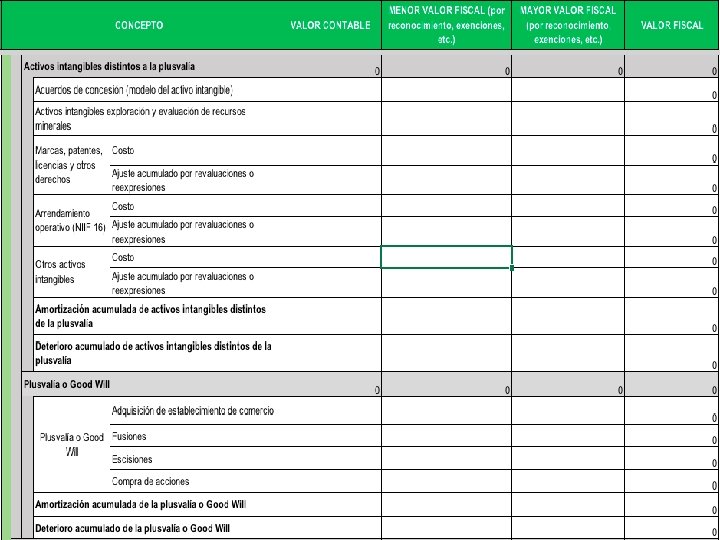

El Reporte de Conciliación Fiscal

Obligados a reportar diferencias: Contribuyentes del impuesto sobre la renta y complementarios. Ingresos del año igual o superior a 45. 000 UVT. Varios: Deben actualizar el RUT con el grupo contable. Todos los contribuyentes de renta deben tener sin importar sus ingresos. Sanción por irregularidad en la contabilidad (0, 5% PL – IN AA) < 20. 000 UVT.

EL CONTROL DE DIFERENCIAS: • • • Es un anexo de la declaración de renta. Es un informe de saldos contable Vs Fiscal y diferencias. Corregible con cambios en la renta (reexpresión, cambios tributarios). Diferencias no originadas en R y MP no requieren detalle. Diferencias explicables por saldos no requieren detalle.

EL CONTROL DE DETALLE: • • • No tiene reglas específicas – autonomía de configuración. Suministra el detalle que explica las diferencias. Se asume como un mecanismo transaccional. Genera trazabilidad operacional. Aplicable a diferencias en otros impuestos (ICA – IVA).

Un reto conceptual y técnico…

El nuevo papel de la política contable

La base tributaria Art. 21 -1 ET Para la determinacio n del impuesto sobre la renta y complementarios, en el valor de los activos, pasivos, patrimonio, ingresos, costos y gastos, los sujetos pasivos de este impuesto obligados a llevar contabilidad aplicara n los sistemas de reconocimientos y medicio n, de conformidad con los marcos te cnicos normativos contables vigentes en Colombia, cuando la ley tributaria remita expresamente a ellas y en los casos en que esta no regule la materia. En todo caso, la ley tributaria puede disponer de forma expresa un tratamiento diferente, de conformidad con el arti culo 4 de la ley 1314 de 2009.

Desconexiones.")

Inicia la base ============================== MNTC Ø Reconocimiento. Ø Medición. Ø 100% NIIF. (+/-) Desconexiones. Ø Ley 1819 Diferencias que requieren control y reporte. (+/-) Limitaciones Ø Generales ET. = Base Fiscal Ø Tributa

Conciliación del patrimonio Conciliación de la renta. Conciliación de ingresos. Explicación del impuesto diferido. Conciliación de activos fijos.

Hoja de trabajo del impuesto de renta a partir de la taxonomia NIIF. Matriz del impuesto diferido. Reporte de Conciliación fiscal.

Entendiendo el origen de las diferencias

Métodos de medición. Variables involucradas en el método. Antes del 2016 Costos reconocimiento inicial y posterior. DIFERENCIAS Estimaciones. 2017 y siguientes. Limitaciones legales. Estrategias Tributarias.

Partidas con régimen mixto Propiedad Planta y equipo. Propiedades de inversión. Contratos de arrendamiento. Crédito mercantil. Intangibles. Inversiones en explotación, explotación y desarrollo. • Cargos diferidos. • • • “Segmentan el análisis” Partidas con régimen único • Inversiones en acciones en el exterior (AF). • Instrumentos financieros activos. • Inversiones en asociadas y controladas. • Inventarios. • Ingresos y cuentas por cobrar. • Instrumentos financieros pasivos. • Etc…

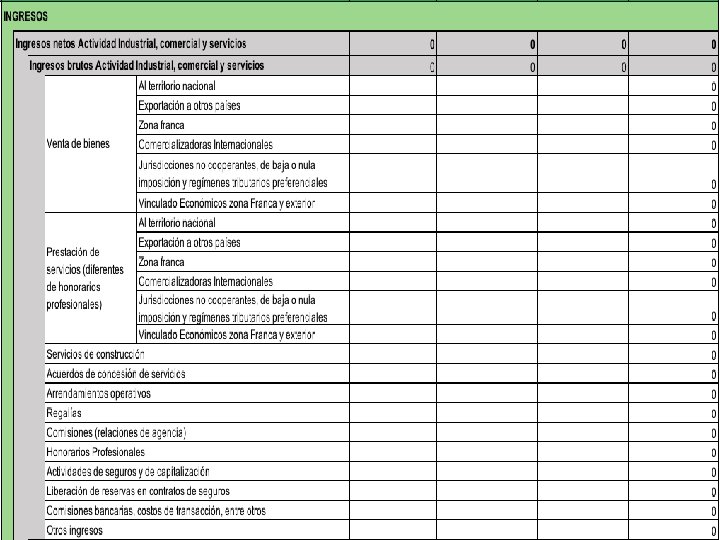

Ingresos Corrientes y cuentas por cobrar

Valor nominal Ventas")

FINANCIERA TRIBUTARIA Reconocimiento inicial: • • • Valor presente (Intereses implícitos) Valor nominal Ventas compuestas y condicionadas Estimaciones del ingreso efectivo. Programas de fidelización. Valor nominal ----------------Derecho a cobro. Medición posterior • Deterioro de cartera. • Diferencia en cambio no realizada Provisión general e individual. No aplicable.

• La empresa reconoce ingresos a valor presente con interés implícitos. • Se estimación de deterioro de cartera se hace al 100% con deudas con más de 100 días de vencidas. • ¿Calculo ID sobre saldo o por concepto?

PROPIEDAD PLANTA Y EQUIPO PROPIEDADES DE INVERSIÓN

TENEMOS UN MARCO PARALELO DE ACTIVOS ADQUIRIDOS ANTES DEL 2016 Y LOS POSTERIORES A 2017, ESTO HACE NECESARIO UN ANÁLISIS SEGMENTADO.

Marco anterior Nuevo marco Activos poseídos hasta 2016. Activos adquiridos desde el 2017 Métodos de depreciación contables. Métodos de depreciación vigentes. Sin valores residuales. VS No hay vidas útiles – hay rangos de aceptación. Valor residual toma fuerza. Vidas útiles predefinidas. Avalúo catastral al 100%. Rentas líquidas por recuperación. * * Depreciación flexible. Estudios demostrativos. Valor razonable ============ N I I F =============== *

VALORACIÓN NUEVOS ACTIVOS PPE - PI (Art. 59 – 61 - 69 – 70 – 72 ET) * Impuestos Recuperables…

e s d de a ied n? p ro rsió p as inve l ¿Y La alícuota de deprecación anual para activos adquiridos a partir del año 2016 no puede superar los topes del Art. 137 del ET.

16% 14% IDD 10% 12% IDD

El contribuyente puede aumentar la alícuota de depreciación determinada")

Depreciación acelerada (Art. 140 ET) El contribuyente puede aumentar la alícuota de depreciación determinada en el artículo 137 de estatuto en un veinticinco por ciento (25%), si el bien depreciable se utiliza diariamente por 16 horas y proporcionalmente en fracciones superiores, siempre y cuando esto se demuestre. El tratamiento aquí previsto no será aplicable respecto de los bienes inmuebles.

• Se entiende por obsolescencia, la pérdida por deterioro de")

Obsolescencia (Art. 129 ET) • Se entiende por obsolescencia, la pérdida por deterioro de valor, el desuso o falta de adaptación de un bien a su función propia, o la inutilidad que pueda preverse como resultado de un cambio de condiciones o circunstancias físicas o económicas, que determinen clara y evidentemente la necesidad de abandonarlo por inadecuado, en una época anterior al vencimiento de su vida útil probable. • La obsolescencia parcial, se entiende como la pérdida parcial de valor de los activos depreciables. Para efectos del impuesto sobre la renta y complementarios, no será deducible sino hasta el momento de la enajenación de dichos bienes. • En las bajas por obsolescencia completa de activos depreciables será deducible el costo fiscal menos las deducciones que le hayan sido aplicadas, en la parte que no se hubiere cubierto por indemnización o seguros. El contribuyente conservará los respectivos documentos comprobatorios.

Costo histórico BASE DEPRECIABLE Costo histórico MÉTODO + VU Valorización o revalúo ALICUOTA DEPRECIACIÓN = GASTO Valorización o revalúo Amortización del ORI por revalúo.

Ejemplo No 1:

Ejemplo No 2:

INVENTARIOS

. No se acepta VNR –")

Valoración Contable Valoración tributaria Valor neto de realización (VNR). No se acepta VNR – a la venta. Provisiones por deterioro - otras. Provisiones deducibles con ocurrencia o prueba. Capitalización del 100% de la depreciación. Capitalización de costos laborales de largo plazo. Capitaliza IVA vía depreciación. VS Debe respetar el limite de deducción x depreciación. Ajustes fiscales por depreciación activos antiguos (2016). No acepta deducibilidad de pasivos estimados. El IVA en maquinaria se llevaría como deducción.

Ejemplo No 1:

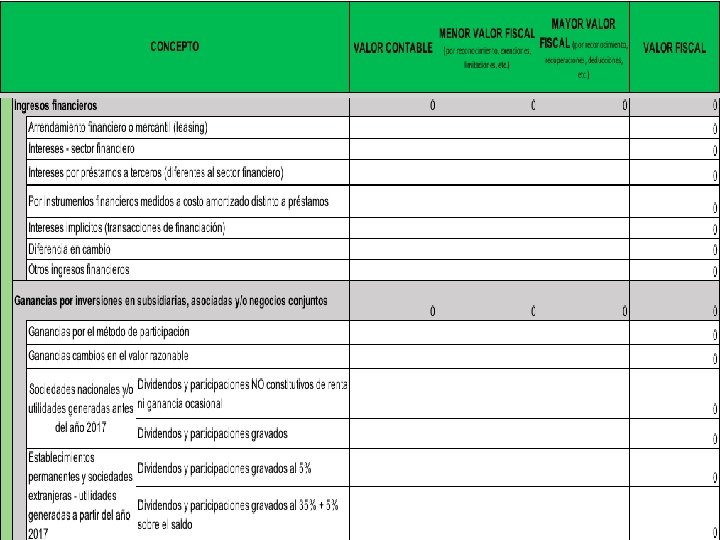

INSTRUMENTOS FINANCIEROS INVERSIONES EN ASOCIADAS

MODELO DE NEGOCIO NSPQQ Asimetría contable Especulación VR - ORI Asegurar rendimientos nominales CA - Resultados Si tributario Estratégico MPP No tributario Si tributario No tributario – Art. 36 -1 ¿QUÉ PASA CON LOS RENDIMIENTOS PAGADOS POR INVERSIONES ESPECULATIVAS?

FINANCIERO TRIBUTARIO Valor razonable con impacto en ORI. Utilidad o perdida por costo. Valor razonable con impacto en resultados. VS Dividendos con decreto. Acciones en bolsa son INCRNGO. Método de participación patrimonial. Costo amortizado (interés efectivo). Efectos del artículo 49 del ET. Diferencia en cambio no realizada no grava ni deduce.

Concepto Fiscal Adquisición 1. 000 Aporte nominal Util. Acum. Grav Util Acum. No Grav. Revalorización Pat. Superavit de capital Costo fiscal Saldo contable Diferencia temporaria Imponible No imponible IDC - 10% Contable 1. 000 800. 000 450. 000 690. 000 1. 100. 000 1. 000 4. 040. 000 3. 040. 000 1. 900. 000 1. 140. 000 190. 000 NI IM NI NI IM Cambio 1819 Cambio 36 -1

- Slides: 42