Conceito de Tributo O que tributo Impostos em

Conceito de Tributo O que é tributo? Impostos em Espécie Competência Tributária Mas afinal de contas, o que estão me cobrando? Ações Tributárias E agora? Como faço para me defender? Quem poderá criar? Fórmula do Gordinho Limites ao Poder de Tributar Existe alguma limitação? #tributáriotrilegal Responsabilidade Tributária Obrigação Tributária Como nasce o tributo? O tributo tá vivo? Pode alguém mais ser responsável? Extinção do Crédito Ou será que não seria melhor por fim ao crédito? Suspensão da Exigibilidade Tenho como suspender a cobrança?

TRIBUTO

TRIBUTO • CONCEITO: Art. 3º Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

COMPETÊNCIA TRIBUTARIA

COMPETÊNCIA TRIBUTÁRIA • CONCEITO: • OUTORGA CONCEDIDA PELA CONSTITUIÇÃO FEDERAL. • PARA ENTES CRIAREM E MAJORAREM TRIBUTOS. • PORTANTO CUIDADO: C. FEDERAL NÃO CRIA TRIBUTOS. • CARACTERÍSTICAS PRINCIPAIS: • INDELEGABILIDADE. • INALTERÁVEL.

LIMITAÇÕES AO PODER DE TRIBUTAR PRINCÍPIOS

LIMITAÇÕES AO PODER DE TRIBUTAR • PRINCÍPIO DA LEGALIDADE: • ENTES SÓ PODERÃO CRIAR E MAJORAR = POR LEI. • ART. 150, I, DA CF. • VIA DE REGRA: LEI ORDINÁRIA. • EXCEÇÃO: LEI COMPLEMENTAR.

LIMITAÇÕES AO PODER DE TRIBUTAR • PRINCÍPIO DA LEGALIDADE: • QUAIS OS TRIBUTOS QUE PODERÃO SER POR LC? • CONTRIBUIÇÃO SOCIAL RESIDUAL – ART. 195, § 4º, CF. • EMPRÉSTIMO COMPULSÓRIO – ART. 148, DA CF. • IMPOSTO GRANDES FORTUNAS (IGF) – ART. 153, VII, DA CF. • IMPOSTO RESIDUAL – ART. 154, I, DA CF.

LIMITAÇÕES AO PODER DE TRIBUTAR • PRINCÍPIO DA LEGALIDADE: • E O PODER EXECUTIVO, NÃO PODER ATUAR? • SIM, EXISTE UMA MITIGAÇÃO DO PRINCÍPIO. • EXISTEM 4 EXCEÇÕES: • ALTERAÇÃO/REDUÇÃO POR DECRETO: EXTRAFISCAIS. • REDUÇÃO E REESTABELECIMENTO: CIDE E ICMS COMBUSTÍVEL. • MEDIDA PROVISÓRIA. • ATUALIZAÇÃO DA BASE DE CÁLCULO.

LIMITAÇÕES AO PODER DE TRIBUTAR • PRINCÍPIO DA ANTERIORIDADE: • PRINCÍPIO ATENDE AQUELE MÁXIMA = QUANDO PAGAREI. • MAS ATENÇÃO: • SÓ VALERÁ PARA AUMENTO OU CRIAÇÃO (ONEROSIDADE). • REDUÇÃO OU EXTINÇÃO = TERÁ VALIDADE IMEDIATA.

LIMITAÇÕES AO PODER DE TRIBUTAR • PRINCÍPIO DA ANTERIORIDADE: • DOIS TIPOS DE ANTERIORIDADE: • PARA FGV É REGRA DE EFICÁCIA E NÃO DE VIGÊNCIA. • ANTERIORIDADE ANUAL: VAI INCIDIR NO PRIMEIRO DIA DO ANO SEGUINTE. • ART. 150, III, B, DA CF. • ANTERIORIDADE NONAGESIMAL: NONAGÉSIMO PRIMEIRO DIA DA MAJORAÇÃO. • 90 DIAS DA DATA DA PUBLICAÇÃO. • ART. 150, III, C, DA CF.

LIMITAÇÕES AO PODER DE TRIBUTAR • PRINCÍPIO DA IRRETROATIVIDADE: • REGRA: LEI VALERÁ SÓ PARA FRENTE. • ART. 150, III, A, DA CF. • DIREITO ADQUIRIDO / SEGURANÇA JURÍDICA / ATO JURÍDICO PERFEITO. • CONSTITUIÇÃO FEDERAL NÃO TRÁS EXCEÇÃO. • MAS CTN TRÁS EXCEÇÕES (VAMOS TRABALHAR 3).

LIMITAÇÕES AO PODER DE TRIBUTAR • PRINCÍPIO DA IRRETROATIVIDADE: • EXCEÇÃO: • LEI INTERPRETATIVA (ART. 106, I, CTN). • VERDADEIRAMENTE PARA INTERPRETAR. • PARA RETIRAR PONTOS OBSCUROS DA LEI ANTERIOR. • SE IMPLICAR PENALIDADE ELA NÃO RETROAGIRÁ.

LIMITAÇÕES AO PODER DE TRIBUTAR • PRINCÍPIO DA IRRETROATIVIDADE: • EXCEÇÃO: • LEI MAIS BENÉFICA NO CAMPO DAS INFRAÇÕES: • ART. 106, II, DO CTN. • QUANDO LEI DEIXAR DE TRATAR ATO COMO INFRAÇÃO. • QUANDO LEI COMINAR PENALIDADE MENOS SEVERA. • • • SOMENTE RETROAGIRÁ NO QUE TANGE AS MULTAS (TRIBUTO & JUROS JAMAIS) JAMAIS NAS ALÍQUOTAS (SE HOUVER REDUÇÃO, POR EXEMPLO). SÓ RETROAGIRÁ SE O ATO ESTIVER PENDENTE DE JULGAMENTO (ADM & JUDICIAL).

LIMITAÇÕES AO PODER DE TRIBUTAR • PRINCÍPIO DA IRRETROATIVIDADE: • EXCEÇÃO: • REFERIR-SE A LANÇAMENTO TRIBUTÁRIO = LEI INSTITUIR NOVOS CRITÉRIOS DE FISCALIZAÇÃO. • ART. 144, § 1º DO CTN. • PODERÁ AMPLIAR MEIOS INVESTIGATIVOS DAS AUTORIDADES. • LEMBRAR DO ARTIGO 185 DO CTN – PREFERÊNCIA DO CRÉDITO • AQUI OCORREU O FAMOSO CASO DA CPMF. • POSSIBILIDADE COBRANÇA DE FATOS GERADORES ANTERIORES.

LIMITAÇÕES AO PODER DE TRIBUTAR • PRINCÍPIO DA UNIFORMIDADE GEOGRÁFICA • REFERE-SE SOMENTE A UNIÃO. • ART. 151, I, DA CF. • OS TRIBUTOS FEDERAIS DEVERÃO TER MESMA ALÍQUOTA. • EM TODOS OS ESTADOS. • PARA COOPERAR COM A ISONOMIA E PACTO FEDERATIVO. • EXCEÇÃO: INCENTIVO FISCAL = PROMOVER EQUILÍBRIO ECONÔMICO = ZONA FRANCA (ADCT , ART. 40). • CUIDADO QUE JUDICIÁRIO NÃO PODERÁ DAR (REGRA) CFE. ART. 111 DO CTN. • INTERPRETAÇÃO LITERAL.

LIMITAÇÕES AO PODER DE TRIBUTAR • PRINCÍPIO DA UNIFORMIDADE GEOGRÁFICA • UNIÃO NÃO PODERÁ TRIBUTAR: • OBRIGAÇÕES DAS DÍVIDAS PÚBLICAS. • PROVENTOS DOS SERVIDORES DOS ESTADOS E DOS MUNÍCÍPIOS. • NÍVEL SUPERIOR AO QUE FIXAR PARA SUAS OBRIGAÇÕES/SERVIDORES. • ART. 151, II, DA CF.

LIMITAÇÕES AO PODER DE TRIBUTAR IMUNIDADES

LIMITAÇÕES AO PODER DE TRIBUTAR IMUNIDADES ISENÇÕES DISPENSA CONSTITUCIONAL DISPENSA LEGAL CLÁUSULA PÉTREA = IRREVOGÁVEL REGRA: REVOGÁVEL EXCEÇÃO: ISENÇÃO POR TEMPO & CONDIÇÃO SERÁ IRREVOGÁVEL (SEGURANÇA JURÍDICA) TODOS OS MÉTODOS DE INTERPRETAÇÃO SOMENTE INTERPRETAÇÃO LITERAL (ART. 111)

LIMITAÇÕES AO PODER DE TRIBUTAR • DAS ESPÉCIES DE IMUNIDADES: • IMUNIDADE = ESPECÍFICA = TODOS OS TRIBUTOS = CF. • IMUNIDADE = GENÉRICA = SOMENTE IMPOSTOS.

LIMITAÇÕES AO PODER DE TRIBUTAR • 5 TIPOS DE IMUNIDADES GENÉRICAS: • RECÍPROCA. • TEMPLOS DE QUALQUER CULTO. • SUBJETIVA. • OBJETIVA. • CD´S E DVD´S.

LIMITAÇÕES AO PODER DE TRIBUTAR • PARA ACABAR IMUNIDADES. • IMUNIDADE DISPENSA OBRIGAÇÃO ACESSÓRIA? • SOMENTE DEIXARÁ DE SATISFAZER OBRIGAÇÃO PRINCIPAL. • OBRIGAÇÃO ACESSÓRIA PRECISARÁ SER CUMPRIDA. • CUIDADO: • ENTIDADE IMUNE DEVE CUMPRIR OBRIGAÇÃO ACESSÓRIA. • ENTIDADE IMUNE PODERÁ SER OBRIGADA À PAGAR TRIBUTO RESPONSÁVEL (ART. 9º, § 1º DO CTN) • ENTIDADE IMUNIDADE SE DESCUMPRIR ACESSÓRIA, TERÁ QUE PAGAR PRINCIPAL • (ART. 113, § 3º CTN)

OBRIGAÇÕES TRIBUTÁRIAS

OBRIGAÇÕES TRIBUTÁRIAS • O FATO GERADOR DA OBRIGAÇÃO PRINCIPAL: • REZA O ART. 114 DO CTN. • SITUAÇÃO DEFINIDA EM LEI. • 1 - COMO NECESSÁRIA (REQUISITOS) • & • 2 -SUFICIENTE (FATO ATENDA AO MANDAMENTO JURÍDICO)

OBRIGAÇÕES TRIBUTÁRIAS • O FATO GERADOR DA OBRIGAÇÃO ACESSÓRIA: • REZA O ART. 115 DO CTN. • IMPOSIÇÃO DE PRÁTICA QUE NÃO CONFIGURE OBRIGAÇÃO PRINC. • • CFE. CTN POSSO CRIAR OBRIGAÇÃO ACESSÓRIA. POR ATO INFRALEGAL (ART. 84, IV, DA CF). PORQUE SÃO FATOS QUE AJUDAM / INSTRUMENTALIZAM MAS JAMAIS IRÃO COBRAR TRIBUTO (PQ DAÍ DEPENDE DE LEI).

• CONTRIBUINTE:")

OBRIGAÇÕES TRIBUTÁRIAS • SUJEITO PASSIVO DA OBRIGAÇÃO TRIBUTÁRIA • (ART. 121 CTN) • CONTRIBUINTE: AQUELE QUE PRATICA O FATO GERADOR. • RESPONSÁVEL: NÃO PRATICA FATO GERADOR. • PORÉM LEI LHE DEFINE COMO RESPONSÁVEL POR PAGAR.

• O")

OBRIGAÇÕES TRIBUTÁRIAS • SUJEITO PASSIVO DA OBRIGAÇÃO TRIBUTÁRIA • (ART. 121 CTN) • O SUJEITO PASSIVO SEMPRE ESTARÁ DISPOSTO EM LEI. • ASSIM, CONFORME ART. 123 DO CTN. • CONVENÇÕES PARTICULARES NÃO POSSO OPOR CONTRA FAZENDA. EXEMPLO: CONTRATO DE LOCAÇÃO (IPTU). EXEMPLO: CONTRATO DE COMPRA E VENDA DE CARRO (IPVA).

QUEBRA DE SIGILO FISCAL

QUEBRA DE SIGILO FISCAL • ART. 6 DA LEI COMPLEMENTAR 105/2001. • PARA O FISCO PEDIR A QUEBRA: • ERA NECESSÁRIO PEDIR AUTORIZAÇÃO JUDICIAL. • TINHA DECISÃO DE 2010 DO STF.

QUEBRA DE SIGILO FISCAL • AGORA, EM FEVEREIRO DE 2016: • FISCO DISSE QUE É CONSTITUCIONAL O ARTIGO. • NÃO PRECISA DE AUTORIZAÇÃO. • MAS TERÁ QUE CUMPRIR REQUISITOS PARA TANTO.

QUEBRA DE SIGILO FISCAL • REQUISITOS: • NÃO PODE MOSTRAR PARA TERCEIROS OS DADOS. • BANCO SÓ VAI REPASSAR QUANDO ENTROU E QUANTO SAIU. • BANCO NÃO PODE INFORMAR AONDE FORAM GASTOS (SIGILO). • FAZENDA TEM QUE INSTAURAR PROCESSO ADMINISTRATIVO E NOTIFICAR.

EXTINÇÃO DO CRÉDITO TRIBUTÁRIO

EXTINÇÃO DO CRÉDITO TRIBUTÁRIO • PREVISÃO LEGAL: • ART. 156 DO CTN. • TRATA-SE DE ROL TAXATIVO CONFORME ART. 141 DO CTN. • CRÉDITO REGULARMENTE CONSTITUÍDO SOMENTE SE. . . • MODIFICA OU EXTINGUE, NOS CASOS PREVISTOS NA LEI ! ! !

EXTINÇÃO DO CRÉDITO TRIBUTÁRIO • REMISSÃO: • É A DISPENSA GRATUÍTA DA DÍVIDA TRIBUTÁRIA. • REMISSÃO SOMENTE PODERÁ SER CONCEDIDA MEDIANTE LEI ESPECÍFICA. • ART. 150, § 6º DA CF. • AS REGRAS GERAIS DA REMISSÃO ESTÃO NO ART. 172 DO CTN. • ARTIGO FALA EM CRÉDITO TRIBUTÁRIO = REMISSÃO = TRIBUTOS & MULTAS.

EXTINÇÃO DO CRÉDITO TRIBUTÁRIO • REMISSÃO: • NÃO POSSO CONFUNDIR COM ANISTIA = EXCLUSÃO. • ANISTIA SEMPRE SERÁ REFERENTE À MULTA. • EXCLUIR SIGNIFICA IMPEDIR O LANÇAMENTO. • JÁ REMISSÃO É FORMA DE EXTINÇÃO DO CRÉDITO. • SÓ POSSO EXTINGUIR O QUE DE FATO ESTÁ CONSTITUÍDO / LANÇADO.

EXTINÇÃO DO CRÉDITO TRIBUTÁRIO • REMISSÃO: • ASSIM SE ESTADO QUER PERDOAR MULTAS QUE NÃO FORAM LANÇADAS: • DEVERÁ EDITAR NORMA DE ANISTIA. • MAS SE ESTADO QUER PERDOAR MULTAS JÁ LANÇADAS: • EXISTIRÁ O CRÉDITO TRIBUTÁRIO. • TERÁ QUE DECRETAR O PERDÃO. • NA FORMA DA REMISSÃO.

EXTINÇÃO DO CRÉDITO TRIBUTÁRIO • REMISSÃO: • PODEREMOS TER REMISSÃO EM CARÁTER INDIVIDUAL. • PARA TANTO UTILIZAREMOS DAS REGRAS PREVISTAS DA MORATÓRIA IND. • NA FORMA DO ART. 155 DO CTN.

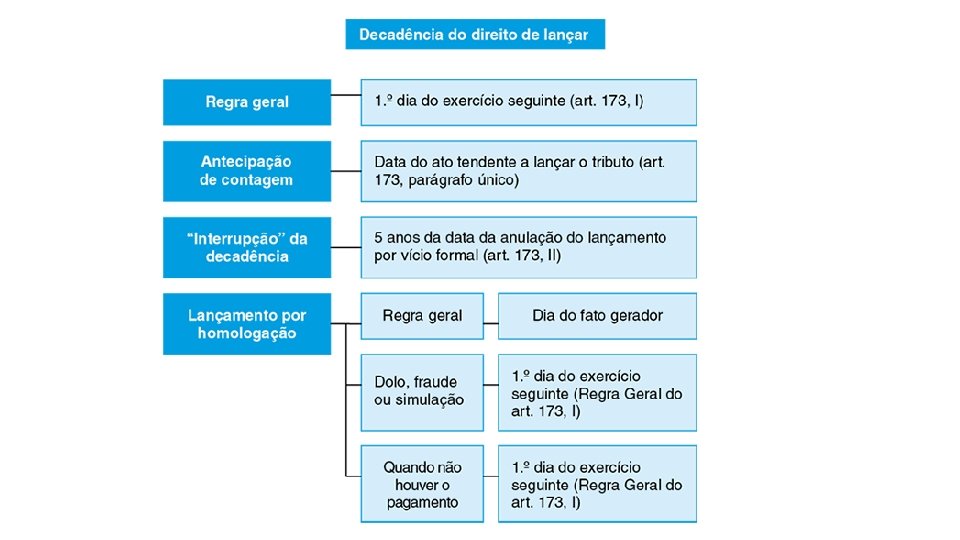

DECADÊNCIA CONTAGEM DO PRAZO DECADENCIAL • CONTAGEM DO PRAZO DECADENCIAL: • REGRA GERAL, PRAZO DE 5 ANOS: • TERMO INICIAL = NÃO É A OCORRÊNCIA DO FATO GERADOR. • REGRA: INÍCIO DE CONTAGEM NO PRIMEIRO DIA DO EXERCÍCIO FINANCEIRO SUBSEQUENTE A OCORRÊNCIA DO FATO GERADOR.

PRESCRIÇÃO INTRODUÇÃO • OCORRERÁ A PRESCRIÇÃO QUANDO A FAZENDA PÚBLICA NÃO PROPÕE, NO PRAZO, A EXECUÇÃO FISCAL. • CONFORME ART. 174 DO CTN - OCORRERÁ A PRESCRIÇÃO NO PRAZO DE 5 ANOS, CONTADOS DA DATA DA CONSTITUIÇÃO DO CRÉDITO TRIBUTÁRIO.

PRESCRIÇÃO INTRODUÇÃO • VEJA QUE: • COM A NOTIFICAÇÃO, O CRÉDITO ESTARÁ CONSTITUÍDO, ENTRETANTO, NÃO DE MANEIRA DEFINITIVA. • NÃO HAVENDO: • PAGAMENTO. • IMPUGNAÇÃO. • FINDO O PROCESSO ADMINISTRATIVO. • É QUE TEMOS O ATO DEFINITIVO E INICIA-SE A CONT. PRESCRIÇÃO.

PRESCRIÇÃO INTERRUPÇÃO DO PRAZO PRESCRICIONAL • SITUAÇÃO EM QUE O PRAZO É INTEGRALMENTE DEVOLVIDO A ADMINISTRAÇÃO PÚBLICA. SÃO OS CASOS ENUMERADOS NO ART. 174 DO CTN. • DESPACHO DO JUIZ QUE ORDENA CITAÇÃO NA EXECUÇÃO FISCAL. • SÚMULA 106 DO STJ.

TAXAS

TAXA • FUNDAMENTO LEGAL: • ARTIGO 145, II, CF. • ARTIGOS 77 E 80 DO CTN. • QUEM PODE CRIAR? TODO MUNDO. • QUE ESPÉCIE LEGAL PODE CRIAR? LEI ORDINÁRIA.

TAXA • FUNDAMENTO DA CRIAÇÃO DA TAXA: • 1º - CUMPRIMENTO DO EXERCÍCIO REGULAR DO PODER DE POLÍCIA. • FUNDAMENTO: ARTIGO 78 DO CTN. • DESEJAR EXERCER UM DIREITO. . . • MAS NECESSÁRIO AUTORIZAÇÃO DA AUTORIDADE DE POLÍCIA. . . • ESTAREI DIANTE DO EXERCÍCIO REGULAR DO PODER. • COBRANÇA DE TAXA PARA ABRIR RESTAURANTE.

TAXA • FUNDAMENTO DA CRIAÇÃO DA TAXA: • 2 º - UTILIZAÇÃO EFETIVA OU POTENCIAL. . . • DO SERVIÇO PÚBLICO. . . • ESPECÍFICO E DIVISÍVEL.

TAXA • FUNDAMENTO DA CRIAÇÃO DA TAXA: • EFETIVO ESTOU UTILIZANDO O SERVIÇO. • POTENCIAL ESTA À MINHA DISPOSIÇÃO PARA UTILIZAÇÃO. • AQUI É OU, OU SEJA, QUALQUER UM DELES.

TAXA • PORTANTO GUARDE E NÃO ESQUEÇA: • SERVIÇO DE SEGURANÇA PÚBLICA. • SERVIÇO DE LIMPEZA PÚBLICA. • SERVIÇO DE ILUMINAÇÃO PÚBLICA. • NÃO PODERÁ SER COBRADO POR MEIO DE TAXA.

TAXA • NÃO PODERÃO TER BASE DE CÁLCULO IDÊNTICA AQUELA DOS IMPOSTOS (VIDE ARTIGO 145, § 2º DA CF). • CUIDADO COM A SÚMULA VINCULANTE Nº 29. • TAXA DE COLETA DE LIXO: • CONSIDERA METRAGEM DO BEM IMÓVEL. • IPTU: • CONSIDERA VALOR VENAL DO IMÓVEL. • STF COMPREENDEU VÁLIDO A COBRANÇA DA TAXA SOBRE METRAGEM.

RESPONSABILIDADE POR ARTIGOS

RESPONSABILIDADE DO ARTIGO 130 DO CTN: • RELATIVO À IMPOSTOS. • RELATIVO À TAXA DE SERVIÇO (NÃO POLÍCIA) • RELATIVO À CONTRIBUIÇÃO DE MELHORIA. • RELATIVO À BENS IMÓVEIS. • ADQUIRENTE PAGARÁ. • SALVO SE HOUVER COMPROVAÇÃO DE QUITAÇÃO.

RESPONSABILIDADE DO ARTIGO 130 DO CTN: • E NO QUE TANGE A LEILÕES (HASTAS PÚBLICAS)? • ARTIGO 130, § ÚNICO DO CTN. • OCORRERÁ A SUB-ROGAÇÃO PELO PREÇO. • CHAMAMOS A SUB-ROGAÇÃO = MÉTODO REAL. • PAGA PELA COISA (INCLUINDO TRIBUTOS).

RESPONSABILIDADE DO ARTIGO 131 DO CTN: REFERENTE INCISO I: • RESPONSÁVEL É O ADQUIRENTE. • DE BEM MÓVEL (IPVA). • RESPONSÁVEL É O REMITENTE. • REGASTE DE BEM (EXONERANDO DÍVIDA).

RESPONSABILIDADE DO ARTIGO 131 DO CTN: REFERENTE INCISO II E III: • RESPONSÁVEL É O ESPÓLIO. • RESPONSÁVEL É O CÔNJUGE MEEIRO E SUCESSOR: • SOMENTE APÓS SENTENÇA DE PARTILHA. • FISCO PODERÁ EXIGIR.

RESPONSABILIDADE DO ARTIGO 131 DO CTN: REFERENTE INCISO II E III: • RESPONSÁVEL É O ESPÓLIO. • RESPONSÁVEL É O CÔNJUGE MEEIRO E SUCESSOR: • SOMENTE APÓS SENTENÇA DE PARTILHA. • FISCO PODERÁ EXIGIR.

RESPONSABILIDADE DO ARTIGO 132 DO CTN: • RESPONSÁVEL É A PESSOA JURÍDICA PRIVADA. • EM CASO DE FUSÃO. • EM CASO DE TRANSFORMAÇÃO. • EM CASO DE INCORPORAÇÃO. • QUEM É RESPONSÁVEL: UNIDADE RESULTANTE.

RESPONSABILIDADE DO ARTIGO 132 DO CTN: • MUITO CUIDADO: • CISÃO NÃO APARECE. • MAS TAMBÉM É. • ESTÁ NA LEI DAS S. A.

RESPONSABILIDADE DO ARTIGO 133 DO CTN: • RESPONSÁVEL: • AQUELE QUE COMPRA EMPRESA E CONTINUA ELA. • QUEM RESPONDERÁ SERÁ O ADQUIRENTE. • MAS MUITO CUIDADO: TEM EXCEÇÃO.

RESPONSABILIDADE DO ARTIGO 133 DO CTN: • RESPONDERÁ INTEGRALMENTE: • SE QUEM VENDEU CESSAR PRÁTICA EXPLORAÇÃO. • RESPONDERÁ SUBSIDIARIAMENTE: • SE QUEM VENDEU CONTINUAR A EXPLORAR • SE QUEM VENDEU RETORNAR NO PRAZO DE 6 MESES.

RESPONSABILIDADE DO ARTIGO 134 DO CTN: • RESPONSABILIDADE DE TERCEIRO. • AQUELE = DEVER DE ZELO DE PATRIMÔNIO ALHEIO. • PORTANTO NÃO SERÁ ELE QUE COMETERÁ O FATO. • RESPONSÁVEIS: • PAIS, TUTORES, CURADORES, SÍNDICOS, TABELIÕES.

RESPONSABILIDADE DO ARTIGO 134 DO CTN: • DUAS QUESTÕES MUITO IMPORTANTE: • AQUI A RESPONSABILIDADE É SOLIDÁRIA (CFE. LEI). • TEREMOS ORDEM DE VOCAÇÃO. • AQUI JAMAIS PODERÁ EXISTIR DOLO (VOU PRÓXIMO).

RESPONSABILIDADE DO ARTIGO 135 DO CTN: • AQUI QUANDO HOUVER DOLO. • SERÃO PESSOALMENTE RESPONSÁVEIS. • PORTANTO = COMETEU EXCESSOS. • CUIDADO QUE NÃO SERÁ QUALQUER SÓCIO. • MAS SIM O SÓCIO ADMINISTRADOR. • VIDE SÚMULAS 430 E 435 DO STJ.

GARANTIAS DO CRÉDITO TRIBUTÁRIO

GARANTIAS DO CRÉDITO TRIBUTÁRIO • BENS PARTICULARES GRAVADOS. . . • COM CLÁUSULA DE IMPENHORABILIDADE. . . • PODERÃO SER OBJETO DE PENHORA.

GARANTIAS DO CRÉDITO TRIBUTÁRIO • NÃO SERÃO OBJETO DE PENHORA: • OS ABSOLUTAMENTE IMPENHORÁVEIS. • Lei 8. 009/90 – ÚNICO BEM IMÓVEL. • MAS CUIDADO: • SE DÍVIDA FOR DE IPTU, ITR, CONTRIBUIÇÃO DE MELHORIA. • DO IMÓVEL = SERÃO OBJETO DE PENHORA.

")

GARANTIAS DO CRÉDITO TRIBUTÁRIO • PRESUNÇÃO DE FRAUDE À EXECUÇÃO FISCAL (ART. 185 CTN) • ALIENAÇÃO DO BEM PELO SUJEITO PASSIVO. • CONTADOS DESDE A SUA INSCRIÇÃO EM DÍVIDA ATIVA. • DESDE QUE NÃO TENHA OUTROS BENS PARA GARANTIR A DÍVIDA. • ASSIM CUIDADO: • FRAUDE NÃO CONTA-SE À PARTIR DO PROCESSO. • CUIDADO SÚMULA 375 DO STJ (NÃO APLICA EXECUÇÃO FISCAL)

- Slides: 66