Compliance EM CONFORMIDADE COM AS REGRAS DO JOGO

, a missão do compliance é:")

o O tema ganhou maior relevância com o advento da lei")

Aprovação da Lei 12. 846, em 2013, conhecida como lei")

o Em 2008, a Siemens foi acionada pelo Departamento de")

o Ao final, a Siemens pagou multas no valor de")

o O que era mau exemplo se tornou padrão de")

Apesar de sua importância, ainda são raras as empresas não financeiras")

Etapa")

3")

5")

8")

o Pouco valerá o investimento nessas dez etapas se as empresas")

o Cabe às principais lideranças enviar mensagens diretas e claras sobre")

o Outro ponto essencial é a formação de uma cultura de")

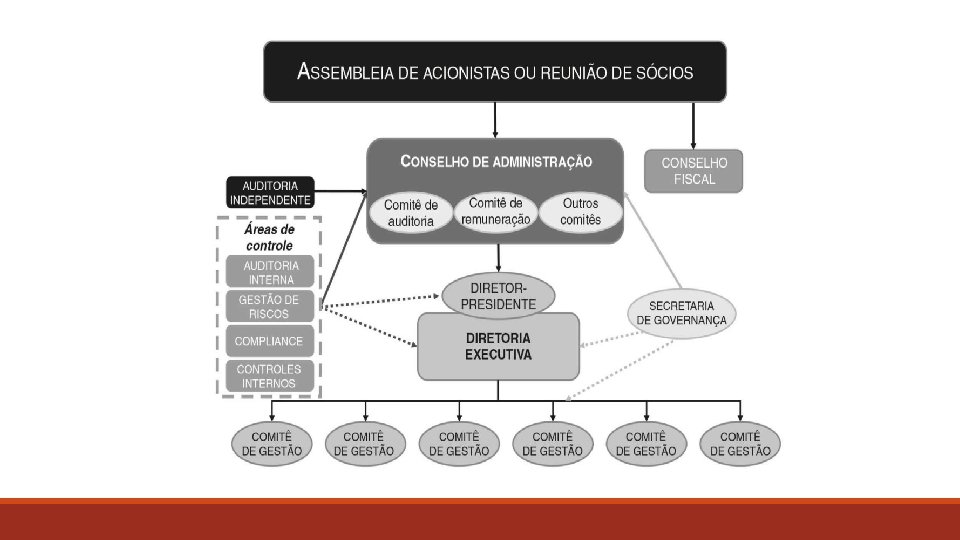

o O papel do conselho de administração em todo esse processo")

o Nenhum programa de compliance será efetivo, portanto, sem o comprometimento")

o Diferentemente de várias ações de marketing social, frequentes atualmente, porém")

- Slides: 51

Compliance EM CONFORMIDADE COM AS REGRAS DO JOGO Letícia Ap. Origuela

Introdução o Nos últimos anos muitas empresas buscaram promover uma cultura ética organizacional ◦ ajuda na atração e retenção de talentos, ◦ fortalece o relacionamento com os stakeholders, ◦ reduz a incidência de fraudes e de crimes financeiros ◦ promovendo relações comerciais mais éticas ◦ fortalecendo a imagem da empresa no mercado.

Compliance o To comply ◦ Cumprir, executar, satisfazer, realizar o que lhe foi imposto. ◦ Dever de cumprir, de estar em conformidade e fazer cumprir regulamentos internos e externos impostos às atividades das organizações. o Os resultados das ações de compliance mostram o quanto a organização está aderente às políticas, diretrizes, normas, regulamentos, legislação e procedimentos

Compliance De acordo com a Febraban e ABBI (2004), a missão do compliance é: • “Assegurar, em conjunto com as demais áreas, a adequação, o fortalecimento e o funcionamento do Sistemas de Controles Internos da Instituição, procurando mitigar os riscos de acordo com a complexidade de seus negócios, bem como disseminar a cultura de controles para assegurar o cumprimento de leis e regulamentos existentes”. Silveira (2015) • O compliance representa a conformidade da companhia com as normas externas e internas, tais como leis, regulamentações e políticas corporativas.

Compliance (SILVEIRA, 2015) o O tema ganhou maior relevância com o advento da lei sarbanes-oxley nos estados unidos, em 2002. o A partir daí, várias companhias globais passaram a criar áreas e procedimentos para cumprir os requisitos da legislação. o Com o tempo, outras regulamentações nacionais e internacionais começaram a exigir programas específicos para seu cumprimento. ◦ Corrupção ◦ lavagem de dinheiro ◦ meio ambiente ◦ insider trading ◦ impostos etc.

Lei anticorrupção (SILVEIRA, 2015) Aprovação da Lei 12. 846, em 2013, conhecida como lei anticorrupção • Importância a estruturação das atividades de ética e compliance na forma de reduzir passivos legais. • Determina companhias passem a ser responsáveis objetivamente por atividades ilícitas, respondendo legalmente mesmo que a violação tenha ocorrido sem intenção ou conhecimento de sua cúpula administrativa. • A lei prevê ainda que a existência de programas internos a fim de assegurar conformidade da companhia às normas seja levada em consideração para fins de redução das penas

Compliance e controles internos o Os controles internos são essenciais para o sucesso de qualquer organização. ◦ O compliance é o mecanismo de observação do cumprimento desses controles. o Além da avaliação da conformidade, o trabalho da área de compliance também verifica a conformidade dos controles internos, que visa assegurar que os riscos inerentes às diversas atividades organizacionais e seus processos sejam reconhecidos e gerenciados adequadamente.

Compliance e auditoria – são complementares? Auditoria Compliance • Atividades realizadas de forma aleatória, temporal e por amostragem • Avaliação objetiva, sistemática e disciplinada • Atua na certificação do cumprimento das normas e processos • Tem atividades de consultoria • Age de forma a recomendar • Atividades realizadas de forma rotineira e permanente e em todas as áreas da organização • Realiza verificação e monitoramento • Atua na prevenção e controle de riscos, de forma tempestiva, assegurando que todas as áreas estão cumprindo normas e procedimentos instituídos pela alta administração

Exemplo Siemens (SILVEIRA, 2015) o Em 2008, a Siemens foi acionada pelo Departamento de Justiça norteamericano por infringir a lei contra corrupção de agentes governamentais estrangeiros (FCPA – Foreign Corrupt Practices Act). o Obtinha contratos públicos em países emergentes por meio do pagamento de propinas, financiadas por fundos fantasmas não contabilizados. o Estima-se que, entre 2001 e 2008, a Siemens desembolsou cerca de US$ 1, 4 bilhão para ganhar contratos ilegalmente em todo o mundo, ◦ incluindo licitações para obras do metrô no estado de São Paulo, divulgado em 2013. o O pagamento de propina era visto como parte integrante de seu modelo de negócios ◦ não apenas tolerado, mas incentivado.

Exemplo Siemens (SILVEIRA, 2015) o Ao final, a Siemens pagou multas no valor de US$ 1, 6 bilhão aos reguladores norte-americanos e alemães. o A empresa também se comprometeu a promover mudanças estruturais, incluindo: ◦ a substituição de todos os seus executivos-chave; ◦ a realização de investigações internas independentes; ◦ e a criação de um programa amplo de compliance o Totalizando cerca de US$ 1 bilhão adicionais em custos associados diretamente ao escândalo.

Exemplo Siemens (SILVEIRA, 2015) o O que era mau exemplo se tornou padrão de referência. o Atualmente, a Siemens tem cerca de 600 funcionários dedicados em tempo integral ao compliance, subordinados a um diretor- executivo de compliance (chief compliance officer). o Um programa com base no tripé prevenir-detectar-solucionar foi implantado. o Métricas relativas ao compliance foram incluídas na política de remuneração variável dos principais executivos. o E, mais importante que tudo, o assunto passou a ser o foco central do novo diretor - presidente. o A delação premiada da companhia junto aos reguladores brasileiros em 2013 – sobre sua participação em um cartel para obras do metrô paulista – pode ser resultado do processo interno de renovação de suas práticas de negócio e atividades de compliance.

Compliance (SILVEIRA, 2015) Apesar de sua importância, ainda são raras as empresas não financeiras que contam com um programa estruturado de compliance que contemple ações de aculturamento e mecanismos de prevenção, detecção e solução de não conformidades • as instituições financeiras tendem a ser mais avançadas em função de exigências do Banco Central.

Dez etapas para implantar um programa efetivo de ética e compliance (SILVEIRA, 2015) Etapa Descrição 1 Identificação dos principais regramentos aplicáveis. 2 Elaboração das Criação ou ajuste das diretrizes e políticas. Inclui desde a criação de diretrizes, políticas e documentos abrangentes até políticas com exemplos de atitudes esperadas normas internas. em situações do cotidiano. Seleção das regulamentações externas a serem cumpridas pelo programa de compliance. Por exemplo, normas do Bacen e CVM, lei Sarbanes-Oxley, Lei 12. 846/2013 (anticorrupção).

Dez etapas para implantar um programa efetivo de ética e compliance (SILVEIRA, 2015) 3 Definição do executivo responsável pela centralização das atividades de conformidade. Inclui também a definição da composição, o Estruturação funcionamento e as atribuições do comitê de compliance, bem como o organizacional da área de modo de prestação de contas e reporte do gestor de compliance e do compliance. comitê à diretoria e conselho. É fundamental que sejam alocados recursos humanos, financeiros e tecnológicos compatíveis com a importância do tema para a empresa. 4 Avaliação dos principais riscos e ameaças de não conformidade. Identificação das áreas, funções e unidades sujeitas a riscos mais relevantes de não conformidade, levando em consideração a probabilidade de ocorrência e os impactos para a organização.

Dez etapas para implantar um programa efetivo de ética e compliance (SILVEIRA, 2015) 5 6 7 Implantação de ações de treinamento, conscientização e comunicação. Realização de treinamentos para executivos e colaboradores visando assegurar o entendimento das políticas vigentes, importância para o sucesso de longo prazo da organização, penalidades em caso de descumprimento e relação com os valores da empresa. Estruturar um canal de comunicação para esclarecimento contínuo de dúvidas sobre políticas corporativas e comportamentos desejados. Criação de mecanismos para reporte de violações por funcionários canal Criação de canal de de e outras partes interessadas. Deve-se também estruturar uma denúncias para reporte de ouvidoria independente e criar mecanismos para divulgar violações por funcionários voluntariamente aos reguladores as eventuais não conformidades e outros stakeholders. relevantes identificadas. Monitoramento periódico Realização de auditorias e due diligence de compliance independentes, e independente das principalmente nas atividades consideradas de maior risco. práticas adotadas.

Dez etapas para implantar um programa efetivo de ética e compliance (SILVEIRA, 2015) 8 Registro e armazenamento da documentação referente às atividades de Documentação de todas as compliance. Inclui também o gerenciamento de todas as normas e atividades de compliance políticas em um repositório central que permita rápido envio aos envolvidos em caso de atualização de normas, políticas ou regulamentos. 9 Incorporação do compliance na avaliação dos executivos. Integração de questões relativas ao compliance no processo de avaliação de desempenho dos executivos, com impactos potenciais sobre a remuneração e promoção na carreira. Criação de indicadores para Elaboração de relatórios com base em medidas objetivas a fim de 10 avaliação do programa de permitir que a diretoria e o conselho monitorem o desempenho do compliance. programa de compliance.

Compliance (SILVEIRA, 2015) o Pouco valerá o investimento nessas dez etapas se as empresas interpretarem o compliance como um conjunto de regramentos frios e distantes do dia a dia, a serem mantidos sob cuidado de escalões inferiores. o A chave para o sucesso, na verdade, é implantar uma cultura de confiança e integridade com o engajamento direto da alta gestão, notadamente do diretor-presidente e das demais lideranças.

Compliance (SILVEIRA, 2015) o Cabe às principais lideranças enviar mensagens diretas e claras sobre a importância do compliance, de maneira que se entenda que o cumprimento das políticas é parte do negócio e que os desvios não serão tolerados. o Se os colaboradores observarem esse comportamento na hierarquia, compreenderão que a necessidade de seguir as regras é real, e não apenas para satisfazer a reguladores da porta para fora.

Compliance (SILVEIRA, 2015) o Outro ponto essencial é a formação de uma cultura de responsabilização pelas decisões tomadas. o A conformidade da empresa para com as regras precisa ser vista como responsabilidade de cada um, e não da área de compliance, a qual deverá servir basicamente para proporcionar orientação sobre o tema, centralizar informações e levar essa agenda adiante na organização.

Compliance (SILVEIRA, 2015) o O papel do conselho de administração em todo esse processo é fundamental, uma vez que é o responsável em última instância pela aderência da empresa às leis e demais normas. o Entre outras tarefas, o conselho deve aprovar e revisar as políticas corporativas relativas ao compliance, interagir direta e periodicamente com o responsável pela área e monitorar o cumprimento do programa por meio de relatórios com indicadores objetivos.

Compliance (SILVEIRA, 2015) o Nenhum programa de compliance será efetivo, portanto, sem o comprometimento pessoal da alta gestão, particularmente do conselho de administração e da diretoria executiva. o Apesar de constituir um grande desafio, a construção de um sistema eficaz de compliance deve ser vista como uma oportunidade da organização assegurar um padrão de excelência operacional, diminuir o risco de problemas reputacionais, mitigar passivos legais e promover seus valores.

Compliance (SILVEIRA, 2015) o Diferentemente de várias ações de marketing social, frequentes atualmente, porém em muitos casos vazias em substância, é a estruturação de um programa de conformidade efetivo que representa um exemplo concreto do exercício da responsabilidade corporativa. o Afinal, se as empresas seguirem as regras de verdade, haverá um desincentivo a infrações (evasão fiscal, corrupção e lavagem de dinheiro, por exemplo) e, consequentemente, o resultado será uma sociedade mais meritocrática e desenvolvida.

O caso Sadia e a responsabilidade dos administradores

A Sadia em 2008 o Líder brasileiro em alimentos industrializados e sexta maior exportadora do país em 2008. o Seu portfólio de produtos reunia cerca de 700 itens. o Desde 2001, a Sadia era marca brasileira mais valiosa do setor de alimentos (segundo estudo da consultoria britânica Interbrand). o Foi eleita a quinta marca de maior prestígio e valor do Brasil pelos consumidores (segundo a revista Época Negócios).

Investimento atraente o A Sadia aparentava ser uma opção de investimento muito atraente. o Era uma companhia de grande porte tradicional, muito bem posicionada em um setor com forte crescimento no Brasil e exterior, e rentável ◦ retorno sobre o patrimônio líquido da ordem de 25% nos quatro exercícios anteriores à quebra, em setembro de 2008, e ◦ lucros em todos os seus 64 anos de história.

Modelo de governança exemplar o Era listada no Nível 1 da BM&FBovespa; o Tinha ADRs na bolsa de Nova York desde 2001 ◦ submetendo-se aos requisitos da lei Sarbanes-Oxley o Conselho de administração criado em 1964 ◦ comitê de auditoria desde 1994 o Família controladora separada da gestão diária desde 2004.

Modelo de governança exemplar o Era uma das raras companhias a classificar como independentes a maioria de seus conselheiros ◦ ex-presidentes dos maiores bancos nacionais e da CVM, ◦ um CEO de empresa do Novo Mercado, e ◦ um dos maiores consultores de gestão do país. o Havia um conselho fiscal permanente e quatro comitês no conselho: ◦ auditoria, finanças, tributário e de recursos humanos. o Comitês de gestão dedicados às questões de finanças e risco. o Política Financeira contemplando Gestão de Riscos aprovada pelo Conselho de Administração.

O que aconteceu? o Como grande exportadora, a Sadia necessitava proteger sua receita em moeda estrangeira contra variações cambiais. o Ao apostar na continuidade da tendência de apreciação do real, a companhia passou a operar com derivativos cada vez mais exóticos, passando a especular no mercado de câmbio. o Com a crise financeira de 2008 e a disparada do dólar, as decisões da alta administração deixaram a Sadia com um enorme prejuízo financeiro de cerca de R$ 3, 8 bilhões.

Cronologia Meados de 2007 alguns bancos passam a oferecer contratos de derivativos de dólar com sistema de banda cambial e risco de exposição dobrada caso o dólar ultrapassasse determinado teto estabelecido 19/08/2008 Comunicações por email entre funcionários da área financeira sobre desenquadramento das operações de câmbio. Funcionários acordam que não devem desfazer posições por ser uma “situação passageira”

Cronologia 01/09/2008 Revalidação da Política Financeira pelo CA 03/09/2008 Data na qual o CFO Adriano Ferreira afirma ter constatado o desenquadramento, em função da necessidade excessiva de recursos para atender às chamadas de margem das operações com derivativos

Cronologia 25/09/2008 26/09/2008 Divulgação ao mercado do Fato Ações caem 35, 5% Relevante com anúncio de prejuízo de R$ 760 milhões. Demissão do Diretor Financeiro pelo Conselho de Administração 3/11/2008 Conselho aprova contratação de auditoria externa (BDO) para avaliar estrago dos derivativos 27/01/2009 Merril Lynch anuncia que Sadia poderia ficar insolvente em junho

Cronologia 27/03/2009 06/04/2009 Sadia anuncia prejuízo de R$ 2, 5 bilhões em 2008, seu primeiro em Empresa decide processar ex-CFO 64 anos. Adriano Ferreira Despesas financeiras com operações com derivativos chegam a R$ 3, 8 bi 13/05/2009 Perdigão e Sadia anunciam a criação da BRF Foods. Sadia fica com 32% da nova companhia

Cronologia 22/set/2009 Ação da BRF Foods estréia na bolsa de valores 14/dez/2009 CVM aplica multas a conselheiros por descumprimento do Dever de Diligência e inabilita o ex. Diretor Financeiro por três anos

Por que aconteceu? Fatores internos o 1 Modelo de governança ◦ A companhia apresentava uma estrutura organizacional disfuncional que contribuiu substancialmente para os problemas. ◦ Primeiro: o diretor financeiro era simultaneamente responsável por tomar risco e por realizar seu controle, uma vez que a gerência de riscos da companhia se reportava a ele. Segundo: o diretor financeiro não se reportava ao diretor-presidente, como é de praxe, mas, sim, ao presidente do conselho de administração, deixando o CEO desinformado acerca de suas atividades. ◦ Terceiro: o presidente do conselho de administração tinha um papel confuso. Em vez de atuar de maneira colegiada com os demais conselheiros, gozava de poderes especiais de gestão individualmente, inclusive com direito a expediente diário na empresa.

Por que aconteceu? Fatores internos o 2 Efetividade dos comitês do conselho ◦ Os comitês do conselho que tinham a função de monitorar os riscos aos quais a companhia estava exposta não funcionaram adequadamente. ◦ O comitê de finanças, que deveria atuar mensalmente, ficou sem se reunir desde o fim de abril de 2008 até o início de setembro do mesmo ano, cerca de um terço de seu mandato. ◦ O comitê de auditoria, por sua vez, recebeu um material com a descrição das problemáticas operações “ 2 × 1” com derivativos em março de 2008, quase seis meses antes do colapso. ◦ O especialista em controladoria da Sadia que havia preparado o material para realizar uma demonstração sobre a contabilização dos instrumentos de hedge afirmou que “na reunião do comitê de auditoria, não houve tempo, assim, foi definido que a apresentação seria feita em uma reunião futura, o que nunca ocorreu”.

Por que aconteceu? Fatores internos o 3 Diligência dos membros do conselho de administração ◦ Apesar de terem revalidado a política financeira da companhia em janeiro de 2008, os conselheiros desconheciam um aspecto crítico de seu teor: ◦ o responsável pelo acompanhamento das alçadas relativas às operações financeiras contratadas.

Por que aconteceu? Fatores internos ◦ Quando interrogados sobre essa questão, os conselheiros forneceram respostas tão desencontradas que levaram a CVM a elaborar a matriz com os nomes dos conselheiros e as respectivas áreas individualmente apontadas por eles como responsáveis. ◦ No total, nove órgãos ou personagens diferentes foram apontados pelos conselheiros ◦ um deles afirmou que a responsabilidade era de um “sistema de informática”. . .

Por que aconteceu? Fatores internos o A CVM não encontrou registros de discussão sobre operações de hedge ou assuntos ligados ao controle das operações financeiras nas atas de reunião do conselho no segundo semestre de 2007 o contribuiu para a posterior punição de vários conselheiros por descumprimento do dever de diligência.

Por que aconteceu? Fatores internos o 4 Política financeira ◦ A política financeira da companhia não era clara em vários aspectos-chave, como os responsáveis pela realização dos testes de cenários de estresse e de limitação de perdas (stop loss). ◦ O responsável pelo cumprimento da política seria o “diretor de administração, finanças e relações com investidores”, cargo que simplesmente não existia no período analisado pela CVM.

Por que aconteceu? Fatores internos o 5 Mecanismos de Compliance ◦ Mesmo que a política fosse bem formulada, a companhia não dispunha de controles internos efetivos que assegurassem seu cumprimento. ◦ O relatório de uma auditoria independente contratada para avaliar o caso concluiu que “não foram encontradas evidências consistentes de aplicação e reporte dos efeitos de cenários de estresse, embora a política financeira fizesse referência a sua utilização, no mínimo, em bases semestrais”.

Por que aconteceu? Fatores internos o 6 Resultados das operações com derivativos sobre a remuneração variável dos gestores ◦ O sistema de remuneração dos executivos da área financeira tinha um componente variável associado aos ganhos financeiros em operações com derivativos ◦ o que pode ter induzido os executivos a assumirem um comportamento mais propenso a riscos.

Por que aconteceu? Fatores internos o 7 Transparência ◦ Os derivativos poderiam ter sido apresentados de modo muito mais transparente aos investidores. ◦ A companhia optava por alocar parte substancial dos ganhos com derivativos não como receita financeira, mas como operacional. ◦ Além disso, optava por mostrar no balanço apenas os resultados realizados, deixando para as notas explicativas o valor de mercado de ganhos ou perdas ainda não realizados. ◦ A adoção do regime de caixa em vez de competência para as operações com derivativos era permitida à época em razão de uma regulação relativamente frouxa sobre a contabilização de derivativos.

Por que aconteceu? Atuação dos guardiões externos da boa governança o 1. Regulador / CVM: ◦ Presença de regulação frouxa sobre a contabilização de derivativos até 2008 permitiu opacidade das operações ◦ Única regulação existente (235/95) não exigia padronização da forma de reporte de derivativos ◦ Após episódio, emitiu Instrução 475 exigindo quadro de análise de sensibilidade das operações com derivativos o 2. Auditores ◦ No PAS nº RJ 2010/7631, auditoria foi acusada pela CVM de descumprir várias normas técnicas em seus trabalhos 44

Por que aconteceu? Atuação dos guardiões externos da boa governança o 3. Bancos de Investimento: o Ao proporem instrumentos com excessiva complexidade e caráter especulativo, atuaram mais como predadores do que como parceiros de longo prazo – conduta amoral o 4. Analistas de ações: o Foram surpreendidos – dúvidas: examinaram com cuidado as demonstrações financeira? questionaram sobre os riscos aos quais estava exposta nas apresentações de resultados? o 5. Agências de classificação de risco de crédito : o Poderiam ter oferecido sinais de alerta aos investidores o Rating elevado para BB+ em jun/2008, sob argumento de que Sadia teria “maior estabilidade” das margens, incluindo as medidas tomadas para proteger seu fluxo de caixa 45

Consequências o Prejuízo enorme para acionistas: ◦ enorme perda de patrimônio (R$ 3, 8 bi ou 60% do valor de mercado) apenas nos 15 dias ao redor do anúncio das perdas o Diretor Financeiro: ◦ inabilitado por três anos para atuação como administrador de companhia aberta o Auditores: ◦ termo de compromisso no valor de R$ 1, 5 milhão com CVM o Conselheiros: ◦ Quatro multados em R$ 400 mil e cinco multados em R$ 200 mil por descumprimento do dever de diligência ◦ Quatro absolvidos em função do curto tempo no cargo ◦ Atualmente, ex-presidente do CA é considerado conselheiro independente da BRF Foods. . .

Lições Aprendidas o 1. A qualidade da governança corporativa deve ser vista como algo contínuo e não estático. ◦ Empresas consideradas caso de sucesso em determinado momento podem involuir em suas práticas de governança. ◦ O fator-chave para a manutenção do êxito é perenizar o tema como prioridade de suas lideranças. o 2. O funcionamento do sistema de governança é muito mais importante que a mera composição dos órgãos de administração. ◦ O caso deixa claro que conselhos compostos de “figurões” de mercado e comitês ornamentais não asseguram as melhores práticas.

Lições Aprendidas o 3. Os conselheiros devem fazer os questionamentos corretos e procurar ativamente as informações a fim de agir de modo diligente. ◦ Saber fazer as perguntas que podem agregar ou evitar destruição significativa de valor é papel essencial dos conselheiros. ◦ Não devem confiar cegamente em informações prestadas por fontes isoladas. ◦ “Se não receberam nenhuma informação, deveriam ter procurado por alguma. Se as informações eram insuficientes, deveriam ter buscado por mais. . . ”

Lições Aprendidas o 4. O cumprimento das políticas corporativas por meio de controles internos eficazes deve ser pauta-chave da agenda do conselho de administração. ◦ Não basta ao conselho apenas aprovar e revalidar políticas; é preciso, principalmente, solicitar a presença de um programa efetivo de compliance que contemple mecanismos de aferição do cumprimento dos regramentos da organização.

o 5. A boa governança deve se refletir na vontade de prestar contas ao investidor, de modo transparente, a respeito dos resultados e riscos reais incorridos pela empresa. ◦ Apesar de atuar dentro da legalidade, a companhia deixou de lado esse princípio ◦ poderia ter apresentado com mais transparência suas operações com derivativos

Lições Aprendidas O que importa é a governança para valer, praticada no dia a dia, e não aquela para inglês ver, baseada em formalismos.