Cmo Realizar la Exportacin de Servicios INDICE I

Servicios")

Cliente Residente en el Exterior Se desplaza a")

Chile Empleados se desplazan al país del")

Chile S E R V I C")

")

Servicios e IVA (CRITERIO 1) Gravados Actividades comprendidas en el N° 3 y")

")

Respecto del Impuesto al Valor Agregado …. . en materia")

Territorialidad: Artículo 5º. - El impuesto establecido en esta")

Art. 12, E… Estarán exentos de este impuesto:")

Tratamiento de estos pagos en relación")

Que pasa con la comisión al exterior? 2) Cuales son los")

Normativa nacional sobre exportación de servicios Artículo 12, letra E, Nº 16")

• Se excluyen los servicios")

Servicios Gravados y Calificados 2) Servicios No Gravados y Calificados 3) Servicios")

Servicios e Impuesto a la Renta 1. Doble tributación en el comercio de")

Doble Tributación en el Comercio de Servicios Exterior Chile Renta refleja en Chile")

A NIVEL DE EMPRESA")

A NIVEL PERSONAL * RETIRO DE LA")

A NIVEL DE EMPRESA")

A NIVEL PERSONAL * RETIRO DE LA")

Que posibilidades existen para aminorarla o eliminarla… A. - Países sin convenio de")

Países con Tratados para Evitar la Doble Tributación Articulo 41 C de la")

No existe uniformidad respectos al concepto de EP. No")

Regla general: Las")

• Sean controladas")

• Posean directa")

Rentas Pasivas •")

- Slides: 88

¿Cómo Realizar la Exportación de Servicios?

INDICE I. Comercio de Servicios Vs Bienes II. Impuesto al Valor Agregado a) Servicios e IVA b) Normativa que regula las exportaciones de servicios III. Impuesto a la Renta a) Servicios e Impuesto a la Renta b) Doble Tributación en el Comercio de Servicios c) Mecanismos para reducir la doble tributación d) Los Tratados de doble tributación IV. Nociones sobre importación de Servicios V. Artículo 41 G LIR VI. Claves para Exportar Servicios * PROYECTO DE PRODUCTIVIDAD APROBADO POR EL CONGRESO

I. Comercio de Servicios VS Comercio de Bienes

COMERCIO DE SERVICIOS vs COMERCIO DE MERCANCÏAS

COMERCIO DE SERVICIOS vs COMERCIO DE MERCANCÍAS

Mediante Desplazamiento del Consumidor (modo 2) Cliente Residente en el Exterior Se desplaza a Chile S E R V I C I O S Presencia Física en Chile Proveedor en Chile R E G R E S A R E M U N E R A C I O N Prestación se realiza en Chile. Se aplican las normas chilenas, sin influir regulación extranjera. Sólo se tributa en Chile. IVA en Chile?

OTRAS FORMAS: Prestación de Servicios Mediante una Filial o Agencia en el Exterior (modo 3) Chile Constituye agencia o filial en exterior S E R V I C I O S Filial o Agencia en Exterior Cliente Residente en el Exterior R E M E S A R E M U N E R A C I O N RENTA EN CHILE: Si es que hay retención o pago de impuesto en destino, podrá acreditarse? RENTA EN DESTINO: ¿Hay Impuesto corporativo y su tasa? . ¿ Hay impuesto sobre remesa de utilidad? . 2016: Articulo 41 G Rentas Pasivas, rentas de la cesión de uso, goce o explotación de marcas, patentes, formulas, programas computacionales, y otras prestaciones similares….

Mediante Desplazamiento de Personas Físicas (Modo 4) Chile Empleados se desplazan al país del cliente S E R V I C I O S Empleado en país del Cliente residente en el Exterior R E M U N E R A C I O N RENTA EN CHILE: Si es que hay retención en destino, podrá acreditarse? RENTA EN DESTINO: ¿ Hay impuesto sobre remesa de utilidad? IVA en destino?

Prestaciones Mixtas (Modo 1 + Modo 4) Chile S E R V I C I O S Empleados se desplazan al país del cliente S E R V I C I O S Empleado en país del Cliente residente en el Exterior R E M U N E R A C I O N RENTA EN CHILE: Si es que hay retención en destino, podrá acreditarse? RENTA EN DESTINO: ¿ Hay impuesto sobre remesa de utilidad? . IVA en destino?

En Otras Palabras…. . • Comercio de bienes: Basta que el producto Cruce la Frontera • Comercio de servicios: Basta que. . . ? …. . el cliente sea un no residente Bienes: Se grava el producto…. . Servicios: Se grava… ………. la renta del contribuyente

En destino: Preguntas Claves: • Habrá gravamen de IVA en destino? • Habrá retención a la renta en destino? En Chile: • El servicio estará gravado con IVA en Chile? O estará exento? • Podrá recuperarse el IVA exportador por los insumos? • Si es que hay retención de impuestos en destino podrá acreditarse en Chile?

II. Impuesto al Valor Agregado (IVA)

a) Servicios e IVA (CRITERIO 1) Gravados Actividades comprendidas en el N° 3 y 4 del artículo 20 de la LIR. Servicios comerciales, rentas de la industria, del comercio, de la minería y de la explotación de riquezas del mar y demás actividades extractivas, compañías aéreas, de seguros, de los bancos, asociaciones de ahorro y préstamos, sociedades administradoras de fondos, sociedades de inversión, capitalización, de empresas financieras y otras de actividad análoga, constructora, periodísticas, publicitarias, de radiodifusión, televisión, procesamiento automático de datos y telecomunicaciones, ……. . Casos especiales. Articulo 8, letra h) El arrendamiento, subarrendamiento o cualquier otra forma de cesión del uso o goce temporal de marcas, patentes de invención, procedimientos o fórmulas industriales y otras prestaciones similares; No gravados No definidos Los otros. En particular los servicios profesional es. Servicios en que no existe claridad. Necesita pronunciamien to del Director del SII Por aplicación de una ley en particular Exentos (gravados tasa

Servicios e IVA (ACTIVIDADES SII)

TODOS LOS CÓDIGOS DE ACTIVIDAD ECONÓMICA http: //www. sii. cl/catastro/codigos. htm

VENTAS Y SERVICIOS – NUEVO TEXTO – ACTUAL LEY SOBRE IMPUESTO A LAS – ART. 8°, LETRA H), ART. 12°, LETRA E), N° 16 – LEY SOBRE IMPUESTO A LA RENTA, ART. 30°, ART. 31°, ART. 59°, N° 4. (ORD. N° 1152, DE 15. 05. 2012) TRATAMIENTO TRIBUTARIO DE LOS INGRESOS PERCIBIDOS POR SERVICIOS INFORMÁTICOS, EN RELACIÓN CON LOS IMPUESTOS AL VALOR AGREGADO Y A LA RENTA. I. - ANTECEDENTES: La principal línea de actividad dice relación con la prestación de servicios integrales en el campo de la informática y de las tecnologías. . … Manifiesta que se pretende instalar en Chile una entidad “A” sociedad de responsabilidad limitada constituida de acuerdo a las leyes chilenas, cuyo objeto social será, entre otros, el desarrollo, implementación y mantenimiento de sistemas informáticos y servicios de gestión empresarial … y otra dedicada a la línea de consultorías… En relación al modelo expuesto en su presentación, plantea las siguientes consultas: . . …. b) En caso que el contrato de servicios informáticos, incluya la transferencia de una Licencia de uso de software, ¿constituiría un hecho gravado considerando que el cliente puede ser chileno o extranjero?

II. - ANÁLISIS: a) Respecto del Impuesto al Valor Agregado …. . en materia de cesión de derechos vinculados a la propiedad intelectual, este Servicio ha señalado de manera sistemática que le es aplicable el artículo 8 letra h) del D. L. 825 de 1974. Por lo tanto, los contratos de cesión de licencia o sublicencia de software que se pretendan celebrar se encuentran gravados con Impuesto al Valor Agregado. Sin perjuicio de lo anterior, en el evento que el uso de estas licencias sea cedido a personas sin domicilio ni residencia en Chile, y el Servicio Nacional de Aduanas calificara la operación como una exportación, esta podría quedar exenta del IVA, según lo dispuesto en el artículo 12, letra E), N° 16, del D. L. 825 de 1974.

Por último, del tenor de su consulta se desprende que la empresa pudiera prestar determinados servicios informáticos (con medios propios o subcontratados), que en principio no incluyen la transferencia de una licencia de software. En relación a ellos cabe tener presente que para establecer el correcto tratamiento frente al IVA, hay que determinar previamente si estos “servicios informáticos” se traducen o materializan en la creación de software que a su vez serían objeto de licencias o sublicencias de uso. Si ello es así, independientemente que sean contratados bajo la forma de prestación de servicios, les será aplicable el criterio expresado en relación a la licencias de uso de programas computacionales, es decir se encontrarán gravados con IVA de conformidad a lo dispuesto por el artículo 8 letra h) del D. L. N° 825 de 1974.

Servicios e IVA (Criterio 2) Territorialidad: Artículo 5º. - El impuesto establecido en esta ley gravará los servicios prestados o utilizados en el territorio nacional, sea que la remuneración correspondiente se pague o perciba en Chile o en el extranjero. Se entenderá que el servicio es prestado en el territorio nacional cuando la actividad que genera el servicio es desarrollada en Chile, independientemente del lugar donde éste se utilice.

OFICIO 858 de 2014, SII Caso: Contribuyente, ha dado en arrendamiento una motoniveladora, para realizar los servicios de limpieza y mantenimiento del camino en territorio boliviano en el tramo xxx. Posición contribuyente: se trataría de un servicio prestado fuera del territorio Nacional, que de acuerdo a lo estipulado en el artículo 5° del Decreto Ley N° 825, no se encontraría gravado con IVA. Respuesta del SII: El artículo 5°, establece: “El impuesto establecido en esta Ley gravará los servicios “prestados” o “utilizados” en el territorio nacional, sea que la remuneración correspondiente se pague o se perciba en Chile o en el extranjero”. …debemos concluir que la “prestación” del servicio se realiza en Chile, ello por cuanto el arrendador de la maquinaria tiene su domicilio o residencia en Chile, siendo en este país donde la empresa desarrolla efectivamente su giro, y por lo tanto, la actividad que genera el servicio (de arrendamiento en este caso), se desarrolla en Chile.

OFICIO 858 de 2014, SII . . Por lo tanto, habiéndose establecido que basta con que cumpla uno de los dos elementos que la ley contempla para determinar su jurisdicción respecto de la operación, el servicio se encuentra afecto a IVA, por cuanto se trata de un servicio que si bien se utiliza en el extranjero, conforme a lo expresado anteriormente, se entiende prestado en Chile. Posible solución? Efectos?

Resumiendo Incidencia IVA en Exportaciones… Modo 1? Gravado si el servicio es afecto Modo 2? Gravado si el servicio es afecto Modo 3? No Gravado Modo 4? Podría ser gravado si la actividad que genera el servicio es desarrollada en Chile

IVA e Impuesto Adicional (Criterio 3) Art. 12, E… Estarán exentos de este impuesto: 7. - Los ingresos que no constituyen renta según el artículo 17º de la Ley de la Renta y los afectos al impuesto adicional establecido en el artículo 59º de la misma ley, salvo que respecto de éstos últimos se trate de servicios prestados en Chile y gocen de una exención de dicho impuesto por aplicación de las leyes o de los convenios para evitar la doble imposición en Chile;

• • Caso Saa. S Oficio 1482 de 2014 Empresa XXX: Giro de asesorías informáticas, publicitarias y comercialización de equipos informáticos computacionales Alianza con TTT. , sociedad constituida en los EEUU Ha permitido comercializar en Chile un producto denominado “YYY”, software que reduce los costos de producción de los usuarios al ahorrar el pago por licencias de software. Modalidad de servicio conocida como Saa. S, (Software as a Service), consiste en que el usuario final, lo utiliza en nuestro país mediante una conexión vía Internet, sin necesidad de instalarlo físicamente en el computador y, de este modo, accede a los contenidos informáticos almacenados en servidores informáticos alrededor del mundo, modalidad conocida como “Cloud Computing”.

Caso Saa. S Oficio 1482 de 2014 • Servicio no entrega ningún tipo de licencias para uso perpetuo, sólo se paga cuando se utiliza, pudiendo realizarse un cobro mensual o anual, a elección del usuario. • Cada vez que el usuario contrata el servicio en Chile se genera una factura electrónica por parte de XXX en el portal Web de este Servicio para respaldar los gastos y el respectivo pago del IVA. Una vez realizado el pago se envían los dineros vía trasferencia electrónica a Estados Unidos de Norteamérica, obteniendo su representada una comisión por la venta del producto. En base a lo anterior, requiere un pronunciamiento respecto a las siguientes materias: a) Tratamiento frente a las obligaciones de la LIR de los pagos efectuados al exterior a TTT. , toda vez que los derechos que se entregan o transfieren al usuario final para la utilización de estos softwares estándar se limitan a los necesarios para permitir el uso del mismo y no su explotación comercial, ni su reproducción o modificación con cualquier fin que no sea habilitarlo para su utilización, sin que se entreguen licencias de ninguna índole.

Caso Saa. S Oficio 1482 de 2014 b) Tratamiento de estos pagos en relación con las obligaciones establecidos en el D. L. 825 (Ley del IVA) c) Tributación que afecta a los servicios prestados por XXX a sus clientes en Chile, consistentes en implementación, migración de data y soporte técnico local.

Caso Saa. S Oficio 1482 de 2014 Comercializar en Chile TTT EEUU XXX Chile Comisión Contrata Servicios Emite Factura Envía Pago Usuario Final

Caso Saa. S Oficio 1482 de 2014 ANÁLISIS. 1. - Cabe hacer presente que no fueron acompañados a su presentación los contratos de operación del negocio que describe, y que de los términos de la consulta se desprende que los programas computacionales estándar son de propiedad de TTT. , con domicilio en los Estados Unidos de Norteamérica, y se distribuyen en Chile por XXX, quién actúa como representante o mandatario de TTT. , recibiendo a cambio una comisión por sus servicios, sin que este último efectúe cesión de derechos a XXX para que explote comercialmente dicho software, o le permita su reproducción o modificación con cualquier otro fin que no sea habilitarlo para su uso. 2. - En lo que se refiere a las obligaciones establecidas en la LIR, cabe recordar que la Ley N° 20. 630, introdujo una modificación al inciso primero de su artículo 59°, incorporando una exención de Impuesto Adicional sobre las cantidades que se paguen o abonen en cuenta a personas sin domicilio o residencia en el país, por el uso de programas computacionales estándar. Se entiende por programas computacionales estándar, el conjunto de instrucciones para ser usados directa o indirectamente en un computador o procesador, a fin de efectuar u obtener un determinado proceso o resultado, contenidos en cassette, diskette, disco, cinta magnética u otro soporte material o medio, todo ello de acuerdo con las definiciones o especificaciones técnicas establecidas en la Ley N° 17. 336 de 1970, sobre Propiedad Intelectual y siempre que los derechos que se transfieran se limiten a los necesarios para permitir el uso del mismo y no su explotación comercial, ni su reproducción o modificación con cualquier otro fin que no sea habilitarlo para su uso.

Caso Saa. S Oficio 1482 de 2014 3. - En materia de Impuesto a las Ventas y Servicios, la Ley N° 20. 630 modificó el N° 7, de la letra E. -, del artículo 12 del D. L. 825 de 1974, incorporando una norma de excepción a la exención de IVA establecida en dicha disposición legal, quedando de esta manera exentos del referido tributo los ingresos afectos al Impuesto Adicional (IA) establecido en el artículo 59 de la LIR, salvo que se trate de servicios prestados en Chile y gocen de una exención de IA por aplicación de las leyes o de los convenios para evitar la doble imposición en Chile. Al respecto, cabe señalar que los programas computacionales son de aquellos que se encuentran especialmente protegidos por la Ley N° 17. 336 sobre Propiedad Intelectual, por lo que el otorgamiento remunerado de licencias que permiten el uso de éstos, constituye como regla general, un hecho expresamente gravado con IVA, de acuerdo con lo dispuesto en la letra h), del artículo 8 del D. L. 825. De las normas señaladas, se concluye que si las sumas pagadas al exterior por el uso de programas computacionales estándar se encuentran exentas de Impuesto Adicional, la aplicación de la exención de IVA contenida en el N° 7, de la letra E. -, del artículo 12 del D. L. 825, queda supeditada al lugar donde se entiendan prestados los servicios remunerados por las referidas remesas al exterior.

Caso Saa. S Oficio 1482 de 2014 Así las cosas, si los servicios son prestados en Chile, dichas sumas se encuentran gravadas con IVA en virtud de la modificación incorporada al N° 7, de la letra E. -, del referido artículo 12. Por el contrario, si los servicios son prestados en el extranjero y tan sólo utilizados en Chile, las remesas pagadas al exterior quedan exentas de IVA. De esta manera, debe determinarse si tales servicios son prestados en Chile o en el extranjero, y para ello, ha de considerarse que el inciso 2°, del artículo 5 del D. L. 825, señala que “se entenderá que el servicio es prestado en el territorio nacional cuando la actividad que genera el servicio es desarrollada en Chile, independientemente del lugar donde éste se utilice”. Ahora bien, cuando el servicio consiste en la cesión del uso de programas computacionales estándar que serán utilizados en Chile, tal cesión sólo puede ser efectuada por el titular del derecho de autor, según lo dispuesto por el artículo 17 de la Ley N° 17. 336. Considerando que el derecho de autor nace por el sólo hecho de la creación de la obra, según dispone el artículo 1 de la referida ley, se concluye que la actividad que genera el servicio y por tanto la prestación, se produce en el lugar donde se encuentra domiciliado el titular del derecho, ya que es allí donde éste, como único facultado para ceder el uso de su obra, efectúa mediante el licenciamiento de los programas computacionales la cesión del uso de los mismos. De acuerdo a lo anterior, en el caso de programas computacionales estándar cuya licencia de uso es otorgada en el extranjero, por encontrarse allí el domicilio del titular de dichas licencias, se entiende que el servicio es prestado en el exterior.

Caso Saa. S Oficio 1482 de 2014 En consecuencia, las cantidades que se paguen o abonen en cuenta a contribuyentes no residentes ni domiciliados en el país por el uso de programas computacionales estándar, que se encuentren exentos de Impuesto Adicional en virtud de lo establecido en el inciso 1°, del artículo 59 de la LIR, se favorecen también con la exención contenida en el N° 7, de la letra E. -, del artículo 12 del D. L. 825, por tratarse de servicios prestados en el extranjero y no en Chile.

Caso Saa. S Oficio 1482 de 2014 III. - CONCLUSIÓN. i. - Los pagos o abonos en cuenta efectuados en favor de TTT. , se encuentran exentos de Impuesto Adicional, pues la operación consistiría sólo en el uso temporal de los software por parte de los clientes locales, sin que la empresa extranjera entregue ningún tipo de licencia a tales clientes, o a XXX, para que éstos los exploten comercialmente por cuenta propia en nuestro país o los reproduzcan o modifiquen con cualquier otro fin que no sea habilitarlo para su uso. ii. - En concordancia con lo anterior, y de acuerdo a lo dispuesto en el 3. - del análisis, dichas cantidades se encuentran exentas de IVA, por tratarse de servicios prestados en el extranjero y no en Chile. iii. - Respecto a la comisión que obtiene XXX por su servicio de intermediación, ésta constituirá para ella un ingreso afecto a la tributación normal establecida en la LIR, esto es, afecta al Impuesto de Primera Categoría y Global Complementario o Adicional, según corresponda, quedando además dicha remuneración gravada con IVA, pues esta actividad se clasifica en el N° 4 del artículo 20 de la Ley sobre Impuesto a la Renta de la LIR, al tratarse de una renta obtenida por un comisionista.

Preguntas ? 1) Que pasa con la comisión al exterior? 2) Cuales son los cambios si XXX no recibe comisión y comercializa en Chile

Resumiendo…importaciones

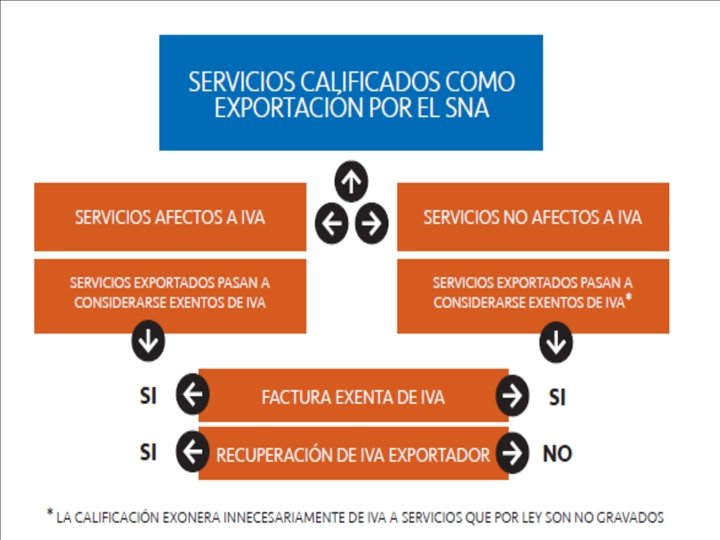

b) Normativa nacional sobre exportación de servicios Artículo 12, letra E, Nº 16 del DL 825, de 1974 (Ley del IVA) dispone que: “Estarán exentos del impuesto establecido en este título: …E. - Las siguientes remuneraciones y servicios: … 16. - Los ingresos percibidos por la prestación de servicios a personas sin domicilio ni residencia en Chile, siempre que el Servicio Nacional de Aduanas (SNA) califique dichos servicios como exportación. ” ”la exención procederá respecto de aquellos servicios que sean prestados total o parcialmente

OBJETIVO? • Otorgar los mismos beneficios que tienen las exportaciones de bienes. • Por lo tanto, que requisitos deben cumplir…? …. Comportarse como bienes físicos y por ende… …La misma documentación usada para la exportación de bienes físicos

Requisitos Con fecha 16 de mayo de 2007, el SNA emitió la Resolución Exenta Nº 2511, que establece los requisitos para que un servicio sea Calificado como Exportación: El servicio debe ser: a) Realizado en Chile y prestado a personas sin domicilio ni residencia en el país. b) Utilizado exclusivamente en el extranjero, con excepción de los servicios que se presten a mercancías en tránsito por el país. c) Susceptible de verificación en su existencia real y en su valor.

Normativa nacional sobre exportación de servicios (otros requisitos) • Se excluyen los servicios de comisionistas y arrendamientos de bienes de capital. • Para recuperar el IVA exportador, el servicio debe ser hecho gravado con IVA. • El servicio debe estar incluido en el Listado de Servicios Calificados como Exportación. Si el servicio no está incorporado en dicho Listado, el exportador podrá solicitar al SNA su calificación. Una vez aprobada la calificación del servicio, éste será incorporado al Listado. • Para acceder a la calificación como exportación, el servicio debe cumplir copulativamente todos los requisitos de la Resolución 2511.

Listado de Servicios Calificados como Exportación http: //www. aduana. cl/nueva-clasificacion-de-servicios-01 -062016/aduana/2016 -05 -26/114123. html En la actualidad el Listado incluye alrededor de 230 ítems. Problema: Incluye Servicios Gravados, No Gravados de IVA, Indeterminados y … …Exentos?

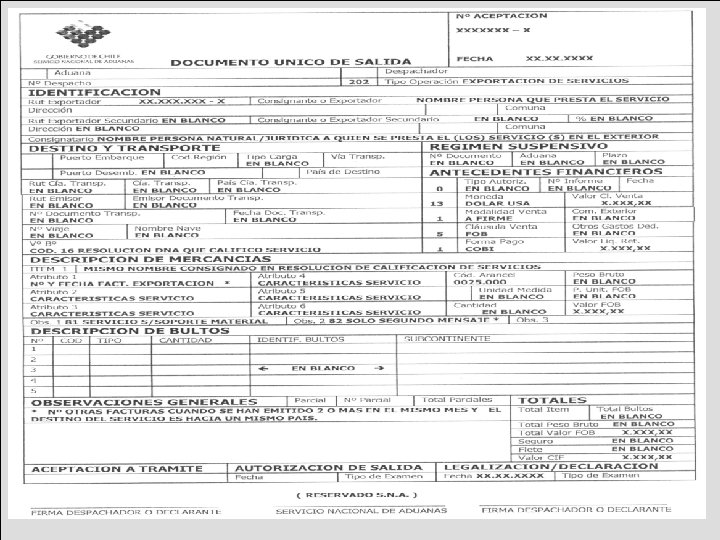

Documentación para Formalizar la Exportación de Servicios • • Agente de Aduana Factura de Exportación Documento Único de Salida (DUS) Monto factura de exportación debe corresponder al monto estipulado en el DUS. • Rut genérico factura: 5. 555 -5

Participación de los Servicios Calificados por Aduana en el Total de Exportaciones de Servicios No Tradicionales (%) 40% 35% 30% 25% 20% 15% Fuente: CCS elaboración propia en base a cifras del Banco Central 10% 5% 0% 2007 2008 2009 2010 2011 2012 2013 2014 2015

Resumen 1) Servicios Gravados y Calificados 2) Servicios No Gravados y Calificados 3) Servicios Gravados no Calificados 4) Servicios No Gravados no Calificados

LEY DE PRODUCTIVIDAD Art 36. “Igualmente podrán acceder a los beneficios de este articulo los prestadores de servicios siempre que éstos sean prestados o utilizados íntegramente en el extranjero y hubiesen estado afectos al IVA de haberse prestado o utilizado en Chile……”

III. Impuesto a la Renta

a) Servicios e Impuesto a la Renta 1. Doble tributación en el comercio de servicios – Chile tiene un sistema de renta mundial de tributación. “Toda persona residente o domiciliada en Chile pagará impuestos sobre sus rentas de cualquier origen, ya sea que la fuente de entrada este dentro del país o fuera de él”. – País importador, en general aplica una retención de impuesto a la renta del exterior porque en su país esta la fuente pagadora de la renta.

b) Doble Tributación en el Comercio de Servicios Exterior Chile Renta refleja en Chile viene gravada desde el exterior Gravada nuevamente con los impuestos nacionales Doble tributación

NIVEL DE TRIBUTACION CONTRIBUYENTES DE PRIMERA CATEGORIA • A. ) A NIVEL DE EMPRESA * PAGO DEL EXTERIOR Menos: 20% en el exterior RENTA PERCIBIDA EN CHILE Menos: 24% Primera Categoría NETO EN CHILE 100 (20) 80 (19, 2) 60, 8

NIVEL DE TRIBUTACION Continuación • B. ) A NIVEL PERSONAL * RETIRO DE LA EMPRESA 60, 8 Más: Incremento Primera Categoría 19, 2 BASE PARA EL GLOBAL 80 * 40% GLOBAL 32 Menos: Crédito Primera Categoría (19, 2) GLOBAL COMPLEMENTARIO 12, 8 NETO PERSONAL (60, 8 – 12, 8) 48

NIVEL DE TRIBUTACION CONTRIBUYENTES DE PRIMERA CATEGORIA • A. ) A NIVEL DE EMPRESA * PAGO DEL EXTERIOR Menos: 30% en el exterior RENTA PERCIBIDA EN CHILE Menos: 24% Primera Categoría NETO EN CHILE 100 (30) 70 (16, 8) 53, 2

NIVEL DE TRIBUTACION Continuación • B. ) A NIVEL PERSONAL * RETIRO DE LA EMPRESA Más: Incremento Primera Categoría BASE PARA EL GLOBAL 53, 2 16, 8 70 * 40% GLOBAL Menos: Crédito Primera Categoría GLOBAL COMPLEMENTARIO NETO PERSONAL (60, 8 – 12, 8) 28 (16, 8) 11, 2 42

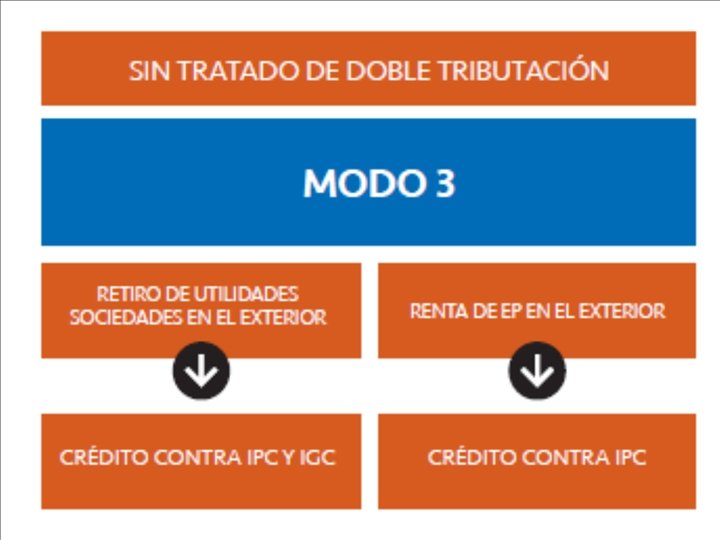

c) Que posibilidades existen para aminorarla o eliminarla… A. - Países sin convenio de doble tributación Artículo 41 A. -. . Sistema de créditos por rentas gravadas en el extranjero por: A. - Dividendos y retiros de utilidades…. B. - Rentas de agencias y otros establecimientos permanentes y rentas pasivas del artículo 41 G. C. - Rentas por el uso de marcas, patentes, fórmulas, asesorías técnicas y otras prestaciones similares y servicios calificados como exportación que hayan sido gravadas en el extranjero….

APLICACIÓN CON PAÍSES SIN TRATADO DE DOBLE TRIBUTACIÓN Dividendos y retiro de utilidades: IPC e IGC Presencia Comercial Agencias y otros establecimientos permanentes y 41 G Marcas, patentes, formulas, asesorías técnicas y otras prestaciones similares y servicios calificados como exportación IPC Servicios prestados desde Chile IPC

Determinación Monto del Crédito Se establecen 2 limites para su calculo. Utilizándose el menor: 1. - Los impuestos efectivamente pagados o retenidos en el exterior. 2. - el crédito por impuestos externos, el que resulte de aplicar la tasa del Impuesto de Primera Categoría sobre una cantidad tal que, al deducir dicho crédito de esa cantidad, el resultado arroje un monto equivalente a la suma liquidas de las rentas por concepto de uso de marcas, … CIE= IPC X X-IPC X= RP X(1 -IPC)=RP X= RP/ (1 -IPC) CIE=Renta percibida x IPC/(1 -IPC) (IPC= 24%, Factor 0, 315789).

Además un Límite General - El 32% de la Renta Neta de Fuente Extranjera (RNFE) RNFE: Resultado consolidado de utilidad o perdida de fuente extranjera, afecta a impuesto en el país, obtenida por el contribuyente, deducidos los gastos necesarios para producirlo, en la proporción que corresponda, más la totalidad de los créditos por los impuestos extranjeros. RNFE= Total rentas extranjeras- gastos + crédito

Ejemplo ANTECEDENTES Rentas percibidas del exterior por asesorías técnicas desde un país XXX $ 5. 000 Impuesto retenido en el extranjero, tasa 25% Gastos directos asociados a las rentas percibidas ---- Calculo primer limite 1) Impuesto pagado en el exterior 5. 000 x 25/75 = $1. 666. 667 Calculo segundo limite 2) Crédito por impuestos extranjeros 5. 000 x 24/76 = $1. 578. 947 Renta Neta de Fuente Extranjera Renta percibida $5. 000 Gastos directos (----) Más crédito impuesto extranjero $1. 578. 947 RNFE $6. 578. 947 Tope máximo 32% RNFE $ 2. 105. 263

Ejemplo ANTECEDENTES Rentas percibidas del exterior por asesorías técnicas desde un país XXX $ 5. 000 Impuesto retenido en el extranjero, tasa 20% Gastos directos asociados a las rentas percibidas -- Calculo primer limite 1) Impuesto pagado en el exterior 5. 000 x 20/80 = $1. 333 Calculo segundo limite 2) Crédito por impuestos extranjeros 5. 000 x 24/76 = $1. 684. 210 Renta Neta de Fuente Extranjera Renta percibida $5. 000 Gastos directos (----) Más crédito impuesto extranjero $1. 333 RNFE $6. 333 Tope máximo 32% RNFE $ 2. 026. 666

Ejemplo ANTECEDENTES Rentas percibidas del exterior por asesorías técnicas desde un país XXX $ 5. 000 Impuesto retenido en el extranjero, tasa 30% Gastos directos asociados a las rentas percibidas ---- Calculo primer limite 1) Impuesto pagado en el exterior 5. 000 x 30/70 = $2. 000 Calculo segundo limite 2) Crédito por impuestos extranjeros 5. 000 x 24/76 = $1. 473. 684 Renta Neta de Fuente Extranjera Renta percibida $5. 000 Gastos directos (----) Más crédito impuesto extranjero $1. 473. 684 RNFE $6. 473. 684 Tope máximo 32% RNFE $ 2. 071. 578

Ejemplo ANTECEDENTES Rentas percibidas del exterior por asesorías técnicas desde un país XXX $ 5. 000 Impuesto retenido en el extranjero, tasa 25% Gastos directos asociados a las rentas percibidas $ 2. 000 Calculo primer limite 1) Impuesto pagado en el exterior 5. 000 x 25/75 = $1. 666. 667 Calculo segundo limite 2) Crédito por impuestos extranjeros 5. 000 x 24/76 = $1. 578. 947 Renta Neta de Fuente Extranjera Renta percibida $5. 000 Gastos directos ($ 2. 000) Más crédito impuesto extranjero $1. 578. 947 RNFE $4. 578. 947 Tope máximo 32% RNFE $ 1. 465. 263

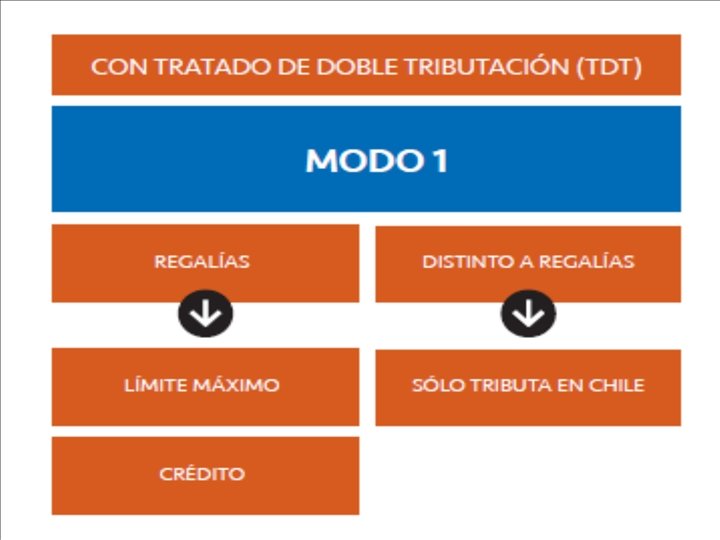

d) Países con Tratados para Evitar la Doble Tributación Articulo 41 C de la LIR Se les aplicarán las normas contenidas en los artículos 41 A y 41 B, con las excepciones que se establecen a continuación: 1. - Darán derecho a crédito, calculado en los términos descritos en la letra A. - del artículo 41 A, todos los impuestos extranjeros a la renta pagados de acuerdo a las leyes de un país con un Convenio para evitar la doble tributación vigente con Chile, de conformidad con lo estipulado por el Convenio respectivo. En este caso, el porcentaje a que se refiere la letra b) del número 2. -, letra A, del artículo 41 A, será de 35%. IPC e IGC (o adicional) Normas de los Clasificación de la renta en el TDT propios TDT

Tratados de Doble Tributación Vigentes Suscritos Australia Nueva Zelanda Argentina Japón Austria Paraguay China Republica Checa Bélgica Perú EEUU Sudáfrica Brasil Polonia Italia Uruguay Canadá Portugal Colombia Reino Unido Corea Rusia Croacia Suecia Dinamarca Suiza Ecuador Tailandia España Francia Irlanda Malasia México Noruega http: //www. sii. cl/pagina/jurisprudencia/convenios. htm

Servicios en los Tratados El Modelo de Tratado resuelve el tema de servicios en varios artículos: – – – – Artículo 6: Inmuebles Articulo 7: Renta empresarial (en conjunto con articulo 5) Articulo 8: Transporte internacional Artículo 9: Empresas asociadas Artículo 10: Dividendos Artículo 11: Intereses Articulo 12: Regalías (a veces combinado con un servicio técnico) Artículo 13: Ganancias de capital Articulo 14: Servicios personales independientes (ahora eliminado del Modelo OCDE pero mantenido en el Modelo Naciones Unidas) Artículo 15: Servicios dependientes Articulo 16: Participación de Consejeros Articulo 17: Artistas y deportistas … Articulo 21: Otras rentas

Características de los Tratados de Doble Tributación 1. - Modelo de Convenio OCDE con elementos ONU Solo puede gravar si hay presencia en actividad económica del otro país “EP” 2. - Estructura similar pero difieren en tratamiento de las rentas 3. - Distintos tipos de rentas y los países negocian “Sacrificio fiscal” o qué país tiene derecho a gravar a) País de residencia b) País de destino c) Compartido Requisitos: 1. - Domicilio o residencia en uno de los países miembros 2. - Contribuyente sujeto a Renta Mundial en país de residencia POR QUÉ?

Concepto de Establecimiento Permanente (EP) No existe uniformidad respectos al concepto de EP. No obstante a partir de la definición del artículo 5, se ha entendido que el concepto presupone: 1. Existencia de una empresa que desarrolla un negocio 2. Existencia de un “lugar de negocios”. Por ejemplo: Instalaciones, local, o en algunos casos maquinaria y equipos. 3. El lugar de negocios debe ser fijo, es decir, establecido en un lugar y con cierto grado de permanencia, y, 4. Las actividades de la empresa se realizan a través de ese lugar fijo de negocios.

5 Tipos de TDT formas de Gravar los Servicios • • 1 • • 2 • • • Regla General – Aplicación Articulo 7 (visión Modelo OCDE) y articulo 5 para EP Renta empresarial, “umbral” lugar fijo de negocio tributa bajo principio de renta neta Basado en los requisitos del EP (articulo 5) Es el lugar fijo a disposición del contribuyente, solamente presencia no significa disposición. Conexión especifica del lugar y el servicio, incluye una obra o proyecto ARTICULO 7 Combinación ARTÍCULO 5 ESTABLECIMIENTO PERMANENTE construcción, instalación o montaje……por más de 6 meses La expresión “establecimiento permanente” también incluye: . . (b) la prestación de servicios por parte de una empresa, incluidos los servicios de consultorías, por intermedio de empleados u otras personas naturales encomendados por la empresa para ese fin, pero sólo en el caso de que tales actividades (actividades de esa naturaleza) prosigan en el país durante un período o períodos que en total excedan de 183 días dentro de un período cualquiera de doce meses. ARTICULO 14 SERVICIOS PERSONALES INDEPENDIENTES – Base fija o >183 días Las rentas que una persona natural residente de un Estado Contratante obtenga por la prestación de servicios profesionales u otras actividades de carácter independiente sólo pueden someterse a imposición en este Estado, excepto en circunstancias siguientes en que dichas rentas podrán también ser sometidas a imposición en el otro Estado Contratante: a) Cuando dicha persona natural tenga en el otro EC una base fija de la que disponga regularmente para el desempeño de sus actividades; . . , sólo puede someterse a imposición en este otro EC la parte de las rentas que sean atribuibles a dicha base fija; b) Cuando dicha persona natural permanezca en el otro EC por un periodo o periodos que en total suman o excedan 183 días, dentro de un periodo cualquiera de

5 Tipos de TDT formas de Gravar los Servicios 3 • Umbral adicional – Articulo 7 o Articulo 14 (TDT especiales) Canadá, México y Perú • ARTICULO 14 (Canadá) SERVICIOS PERSONALES INDEPENDIENTES • Las rentas obtenidas por una persona natural o física que es residente de un EC, con respecto a servicios profesionales u otras actividades de carácter independiente llevadas a cabo en el otro EC pueden someterse a imposición en este último Estado, pero el impuesto exigible no excederá del 10 por ciento del monto bruto percibido por dichos servicios o actividades, excepto en el caso en que este residente disponga de una base fija en ese otro Estado a efectos de llevar a cabo sus actividades. En este último caso, dichas rentas podrán someterse a imposición en ese otro Estado y de acuerdo a la legislación interna, pero sólo en la medida en que puedan atribuirse a la citada base fija. 4 • Umbral adicional – Articulo 7 y Articulo 5 Inglaterra y España • b). . • c) la prestación de servicios profesionales u otras actividades de carácter independiente en un EC por una persona natural, si esa persona permanece en ese EC por un período o períodos que en total excedan de 183 días, en un período cualquiera de doce meses. 5 • • Impuesto de retención – Articulo 12 o articulo separado (concepto de regalía) Malasia, Brasil y Colombia Normalmente respecto servicios técnicos o asistencia técnica Interpretación respecto 'know-how', o extensión concepto de regalías, o articulo separado • Problema – que es exactamente servicios técnicos? • Hay una línea muy delgada entre lo que significa un servicio técnico y una asesoría técnica, regalías y las normas generales respecto beneficios

Resumiendo. . Clasificación de la Renta en el Tratado ON Artículos 6 Y 8 al 21 EP Artículo 5 No SI Tributa en Destino sin límites Articulo 7 Articulo 41 C Ana l i s Articulo 12 Art 41 C LIR con límite (en Gral. ) BE. Tributa solo en Origen

Ejemplo con TDT ANTECEDENTES Rentas percibidas del exterior de país $ 5. 000 XXX que tiene vigente un TDT con Chile Impuesto retenido en el extranjero, tasa 25% Gastos directos asociados a las rentas percibidas $ 1. 500. 000 1. Calculo primer limite Impuesto pagado en el exterior 5. 000 x 25/75 = $1. 666. 667 2. Calculo segundo limite Crédito por impuestos extranjeros 5. 000 x (24/76) 35/65 = $1. 578. 947 $2. 692. 307 3. Renta Neta de Fuente Extranjera Renta percibida $5. 000 Gastos directos ($ 1. 500. 000) Más crédito impuesto extranjero ($1. 578. 947) $1. 666. 667 RNFE ($5. 078. 947) $5. 166. 667 Tope máximo (32%) 35% RNFE ($ 1. 625. 263) $1. 808. 333

Conclusiones Tratados Doble Tributación • Verlo como una franquicia • CLAVE: – Configuración de Establecimiento Permanente (nivel de actividad) – Correcta clasificación de la renta. • Rentas deben desagregarse si hay varios tipos Servicio técnico, Software o Servicios

IV. Nociones sobre Importación de Servicios 1. Ausencia de definición de Importación de Servicios 2. IVA e Impuesto adicional y territorialidad 3. Se aplica impuesto adicional

IV. Nociones sobre Importación de Servicios Exención: servicios de publicidad en el exterior y el uso y suscripción de plataformas de servicios tecnológicos de internet. Menos de UF 100. 000 (promedio 3 últimos años)

Ley de Productividad • Eliminación incremento impuesto adicional empresas relacionadas • Exención impuesto adicional por sumas pagadas al exterior por trabajos y servicios de ingeniería o técnicos, en el caso de servicios exportables, siempre que el Servicio Nacional de Aduanas califique dichos servicios como exportación

V. ARTICULO 41 G de la LIR (a partir de 2016) Regla general: Las rentas de fuente extranjera se computan en Chile en base percibida. Por lo tanto, socios y accionistas nacionales tributan en Chile sobre utilidades de filial o subsidiaria extranjera cuando reciban dividendos o distribuciones efectivas. Excepto−Art. 41 G: Rentas pasivas de Entidades Controladas (EC) sin domicilio ni residencia en Chile. Rentas pasivas que hayan sido percibidas o devengadas por la respectiva EC.

V. ARTICULO 41 G de la LIR (a partir de 2016) • Sean controladas por “Contribuyentes en Chile” Entidades, patrimonios constituidos, domiciliados, establecidos o residentes en Chile. (Controladores) • Sus rentas no se computen en Chile según art. 41 B N° 1 LIR – Agencias o EP en el exterior

V. ARTICULO 41 G de la LIR (a partir de 2016) • Posean directa o indirectamente el 50% o más de: – i. El capital, o , – ii. El derecho a las utilidades, o – iii. Los derechos a voto • Por sí o a través de personas relacionadas −Puedan elegir o hacer elegir a la mayoría de los directores o administradores ……. • Presunciones de Control −Entidad constituida, domiciliada o residente en país o territorio de baja o nula tributación…. • . .

V. ARTICULO 41 G de la LIR (a partir de 2016) Rentas Pasivas • Dividendos, retiros, repartos o distribución o devengo de utilidades por participaciones en otras empresas… • …. • Rentas por la cesión de uso, goce o explotación de marcas, patentes, formulas, programas computacionales y otras similares

Rentas Excluidas de la Calificación de Rentas Pasivas • Cuando las rentas pasivas de la EC no excedan de un 10% de los ingresos totales de aquella. • Cuando el valor de los activos EC susceptibles de producir rentas pasivas…. . no exceda de un 20% del valor total de sus activos. • Cuando las rentas pasivas de la EC se hayan gravado con impuestos a la renta cuya tasa efectiva sea >= 30%. • No se consideraran devengadas las rentas pasivas percibidas o devengadas en el ejercicio por EC cuando <=2400 UF

OBLIGACIONES DE REGISTROS E INFORMACIÓN Mantener un registro detallado y actualizado de: • Las rentas pasivas que se hayan computado en el país de acuerdo al articulo 41 G • Los dividendos u otra forma de participación en las utilidades, beneficios o ganancias provenientes de EC en el extranjero • Los impuestos pagados o adeudados en el exterior aplicados sobre las rentas pasivas en el exterior • Otros antecedentes que establezca el SII mediante resolución CIRCULAR 40 de 8/07/2016

VI. CLAVES PARA EXPORTAR…. . 1. Definir como voy a exportar 2. Tipo de servicio (Gravado, No gravado, Indeterminado) 3. Claridad de normativa chilena aplicable. Exportación exenta? Recuperación IVA exportador 4. Conocimiento sobre normas aplicadas en destino, en particular, si prestación es con presencia comercial 5. Hay TDT o no?

SIN TRATADO DE DOBLE TRIBUTACIÓN MODO 1 ASESORÍAS TECNICAS Y OTRAS PRESTACIONES SIMILARES Y SERVICIOS CALIFICADOS COMO EXPORTACIÓN OTRAS CRÉDITO UNILATERAL DOBLE TRIBUTACIÓN

SIN TRATADO DE DOBLE TRIBUTACIÓN MODO 4 ASESORÍAS TECNICAS Y OTRAS PRESTACIONES SIMILARES Y SERVICIOS CALIFICADOS COMO EXPORTACIÓN OTRAS CRÉDITO UNILATERAL(IPC) DOBLE TRIBUTACIÓN

GRACIAS Joaquín Piña González jpina@ccs. cl