Cmo Funciona Realmente Su Calificacin FICO Descubra Cmo

Cómo Funciona Realmente Su Calificación FICO… Descubra Cómo Puede Controlar Fácilmente Todos Los 5 “Ingredientes Secretos” De Su FICO

¿Quién es FICO? • FICO es una empresa de programas analíticos empresariales. • Ellos están establecidos en San José, California. • FICO fue fundada por Bill Fair y Earl Isaac in 1956. • La calificación FICO se ha convertido en la primera calificación crediticia en determinar el riesgo crediticio al consumo.

¿Quién es FICO? • FICO fue fundada en 1956 como Fair, Isaac y Compañía. • William Fair, ingeniero por vocación, fue uno de primeros fundadores. • Earl Isaac fue otro fundador, y era matemático por vocación. • Los dos se conocieron mientras trabajaban en el Instituto de Investigaciones de Stanford, en Meno Park, California. • En 1958 FICO lanzó su primer sistema de análisis de riesgos crediticios en 50 prestamistas americanos.

¿Quién es FICO? • FICO se hizo pública en 1986, y fue comercializada en la Bolsa de Valores de Nueva York bajo el símbolo bursátil FICO. • La compañía debutó con su propósito general Calificaciones FICO en 1989. • Las calificaciones están basadas en reportes crediticios que oscilan entre 300 a 850. • Los prestamistas utilizan calificaciones para medir el potencial de solvencia crediticia de los prestatarios. • Fannie Mae y Freedie Mac inicialmente comenzaron utilizando las calificaciones FICO para ayudar a determinar cuáles consumidores Americanos calificaban para la compra y venta de hipotecas vendidas por compañías, en 1995.

¿Quién es FICO? • Originalmente se llamaba Fair, Isaac y Compañía. Luego, en el 2003 se cambió el nombre a Fair Isaac Corporación. • La compañía se renombró nuevamente en el 2009, y actualmente se llama FICO, haciendo de su nombre el mismo de la calificación de la firma que ofrecen. • Originalmente, la compañía estaba basada en San Rafael, California. • Luego, en el 2001, se mudaron a Minneapolis. • Por último, se mudaron nuevamente a San José, California, en el 2013.

Expansión de las Adquisiciones de FICO • Para expandirse a gran escala como hoy día, FICO ha comprado muchas compañías pequeñas a lo largo del camino, dentro de las cuales se incluyen: • Dyna. Mark, adquirida en 1992. • Tecnologías Gestión de Riesgos, adquirida en 1997. • Previsión fue adquirida en 1997. • Grupo de Consultoría Nykamp, adquirida en 2001. • HNC Software, adquirida en 2002. • NAREX, adquirida en 2003. • Servicios de Salud Diversificados , adquirida en 2002. • Seurat, adquirida en 2003. • London Bridge Software, adquirida en 2004.

Desarrollo de las Adquisiciones de FICO • Para expandirse a gran escala como hoy día, FICO ha comprado muchas compañías pequeñas a lo largo del camino, dentro de cuales se incluyen: • Braun Consulting, adquirida en 2004 • Rules. Powe, adquirida en 2005 • Dash Optimization, Adquirida en 2008 • Entiera, adquirida en 2012 • Adeptra, aquirida en 2012 • CR Software, adquirida en 2012 • Infoglide, adquirida en 2013 • Info. Centricity, adquirida en 2014 • Karmasphere, adquirida en 2014

Servicios FICO • Análisis de Captación de Clientes. • Análisis de Gestión y Recaudación de Deudas. • Análisis de Fraude y de Garantías. • Calificación de Análisis de Riesgos. • Soluciones de Toma de Decisión del Cliente y Solución Analítica de la Información.

Las Calificaciones FICO Excelente Bueno Favorable Deficiente

Sobre Las Calificaciones FICO • Las Calificaciones FICO son las más utilizadas en la actualidad. • Las calificaciones FICO son un modelo matemático utilizado para representar el riesgo que corre el usuario al sobrepasar 90 días de retraso en una cuenta en los próximos 24 meses. • Los prestamistas utilizan la Calificación FICO para ayudarles a realizar miles de decisiones crediticias cada año. • FICO calcula su calificación basado únicamente en la información del reporte crediticio al consumidor, el cual se mantiene en las agencias de información crediticia. • Las calificaciones FICO oscilan de 300 a 850.

Acerca De La Calificación FICO • La Calificación FICO se calcula mediante una ecuación matemática la cual evalúa muchos tipos de información de su reporte crediticio, en esa agencia de información crediticia. • Al comparar esta información con los modelos de miles de reportes crediticios anteriores, la Calificación FICO calcula su nivel de futuros riesgos crediticios.

Acerca De La Calificación FICO • Existen tres calificaciones crediticias FICO, una para cada una de las tres agencias crediticias: Equifax, Trans. Union y Experian. • Cada calificación FICO se basa en la información que la oficina crediticia mantiene en su archivo personal. • La calificación FICO de cada agencia de información solo considera sus datos crediticios de esa agencia en particular.

Acerca De La Calificación FICO • Su calificación crediticia puede ser diferente en cada una de las principales agencias crediticias. • Si en cada agencia de reportes crediticios sus calificaciones actuales son diferentes, probablemente se debe a que la información que tienen esas agencias sobre usted es diferente. • Si su información es idéntica en las tres agencias de información crediticia, cada Calificación FICO debe ser muy parecida.

Acerca De La Calificación FICO • Para calcular su Calificación FICO, el reporte crediticio en la agencia que desea obtener su calificación debe contener suficiente información – y suficiente información reciente – en la cual basar su calificación crediticia. • Generalmente, esto significa que tiene que tener al menos una cuenta que ha estado abierta por 6 meses o más, y al menos una cuenta que ha sido reportada a la agencia de información crediticia en los últimos 6 meses.

Diferentes Tipos de Calificaciones

Calificaciones Crediticias e Indicadores • Existen MUCHOS tipos de calificaciones diferentes. • Existen calificaciones crediticias que los consumidores pueden aprovechar mediante la supervisión de crédito, calificaciones hipotecarias, auto calificaciones, y muchas otras. • Actualmente existen más de 16 “indicadores” crediticios que solo FICO tiene. • Cada una de estos indicadores reflejan diferentes calificaciones crediticias. • Esos indicadores están diseñados para ayudar a industrias particulares a medir mejor sus riesgos crediticios. Aumente Su Calificación de Crédito

Calificaciones Crediticias e Indicadores • La industria hipotecaria, por ejemplo, está más involucrada con el historial hipotecario previo de los consumidores que con cualquier otra cosa. • Así que para ellos pesa más el historial del préstamo habitacional, que el total de la calificación de otras cuentas. • Por lo tanto, el monitoreo de la calificación crediticia debe ser 660… • Pero cuando ellos aplican para una hipoteca, su calificación quizás es más baja debido a algunas cuentas hipotecarias previas en negativo que tenga en el reporte. • La calificación hipotecaria debe ser, incluso, mayor que la calificación de consumidor, si poseen cuentas hipotecarias previas en positivo.

• La calificación crediticia que un consumidor")

Calificaciones Crediticias y Tarjetas de Puntaje (Scorecards) • La calificación crediticia que un consumidor verifica por sí mismo no será igual a su Opción de Valoración de la Industria Hipotecaria, las calificaciones que los prestamistas y los corredores de seguros utilizan para obtener el riesgo de fracaso de la hipoteca. • Su calificación hipotecaria no será igual a las calificaciones que los concesionarios de automóviles verifican, también conocida como Opción de Valoración de la Industria Automotriz, ya que el historial de la calificación automovilistica pesa mucho más que la calificación maquillada del consumidor. • Estas diferentes tarjetas de puntaje crediticias están designadas a ayudar a industrias especificas a determinar mejor su riesgo. • Debido a que existen muchas industrias que ofrecen créditos, también existen muchas calificaciones crediticias disponibles.

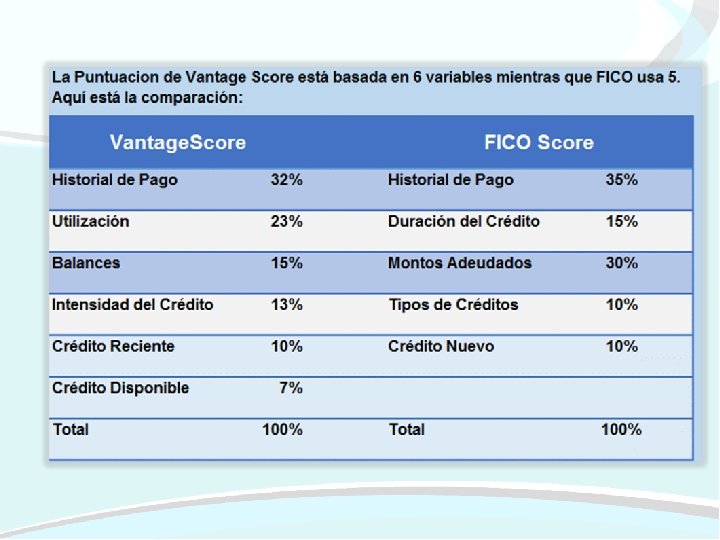

Vantage. Score • Muchas compañías ofrecen diferentes valoraciones, creando más calificaciones crediticias. • FICO es el mayor proveedor de calificaciones crediticias al consumidor. • Pero ahora, hasta las mismas oficinas crediticias están en el juego de las valoraciones, proporcionando sus calificaciones Vantage.

Vantage. Score • Vantage. Score fue presentada por tres agencias el 14 de marzo del 2006. • Las tres principales agencias crediticias usan la misma fórmula para calcular la Vantage. Score. • Vantage. Score tiene puntajes tan altos como 990, mientras que los puntajes de FICO sólo solo alcanzan 850. • Por lo tanto, aunque un puntaje de 700 FICO refleja un buen crédito al consumidor, un puntaje de 700 Vantage refleja un crédito personal por debajo del promedio.

Vantage. Score Estos son los niveles de riesgo de Vantage. Score 2. 0 • Los puntajes crediticios "A" oscilan entre 900 -990. • Los puntajes de crédito “B" oscilan entre 800 -899 • Los puntajes de crédito “C" oscilan entre 700 -799 • Los puntajes de crédito “D" oscilan entre 600 -699 • Los puntajes de crédito “F" oscilan entre 501 -599

Vantage. Score • Por supuesto, los puntajes que suben a 990 frente a los puntajes de FICO que suben a 850 han creado un problema con los prestamistas. • Esta es una de las principales razones por las que Vantage. Score no ha llegado a ser ampliamente aceptada. • Por lo tanto, las agencias han cambiado su rango de puntuación con el Vantage. Score 3. 0 que fue lanzado en 2013. • Los nuevos puntajes de Vantage. Score sólo van hasta 850, imitando así, la puntuación más alta de FICO.

Cómo se Calculan las Puntuaciones

Tarjetas de Calificación Crediticia • Fair Isaac y Vantage. Score mantienen sus fórmulas de puntaje de crédito como un secreto, muy parecido a la fórmula de Coca-Cola o las legendarias galletas con doble chip de chocolate de su abuela. • Esto puede ser muy frustrante para los consumidores cuando ven comentarios en su informe crediticio como "demasiadas cuentas con deudas rotativas" y no saber exactamente lo que eso significa. • Afortunadamente, Fair Isaac y Vantage. Score han publicado alguna información sobre cómo calculan los puntajes de crédito

Calcular una Puntuación Crediticia • Historial de Pago: El factor más valorado para ambos modelos es el historial de pago. Esto se debe a que los prestamistas quieren conocer el historial de pagos de una persona - pasado y presente. Esta categoría se puede dividir en tres subcategorías: • Reciente - Es la última vez que un pago se hizo tarde. Cuanto más tiempo pase mejor. • Frecuencia - Un pago tardío es mucho mejor que una docena. • Gravedad - Un pago con 30 días de retraso no es tan grave como un pago de 60 o 120 días de retraso. • Cobranzas, gravámenes tributarios, ejecuciones hipotecarias, recuperaciones, préstamos incobrables y quiebras son asesinos de la puntuación crediticia.

Calcular una Puntuación Crediticia • Puede mejorar este aspecto de su puntaje pagando sus cuentas a tiempo. • Tal y como acordado, mientras más cuentas pague para compensar las que aún no ha pagado, también ayudará a su puntuación. • Por lo tanto, si tiene retrasos en los pagos que reportan a su crédito puede compensarlos con nuevas cuentas positivas, y asegurarse de que tiene un montón de cuentas que está pagando, como se acordó. . . Con el fin de compensar las cuentas no pagadas.

Calcular una Puntuación Crediticia • Cuánto se debe: La puntuación enfoca el monto total adeudado en todas las cuentas, así como también, cuánto adeuda en diferentes tipos de cuentas (hipoteca, automóvil, etc). • Usar un porcentaje más alto de los límites crediticios preocupará a los prestamistas y perjudicará la puntuación crediticia. • Las personas que maximizan sus límites tienen un riesgo mucho mayor de incumplimiento

Calcular una Puntuación Crediticia • Utilización: Cuando se trata de tarjetas de crédito rotativas, la fórmula enfoca la diferencia entre el límite alto y los saldos. • Por ejemplo, digamos que su cliente tiene una tarjeta Master. Card con un límite de crédito de $ 10. 000 y que han gastado $ 2. 000. • Esto es una tasa de utilización del 20%. • Cuanto más baja sea la proporción, mayor será la puntuación de crédito. • Por lo tanto, si está buscando un rápido aumento de la puntuación crediticia, pague todas las cuentas que pueda.

Calcular una Puntuación Crediticia • Con FICO, el 30% de su puntaje crediticio se basa en la utilización, mientras que el 35% se basa en el historial de pagos. • La utilización es el segundo aspecto más ponderado de sus calificaciones. • Esto significa que si está sobre utilizando sus cuentas rotativas puede dañar sus resultados, tanto como si estuviese realizando sus pagos mensuales fuera de la fecha. • Cualquier cosa sobre el 30% de su límite utilizado bajará su puntuación crediticia. • Agregar tarjetas de crédito a su informe con límites altos también puede aumentar SIGNIFICATIVAMENTE y rápidamente sus resultados, en ocasiones hasta 100 puntos o más.

Calcular una Puntuación Crediticia • Otro dato importante, las CUENTAS CERRADAS no ayudan y pueden dañar si hay un saldo pendiente. • Un largo mito perpetuado ha sido cerrar cuentas que no están en uso, pero eso perjudicará a los consumidores en varias formas. • Como sabe ahora, la utilización de cuentas globales e individuales desempeña un papel importante en la puntuación crediticia: si los consumidores cierran cuentas antiguas, aumentará su tasa de utilización global, lo que hará que su puntuación disminuya.

Calcular una Puntuación Crediticia • Duración del historial de crédito / Profundidad del crédito: Esto es menos importante que los factores anteriores, pero todavía importa. • Considera (1) la edad de la cuenta más antigua y (2) la edad promedio de todas sus cuentas. • Es posible tener una buena puntuación con un historial reciente, pero por lo general, cuanto más tiempo mejor. • Los jóvenes, los estudiantes, y otros pueden todavía tener altas calificaciones de crédito siempre que los otros factores sean positivos. • FICO es el tercer aspecto más grande del cálculo de puntuación.

Calcular una Puntuación Crediticia • Si una persona solicita el crédito por primera vez, entonces hay poco que pueda hacerse para mejorar su puntuación crediticia. • No se pueden volver a fechar las cuentas agregadas recientemente para mejorar ese aspecto de puntuación. • Puede ser agregado como usuario autorizado en la cuenta de un miembro de la familia que ha tenido su cuenta por largo tiempo, pudiendo así mejorar el aspecto de su puntuación.

Calcular una Puntuación Crediticia • La edad promedio de las cuentas es otra razón importante para mantenerlas todas abiertas. • Si un consumidor tiene varias cuentas durante algún tiempo pero no las usa, sigue beneficiándose de la edad promedio de esas cuentas abiertas en su archivo crediticio. • También asegúrese de usar cada una de sus cuentas al menos una vez cada 6 meses.

Calcular una Puntuación Crediticia • Los emisores crediticios deben reservar el dinero ofrecido en los límites de crédito para el uso de sus clientes. A ellos no les gusta tener cuentas inactivas que no les producen dinero. Si una cuenta permanece inactiva durante un tiempo suficientemente largo, muchos acreedores cancelarán la cuenta debido a la inactividad. • Además, la agencia de informes crediticios calculará una cuenta como inactiva si no ha tenido ninguna actividad en un período de tiempo más reciente de 6 meses. Una cuenta inactiva no beneficia su puntuación tanto como una cuenta activa

Calcular una Puntuación Crediticia • Crédito Nuevo / Crédito Reciente: El crédito nuevo no siempre es malo. Sin embargo, la apertura de nuevas cuentas puede perjudicar la puntuación crediticia, sobre todo si el consumidor aplica para varios créditos en un corto período de tiempo y su historial crediticio no es largo. Los factores de puntuación son los siguientes: • ¿Cuántas cuentas solicitó el consumidor recientemente? • ¿Cuántas cuentas nuevas ha abierto el consumidor? • ¿Cuánto tiempo ha transcurrido desde que el consumidor solicitó crédito? • ¿Cuánto tiempo ha pasado desde que el consumidor abrió una cuenta?

Calcular una Puntuación Crediticia • El modelo busca la “compra de tarifas. ” La compra de una hipoteca o un préstamo automotriz puede hacer que varios prestamistas soliciten cada uno de su reportes de crédito varias veces, aunque una persona sólo esté buscando un préstamo. • Los concesionarios de automóviles son reconocidos por ejecutar de 3 a 15 informes de crédito. Esto se conoce como disparo del crédito. • Afortunadamente, para compensar éstos, la puntuación cuenta con múltiples consultas específicas sobre auto e hipotecas en cualquier período de 30 días como una sola consulta. El cálculo específico para los tipos de corte fechas es confuso. Por lo tanto, repasaremos eso en detalle en los próximos capítulos.

Calcular una Puntuación Crediticia • Para la mayoría de las personas, una consulta sobre el crédito realmente no tendrá un impacto en su puntaje crediticio. • Las agrupaciones de consultas si AFECTARÁN adversamente sus resultados. • Sin embargo, las consultas pueden tener un mayor impacto si tiene pocas cuentas o un historial crediticio nuevo. • Un gran número de consultas también significa un mayor riesgo. • De acuerdo con My. Fico. com, las personas con seis consultas o más en sus informes crediticios tienen ocho veces más probabilidades de declararse en bancarrota que las personas sin consultas en sus informes.

Calcular una Puntuación Crediticia • Tipos de crédito que utiliza / intensidad de crédito: Ambos modelos quieren ver una combinación saludable de crédito, pero son vagos en lo que eso significa. • Le recomiendan tener un equilibrio de ambas deudas rotativas como tarjetas de crédito y préstamos a plazos, así como también, préstamos para automóviles o una hipoteca. • El número recomendado de informes de tarjetas de crédito es 3. • No debe tener más de 2 informes de hipotecas. • Más de 2 préstamos para automóviles es demasiado. • Los préstamos a plazos también son mejores si tiene 2 o menos

Calcular una Puntuación Crediticia • Nuevamente se explica cómo su puntuación de FICO se desglosa: • El 35% de su puntaje se basa en el historial de pagos. • El 30% de su puntaje se basa en la Utilización. • El 15% de su puntaje se basa en la duración del historial crediticio. • El 10% de su puntaje se basa en nuevos créditos o consultas. • El 10% de su puntaje es una mezcla de crédito.

FICO 9 • La más reciente puntuación crediticia de FICO se conoce como FICO 9. • Esta nueva puntuación incluye muchos cambios de los modelos FICO anteriores. • Uno de los cambios es que los recobros médicos ya no se califican igual que los recobros regulares, se ponderan mucho menos. • FICO anticipa que un consumidor con una puntuación crediticia mediana de 711 y cuyo único problema de recaudación negativa esté relacionada con algún evento médico, verá su puntuación aumentar en 25 puntos.

FICO 9 • Otros cambios en el modelo incluyen una mejor medición de la capacidad que tiene un consumidor en su historial crediticio limitado, conocido en el mundo empresarial como un archivo delgado, para pagar una deuda potencial. • Estos tipos de personas pueden no tener una puntuación en el pasado, pero ahora la tendrán con esta nueva versión. • El crédito no tradicional, como su historial de alquiler residencial, se tomara ahora en consideración. • Esto significa que los consumidores que tienen poco o ningún historial crediticio pero que pagan su alquiler a tiempo tendrán un incremento en su puntaje.

FICO 9 • Las recobros pagados y liquidados serán ignorados con FICO 9. • Bajo el modelo anterior de FICO, si deja que una cuenta entre en recobro, su puntaje crediticio se impactará mientras ese recobro esté en su informe crediticio (siete años). • Ahora, siempre y cuando el recobro tenga un saldo cero, será ignorado. • Esto es tan GRANDE como el pago de los recobros utilizados para prolongar la duración de la cuenta que mantuvo en sus informes y dio lugar a tanto daño.

¿Cómo Lo Califica? • Crédito Excelente : 750+ • Crédito Bueno: 700 - 749 • Crédito Favorable: 650 - 699 • Crédito Deficiente 600 – 649 • Crédito Malo: Debajo de 599

Recomendaciones Finales Para Incrementar Su Puntaje • Paga tus cuentas a tiempo. . . y discúlpese si paga tarde. • Tenga muchos créditos positivos en su informe, y asegúrese de que los esté utilizando por lo menos cada 6 meses. . . no se olvide de una buena mezcla de créditos. • Tenga tarjetas de crédito abiertas, 3 preferiblemente, y mantenga sus saldos muy, muy bajos. . . también obtenga cuentas con los límites crediticios más altos que pueda. • Si su historial crediticio es nuevo, agréguese como usuario autorizado. . . pero solo en la cuenta de un MIEMBRO DE LA FAMILIA. • NO solicite demasiados créditos de una sola vez. . . a menos que compre un carro o una casa, entonces necesita hacer sus compras dentro de un período de tiempo de 30 días.

Cómo Funciona Realmente Su Calificación FICO… Descubra Cómo Puede Controlar Fácilmente Todos Los 5 “Ingredientes Secretos” De Su FICO Contá Cont ctenos Hoy Para Aprender Má M s!

- Slides: 46