Ciljevi formiranja rezervisanja Sa aspekta fer prezentacije neto

- Slides: 93

§ Ciljevi formiranja rezervisanja: § Sa aspekta fer prezentacije neto imovine preduzeća rezervisanja se formiraju radi potpunog iskazivanja obaveza /polazeći od statičke teorije bilansa/. § Sa aspekta fer prezetacije prinosnog položaja rezervisanja se formiraju radi pravilnog periodiziranja rashoda i gubitaka /prema dinamičkoj teoriji bilansa/

1. Rezervisanja i rezerve § Rezerve § sopstveni kapital § osim zakonskih, nemaju unapred utvrdjen cilj § formiraju se iz oporezovane dobiti § njihovo formiranje i razlaganje ne utiče na visinu rezultata § Rezervisanje § obaveza § imaju unapred utvrdjenu namenu § formiraju se na teret prihoda § njihovo formiranje smanjuje, a razlaganje može da poveća или смањи rezultat

Rezervisanja i ostale pasivne pozicije

2. Rezervisanja i obaveze § Rezervisanja § pozajmljeni kapital § formiraju se u godini u kojoj ekonomski nastaje obaveza § visina i dospelost nepoznati § Obaveze § pozajmljeni kapital § formiraju se u godini u kojoj ekonomski nastaje obaveza § visina i dospelost poznati

3. Rezervisanja i PVR § Rezervisanja § PVR- anticipativna pasiva § služe periodiziranju rashoda § služi periodiziranju rashoda § pri formiranju smanjuju dobit § visina i dospelost obaveza nepoznati § visina i dospelost obaveza poznata

4. Rezervisanja i potencijalne obaveze § § § Rezervisanja obuhvataju sadašnje obaveze odliv ekonomskih resursa koji stvaraju ekonomske koristi radi njihovog izmirenja je verovatan § § Potencijalne obaveze § obuhvataju moguće obaveze čije postojanje će biti potvrdjeno jedino nastajanjem ili nenastajanjem nekog neizvesnog budućeg dogadjaja § odliv ekonomskih koristi nije verovatan § Ili sadašnja obaveza koja nije priznata bilo zbog toga što nije verovatan odliv ekonomskih koristi bilo zbog nemogućnosti pozdanog utvrdjivanja visine.

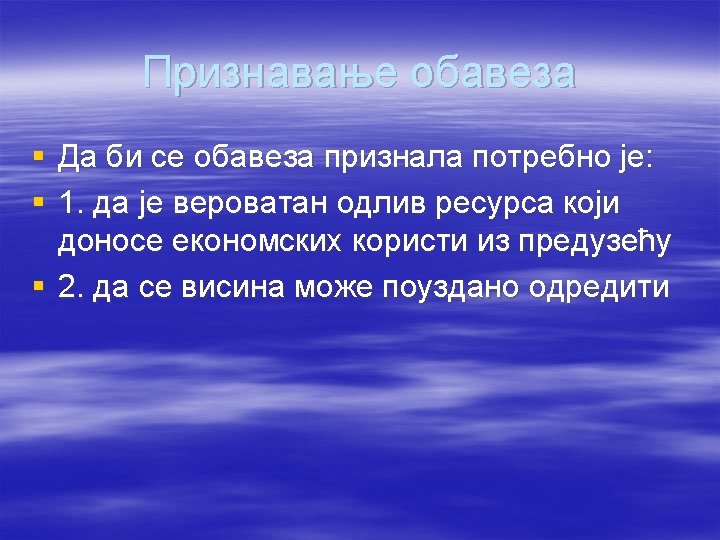

Utvrdjivanje rezervisanja § Rezervisanje treba utvrditi kada: § Preduzeće ima obavezu kao rezultat prošlog dogadjaja; § je verovatno da će biti potreban odliv sredstava za izmirenje; § se može pouzdano proceniti iznos obaveze

Sadašnja obaveza § Sadašnja obaveza je obaveza izazvana prošlim dogadjajem § Rezervisanje se formira ako je na dan bilansa verovatnije nego što nije da sadašnja obaveza postoji

Prošli dogadjaj § Obligacioni dogadjaj- ne postoji realna alternativa da se izmiri obaveza koja je po osnovu dogadjaja nastala § Ovo je slučaj ako se izmirenje obaveza može ostvariti zakonskim putem ili § kada obaveza nastaje po osnovu specifičnih izjava koje stvaraju očekivanja drugih strana da će preduzeće izvršiti obavezu

Verovatan odliv sredstava § Odliv sredstava se smatra verovatnim ako je verovatnije da se desiti nego da se neće desiti § Ako postoji veliki broj sličnih obaveza, verovatnoća da će doći do odliva sredstava utvrduje se razmatranjem obaveza po klasama kao celina

Pouzdana procena obaveza § Korišćenje procena je esencijalni deo pripreme finansijskih izveštaja i ne potkopava njihovu pouzdanost § Visina obaveza se po pravilu može proceniti sa zadovoljavajućom tačnošću

Rasčlanjavanje rezervisanja § Prema MRS-37 rezervisanja mogu biti formirana za: § - obaveze prema trećima – kao što su obaveze po osnovu garancija § - gubitke koji proističu iz nepovoljnih ugovora i § - za restruktruriranje.

§ Rezervisanja ne mogu biti formirana za buduće poslovne gubitke. § Prema MRS -37 nije dopušteno formiranje rezervisanja za troškove §

§ Kod datih garancija verovatnije je da će doći do isplata po osnovu popravki proizvoda u garantnom roku nego da takvih isplata neće biti. § Ako su garancije date za različite vrste automobila ili za različite karakteristike istog proizvoda, na primer garancija za motor automobila, garancija za limariju, tada se procena visine isplata vrši za grupe ovih obaveza.

§ Primer: Preduzeće koje se bavi proizvodnjom i prodajom digitalnih fotoaparata sa garancijom od godinu dana treba da proceni visinu rezervisanja. § Ako bi svi aparati imali malu grešku troškovi popravki bi iznosili 50. 000. -, ako bi svi prodati aparati imali značajnu grešku trošak popravki bi bio 150. 000. § Iskustvo i buduća očekivanja pokazuju da će u 80% slučajeva aparati biti potpuno ispravni, u 15% slučajeva javiće se manji kvar, a samo u 5% slučajeva biće većih kvarova. § 80% nikakvih troškova + 15% od 50. 000 + 5% od 150. 000= 15. 000. -

Visina rezervisanja kod kojih se isplate očekuju u dužem vremenskom periodu u odnosu na trenutak formiranja mora biti uzeta u obzir vremenska vrednost novca, odnosno visinu ovih rezervisanja čini sadašnja vrednost budućih isplata. Primer: rezervisanja za penzije

Problematični ugovori § Problematičan ili teretni ugovor je onaj u kome neizbežni troškovi izmirenja obaveza prema ugovoru prelaze ekonomske koristi koje će nastati po osnovu izvršenja ugovora. § Neizbežni troškovi prestavljaju neto trošak raskida ugovora koji je niži od troška njegovog ispunjavanja ili penala koji bi nastali ako ugovor ne bi bio izvršen.

Restrukturiranje § § § Pod restrukturiranjem se podrazumeva: prodaja ili prestanak linije posla; zatvaranje lokacije posla u zemlji ili regionu ili realokacija poslovne aktivnosti iz jedne zemlje- regiona; § promena u strukturi menadžmenta; § fundamentalne reorganizacije koje imaju materijalne efekte na prirodu i suštinu poslovanja preduzeća

Rezervisanje za restrukturiranje § Mora zadovoljiti sve predvidjene kriterijume za formiranje rezervisanje: § Stvarna obaveza da se izvrši restrukturiranje postoji ako preduzeće raspolaže detaljnim formalnim planom za restrukturiranje i § ako je izazvalo opravdano očekivanje medju onima koji su pogodjeni, da će sprovesti restrukturiranje počevši da implentira plan ili objavljivanjem njegovih glavnih karakteristika onima na koje on utiče.

Visina rezervisanja za restrukturiranje utvrdjuje se uključivanjem: § Samo direktnih rashoda izazvanih restrukturiranjem, koji nisu istovremeno: § neminovno sadržani samim restrukturiranjem (naknadna obuka, realokacija osoblja koje nastavlja sa radom, marketing i sl. ) i § nisu povezani sa tekućim aktivnostima preduzeća.

Objavljivanja § Za svaku klasu rezervisanja treba objaviti: – iskazani iznos na početku i na kraju godine – dodatna rezervisanja tokom perioda i povećanje postojećih rezervisanja – korišćene iznose rezervisanja – neiskorišćenje iznose rezervisanja ukinutih tokom perioda – povećanje iznosa rezervisanja iskazanih po sadašnjoj vrednosti usled proteka vremena i efekat bilo kakve promene diskontne stope

§ Kratak opis prirode obaveze i očekivani vremenski raspored isplata sredstava za njeno izmirenje § naznaku o neizvesnosti u pogledu visine i vremenskog rasporeda isplata § iznos bilo kakve očekivane nadoknade, koji označava iznos bilo kog sredstva koje je bilo utvrdjeno za tu očekivanu buduću naknadu § ako je mogućnost bilo kakve isplate slaba preduzeće objavljuje potencijalnu obavezu

Da li treba priznati rezervisanje? § Primer 1: § Rafinerija nafte Pančevo je na osnovu zakona bila obavezna da ugradi filtere za prečišćavanje vazduha i filtere u pogonu za preradu otpadnih voda do 1. 1. 2011. § Na dan 31. 12. 2012. filteri nisu ugradjeni. § Da li priznati rezervisanje u visini troškova ugradnje filtera?

§ Primer 2: § Preduzeće “Rekord” koje posluje profitabilno ima sklopljen petogodišnji ugovor o zakupu skladišnog prostora. § Nakon dve godine zbog kupovine novog skladišnog prostora magacin je premešten ugovor o otkupu koji traje još dve godine ne može se raskinuti niti se prostor može izadati drugom zakupcu?

Питања за проверу знања § Koji su osnovne karaketristike pozajmljenog kapitala? § Definišite rezervisanja § Šta su ciljevi formiranja rezervisanja? § Objasnite razliku između rezervisanja, rezervi, potencijalnih obaveza i pasivnih vremenskih razgraničenja. § Kada treba priznati rezervisanja? § U koje svrhe rezervisanja mogu biti formirana? § Koji troškovi se mogu uključiti u visinu formiranih rezervisanja za restruktuiranje?

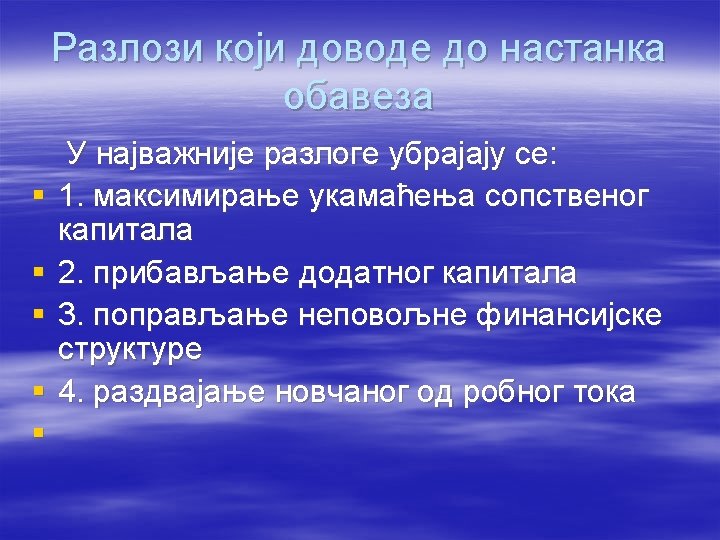

§ Koji razlozi dovode do nastanka obaveze? § Raščlanite obaveze pema načinu sticanja, prema poveriocima i prema sigurnosti. § Koji kriterijum za rašlanjavanje obaveza se zahteva prema MRS 1 - Prezentacije finansijskih izvještaja. Objasnite zašto? § Navedite koje se obaveze smatraju kratkoročnim. § Kako se vrši početno priznavanje obaveza, a kako naknadno? § Objasnite princip više vrednosti kod naknadnog priznavanja obaveza.

§ Na koji način možemo raščlaniti dugoročne obaveze? § Objasnite kako prodaja dugoročnih obveznica uz premiju i diskont utiče na bilansiranje obaveza? § U kojim situacijama se obveznice prodaju po vrednosti koja nije jednaka njihovoj nominalnoj vrednosti? § Kako se procenjuju obaveze po osnovu hipotekarnih kredita? § Koje su prednosti kupovine sredstava putem finansijskog lizinga? § Kako se inicijalno, a kako naknadno priznaje obaveza po osnovu finansijskog lizinga? § Raščlanite kratkoročne obaveze.

§ Kako se inicijalno i nakndano vrednuju obaveze po osnovu isporuke proizvoda i usluga? § Objasnite način nastanka i način likvidacije pasivnih vremenskih razgraničenja. § Na koji način se dobitak iz bilans uspjeha može prenijeti u bilans stanja? §

§ U kojim slučajevima može biti priznato rezervisanje: § Na dan 01. 12. 2014. godine odbor preduzeća odlučio je da zatvori jedno postrojenje. Pre ovog datuma ova odluka nije saopštena nikome na koga će ovo uticati i nisu poduzeti drugi koraci radi sprovođenja odluke. § Dana 20. 12. 2014. godine odbor je prihvatio detaljan plan zatvaranja koji je prosleđen klijentima i zaposlenima. § Preduzeće je preuzelo obavezu čišćenja zemljišta radi otklanjanja štete koja je nastala radom postrojenja. ostrojenje.

§ Koji kriterijumi treba da budu ispunjeni da bi se neka obaveza klasifikovala kao tekuća: § a) očekuje se da će biti izmirena tokom normalnog poslovnog ciklusa pravnog lica § B) stvara se prvenstveno u procesu trgovanja § C) dospijeva za izmirenje u okviru perioda do dvanaest mjeseci nakon datuma bilansa § D) pravno lice nema bezuslovno pravo odgoditi izmirenje obaveze za najmanje dvanaest mjeseci nakon datuma bilansa § samo ako su ispunjeni svi kriteriji navedeni pod a) do d) § ako je ispunjen bilo koji od kriterija navedenih od a) do d)

§ Ukoliko je kamata na pozajmljena sredstva manja od prinosa na ukupan kapital, preduzeće u cilju povećanja stope prinosa na sopstveni kapital treba da: § povećava učešće pozajmljenog kapitala u ukupnom kapitalu; § smanjuje učešće pozajmljenog kapitala u ukupnom angažovanom kapitalu; § povećava i pozajmljeni i sopstveni kapital § dva puta više povećava sopstveni u odnosu na pozajmljeni kapital.

§ Primjer stavke koja nije tekuća obaveza je: – obračunati troškovi – unaprijed plaćeni troškovi – obaveza za plate – obaveza prema dobavljačima – odloženi prihod – obaveza za porez na dobit

§ Troškovi garancije proizvoda u garantnom roku se priznaju kao trošak: § u vreme prodaje gotovih proivzoda § u vreme nastanka troška u skadu sa načelom uzročnosti § na kraju obračunskog perioda za prethodni period § u momentu izmirenja obaveze prema kupcu

§ Šta se podrazumeva pod restruktuiranjem? § Šta predstavlja razlika između nominalne i prodajne vrednosti obveznica? § Definišite obavezu § Koji uslovi treba da budu zadovoljeni da bi se obaveza priznala?

§ Kada je kamatna stopa na koju glasi obveznica viša od tržišne kamatne stope, obveznica će se prodavati: § uz diskont § uz premiju § po nominalnoj vrijednosti § po knjigovodstvenoj vrijednosti

§ Preduzeću je odobren kredit u visini 1. 000. za kupovinu osnovnog sredstva. Prema uslovima kredita, preduzeće će fakture od dobavljača za nabavku sredstva proslijediti banci koja će izvršiti plaćanje dobavljaču. Banka je platila prvu prispjelu fakturu dobavljača u iznosu od 580. 000. Preduzeće će evidentirati slijedeće: § dugoročni kredit 1. 000, osnovno sredstvo 580. 000, tekući račun 420. 000 § osnovno sredstvo 580. 000, dugoročni kredit 580. 000 § tekući račun 1. 000, dugoročni kredit 1. 000, osnovno sredstvo 580. 000, dobavljač 580. 000

§ Nominalna vrijednost primljene mjenice jednaka je: § sadašnjoj vrijednosti budućih priliva § zbiru duga i kamate § osnovnom dugu § ništa od navedenog

. Integrisanje dobitka u bilans stanja prema okrnjenom bruto principu znači: § da se u bilans stanja integriše utvrđeni dobitak iz bilansa uspeha umanjen za porez na dobitak i dividendu § da se u bilans stanja integriše samo dobitak koji je ostao neraspoređen § da se u bilans stanja integriše dobitak iz bilansa uspeha umanjen za porez na dobitak, dividende i rezerve

§ Preduzeće „A“ je 2013. godine dalo garanciju na kredit preduzeću „Q“ čije je finansijsko stanje pocenjeno kao dobro. Tokom sledeće godine finansijsko stanje preduzeća „Q“ se pogoršava i 30. 06. 2014. godine ovo preduzeće kasni sa otplatom kredita. § Kakav računovodstveni tretman u preduzeću „A“ se zahteva na kraju 2013. godine i 30. 06. 2014. godine?

Prodaja obveznice uz diskont ima za posledicu: § smanjenje rashoda kamata po osnovu izdavanja obveznica § povećanje rashoda kamata po osnovu izdavanja obveznica § neutralna je sa stanovišta uticaja na rashode kamate § povećanje nominalne vrijednosti obveznica

Za najvrednije studente § Preduzeća „Tera” je kupilo mašinu putem finansijskog lizinga. Cena mašine kupljene za gotovinu iznosi 17. 000 dok je njena cena putem finansijskog lizinga 23. 000. Prema ugovoru preduzeće je u obavezi da odmah plati 3. 000 dok se ostatak plaća u četiri jednake godišnje rate počevši od 31. 12. 2008. godine. Ugovorena kamatna stopa iznosi 15 % na godišnjem nivou i izračunava se na preostali dug. Amortizacija mašine se vrši pravolinijski, procenjeni vijek trajanja je 5 godina dok je rezidualna vrednost nula. § Izračunati inicijalnu vrednost mašine i visinu duga. § Izračunati vrednost mašine i visinu duga nakon tri godine.