CIENCIAS DEL COMPORTAMIENTO Cmo la conducta humana afecta

Urb. 1224")

¿Cuándo procrastinamos? 1 2")

")

:")

- Slides: 35

CIENCIAS DEL COMPORTAMIENTO: Cómo la conducta humana afecta nuestras decisiones financieras Diana Mejía Especialista Sénior, Desarrollo Productivo y Financiero dmejia@caf. com

Encuesta de capacidades financieras CAF

Objetivos 1 2 A partir de la metodología desarrollada por la INFE/OECD, realizar un diagnóstico de las capacidades financieras de la población de los distintos países, mediante una encuesta de línea de base que permita identificar los conocimientos, habilidades, actitudes y comportamientos de las personas con respecto a los temas financieros. Identificar las brechas sociodemográficas y segmentar las audiencias para futuras intervenciones de acuerdo con sus necesidades objetivas, con el fin de contar con una línea de base para el diseño de las estrategias nacionales de inclusión y educación financiera.

Contenido del cuestionario OECD Comportamiento Conocimiento Control financiero Interés simple y compuesto Cobertura de gastos Inflación y valor del dinero en el tiempo Selección y uso de productos financieros Riesgo y rentabilidad Planeación financiera en el corto y largo plazo Diversificación del riesgo Actitudes Inclusión financiera Información sociodemográfica Propensión a ahorrar vs gastar Conocimiento de los productos financieros Edad Género Preferencia temporal (presente vs futuro) Tenencia y uso de los productos Educación Trabajo Actitud hacia el riesgo (variable explicativa) Hábitos de ahorro Ingreso

Detalle de la muestra Argentina Colombia Total Muestra Margen de error (%) Urb. 1224 1113 2. 8 2. 9 Rural Hombres Mujeres 18 a 24 años 25 a 39 años 40 años a más 111 623 601 368 477 379 Muestra 9. 3 3. 9 4. 0 5. 1 4. 5 5. 0 Margen de error (%) Total Urb. 1261 1001 Rural Hombres Mujeres 18 a 24 años 25 a 39 años 40 años a más 260 586 675 206 410 645 2. 8 3. 1 6. 1 4. 1 3. 8 6. 8 4. 8 3. 9 Total Urb. Rural Hombres Mujeres 18 a 24 años 25 a 39 años 40 años a más Ecuador Bolivia Total Urb. Rural Hombres Mujeres 18 a 24 años 25 a 39 años 40 años a más Muestra 1200 780 420 600 240 481 479 Muestra 1200 810 390 599 601 249 474 477 Margen de error (%) 2. 8 3. 5 4. 8 4. 0 6. 3 4. 5 Margen de error (%) 2. 8 3. 4 5. 0 4. 0 6. 2 4. 5 Total Urb. Rural Hombres Mujeres 18 a 24 años 25 a 39 años 40 años a más Perú Chile Total Muestra Margen de error (%) Urb. 1224 1063 2. 8 3. 1 Rural Hombres Mujeres 18 a 24 años 25 a 39 años 40 años a más 161 626 598 192 360 672 Muestra 1210 937 273 607 245 483 482 7. 7 3. 9 4. 0 7. 1 5. 2 3. 8 Margen de error (%) 2. 8 3. 2 6. 0 4. 0 6. 3 4. 5

Algunos resultados comparativos Argentina Bolivia Chile Colombia Ecuador Perú

La mayoría de los encuestados en Colombia se identifica con tener metas financieras a largo plazo y esforzarse para alcanzarlas ¿Me podría decir si estas afirmaciones se relacionan con usted? : Me pongo metas financieras a largo plazo y me esfuerzo por lograrlas (%) Argentina Bolivia 34 15 38 Perú Completamente de acuerdo( 5 ) (4) 25 (3) Base: Total de entrevistados en cada país (2) 6 18 23 31 7 15 24 36 23 20 17 44 Colombia 10 27 52 Chile Ecuador 18 5 23 19 Top 2 Box 9 6 Completamente en desacuerdo ( 1 ) 7 1 49 5 3 65 10 69 7 2 8 1 12 No responde 68 59 56

El lugar de ahorro más común es el hogar En los últimos 12 meses, ¿ha estado ahorrando dinero de cualquiera de las siguientes formas (así tenga o no el dinero todavía)? (%) Argentina horra en el hogar (alcancía o "debajo del colchón") 59 Deposita con frecuencia dinero en una cuenta de ahorros 21 una cantidad de dinero en su cuenta de ahorros o corriente 37 3 3 No ha estado ahorrando activamente Base: Total de entrevistados en cada país 70 25 6 7 19 6 8 26 13 12 12 6 9 37 22 15 7 Da dinero a la familia para ahorrar en su nombre Ahorra de otra manera como compra de ganado o propiedades 12 18 posita dinero en una cuenta / depósito a plazo fijo Ahorra en alguna asociación / fondo colectivo informal 33 38 Perú Ecuador Colombia Chile Bolivia 9 6 9 5 2 9 4 4 4 3 3 2 4 2 1 5 26 35 39 41 45

Más de la mitad de los encuestados en Colombia ha tenido dificultades para cubrir sus gastos en el último año A veces la gente encuentra que sus ingresos no alcanzan para cubrir sus gastos. En los últimos 12 meses, ¿esto le ha pasado a usted? (%) 70 Argentina 29 64 Bolivia 33 54 Chile 30 72 Ecuador Sí le ha pasado Base: Total de entrevistados en cada país 3 27 68 Perú 3 46 67 Colombia 1 29 No le ha pasado NS / NR 1 3

42% de los colombianos no podría cubrir sus gastos por más de un mes en caso de perder su principal fuente de empleo En el caso que usted pierda su principal fuente de ingresos, ¿cuánto tiempo podría seguir cubriendo sus gastos sin pedir prestado dinero? (%) Bottom 2 Box 26 Argentina Bolivia Chile Colombia Ecuador Perú 27 16 14 25 26 22 16 9 12 34 28 7 10 29 13 11 22 27 6 11 17 36 Menos de una semana Por lo menos un mes, pero menos de tres meses Más de seis meses Base: Total de entrevistados en cada país 24 19 16 25 6 8 9 6 3 10 5 6 10 Por lo menos una semana, pero menos de un mes Por lo menos tres meses, pero menos de seis meses No sabe Top 2 Box 53 16 41 22 33 30 42 17 58 13 44 15

“ En cada aspecto de nuestras vidas hay una brecha entre lo que sabemos que debemos hacer y lo que acabamos haciendo. Y muy rara vez el factor limitante es la información. Es algo más. ¿Qué es?

Lo ideal vs la realidad: Cómo queremos ser vs como somos realmente PROCRASTINAR/POSTERGAR: Dejamos para “mañana” lo que deberíamos hacer hoy.

Procrastinamos aun cuando las consecuencias son significativas (salud, testamento, pensión) ¿Cuándo procrastinamos? 1 2 Cuando el proceso es abierto, sin fecha límite preestablecida Cuando no estamos seguros de qué pasos tomar 3 4 Cuando el proceso requiere demasiados pasos (cada paso es un obstáculo) Cuando los beneficios de una determinada acción están en el futuro pero los costos se pagan en el presente

¿Cuándo procrastinamos? 3 Cuando el proceso requiere demasiados pasos (cada paso es un obstáculo) 1. Buscar un gimnasio 2. Inscribirse en el gimnasio 3. Preparar las cosas para ir al gimnasio 4. Transportarse al gimnasio 5. Cambiarse de ropa - Hacer ejercicio - 6. Ducharse 7. Volverse a vestir 8. Transportarse a casa

¿Cuándo procrastinamos? 4 Cuando los beneficios de una determinada acción están en el futuro pero los costos se pagan en el presente 5 hrs de ejercicio a la semana 10 años más de vida

Lo ideal vs la realidad: Cómo queremos ser vs como somos realmente NORMAS SOCIALES Nuestra percepción del comportamiento y las opiniones de los demás sí tienen un efecto sobre nosotros.

¿Cuándo seguimos normas sociales? 1 2 Cuando tenemos incertidumbre acerca de cómo comportarnos Cuando percibimos que los demás comparten nuestras circunstancias

LAS REVELACIONES SOBRE LA CONDUCTA HUMANA PERMITEN DISEÑOS EFECTIVOS

Aprovechar las normas sociales sí funciona MENSAJE AL HUESPED* % Reutilización 16% - Ayúdenos a salvar el medio ambiente 31% - Ayude al hotel a ahorrar energía - La mayoría de los huéspedes de este hotel reutilizan las toallas 44% - 75% de los huéspedes en esta habitación reutilizan las toallas Fuente: Noah J. Goldstein, Vladas Griskevicius, Robert B. Cialdini, A Room with a Viewpoint: Using Social Norms to Motivate Environmental Conservation in Hotels, Journal of Consumer Research, Vol. 35, August 2008. 49 %

am arc a Ho lan da Re ino Un ido Ale ma nia Au str ia Bé lgi ca Fra nci a Hu ng ría Po lon ia Po rtu ga l Su eci a Donaciones de órganos en Europa Din % de conductores que son donantes de órganos Las opciones por defecto (“defaults”) son muy poderosas Fuente: Johnson & Goldstein, 2003 en Dan Ariely, Jason Hreha, & Kristen Berman, Path of Least Resistance: Frictionless Design

Sesgos cognitivos: atención limitada ATENCIÓN LIMITADA No podemos tener el mismo nivel de atención para todo lo que hacemos. Foto: Dreamstime. com

Sesgos cognitivos: atención limitada ¿Cómo se manifiesta nuestra atención limitada? 1 No siempre estamos atentos a lo que importa 2 3 Prestamos más atención a lo destacado No ponemos atención al tiempo

Sesgos cognitivos: conflicto de decisión CONFLICTO DE DECISIÓN A todos nos gusta tener más opciones, pero no nos gusta tomar una decisión

Sesgos cognitivos: conflicto de decisión ¿Cómo se manifiesta el conflicto de decisión? • Demasiadas opciones • Difíciles de distinguir entre sí • Las cualidades para compararlas son complejas 1 Ninguna decisión 2 Descontento con la decisión tomada 3 Mala decisión

Sesgos cognitivos: conflicto de decisión Presentación de opciones: experimento de mermeladas 24 6 60% se paró a probar 40% se paró a probar 3% compró mermelada 30% compró mermelada Fuente: Iyengar, S. y Lepper, M. , “When choice is demotivating: Can one desire too much of a good thing? ” Journal of Personality and Social Psychology, Vol. 79 (6), Dec. 2000, 995 -1006.

Sesgos cognitivos: conflicto de decisión ¿CÓMO MITIGAMOS EL CONFLICTO DE DECISIÓN? “Choice architecture”: Arquitectura de las opciones

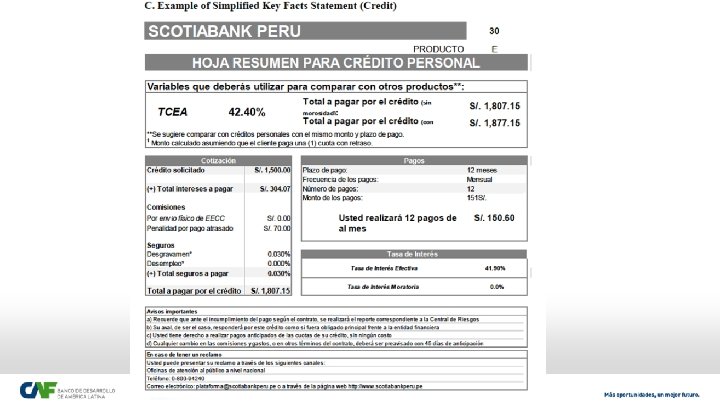

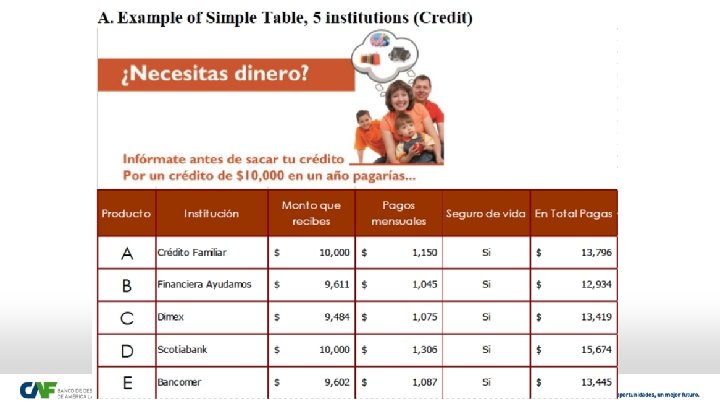

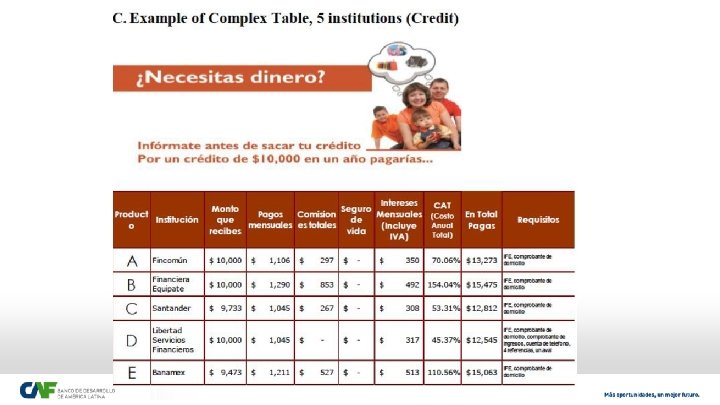

Hacer más efectiva la publicación de información • El Banco Mundial ha adelantado un estudio en México y Perú (Gine et al, 2017) • Decisiones de crédito • Decisiones de ahorro • Sujetos fueron aleatorizados para diferentes tratamientos • Resultados: • Escoger el menor costo de un crédito • Escoger el mayor retorno de una cuenta de ahorros

Hacer más efectiva la publicación de información • Diferencia en la probabilidad de escoger el menor costo de un crédito relativo al grupo de control (materiales de mercadeo): • Hoja de resumen simplificada realizada por el Banco: sin diferencia • Hoja de resumen estándar: 13 puntos porcentuales • Tablas comparativas (5 opciones): 25 puntos porcentuales • Tablas comparativas (10 opciones): sin diferencia • Costo en pesos vs porcentajes: 8 puntos porcentuales • Efecto de educación financiera: 7 -10 puntos porcentuales

Hacer más efectiva la publicación de información • Diferencia en la probabilidad de escoger el mejor producto de ahorro relativo al grupo de control (materiales de mercadeo): • Hoja de resumen simplificada realizada por el Banco: sin diferencia • Hoja de resumen estándar: sin diferencia • Tablas comparativas (5 opciones): 7 -18 puntos porcentuales • Tablas comparativas (10 opciones): 12 puntos porcentuales • Costo en pesos vs porcentajes: 4 puntos porcentuales • Efecto de educación financiera: 5 -9 puntos porcentuales

También puede haber barreras externas que impiden el comportamiento deseado Infraestructura: Financieras (del usuario): Cuando la proximidad y relevancia de los canales de acceso no es adecuada Cuando el ingreso de la población es demasiado bajo Productos: Cuando la oferta disponible no es relevante/accesible a las necesidades de la población Confianza: Cuando la gente no confía en el proveedor, el producto o el canal a través del cual se ofrece Financieras (del oferente): Cuando la oferta de un producto a un determinado segmento no es rentable para el proveedor

Los PRINCIPIOS de las intervenciones en capacidades financieras efectivas son: 1. MOMENTOS ENSEÑABLES Abordar a las personas en el momento en que están tomando decisiones financieras. 2. APRENDER HACIENDO Practicar el uso del producto o servicio financiero. 3. "EMPUJONES” (NUDGES) Y RECORDATORIOS Usar recordatorios oportunos y opciones por defecto que favorecen buenos hábitos. 4. REGLAS BÁSICAS (HEURÍSTICA) Crear atajos mentales que ayudan a convertir el aprendizaje en un hábito. 5. HACERLO DIVERTIDO Usar juegos y humor. 6. PERSONALIZACIÓN Elaborar los consejos de acuerdo con la situación de la persona. 7. SOCIALIZACIÓN Apalancar influencias de compañeros y culturales. Fuente: Center for Financial Inclusion, ACCION International