CHNG 2 HP NG TNG LAI V HP

")

và hợp đồng tương lai (Futures) • Về cơ")

và hợp đồng tương lai (Futures)")

,")

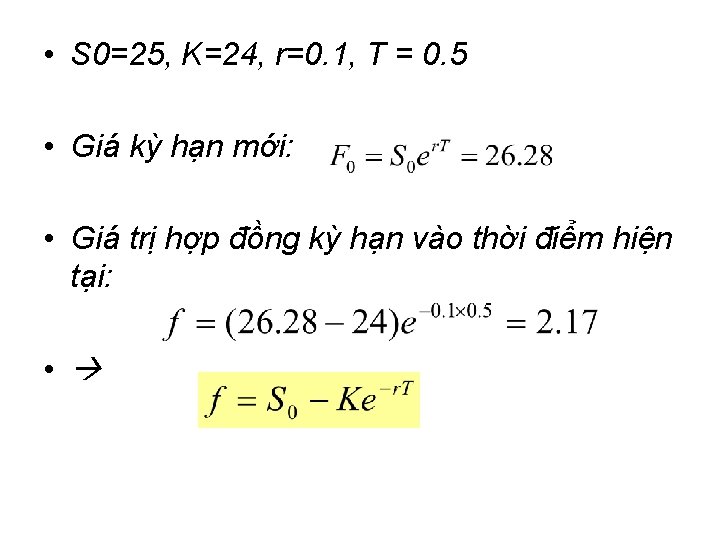

: - Phần lớn hợp")

cho hợp đồng tương lai và định giá lại")

Daily Gain")

Ví dụ: Ngày 15/5, một doanh nghiệp kinh doanh")

khi nhà đầu")

• Ví dụ: Một doanh nghiệp cần mua 100,")

khi nhà đầu")

: tỷ lệ giữa khối lượng tài")

T, người buôn chứng khoán")

là việc kết hợp giao")

được tính trên một đơn")

• Đối với các hàng hóa")

là 7%/năm. Tỷ lệ cổ tức")

10%/năm. Chỉ số cổ phiếu chi")

- Slides: 122

CHƯƠNG 2 HỢP ĐỒNG TƯƠNG LAI VÀ HỢP ĐỒNG KỲ HẠN (12 tiết)

Nội dung chính I. So sánh hợp đồng tương lai và hợp đồng kỳ hạn II. Cơ chế hoạt động của thị trường tương lai III. Phòng vệ rủi ro sử dụng hợp đồng tương lai IV. Phương pháp định giá hợp đồng tương lai và kỳ hạn

Hợp đồng kỳ hạn (Forwards) và hợp đồng tương lai (Futures) • Về cơ bản, hai loại hợp đồng này đều là hợp đồng mua hay bán một số lượng xác định các đơn vị tài sản cơ sở tại một thời điểm xác định trong tương lai với một mức giá xác định ngay tại thời điểm thoả thuận hợp đồng. – Hợp đồng tương lai là những hợp đồng được chuẩn hoá (về loại tài sản cơ sở mua bán, số lượng các đơn vị tài sản cơ sở mua bán, thể thức thánh toán, kỳ hạn. . . ). Hợp đồng kỳ hạn không được chuẩn hoá, các chi tiết là do hai bên đàm phán cụ thể. – Hợp đồng tương lai được thoả thuận và mua bán thông qua người môi giới. Hợp đồng kỳ hạn được thoả thuận trực tiếp giữa hai bên của hợp đồng. – Hợp đồng tương lai được mua bán trên thị trường tập trung. Hợp đồng kỳ hạn giao dịch trên thị trường phi tập trung. – Hợp đồng tương lai được tính hàng ngày theo giá thị trường (market to market daily). Hợp đồng kỳ hạn được thanh toán vào ngày đáo hạn.

Hợp đồng kỳ hạn (Forwards) và hợp đồng tương lai (Futures)

II. Cơ chế hoạt động của thị trường tương lai 1. Một số nội dung cơ bản - Thoát khỏi một vị thế (closing out positions) - Chuẩn hóa nội dung của hợp đồng tương lai - Giá tương lai tiệm cận giá giao ngay trong ngày giao hàng 2. Ký quỹ (margin) cho hợp đồng tương lai và định giá lại hợp đồng tương lai theo giá giao dịch vào cuối mỗi ngày (marked to market) 3. Giao hàng 4. Kết quả giao dịch hợp đồng tương lai

• Sở giao dịch hợp đồng tương lai: Chicago Board of Trade (CBOT), Chicago Mercantile Exchange (CME), Euronext, … • Ví dụ về cơ chế giao dịch hợp đồng tương lai: - Một nhà đầu tư muốn mua 5000 giạ bông thời hạn tháng 12 Liên lạc với nhà môi giới Nhà môi giới sẽ phát tín hiệu mua 1 hợp đồng tương lai bông thời hạn tháng 12. - Nhà môi giới khác, cũng nhận được một yêu cầu của khách hàng bán 5000 giạ bông thời hạn tháng 12 Phát tín hiệu bán 1 hợp đồng tương lai bông, thời hạn tháng 12. - Cơ chế giao dịch truyền thống (open outcry system): các nhà môi giới sẽ gặp trực tiếp để quyết định giá giao dịch. - Cơ chế giao dịch điện tử, hệ thống máy tính sẽ so sánh cung và cầu và xác định giá giao dịch. - Giá giao dịch trong hợp đồng tương lai sẽ được quyết định bởi lượng cung và cầu.

• Thoát khỏi một vị thế (closing out positions): - Phần lớn hợp đồng tương lai không dẫn đến việc giao hàng như đã ký kết. - Người mua và người bán thường thoát khỏi vị thế của mình bằng cách ký một vị thế hoàn toàn ngược lại trước khi đến hạn giao hàng. Hai vị thế mua và bán cùng một thời hạn này sẽ triệt tiêu vị thế của nhà đầu tư.

• Chuẩn hóa nội dung của hợp đồng tương lai: Hợp đồng tương lai được chuẩn hóa về - Hàng hóa được giao dịch (tài sản cơ sở), - Khối lượng giao dịch (contract size) - Địa điểm và thời gian giao hàng. - Cách yết giá, biên độ giao động giá, giới hạn trị giá giao dịch của mỗi vị thế nhằm hạn chế sự thay đổi giá quá lớn do những hành vi đầu cơ.

• Chuẩn hóa về tài sản cơ sở: - Sở giao dịch hàng hóa tương lai thường chuẩn hóa quy cách chất lượng của hàng hóa giao dịch. - Đối với các hàng hóa cơ sở là các tài sản tài chính, việc chuẩn hóa thường đơn giản hơn.

• Chuẩn hóa về khối lượng giao dịch: - Sở giao dịch chuẩn hóa khối lượng hàng hóa sẽ được giao dịch tương ứng với một hợp đồng tương lai. - Ví dụ: trên CBOT một hợp đồng tương lai trái phiếu chính phủ có khối lượng hàng hóa cơ sở tương ứng 100. 000 USD mệnh giá. - Trên CME, hợp đồng tương lai chỉ số NASDAQ có khối lương hàng hóa cơ sở tương ứng 20 lần chỉ số chứng khoán NASDAQ 100, các hợp đồng tương lai chỉ số chứng khoán có khối lượng tài sản cơ sở tương ứng 100 lần chỉ số chứng khoán.

• Chuẩn hóa địa điểm giao hàng: - Là nhân tố quan trọng đối với mỗi bên tham gia hợp đồng tương lai vì liên quan đến chi phí vận chuyển. - Trong trường hợp có nhiều địa điểm giao hàng mà bên bán có thể lựa chọn, giá trị của hợp đồng có thể bị điều chỉnh tương ứng với địa điểm mà vị thế bán lựa chọn.

• Chuẩn hóa thời gian giao hàng: - Được chuẩn hóa bằng các tháng giao hàng. Sở giao dịch có thể quy định cụ thể khoảng thời gian nào trong tháng là thời gian giao hàng. - Tháng giao hàng tùy thuộc vào mỗi loại hàng hóa cơ sở, được chuẩn hóa bởi sở giao dịch nhằm đáp ứng nhu cầu của người tham giao dịch. - Ví dụ: hợp đồng tương lai bắp, giao dịch trên CBOT có các tháng giao hàng là tháng 3, tháng 5, tháng 9 và tháng 12.

• Giá tương lai tiệm cận giá giao ngay trong ngày giao hàng: - Khi thời hạn giao hàng càng tiến gần, giá tương lai sẽ tiến gần đến giá giao ngay. Và vào ngày giao hàng, hai loại giá này sẽ hoàn toàn bằng nhau. Vì nếu xảy ra sự khác biệt giữa giá giao ngay và giá tương lai, nhà đầu tư có thể tận dụng cơ hội này để đầu cơ ăn chệch lệch giá (arbitrage opportunity). - Ví dụ: vào ngày giao hàng, giá tương lai của 100 oz vàng là 1000 USD, trong khi giá giao ngay là 980 USD. Nhà đầu tư có thể tận dụng cơ hội này để hưởng chênh lệch giá bằng cách: + Bán hợp đồng tương lai vàng với thời hạn giao hàng ngay chính ngày đó. + Mua vàng + Giao vàng cho hợp đồng tương lai

• Giá tương lai tiệm cận giá giao ngay trong ngày giao hàng:

• Ký quỹ (margin) cho hợp đồng tương lai và định giá lại hợp đồng tương lai theo giá giao dịch vào cuối mỗi ngày (marked to market): - Để ngăn ngừa rủi ro tín dụng trong hợp đồng tương lai, SGD đặt ra yêu cầu về ký quỹ (margin) đối với các bên tham gia hợp đồng. - Tiền ký quỹ (margin) là tiền mặt hay chứng khoán thanh khoản cao do nhà đầu tư đặt cho người môi giới để đảm bảo thực hiện hợp đồng. - Nhà môi giới tiếp tục ký quỹ với bộ phận thanh toán bù trừ thuộc SGD. - Mức ký quỹ tối thiểu được quy định bởi SGD. Nhà môi giới thay đổi mức ký qũy tùy loại hàng hóa cơ sở và tùy theo khách hàng.

• Dựa trên sự biến động giá vào cuối mỗi ngày giao dịch, SGD sẽ tiến hành điều chỉnh lỗ lãi trên số dư trên tài khoản ký quỹ của mỗi nhà môi giới, và mỗi nhà môi giới lại tiếp tục điều chỉnh số dư trên tài khoản ký quỹ của mỗi khách hàng. • Nhà môi giới còn đặt ra một mức gọi là ký quỹ duy trì (maintenance margin), khi số dư trong tài khoản ký quỹ của nhà đầu tư tụt xuống thấp quá mức ký quỹ duy trì, nhà môi giới sẽ yêu cầu nhà đầu tư phải ngay lập tức cho thêm tiền vào tài khoản để đảm bảo số tiền ký quỹ ban đầu. Gọi là margin call.

• Số dư trên tài khoản ký quỹ được điều chỉnh tương ứng với sự biến động giá tương lai vào cuối mỗi ngày giao dịch các khoản lỗ hoặc lãi của nhà đầu tư được hạch toán trực tiếp vào tài khoản ký quỹ. • Giá của hợp đồng tương lai sẽ được điều chỉnh theo giá mới vào cuối mỗi ngày giao dịch. Tức là giá trị của hợp đồng tương lai được điều chỉnh bằng 0 vào cuối mỗi ngày. • Hợp đồng tương lai có thể được kết thúc (đóng) bằng cách mua một hợp đồng bù trừ. • Hầu hết các hợp đồng tương lai được đóng trước khi đáo hạn

Ví dụ về việc điều chỉnh số dư tài khoản ký quỹ • Một nhà đầu tư mua 2 hợp đồng tương lai vàng giao tháng 12 vào ngày 5 tháng 6 – Qui mô hợp đồng contract size - 100 oz. – Giá tương lai - US$600 – Tiền ký quỹ đảm bảo thực hiện hợp đồng US$2, 000/ hợp đồng(US$4, 000 cho 2 hợp đồng) – Mức ký quỹ duy trì US$1, 500/hợp đồng (US$3, 000 cho 2 hợp đồng)

Điều chỉnh số dư tài khoản ký quỹ Day Futures Price (US$) Daily Gain (Loss) (US$) Cumulative Gain (Loss) (US$) 600. 00 Margin Account Margin Balance Call (US$) 4, 000 5 -Jun 597. 00. . . (600). . . 3, 400. . . 13 -Jun 593. 30. . . (420). . . (1, 340). . . 2, 660 + 1, 340 = 4, 000. . . < 3, 000 19 -Jun 587. 00. . . (1, 140). . . (2, 600). . . 2, 740 + 1, 260 = 4, 000. . . 26 -Jun 592. 30 260 (1, 540) 5, 060 0 19

Thế chấp hợp đồng kỳ hạn trên thị trường OTC • Hiện nay, các hợp đồng kỳ hạn trên thị trường OTC cũng thường được thế chấp để đảm bảo thực hiện hợp đồng. • Trong trường hợp đồng kỳ hạn được thế chấp để đảm bảo thực hiện hợp đồng, hai bên có thể thỏa thuận thanh toán chênh lệch hàng ngày, hoặc hàng tuần. • Trong trường hợp đó hợp đồng kỳ hạn giao dịch trên OTC cũng có đặc điểm tương tự như hợp đồng tương lai giao dịch trên sở giao dịch.

Giao hàng • Hợp đồng tương lai phải quy định cụ thể: hàng hóa cơ sở (mặt hàng, khối lượng, chủng loại, chất lượng), thời điểm giao hàng, địa điểm giao hàng. • Hầu hết các hợp đồng tương lai sẽ được đóng trước thời gian đáo hạn. Trong trường hợp đồng không được đóng trước khi đáo hạn, hợp đồng sẽ được thực hiện bằng cách giao hàng thực sự. Trong trường hợp đồng quy định có nhiều lựa chọn về hàng hóa, đia điểm và thời gian giao hàng, bên bán (short) sẽ được lựa chọn. • Có một số hợp đồng (ví dụ hợp đồng tương lai mua chỉ số chứng khoán hoặc eurodollar), việc thực hiện hợp đồng buộc phải thực hiện qua thanh toán bù trừ.

Forward Contracts vs Futures Contracts FORWARDS FUTURES Ký kết giữa 2 bên Giao dịch trên SGD Hợp đồng không được chuẩn hóa Một ngày giao hàng xác định Hợp đồng được chuẩn hóa Một khoảng thời gian giao hàng Thanh toán vào ngày đáo hạn Giao hàng và thanh toán thường diễn ra Đôi khi có rủi ro tín dụng Thanh toán mỗi ngày Thường được đóng trước ngày đáo hạn Hầu như không có rủi ro tín dụng

• Kết quả giao dịch hợp đồng tương lai - Thông tin về giá : bao gồm góa mở cửa, giá cao nhất, giá thấp nhất của phiên giao dịch. Giá thanh toán (Settment price) : là mức giá để hạch toán lỗ lãi trên tài khoản ký quỹ của mỗi nhà đầu tư vào cuối ngày giao dịch. - Open interest: là khối lượng hợp đồng hiện đang lưu hành đo bằng khối lượng hợp đồng mua (long) hoặc khối lượng hợp đồng bán (short) - Volume trading: Khối lượng hợp đồng giao dịch trong ngày

• Giá của hợp đồng tương lai : có hai xu hướng về giá của hợp đồng tương lai: - Thị trường thông thường (normal market): khi giá tương lai gia tăng cùng với thời hạn của hợp đồng. - Thị trường đảo ngược (inverted market): khi giá tương lai giảm khi thời hạn của hợp đồng tăng.

• Ví dụ: giá tương lai dầu, thị trường bình thường

Ví dụ: Giá tương lai đậu nành, thị trường đảo nghịch

III. Phòng vệ rủi ro sử dụng hợp đồng tương lai 1. Những kiến thức cơ bản 1. 1. Phòng vệ bán (Short hedge) 1. 2. Phòng vệ mua (Long hedge) 1. 3. Basis risk 1. 4. Lựa chọn hợp đồng 2. Phòng vệ chéo 3. Hợp đồng tương lai chỉ số chứng khoán 3. 1. Phòng ngừa rủi ro cho danh mục đầu tư cổ phiếu 3. 2. Thay đổi beta của một danh mục

Short Hedges (Phòng vệ bán) Ví dụ: Ngày 15/5, một doanh nghiệp kinh doanh dầu thô đã ký một hợp đồng bán 1 triệu thùng dầu thô vào ngày 15/8 theo giá thị trường vào ngày giao hàng. Doanh nghiệp cần thực hiện chiến lược phòng ngừa rủi ro như thế nào? Giả sử giá giao ngay dầu thô ngày 15/5 là 60 USD/ thùng, tại thị trường NYMEX, giá một hợp đồng bán tương lai dầu thô là $59/thùng. Một hợp đồng tương lai tại NYMEX bao gồm 1, 000 thùng dầu.

• Doanh nghiệp thực hiện chiến lược phòng vệ bằng cách bán 1000 hợp đồng tương lai (short hedge) giao hàng tháng 8. • Ngày 15/8, giả sử giá giao ngay dầu thô là 55 USD/ thùng. Doanh nghiệp sẽ thu được: 55 USD/thùng từ hợp đồng bán dầu thô giao ngay. 59 -55 = 4 USD/thùng từ hợp đồng tương lai, do ngày 15/8 được coi là rất gần ngày thanh toán, giá tương lai tiệm cận về giá giao ngay. Doanh nghiệp nhận được tổng số 59 USD/ thùng dầu.

• Ngày 15/8, giá giao ngay dầu thô 65 USD/thùng. Doanh nghiệp sẽ thu được: 65 USD/thùng từ hợp đồng bán dầu thô Lỗ 65 -59=6 USD/thùng từ hợp đồng tương lai Doanh nghiệp nhận được tổng số 59 USD/thùng dầu. • Bằng việc ký hợp đồng bán tương lai, doanh nghiệp đã bảo hiểm được hợp đồng bán dầu thô của mình, chắc chắn sẽ bán được 59 USD/thùng.

• Lựa chọn chiến lược phòng vệ bán (short hedge) khi nhà đầu tư: - Sở hữu sẵn một loại tài sản - Hoặc dự kiến sẽ bán tài sản đó vào một thời điểm trong tương lai.

Long Hedges (Phòng vệ mua) • Ví dụ: Một doanh nghiệp cần mua 100, 000 pounds đồng nguyên liệu để phục vụ sản xuất vào 3 tháng tới. Giá giao ngay của đồng là 340 cents/pounds, giá tương lai của đồng giao hàng 3 tháng sau là 320 cents/pound. Doanh nghiệp sử dụng hợp đồng tương lai như thế nào để phòng ngừa rủi ro biến động giá đồng vào 3 tháng sau? • Doanh nghiệp ký hợp đồng mua tương lai 100, 000 pounds đồng giao hàng 3 tháng sau.

• Lựa chọn chiến lược phòng vệ mua (long hedge) khi nhà đầu tư biết chắc sẽ mua một hàng hóa xác định trong tương lai và muốn cố định mức giá vào ngày hôm nay. • Phòng vệ mua còn được sử dụng để hạn chế rủi ro với các hoạt động bán khống cổ phiếu Bằng cách thực hiện hợp đồng mua tương lai chỉ số cổ phiếu

• Basis risk: Trên thực tế nhà đầu tư khó đạt được việc loại bỏ toàn bộ rủi ro khi phòng vệ trong các trường hợp: + Không có hợp đồng tương lai với tài sản cơ sở giống với loại tài sản cần phòng ngừa rủi ro. + Không chắc chắn về thời điểm mua hoặc bán tài sản cơ sở không chắc chắn về kỳ hạn của hợp đồng tương lai. + Có thể muốn đóng hợp đồng tương lai trước thời hạn thay vì giao nhận thời hạn thực tế. Rủi ro phát sinh do sự không chắc chắn về khoản tiền nhà đầu tư sẽ nhận được hay phải trả trong phòng vệ bằng hợp đồng tương lai. •

• Basis risk: Basis= Giá giao ngay của tài sản được phòng vệ - Giá của hợp đồng tương lai Basis bằng 0 vào ngày đáo hạn hợp đồng tương lai, dương hoặc âm trước ngày đáo hạn. Tại sao lại là rủi ro?

Convergence of Futures to Spot (Hedge initiated at time t 1 and closed out at time t 2) Futures Price Spot Price Time t 1 t 2 Options, Futures, and Other Derivatives, 7 th Edition, Copyright © John C. Hull 2008 36

• Giả sử: - S 1 giá giao ngay tại thời điểm t 1 - S 2 giá giao ngay tại thời điểm t 2 - F 1 giá tương lai tại thời điểm t 1 - F 2 giá tương lai tại thời điểm t 2 - b 1 basis tại thời điểm t 1 - b 2 basis tại thời điểm t 2 b 1 = S 1 -F 1, b 2 = S 2 –F 2 t 1 là thời điểm nhà đầu tư tham gia hợp đồng t 2 là thời điểm nhà đầu tư đóng hợp đồng.

• Một nhà đầu tư biết được mình sẽ bán một tài sản vào thời điểm t 2 anh ta sẽ sử dụng chiến lược phòng vệ bán (short hedge) tại thời điểm t 1. Lợi nhuận của nhà đầu tư từ hợp đồng tương lai này tại thời điểm t 2 là F 1 -F 2, ngoài ra anh ta thu được S 2 từ hợp đồng bán tài sản thật. Vậy tại thời điểm t 2 giá trị mà anh ta sẽ thực sự thu được từ tài sản và việc phòng vệ sẽ là: F 1 -F 2+S 2 = F 1 +b 2

• Một nhà đầu tư khác biết mình sẽ mua một tài sản vào thời điểm t 2 Sử dụng chiến lược phòng vệ mua (long hedge) để phòng vệ vào thời điểm t 2. Lỗ nhà đầu tư phải chịu được từ hợp đồng tương lai tại thời điểm t 2 chính là F 1 F 2. Ngoài ra anh ta phải trả S 2 cho hợp đồng mua tài sản thật. Vậy tại thời điểm t 2, giá mà anh ta thực sự phải trả chính là: • F 1 -F 2+S 2 = F 1 +b 2

• F 1 được biết trước tại thời điểm ký kết hợp đồng. Rủi ro của nhà đầu tư tùy thuộc vào b 2, rủi ro phát sinh do sự thay đổi của b 2 được gọi là basis risk. • Basis risk là rủi ro phát sinh do sự không chắc chắn của chênh lệch giữa giá giao ngay và giá tương lai lại thời điểm đóng hợp đồng Sự không chắc chắn về thu nhập của người mua và người bán hợp đồng tương lai.

• Basis risk ảnh hưởng như thế nào đối với phòng vệ bán và mua? + Phòng vệ bán (short hedge): nhà đầu tư sẽ có lợi hơn khi b 2 gia tăng so với kỳ vọng, và thiệt khi b 2 giảm và đặc biệt khi b 2 âm. + Phòng vệ mua (long hedge): nhà đầu tư sẽ thiệt khi b 2 gia tăng so với kỳ vọng, và có lợi khi b 2 giảm, và đặc biệt khi b 2 âm.

• Nếu hàng hóa cơ sở khác với hàng hóa cần phòng vệ: • S 2* là giá giao ngay của hàng hóa cơ sở khác tại thời điểm t 2 được sử dụng để phòng vệ bán. Bằng chiến lược phòng vệ bán, nhà đầu tư muốn đảm bảo rằng số tiền mà anh ta thu được hay phải trả cho một đơn vị hàng hóa là : • F 1 -F 2 +S 2 = F 1 + (S 2*-F 2)+(S 2 -S 2*) Basis gồm 2 phần: S 2*-F 2 : basis đã tìm hiểu S 2 -S 2* : chênh lệch giữa giá giao ngay của 2 tài sản •

Lựa chọn hợp đồng: • Lựa chọn tài sản cơ sở và tháng giao hàng • Việc lựa chọn hợp đồng có ảnh hưởng đến basis risk. • Nếu hợp đồng tương lai có tài sản cơ sở trùng với tài sản cần phòng vệ việc lựa chọn hợp đồng đơn giản. • Nếu không tìm được hợp đồng tương lai trùng với tài sản cần phòng vệ chọn hợp đồng tương lai của tài sản cơ sở có giá tương lai có tương quan mạnh nhất với giá của tài sản cần phòng vệ.

Lựa chọn hợp đồng: • Tháng giao hàng: nhà đầu tư thường lựa chọn tháng giao hàng muộn hơn vì : (i) trong tháng giao hàng, giá tương lai thường biến động thất thường, (ii) nhằm tránh rủi ro phải nhận hàng hóa thực. • Basis risk sẽ gia tăng khi khoảng cách từ thời điểm nhà đầu tư kết thúc hợp đồng đến tháng giao hàng càng dài Nhà đầu tư thường chọn tháng giao hàng gần nhất, nhưng muộn hơn so với thời điểm kết thúc hợp đồng. • Ví dụ: Một công ty Mỹ dự kiến nhận 50 triệu JPY vào tháng 7. Hợp đồng tương lai JPY trên CME có tháng giao hàng là 3, 6, 9 và 12. Công ty có thể thực hiện chiến lược short hedge với tháng giao hàng là tháng 9.

Phòng vệ chéo -cross hedging: • Khi tài sản cơ sở của hợp đồng tương lai khác với tài sản được phòng vệ. • Ví dụ: Một hãng hàng không đang lo lắng về sự tăng giá xăng máy bay. Vì không có hợp đồng tương lai về xăng máy bay, hãng có thể sử dụng hợp đồng tương lai dầu để phòng ngừa rủi ro.

• Hedge ratio (tỷ lệ phòng vệ): tỷ lệ giữa khối lượng tài sản cơ sở (của hợp đồng tương lai) và khối lượng hàng hóa muốn phòng vệ. Khi tài sản cơ sở trùng với tài sản cần phòng vệ, tỷ lệ phòng vệ bằng 1. • Người phòng vệ cần chọn tỷ lệ phòng vệ sao cho có thể tối thiểu được phương sai của vị thế phòng vệ.

• Chọn tỷ lệ phòng vệ ra sao? sự thay đổi trong giá giao ngay của tài sản cần phòng vệ S trong khoảng thời gian tồn tại của chiến lược phòng vệ • là sự thay đổi trong giá tương lai của tài sản cơ sở F, trong khoảng thời gian tồn tại của chiến lược phòng vệ. • độ lệch chuẩn của • hệ số tương quan giữa và • h* là tỷ lệ phòng vệ tối ưu nhằm tối thiểu phương sai của vị thế phòng vệ

• Chọn tỷ lệ phòng vệ ra sao? • (Xem chứng minh ở phụ lục, trang 71)

• Tính tỷ lệ phòng vệ ra sao? - Dựa trên dữ liệu quá khứ về sự thay đổi của giá giao ngay và giá tương lai như sau: + Xác định những khoảng thời gian không trùng lặp trong quá khứ. Độ dài của những khoảng thời gian bằng với độ dài của khoảng thời gian mà chiến lược phòng vệ tồn tại. + Quan sát các thay đổi của giá giao ngay tài sản cần phòng vệ, và giá tương lai các tài sản cơ sở trong các khoảng thời gian này, sau đó tính độ lệch chuẩn.

Số lượng hợp đồng tương lai tối ưu cần tham gia để phòng vệ? - QA: lượng tài sản cần phòng vệ - QF: lượng tài sản cơ sở của một hợp đồng tương lai - N* : số hợp đồng tương lai tối ưu cần tham gia để phòng vệ.

• Ví dụ: Một hãng hàng không muốn mua 2 triệu gallon xăng nhẹ dùng trong máy bay trong vòng một tháng tới và định sử dụng hợp đồng tương lai dầu thô để phòng ngừa rủi ro. Hợp đồng tương lai dầu thô trên thị trường có 42, 000 gallons dầu thô. Biết dữ liệu giá trong quá khứ Hãy xác định số hợp đồng tương lai cần mua?

• Dữ liệu giá trong quá khứ: Tháng Thay đổi trong giá tương lai dầu thô (xi) Thay đổi trong giá giao ngay xăng 1 2 3 4 5 6 7 8 9 10 11 12 12 14 15 0. 021 0. 035 -0. 046 0. 001 0. 044 -0. 029 -0. 026 -0. 029 0. 048 -0. 006 -0. 036 -0. 011 0. 019 -0. 027 0. 029 0. 020 -0. 044 0. 008 0. 026 -0. 019 -0. 010 -0. 007 0. 043 0. 011 -0. 036 -0. 018 0. 009 -0. 032 0. 023

Cách 1: tính trung bình, độ lệch chuẩn, hệ số tương quan của giá tương lai dầu thô và giá giao ngay xăng. h= 0. 928 x(0. 0263/0. 0313) = 0. 78 Cách 2: Hồi quy deltas theo deltalf: h là ước lược của hệ số hồi quy. deltas = 0. 78 deltaf

• Số lượng hợp đồng dầu tương lai cần mua là: 0. 78 x 2, 000/42, 000 = 37. 14 Cần 37 hợp đồng tương lai dầu để phòng vệ

BÀI TẬP 1. Độ lệch chuẩn của sự thay đổi theo quý của giá giao ngay một hàng hóa là 0. 65, độ lệch chuẩn của sự thay đổi theo quý giá tương lai của một hàng hóa gần giống là 0. 81. Hệ số tương quan giữa sự thay đổi của hai loại giá là 0. 8. Tỷ lệ phòng vệ tối ưu cho hợp đồng kỳ hạn 3 tháng là bao nhiêu? 2. Độ lệch chuẩn của sự thay đổi theo tháng của giá gia súc sống giao ngay là 1. 2 , độ lệch chuẩn của sự thay đổi theo tháng giá tương lai của một hàng hóa gần giống là 1. 4. Hệ số tương quan giữa sự thay đổi của hai loại giá là 0. 7. Một nhà sản xuất thịt bò cần mua 200. 000 pound gia súc sống trong tháng tới. Vậy nhà sản xuất này cần mua bao nhiêu hợp đồng tương lai, biết khối lượng của 1 hợp đồng tương lai là 40, 000 pound?

• Phòng ngừa rủi ro cho danh mục đầu tư cổ phiếu - Chỉ số chứng khoán đo lường sự biến đổi giá trị của một danh mục đầu tư giả định gồm tất cả hay một số cổ phiếu trên thị trường. - Tỷ trọng đầu tư vào từng cổ phiếu trong danh mục giả định được xác định tỷ lệ thuận với thị giá của mỗi cố phiếu hoặc tỷ lệ thuận với mức vốn hóa thị trường của mỗi cổ phiếu. Chỉ số chứng khoán cho thấy mức độ thay đổi giá bình quân của thị trường. Chỉ số chứng khoán được sử dụng là đại diện của lợi suất của danh mục thị trường, với beta bằng 1.

• Một số sở giao dịch hợp đồng tương lai xây dựng hợp đồng tương lai với các hàng hóa cơ sở là các chỉ số chứng khoán. • Một số hợp đồng tương lai chỉ số: hợp đồng tương lai chỉ số Dow Jones Industrial Average, S&P 500, Nasdaq 100, Russell 100, U. S. Dollar Index.

• Phòng ngừa rủi ro của một danh mục đầu tư chứng khoán hoặc một cổ phiếu , bằng cách bán (short hedge) hợp đồng tương lai chỉ số chứng khoán, với số lượng hợp đồng : • P là giá trị của danh mục, F là giá trị của một hợp đồng tương lai chỉ số, beta là rủi ro của danh mục đầu tư.

• Ví dụ: - Giá trị một danh mục: 5, 050, 000 USD - Hệ số beta của danh mục: 1. 5 - Chỉ số hiện tại: 1000 - Giá hợp đồng tương lai S&P: 1, 010 USD - Số lượng chỉ số trong một hợp đồng tương lai: 250 - Lãi suất phi rủi ro 4%/năm - Tỷ lệ chi trả cổ tức 1%/năm. Tính số lượng hợp đồng tương lai chỉ số cần thiết để phòng ngừa rủi ro cho danh mục đầu tư này? Sau 3 tháng, giá trị của chỉ số giảm xuống 900, giá tương lai của chỉ số giảm xuống 902. Tính giá trị của toàn bộ danh mục đầu tư gồm vị thế trên thị trường tương lai và giá trị của danh mục đầu tư ban đầu?

- Giá trị hợp đồng tương lai F = 250 x 1010 = 252, 500 - Giá trị danh mục: 5, 050, 000 USD - Số lượng hợp đồng tương lai cần bán: 1. 5 x (5, 050, 000/ 252, 500) = 30 Cần bán 30 hợp đồng tương lai chỉ số S&P.

• Sau 3 tháng, giá trị tương lai chỉ số giảm xuống 902. Lợi nhuận từ vị thế bán hợp đồng tương lai là : 30 x(1010 -902) x 250 = 810, 000 Chỉ số giảm xuống 900 Chỉ số lỗ 10% sau 3 tháng. Mức cổ tức bình quân của chỉ số được là 1%/năm hay 0. 25% trong 3 tháng Mức lỗ thực tế của chỉ số là 9. 75%. Danh mục có beta=1. 5, lãi suất phi rủi ro 1%/ 3 tháng Lợi suất của danh mục: 1 + 1. 5( -9. 75 -1 ) = -15. 125% Giá trị của danh mục: 5, 050, 000 x (1 -15, 125%) = 4, 286, 187 Giá trị của danh mục gồm vị thế bán hợp đồng tương lai và danh mục cổ phiếu: 810, 000 + 4, 286, 187= 5, 096, 187

BÀI TẬP 3. Ngày 1/7, nhà đầu tư nắm giữa 50, 000 cổ phiếu X. Giá thị trường của cổ phiếu này là 30 USD. Nhà đầu tư dự kiến phòng vê rủi ro thị trường trong tháng tới và quyết định sử dụng hợp đồng tương lai chỉ số S&P 500, giao hàng tháng 9 để phòng vệ. Giá tương lai của chỉ số là 1, 500, một hợp đồng tương lai có giá trị bằng 50 lần chỉ số. Hệ số beta của cổ phiếu là 1. 3. Nhà đầu tư cần làm như thế nào?

4. Một quỹ đầu tư có một danh mục cổ phiếu trị giá 50 triệu USD, với beta 0. 87 và có ý địnhsử dụng hợp đồng tương lai S&P 500 kỳ hạn 3 tháng để phòng ngừa rủi ro trong 2 tháng tới. Chỉ số hiện tại là 1, 250, giá trị hợp đồng tương lai chỉ số bằng 250 lần giá trị chỉ số. Lãi suất phi rủi ro 6%/năm, tỷ lệ cổ tức là 3%/năm. Giá tương lai của chỉ số là 1259. • Quỹ đầu tư trên cần mua hay bán bao nhiêu hợp đồng tương lai để phòng ngừa rủi ro? • Giả sử sau 2 tháng, chỉ số giảm xuống còn 1000, giá tương lai giảm xuống còn 1002. 5. Hãy tính giá trị tổng thể của danh mục gồm danh mục cổ phiếu và vị thế hợp đồng tương lai?

Thay đổi beta của một danh mục đầu tư • Sử dụng hợp đồng tương lai chỉ số có thể thay đổi giá trị beta của DMĐT. - Số hợp đồng bán tương lai - Sử dụng hợp đồng mua tương lai:

• Ví dụ: - Giá trị một danh mục: 5, 050, 000 USD - Hệ số beta của danh mục: 1. 5 - Giá hợp đồng tương lai S&P: 1, 010 USD - Số lượng chỉ số trong một hợp đồng tương lai: 250 - Lãi suất phi rủi ro 4%/năm - Tỷ lệ chi trả cổ tức 1%/năm. Nếu muốn giảm giá trị beta của danh mục xuống còn 0. 75 nhà đầu tư cần phải sử dụng hợp đồng tương lai như thế nào? Nếu muốn tăng giá trị beta của danh mục lên 2 nhà đầu tư cần phải sử dụng hợp đồng tương lai như thế nào?

BÀI TẬP 5. Một công ty đang đầu tư vào một danh mục có trị giá 20 triệu USD với beta bằng 1. 2. Công ty muốn sử dụng hợp đồng tương lai chỉ số S&P 500 để phòng ngừa rủi ro cho danh mục. Giá tương lại của chỉ số chứng khoán hiện thời là 1080. Và mỗi hợp đồng sẽ được thanh toán theo giá trị bằng 250 lần giá trị của chỉ số trong hợp đồng. Hãy đề xuất cách thực hiện phòng ngừa rủi ro bằng hợp đồng tương lai? Nếu muốn giảm beta của danh mục xuống còn 0. 6 thì công ty cần phải làm như thế nào?

6. Một công ty có một danh mục đầu tư với trị giá hiện tại là 100 triệu USD, hệ số beta là 1. 2. Công ty muốn sử dụng hợp đồng tương lai chỉ số S&P 500 để giảm rủi ro của danh mục xuống còn 0. 5. Giá hợp đồng tương lai chỉ số hiện nay là 1, 000, giá trị hợp đồng tương lai chỉ số bằng 250 lần giá trị chỉ số. Vậy công ty cần làm như thế nào? Nếu công ty muốn tăng rủi ro của danh mục từ 1. 2 lên 1. 5, công ty cần sử dụng hợp đồng tương lai chỉ số như thế nào?

IV. Phương pháp định giá hợp đồng tương lai và kỳ hạn 1. Công thức định giá hợp đồng kỳ hạn 1. 1. Một số giả định và ký hiệu 1. 2. Xác định giá kỳ hạn trong hợp đồng 1. 3. Xác định giá trị của hợp đồng kỳ hạn 1. 4. Giá tương lai và giá kỳ hạn có giống nhau không? 2. Giá kỳ hạn/tương lai trong một số hợp đồng đặc biệt 2. 1. Hợp đồng tương lai chỉ số chứng khoán 2. 2. Hợp đồng tương lai chỉ số chứng khoán 2. 3. Hợp đồng tương lai hoặc kỳ hạn đối với hàng hóa

• Một số giả định và ký hiệu: - Nhà đầu tư không phải trả chi phí giao dịch khi họ tham giao dịch - Thuế suất mà nhà đầu tư phải nộp bằng nhau cho mọi khoản thu nhập ròng. - Nhà đầu tư có thể cho vay hoặc mượn tiền với cùng một mức lãi suất phi rủi ro. - Nhà đầu tư có thể tận dụng cơ hội ăn chênh lệch giá ngay khi cơ hội này xuất hiện

• Một số giả định và ký hiệu: - T : thời gian đến ngày đáo hạn của hợp đồng tương lai hoặc kỳ hạn (tính bằng năm) - S 0: Giá giao ngay của tài sản cơ sở của hợp đồng tương lai hoặc kỳ hạn vào ngày hôm nay. - F 0: Giá tương lai hoặc kỳ hạn vào ngày hôm nay. - r: lãi suất trái phiếu chiết khấu phi rủi ro, được tính theo lãi suất kép liên tục, đáo hạn vào năm T. Là mức lãi suất mà nhà đầu tư có thể cho vay hoặc mượn tiền

• Xác định giá kỳ hạn trong hợp đồng Ví dụ: Một cổ phiếu có giá 40 USD, dự kiến không trả cổ tức trong 3 tháng tới. Lãi suất của trái phiếu phi rủi ro kỳ hạn 3 tháng là 5%/năm. Giả sử cổ phiếu trên hiện có giá kỳ hạn 43 USD. Có tồn tại cơ hội arbitrage không?

• Tận dụng cơ hội arbitrage bằng cách: + Mượn 40 USD với lãi suất phi rủi ro, thời hạn 3 tháng. + Mua cổ phiếu + Bán kỳ hạn cổ phiếu này vào 3 tháng sau.

• Cơ hội arbitrage: - Không mất tiền đầu tư hiện nay, nhưng chắc chắn có được thu nhập dương trong tương lai. - Thu nhập hiện tại chắc chắn dương, nhưng chi phí phải trả trong tương lai bằng 0 hoặc âm.

• Ví dụ: Một cổ phiếu có giá 40 USD, dự kiến không trả cổ tức trong 3 tháng tới. Lãi suất của trái phiếu phi rủi ro kỳ hạn 3 tháng là 5%/năm. Giả sử cổ phiếu trên hiện có giá kỳ hạn 39 USD. Có tồn tại cơ hội arbitrage không?

• Giá kỳ hạn: • Nếu Tận dụng cơ hội arbitrage bằng cách vay tiền, mua cổ phiếu và bán kỳ hạn • Nếu Tận dụng cơ hội arbitrage bằng cách bán khống cổ phiếu, đầu tư vào trái phiếu phi rủi ro và mua kỳ hạn

• Trường hợp tài sản cơ sở có thu nhập biết trước: Ví dụ: - Giá trái phiếu hiện tại: 900 USD. - Trái phiếu sẽ trả tiền lãi coupon 40 USD sau 4 tháng. - Lãi suất phi rủi ro (lãi suất gộp liên tục) thời hạn 4 tháng và 9 tháng tương ứng là 3% và 4%/năm. - Giá kỳ hạn của hợp đồng kỳ hạn trái phiếu, thời hạn 9 tháng: 910 USD. - Nhà đầu tư làm thế nào để tận dụng cơ hội arbitrage?

• Tận dụng cơ hội arbitrage bằng cách: - Vay tiền 900 USD, trả hai đợt: sau 4 tháng (bằng cổ tức) và sau 9 tháng (từ hợp đồng kỳ hạn) - Mua trái phiếu - Bán hợp đồng kỳ hạn

• Giá kỳ hạn của hợp đồng kỳ hạn trái phiếu, thời hạn 9 tháng: 870 USD • Tận dụng được cơ hội arbitrage bằng cách: + Bán khống trái phiếu + Mua kỳ hạn.

• Trường hợp tài sản cơ sở có thu nhập biết trước , giá kỳ hạn: • Với I là giá trị hiện tại của dòng thu nhập biết trước. • Nếu mua tài sản bán kỳ hạn • Nếu mua kỳ hạn bán khống tài sản.

• Ví dụ: Xem xét một hợp đồng kỳ hạn 10 tháng với tài sản cơ sở là cổ phiếu, giá hiện tại của cổ phiếu là 50 USD. Lãi suất phi rủi ro (gộp liên tục) cho mọi kỳ hạn là 8%/năm. Cổ phiếu mang lại cổ tức 0. 75 USD/ cổ phiếu sau 3 tháng, 6 tháng và 9 tháng. Hãy tính giá của hợp đồng kỳ hạn?

• Giá trị hiện tại của dòng cổ tức: • Giá kỳ hạn được xác định: • Nếu giá kỳ hạn thấp hơn hoặc cao hơn giá trên xuất hiện cơ hội arbitrage

• Trường hợp tài sản cơ sở có lợi tức q biết trước: Ví dụ: Một hợp đồng kỳ hạn 6 tháng có tài sản cơ sở mang lại lợi tức 2% trên giá tài sản trong khoảng thời gian 6 tháng. Lãi suất phi rủi ro (liên tục) là 10%/năm. Tài sản hiện có giá 25 USD. Giá kỳ hạn là 30 USD. Liệu có cơ hội arbitrage không? S 0=25, r=0. 10, T=0. 5, quy đổi mức lợi tức 2% ra lợi tức liên tục, ta thu được: q= 2 ln( 1+ 0. 02) =0. 0396

Tại thời điểm 0: • Nhà đầu tư vay tiền • Mua tài sản và tái đầu tư lợi tức vào tài sản. • Bán hợp đồng kỳ hạn với giá F 0 Dòng tiền tại thời điểm hiện tại: 0

Thời điểm T: • Hoàn trả tiền vay: • Giá trị khoản đầu tư: 1 đơn vị tài sản Thực hiện hợp đồng kỳ hạn bằng các bán đơn vị tài sản trên thu về F 0 Giá trị của dòng tiền tại T:

Tại thời điểm T - Để không có cơ hội arbitrage Giá hợp đồng kỳ hạn:

• Nếu tận dụng cơ hội arbitrage bằng cách vay tiền, mua tài sản và bán kỳ hạn. • Nếu tận dụng cơ hội arbitrage bằng cách bán khống tài sản, đầu tư vào trái phiếu phi rủi ro và mua kỳ hạn

Ví dụ: Về mặt lý thuyết, giá kỳ hạn như sau: Giá kỳ hạn thực tế 30 USD Tồn tại cơ hội arbitrage bằng cách: vay tiền, mua cổ phiếu và bán kỳ hạn. Số tiền vay: Số tiền ròng nhận được tại T: 30 -25. 77 = 4. 23

BÀI TẬP 7. Một hợp đồng kỳ hạn cổ phiếu vừa mới ký kết, đáo hạn sau 6 tháng, cổ phiếu không trả cổ tức trong suốt kỳ hạn này. Giá hiện tại của cổ phiếu là 30 USD. Lãi suất phi rủi ro (lãi suất liên tục): 12%/năm. Hãy xác định giá kỳ hạn? 8. Một hợp đồng kỳ hạn cổ phiếu vừa ký kết, đáo hạn sau 6 tháng, cổ phiếu dự kiến trả 1 USD cổ tức một lần sau 3 tháng. Giá hiện tại của cổ phiếu là 50 USD. Lãi suất phi rủi ro (liên tục) : 10%/năm. Có cơ hội arbitrage không nếu: (a) giá kỳ hạn là 49 USD, (b) giá kỳ hạn là 53 USD.

9. Một cổ phiếu có giá trị hiện tại là 350. Lãi suất phi rủi ro (liên tục) là 12%/năm. Cổ tức của cổ phiếu là 4%/năm (liên tục). Nếu giá kỳ hạn 4 tháng của cổ phiếu này là 360 USD. Có tồn tại cơ hội arbitrage hay không? Làm thế nào để tận dụng cơ hội này? •

Xác định giá trị của hợp đồng kỳ hạn: • Giá trị của hợp đồng kỳ hạn bằng 0 khi hợp đồng vừa mới được ký. • Sau đó, giá trị của hợp đồng có thể dương hoặc âm tùy theo sự biến động của giá kỳ hạn. Chính vì thế các ngân hàng hay các trung gian tài chính thường xác định giá trị của hợp đồng kỳ hạn vào cuối mỗi ngày giao dịch.

Xác định giá trị của hợp đồng kỳ hạn: - Một hợp đồng kỳ hạn có giá thực hiện là K, được ký kết trước đó. Ngày giao hàng T năm, tính từ thời điểm hiện nay. - r là lãi suất phi rủi ro T năm. - F 0 là giá kỳ hạn được ký kết ngày hôm nay, với thời hạn giao hàng T nói trên. - f là giá trị của hợp đồng kỳ hạn trên vào ngày hôm nay (được ký kết trước đó).

Xác định giá trị của hợp đồng kỳ hạn: - Khi hợp đồng vừa được ký kết, K = F 0 f = 0. - Sau đó K không đổi theo thời gian, nhưng F 0, sẽ thay đổi theo thời gian Giá trị của hợp đồng sẽ dương hoặc âm. - Giá trị của hợp đồng kỳ hạn khi giá kỳ hạn thay đổi : (F 0 -K). Vì hợp đồng kỳ hạn được thanh toán vào ngày đáo hạn, tức là người nắm vị thế mua sẽ thu được lợi nhuận (F 0 -K) và ngày T và quy về hiện tại. - Vị thế bán:

• Ví dụ: Một vị thế mua kỳ hạn một cổ phiếu (không trả cổ tức trong thời gian tồn tại của hợp đồng): - Hợp đồng kỳ hạn này được ký trước đó, hiện còn 6 tháng mới đến hạn. - Lãi suất phi rủi ro (gộp và liên tục): 10%/năm. - Giá cổ phiếu là 25 USD, giá giao hàng trong hợp đồng kỳ hạn là 24 USD. - Hãy tính giá trị của hợp đồng kỳ hạn vào thời điểm hiện nay?

• Xác định giá trị của hợp đồng kỳ hạn: • Khi tài sản cơ sở mang lại một khoản thu nhập với giá trị hiện tại là I biết trước: • Khi tài sản mang lại một mức lợi tức q biết trước:

• Sự khác biệt giữa giá trị của hợp đồng kỳ hạn và hợp đồng tương lai: - Khi giá tương lai thay đổi, lợi nhuận hay lỗ của mỗi vị thế chính là chênh lệch giữa giá tương lai đã ký kết và giá tương lai mới, được hạch toán ngay lập tức vào cuối mỗi ngày giao dịch. - Với hợp đồng kỳ hạn, lợi nhuận hay lỗ chính là giá trị hiện tại chênh lệch giữa giá kỳ hạn đã ký với giá kỳ hạn mới.

• Giá tương lai và giá kỳ hạn có giống nhau không? • Appendix p. 126: khi lãi suất phi rủi ro không thay đổi, bằng nhau cho mọi loại kỳ hạn, giá kỳ hạn của hợp đồng với ngày giao hàng nhất định về mặt lý thuyết bằng với giá tương lai của hợp đồng với ngày giao hàng tương tự. • Ví dụ: Một hợp đồng kỳ hạn được ký vào ngày 0, giao hàng ngày T, có giá là G 0. • Một hợp đồng tương lai của cùng hàng hóa cơ sở, được ký vào ngày 0, giao hàng ngày T, có giá là F 0.

• Hợp đồng tương lai chỉ số chứng khoán - Xem chỉ số chứng khoán như giá của một loại tài sản đầu tư mang lại cổ tức. - Cổ tức được trả dưới dạng một tỷ lệ biết trước q. - Giá tương lai như sau:

• Ví dụ: Một hợp đồng tương lai chỉ số S&P 500, kỳ hạn 3 tháng. Giả sử rằng tỷ lệ cổ tức bình quân của các cổ phiếu cấu thành nên chỉ số là 1%/năm. Trị giá hiện tại của chỉ số là 1300, lãi suất gộp, liên tục phi rủi ro là 5%/năm. Hãy xác định giá tương lai? • S 0 = 1300, r = 0. 05, q = 0. 01, T = 0. 25

Index Arbitrage • Khi F 0 > S 0 e(r-q)T, người buôn chứng khoán ăn chênh lệch (arbitrageur) sẽ mua cổ phiếu là thành phần của chỉ số và bán chỉ số tương lai • Khi F 0 < S 0 e(r-q)T người buôn chứng khoán ăn chênh lệch (arbitrageur) sẽ bán cổ phiếu là thành phần của chỉ số và mua chỉ số tương lai

Index Arbitrage • Buôn bán chỉ số (Index arbitrage) là việc kết hợp giao dịch đồng thời chỉ số tương lai với việc mua cổ phiếu thành phần của chỉ số • Thường máy tính được sử dụng để phục vụ cho giao dịch này

• Hợp đồng tương lai/ kỳ hạn đối với ngoại hối • Tài sản cơ sở chính là một đơn vị tiền tệ được đo lường bằng một đơn vị tiền tệ khác. • S 0 là là giá giao ngay tính bằng USD của một đơn vị ngoại tệ. • F 0 là giá tương lai hoặc giá kỳ hạn tính bằng USD của một đơn vị ngoại tệ.

• Hợp đồng tương lai/ kỳ hạn đối với ngoại hối – Cách yết giá: - Hợp đồng tương lai: tỷ giá được yết bằng số lượng USD trên một đơn vị ngoại tệ. - Hợp đồng kỳ hạn: tỷ giá được yết tương tự như hợp đồng giao ngay: Với các đồng tiền, GBP, EUR, AUD, NZD, tỷ giá được yết giá theo USD trên một đơn vị ngoại tệ. Với các ngoại tệ khác như CAD, JPY, tỷ giá được yết theo lượng đơn vị ngoại tệ tính trên 1 USD. Ví dụ: 1 USD = 1. 0526 CAD

• Hợp đồng tương lai/ kỳ hạn đối với ngoại hối : - Khi nắm giữ một ngoại hối, nhà đầu tư sẽ nhận được tiền lãi tương đương với lãi suất phi rủi ro của nền kinh tế phát hành và sử dung đồng tiền đó. - rf là lãi suất phi rủi ro của đồng ngoại tệ (ví dụ EUR), khi số tiền được đầu tư trong khoảng thời gian T. - r là lãi suất phi rủi ro của đồng USD khi được đầu tư trong cùng khoảng thời gian nói trên.

• Mối quan hệ giữa tỷ giá giao ngay và tỷ giá kỳ hạn /hoặc tương lai (EUR/USD): Công thức “ngang giá lãi suất” (interest rate parity relationship) trong tài chính quốc tế.

Sơ đồ minh họa

• Ví dụ: lãi suất kỳ hạn 2 năm tại Úc và Mỹ tương ứng là 5% và 7%. Tỷ giá AUD/USD giao ngay là 0. 6200 ( 1 AUD = 0. 6200 USD). Hãy xác định tỷ giá kỳ hạn 2 năm của 2 đồng tiền trên? Nếu tỷ giá kỳ hạn 2 năm thấp hơn tỷ giá nêu trên, ví dụ 0. 6300, chuyện gì sẽ xảy ra?

• Hợp đồng tương lai hoặc kỳ hạn đối với hàng hóa - Hợp đồng tương lai/ kỳ hạn vàng, bạc và hàng hóa tiêu dùng. - Vàng, bạc mang lại thu nhập nhưng cũng tốn chi phí lưu kho. - Giả sử U là chi phí hiện tại ròng của chi phí lưu kho và thu nhập từ việc nắm giữ hàng hóa. - Giá tương lai, kỳ hạn:

• Ví dụ: Một hợp đồng tương lai kỳ hạn 1 năm một tài sản đầu tư, không mang lại thu nhập. Tài sản này tốn 2 USD/đơn vị phí lưu kho. Phí lưu kho được thanh toán vào cuối năm. Giá giao ngay của tài sản này là 450 USD/ đơn vị. Lãi suất phi rủi ro: 7%/năm cho mọi kỳ hạn. Hãy tính giá tương lai trong hợp đồng nói trên?

• Nếu chi phí lưu kho (storage cost) được tính trên một đơn vị thời gian theo % giá trị tài sản: • Nếu các công thức trên không đúng, cơ hội arbitrage sẽ được thực hiện như thế nào?

• Với tài sản cơ sở là hàng hóa tiêu dùng: - Tài sản tiêu dùng được định nghĩa là tài sản được nắm giữ với mục đích tiêu dùng, ví dụ như đồng, dầu thô, …Các chủ sở hữu khi nắm giữ tài sản tiêu dùng đều có mục đích sử dụng chúng. Họ thường lưỡng lự khi bán chúng rồi mua lại với giá tương lai nhằm tận dụng cơ hội arbitrage.

• Lợi suất tiện lợi (convenience yield) • Đối với các hàng hóa tiêu dùng, người sở hữu cảm thấy việc nắm giữ những hàng hóa này tiện lợi hơn so với nắm giữ hợp đồng tương lai. Lợi ích phát sinh từ việc nắm giữ hàng hóa thật như vậy được gọi là lợi suất tiện lợi y. • Hay:

• Cost of carry • Mối quan hệ giữa giá giao ngay và giá kỳ hạn thể hiện qua chi phí lưu kho + lãi suất phi rủi ro (được sử dụng để tài trợ cho các tài sản) – thu nhập phát sinh từ tài sản. • Cost of carry (c) = chi phí lưu kho + lãi suất phi rủi ro – thu nhập của tài sản. • Với tài sản đầu tư: • Với tài sản tiêu dùng:

• Normal Backwardation và Contango • Khi giá tương lai thấp hơn giá giao ngay kỳ vọng, người ta gọi là hiện tượng Normal Backwardation. • Khi giá tương lai cao hơn giá giao ngay kỳ vọng, người ta gọi là hiện tượng Contango.

• Normal Backwardation và Contango

Giá trị của hợp đồng kỳ hạn Giá trị hợp đồng kỳ hạn Giá kỳ hạn Không có thu nhập Có thu nhập I =PV(Income) Có lợi suất q Hàng hóa F=(S – I)er. T f =S e-q. T – K e-r. T F = S e(r-q)T f=Se(u-y)T- Ke-r. T F=Se(r+u-y)T Đối với hàng hóa như dầu lửa phải trả thêm chi phí lưu kho theo tỷ lệ % giá trị hàng u, và thu được lợi (convenience yield) y

BÀI TẬP 10. Một chỉ số cổ phiếu có giá trị hiện tại là 350. Lãi suất phi rủi ro (liên tục) là 12%/năm. Cổ tức của chỉ số là 4%/năm. Hãy xác định giá tương lai của hợp đồng có kỳ hạn 4 tháng?

11. Lãi suất phi rủi ro (liên tục) là 7%/năm. Tỷ lệ cổ tức của một chỉ số cổ phiếu là 3. 2%/năm. Giá trị hiện tại của chỉ số là 150. Tính giá tương lai kỳ hạn 6 tháng của chỉ số ? 12. Lãi suất phi rủi ro (liên tục) là 9%/năm. Một chỉ số cổ phiếu có cổ tức chi trả trong suốt năm như sau: tháng 2, 5, 8, 11 trả 5%/năm. Các tháng còn lại trả 2%/năm. Giá trị của chỉ số vào 31/7 là 1300. Hãy tính giá tương lai của một hợp đồng đáo hạn vào 31/12 cùng năm?

13. Một vị thế mua kỳ hạn một cổ phiếu thời hạn 1 năm. Cổ phiếu có giá hiện tại 40 USD và không trả cổ tức trong suốt thời gian tồn tại của hợp đồng kỳ hạn nói trên. Lãi suất phi rủi ro (liên tục) là 10%/năm. • Hãy tính giá kỳ hạn. Tính giá trị ban đầu của vị thế mua hợp đồng kỳ hạn nói trên? • 6 tháng sau, giá cổ phiếu tăng lên 45 USD, lãi suất phi rủi ro vẫn là 10%. Hãy tính giá kỳ hạn mới và giá trị của vị thế nói trên?

14. Một cổ phiếu được kỳ vọng trả cổ tức 1 USD sau 2 tháng và sau 5 tháng. Giá hiện tại của cổ phiếu là 50 USD. Lãi suất phi rủi ro 8%/năm (liên tục, với mọi kỳ hạn). Một nhà đầu tư vừa bán hợp đồng kỳ hạn cổ phiếu này, thời gian đáo hạn 6 tháng. • Hãy tính giá kỳ hạn và giá trị ban đầu của hợp đồng kỳ hạn? • 3 tháng giá, giá cổ phiếu giảm xuống 48 USD, lãi suất phi rủi ro vẫn là 8%/năm. Hãy tính giá kỳ hạn và giá trị của vị thế bán kỳ hạn nói trên?

15. Lãi suất phi rủi ro (liên tục) 10%/năm. Chỉ số cổ phiếu chi trả cổ tức 4%/năm. Giá trị hiện tại của chỉ số cổ phiếu là 400. Giá tương lai của hợp đồng tương lai 4 tháng là 405. Có tồn tại cơ hội arbitrage không? 16. Lãi suất kỳ hạn 2 tháng (liên tục) tại Thụy Sĩ và Mỹ tương ứng là 2% và 5%/năm. Giá giao ngay của franc Thụy Sĩ là 0. 8000 USD. Giá tương lai kỳ hạn 2 tháng của franc Thụy Sĩ là 0. 81000 USD. Có tồn tại cơ hội arbitrage không?

17. Giá giao ngay của bạc là 9 USD/oz. Chi phí lưu kho là 0. 24 USD/năm, trả trước theo từng quý. Lãi suất phi rủi ro cho mọi kỳ hạn là 10%/năm. Hãy tính giá tương lai của bạc, giao hàng 9 tháng sau. Nếu giá hợp đồng tương lai 9 tháng bạc là 13 USD/oz, có cơ hội kinh doanh chênh lệch giá cho nhà đầu tư không?