CHI SONO I DOCENTI ING MARGHERITA CHIARATO CELLULARE

PER LE DETRAZIONI FISCALI SUL")

Redattori: Ing Chiarato")

1.")

IN COSA CONSISTE? E’ UN AGEVOLAZIONE PER I CONTRIBUENTI")

LE CESSIONI DI BENI E LE PRESTAZIONI")

: Sostituzioni con modifiche; Sostituzione totale per formazione nuovo tetto Veranda: Innovazioni rispetto")

uguali")

- Slides: 91

CHI SONO I DOCENTI? ING. MARGHERITA CHIARATO CELLULARE: 320 -8635205 E-mail: ing. chiarato@libero. it PEC: margherita. chiarato@ingpec. eu Ingegnere meccanico settori industriale-civileambientale Ordine Ingegneri Provincia di Venezia matr. 4352 COMPETENZE • • • ING. GIANPAOLO VETTOR CELLULARE: 3471095948 E-mail: gvettor@inwind. it PEC: gianpaolo. vettor@ingpec. eu Ingegnere meccanico settori industriale-civileambientale Ordine Ingegneri Provincia di Venezia matr. 4064 COMPETENZE TECNICO CERTIFICATORE • PROGETTISTA-CONSULENTE-LEAD ENERGETICO ABILITATO IN VENETO, AUDITOR SISTEMI DI GESTIONE PER FRIULI VENEZIA GIULIA E TRENTINO L’ENERGIA UNI EN ISO 50001 CONSULENZA E REDAZIONE PRATICHE • TECNICO CERTIFICATORE ENERGETICO ENEA/CONTO TERMICO ABILITATO REGIONE LOMBARDIA E SACERT CONSULENZA PER RIQUALIFICAZIONI ENERGETICHE • PROGETTAZIONE – DIREZIONE LAVORI IMPIANTI TERMOTECNICI REDAZIONE RELAZIONE TECNICA EXL 10/91 • AUDIT E DIAGNOSI ENERGETICHE – ENERGY MANAGEMENT CONSULENZE GESTIONE SISTEMI QUALITA’ ISO 9001 • REDAZIONE PRATICHE ENEA REDAZIONE PREVENTIVI E COMPUTI • SISTEMI DI GESTIONE PER L’ENERGIA METRICI – UNI EN ISO 50001 REDAZIONE RELAZIONI TECNICHE, • REDAZIONE RELAZIONE TECNICA EXPERIZIE DI IMMOBILI E PRATICHE L 10/91 CATASTALI • CONSULENZA PER RIQUALIFICAZIONI DOCENTE A CONTRATTO PRESSO ENERGETICHE ISTITUTI SCOLASTICI PRIVATI E • CONSULENZA E GESTIONE PRATICHE REALTÀ AZIENDALI PER INCENTIVI REDAZIONE PERIZIE ACUSTICHE E • REDAZIONE PREVENTIVI E COMPUTI VIBRAZIONALI (NAVALE E CIVILE) METRICI Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

Ecobonus 2019, cos’è e come funziona la detrazione p risparmio energetico Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

SCOPO DEL SEMINARIO 1. FORNIRE UNA GUIDA “ALL’ECOBONUS 2019” OVVERO LE MISURE PROROGATE DALLA LEGGE DI BILANCIO 2019, CHE CONSENTONO LA DETRAZIONE PER I LAVORI DI RISPARMIO ENERGETICO (DETRAZIONE FISCALE IRPEF E IRES DAL 50% AL 65% DELLA SPESA SOSTENUTA) 2. FORNIRE UNA GUIDA PER INDIVIDUARE GLI INTERVENTI EDILIZI E TECNOLOGICI CHE DEVONO ESSERE OBBLIGATORIAMENTE TRASMESSI AD ENEA (AGENZIA NAZIONALE PER LE NUOVE TECNOLOGIE, L'ENERGIA E LO SVILUPPO ECONOMICO SOSTENIBILE) MEDIANTE IL SITO DEDICATO “http: //ristrutturazioni 2018. enea. it” AL FINE DI CONSEGUIRE LA DETRAZIONE FISCALE PER L’EDILIZIA RESIDENZIALE 3. FORNIRE CHIARIMENTI RIGUARDO AL “CONTO TERMICO 2019 GSE”, OVVERO AL PACCHETTO DI INCENTIVI E AGEVOLAZIONI ISTITUITI CON IL D. M. DEL 28/12/2019, AL FINE DI PROMUOVERE INTERVENTI PER IL MIGLIORAMENTO DELL’EFFICIENZA ENERGETICA DEGLI EDIFICI GIÀ ESISTENTI E D INCENTIVARE LA PRODUZIONE DI ENERGIA DA FONTI RINNOVABILI Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

DETRAZIONI FISCALI 2019 BONUS PROROGATI DALLA LEGGE DI BILANCIO (LEGGE 30 DICEMBRE 2018 N. 145) PER TUTTO IL 2019 üECOBONUS PER RISPARMIO ENERGETICO üBONUS RISTRUTTURAZIONI EDILIZIE üBONUS MOBILI ED ELETTRODOMESTICI üSISMABONUS üBONUS VERDE PER RIQUALIFICAZIONE URBANA Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

DETRAZIONI FISCALI PER L’EFFICIENZA ENERGETICA: QUALI GLI ENTI PREPOSTI q LE DETRAZIONI FISCALI PER GLI INTERVENTI DI RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI SONO GESTITE DALL’ ENEA (AGENZIA NAZIONALE PER L’EFFICIENZA ENERGETICA) FIN DALLA LORO ISTITUZIONE AVVENUTA CON LA LEGGE N° 296/06 (LEGGE FINANZIARIA 2007). I PORTALI DEDICATI ALL’INSERIMENTO DELLE PRATICHE DI DETRAZIONE FISCALE PER IL RISPARMIO ENERGETICO NEGLI EDIFICI ESISTENTI SONO I SEGUENTI: ü https: //finanziaria 2018. enea. it (PER ECOBONUS - Per la trasmissione all’ENEA delle pratiche relative agli interventi terminati nel 2019 occorrere attendere la messa online del portale dedicato) ü http: //ristrutturazioni 2018. enea. it (PER BONUS CASA) q LE DETRAZIONI FISCALI PER GLI INTERVENTI DI CONTO TERMICO SONO GESTITI DAL GESTORE DEI SERVIZI ENERGETICI GSE S. P. A. È UNA SOCIETA’ PER AZIONI ITALIANA INTERAMENTE CONTROLLATA DAL MINISTERO DELL’ECONOMIA E FINANZE, ALLA QUALE SONO ATTRIBUITI NUMEROSI INCARICHI DI NATURA PUBBLICISTICA NEL SETTORE ENERGETICO. IL PORTALE DEDICATO ALLE DETRAZIONI FISCALI PER IL RISPARMIO ENERGETICO NEGLI EDIFICI ESISTENTI E’ IL SEGUENTE: ü https: //www. gse. it/servizi-per-te/efficienza-energetica/conto-termico Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

CHI FA I CONTROLLI? (D. M. 11 MAGGIO 2018) PER LE DETRAZIONI FISCALI SUL RISPARMIO ENERGETICO L’ENEA DOVRÀ PRESENTARE AL MINISTERO DELLO SVILUPPO ECONOMICO, ENTRO IL 30 GIUGNO DI CIASCUN ANNO, UN PROGRAMMA SUI CONTROLLI A CAMPIONE IN RELAZIONE AI DOCUMENTI INVIATI AI FINI DI BENEFICIARE DELLA DETRAZIONE DEL 50% O DEL 65% PER I LAVORI DI RISPARMIO ENERGETICO. DEL TOTALE DELLE DOMANDE DI ACCESSO AL BONUS, I CONTROLLI SUI DOCUMENTI SARANNO EFFETTUATI SU UN CAMPIONE MASSIMO PARI ALLO 0, 5% DEI RICHIEDENTI. INOLTRE, L’ENEA DOVRÀ EFFETTUARE SOPRALLUOGHI SUI LAVORI EFFETTUATI IN UNA PERCENTUALE NON INFERIORE AL 3%. LA SELEZIONE DEVE AVVENIRE SECONDO I SEGUENTI CRITERI: ü INTERVENTI CHE HANNO DIRITTO A UN’ALIQUOTA MAGGIORE ü ISTANZE CON SPESA PIÙ ELEVATA ü ISTANZE CHE PRESENTANO CRITICITÀ IN RELAZIONE AI REQUISITI DI ACCESSO ALLA DETRAZIONE FISCALE E AI MASSIMALI DEI COSTI UNITARI L’ENEA DEVE INFORMARE DELL’AVVIO DELLA PROCEDURA DI CONTROLLO DOCUMENTALE IL BENEFICIARIO DELL’AGEVOLAZIONE O, IN CASO DI PARTI CONDOMINIALI, L’AMMINISTRATORE DELLO STABILE, CON RACCOMANDATA A/R O, SE DISPONIBILE, TRAMITE PEC. IL DESTINATARIO DELLA COMUNICAZIONE HA 30 GIORNI DI TEMPO DALLA RICEZIONE PER TRASMETTERE (SE NON ANCORA INVIATA), IN FORMATO PDF, ATTRAVERSO LA POSTA ELETTRONICA CERTIFICATA ALL’INDIRIZZO ENEA@CERT. ENEA. IT, LA DOCUMENTAZIONE PREVISTA AI FINI DELLA DETRAZIONE PER IL TIPO DI INTERVENTO EFFETTUATO, COMPLETA DI

RICEVUTA E VERIFICATA LA CORRETTEZZA DELLA DOCUMENTAZIONE, L’ENTE, SALVO RICHIESTE DI ULTERIORI INFORMAZIONI, ENTRO 90 GIORNI COMUNICA L’ESITO DELLA PROCEDURA. OLTRE ALLE VERIFICHE DOCUMENTALI, L’ENEA EFFETTUA ANCHE ACCERTAMENTI SUL POSTO ALMENO PER IL 3% DEL CAMPIONE SELEZIONATO (0, 5%). IN TAL CASO, GLI INTERESSATI SARANNO PREAVVISATI ALMENO 15 GIORNI PRIMA DELL’ISPEZIONE SEMPRE TRAMITE LETTERA RACCOMANDATA A/R O PEC, CON INDICAZIONE DELLA DATA, DEL LUOGO E DELL’ORA, NONCHÉ DEL NOMINATIVO DELL’INCARICATO DEL CONTROLLO. L’APPUNTAMENTO PUÒ ESSERE RINVIATO UNA SOLA VOLTA E, IN OGNI CASO, LA VERIFICA DEVE AVVENIRE ENTRO 60 GIORNI DALLA COMUNICAZIONE. DURANTE L’ISPEZIONE, I TECNICI DELL’ENEA POSSONO RICHIEDERE E ACQUISIRE ATTI, DOCUMENTI, SCHEMI TECNICI E OGNI ALTRA INFORMAZIONE RITENUTA UTILE, ED EFFETTUARE RILIEVI FOTOGRAFICI, PURCHÉ SI TRATTI DI ELEMENTI STRETTAMENTE CONNESSI ALLE ESIGENZE DI CONTROLLO. L’INTERVENTO TERMINA CON UN VERBALE REDATTO DAI TECNICI. NEL CASO IN CUI IL BENEFICIARIO O L’AMMINISTRATORE DEL CONDOMINIO RIFIUTI DI SOTTOSCRIVERE IL DOCUMENTO NE VIENE DATO ATTO NEL VERBALE STESSO. L’EVENTUALE ESITO NEGATIVO DELLA VERIFICA, DOVUTO ALLA MANCATA CORRISPONDENZA TRA DOCUMENTAZIONE TRASMESSA E LAVORI REALMENTE EFFETTUATI OPPURE PER OMISSIONI O IMPOSSIBILITÀ DI ACCESSO ALL’EDIFICIO, È COMUNICATO DALL’ENEA ALL’AGENZIA DELLE ENTRATE, TRAMITE UNA RELAZIONE MOTIVATA, FUNZIONALE ALL’EVENTUALE DECADENZA DELLA DETRAZIONE. L’ENEA PROVVEDERÀ ANCHE AD EFFETTUARE SEGNALAZIONI AGLI ORDINI DI APPARTENENZA DEI PROFESSIONISTI

ECOBONUS PER RISPARMIO ENERGETICO IN COSA CONSISTE? E’ UN AGEVOLAZIONE PER I CONTRIBUENTI CHE CONSISTE IN UNA DETRAZIONE FISCALE SU IRPEF ( IMPOSTA SUL REDDITO DELLE PERSONE FISICHE ) ED IRES ( IMPOSTA SUL REDDITO DELLE SOCIETA’ ) PARI AL 65% o 50% DELLE SPESE SOSTENUTE PER INTERVENTI DI RIQUALIFICAZIONE ENERGETICA SU EDIFICI PRIVATI, EDIFICI CONDOMINIALI, UFFICI, NEGOZI, CAPANNONI. Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

E’ IMPORTANTE SAPERE CHE………. üLA DETRAZIONE FA RIFERIMENTO ALL’UNITÀ IMMOBILIARE E VIENE RIPARTITA TRA I SOGGETTI AVENTI DIRITTO AL BENEFICIO üPER FRUIRE DELL’AGEVOLAZIONE FISCALE NON È NECESSARIO EFFETTUARE ALCUNA COMUNICAZIONE PREVENTIVA. L’EFFETTUAZIONE DEGLI INTERVENTI, PERTANTO, NON DEVE ESSERE PRECEDUTA DA ALCUNA FORMALITÀ DA PORRE IN ESSERE NEI CONFRONTI DELL’AMMINISTRAZIONE FINANZIARIA NÉ DALL’INVIO DELLA COMUNICAZIONE DI INIZIO LAVORI ALL’ASL, SALVO CHE QUEST’ULTIMO ADEMPIMENTO SIA PREVISTO DALLE NORME IN MATERIA DI TUTELA DELLA SALUTE E DI SICUREZZA SUL LUOGO DI LAVORO E NEI CANTIERI. Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

A CHI SPETTA ? POSSONO USUFRUIRE DELLA DETRAZIONE: q TUTTI I CONTRIBUENTI RESIDENTI E NON RESIDENTI, ANCHE SE TITOLARI DI IMPRESA, CHE POSSIEDONO A QUALSIASI TITOLO L’IMMOBILE OGGETTO DI INTERVENTO DI RIQUALIFICAZIONE ENERGETICA. q LE PERSONE FISICHE (anche i titolari di un diritto reale sull’immobile, i condomini in merito agli interventi sulle parti comuni condominiali, inquilini, usufruttuari, persone che detengono l’immobile in comodato d’uso ) COMPRESI TITOLARI DI PARTITA IVA ESERCENTI ARTI O PROFESSIONI q I CONTRIBUENTI CHE CONSEGUONO REDDITO D’IMPRESA ( persone fisiche, società di persone, società di capitali ) solo con riferimento ai fabbricati strumentali q q q LE ASSOCIAZIONI TRA PROFESSIONISTI q COOPERATIVE DI ABITAZIONE PER INTERVENTI REALIZZATI SU IMMOBILI DALLE STESSE POSSEDUTI E ASSEGNATI IN GODIMENTO AI PROPRI SOCI GLI ENTI PUBBLICI E PRIVATI CHE NON SVOLGONO ATTIVITA’ COMMERCIALE GLI ISTITUTI AUTONOMI PER LE CASE POPOLARI ED ENTI CON STESSE FINALITA’ SOCIALI PER INTERVENTI DI EFFICIENZA ENERGETICA SU IMMOBILI DI LORO PROPRIETA’ O GESTITI PER CONTO DEI COMUNI ADIBITI AD EDILIZIA RESIDENZIALE PUBBLICA SONO INOLTRE AMMESSI A FRUIRE DELLA DETRAZIONE, PURCHE’ SOSTENGANO LE SPESE PER LA REALIZZAZIONE DEGLI INTERVENTI E QUESTI NON SIANO EFFETTUATI SU IMMOBILI STRUMENTALI ALL’ATTIVITA’ D’IMPRESA :

q IL FAMILIARE CONVIVENTE CON IL POSSESSORE O IL DETENTORE DELL’IMMOBILE OGGETTO DELL’INTERVENTO (coniuge, componente dell’unione civile, parenti entro il terzo grado e affini entro il secondo grado) q SI HA DIRITTO ALL’AGEVOLAZIONE ANCHE QUANDO IL CONTRIBUENTE FINANZIA LA REALIZZAZIONE DELL’INTERVENTO DI RIQUALIFICAZIONE MEDIANTE UN CONTRATTO DI LEASING CUMULABILITA’ CON ALTRE AGEVOLAZIONI La detrazione d’imposta non è cumulabile con altre agevolazioni fiscali previste per i medesimi interventi da altre disposizioni di legge nazionali (quale, per esempio, la detrazione per il recupero del patrimonio edilizio). Se gli interventi realizzati rientrano sia nelle agevolazioni previste per il risparmio energetico sia in quelle previste per le ristrutturazioni edilizie, si può fruire, per le medesime spese, soltanto dell’uno o dell’altro beneficio fiscale, rispettando gli adempimenti previsti per l’agevolazione prescelta. Per quanto riguarda, invece, la cumulabilità con altri incentivi regionali, provinciali o locali, con l’entrata in vigore del decreto legislativo n. 28/2011 (art. 28, comma 5), è stata abrogata la norma che prevedeva il divieto di cumulabilità (art. 6, commi 3 e 4, del decreto legislativo n. 115/2008). Pertanto, dal 3 gennaio 2013, la detrazione fiscale per gli interventi di risparmio energetico è compatibile con specifici incentivi concessi da Regioni, Province, Comuni. Tuttavia, occorre prima verificare che le norme che regolano questi incentivi non prevedano l’incompatibilità tra le due agevolazioni e, quindi, la non cumulabilità. Se compatibili, le detrazioni possono comunque essere richieste per la parte di spesa eccedente gli incentivi concessi dagli enti territoriali.

L’IVA SUGLI INTERVENTI DI RIQUALIFICAZIONE ENERGETICA LE CESSIONI DI BENI E LE PRESTAZIONI DI SERVIZI POSTE IN ESSERE PER LA REALIZZAZIONE DEGLI INTERVENTI DI RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI SONO ASSOGGETTATE ALL’IMPOSTA SUL VALORE AGGIUNTO (IVA) IN BASE ALLE ALIQUOTE PREVISTE PER GLI INTERVENTI DI RECUPERO DEL PATRIMONIO IMMOBILIARE. IN PARTICOLARE: q CASO DI PRESTAZIONI DI SERVIZI (MANODOPERA): È PREVISTO UN REGIME AGEVOLATO CON APPLICAZIONE DELL’IVA RIDOTTA AL 10% q CASO DI CESSIONI DI BENI : APPLICAZIONE IVA RIDOTTA AL 10% SOLO QUANDO LA RELATIVA FORNITURA È POSTA IN ESSERE NELL’AMBITO DEL CONTRATTO DI APPALTO. TUTTAVIA, SE L’APPALTATORE FORNISCE “BENI DI VALORE SIGNIFICATIVO”, L’ALIQUOTA RIDOTTA SI APPLICA A TALI BENI SOLO FINO A CONCORRENZA DEL VALORE DELLA PRESTAZIONE (CONSIDERATO AL NETTO DEL VALORE DEI BENI STESSI). I BENI DI VALORE SIGNIFICATIVO SONO QUELLI INDIVIDUATI DAL DECRETO DEL MINISTRO DELLE FINANZE DEL 29 DICEMBRE 1999 OVVERO: ü ASCENSORI E MONTACARICHI ü INFISSI ESTERNI ED INTERNI ü CALDAIE ü VIDEO CITOFONI ü APPARECCHIATURE DI CONDIZIONAMENTO E RICICLO DELL’ARIA ü SANITARI E RUBINETTERIE DA BAGNO ü IMPIANTI DI SICUREZZA Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

UN ESEMPIO COSTO TOTALE DELL’INTERVENTO 5. 300 EURO, DI CUI: A. PER PRESTAZIONE LAVORATIVA (MANODOPERA): 2. 300 EURO B. COSTO DEI BENI SIGNIFICATIVI (PER ESEMPIO, APPARECCHIATURE DI CONDIZIONAMENTO FORNITE): 3. 000 EURO. SU QUESTI 3. 000 EURO DI BENI SIGNIFICATIVI, L’IVA AL 10% SI APPLICA SOLO SU 2. 300 EURO, CIOÈ SULLA DIFFERENZA TRA L’IMPORTO COMPLESSIVO DELL’INTERVENTO E QUELLO DEGLI STESSI BENI SIGNIFICATIVI (5. 300 -3. 000 = 2. 300). SUL VALORE RESIDUO (700 EURO) L’IVA SI APPLICA NELLA MISURA ORDINARIA DEL 22%. Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

LA CESSIONE DEL CREDITO ESISTE LA POSSIBILITA’ DI CEDERE IL CREDITO DERIVANTE DALLA DETRAZIONE SPETTANTE PER GLI INTERVENTI DI RIQUALIFICAZIONE ENERGETICA v SULLE PARTI COMUNI DEGLI EDIFICI CONDOMINIALI v. SULLE SINGOLE UNITA’ IMMOBILIARI QUALI SONO I SOGGETTI INTERESSATI ALLA CESSIONE DEL CREDITO ? ü SOGGETTI INCAPIENTI ovvero contribuenti che hanno un’imposta annua dovuta inferiore alle detrazioni o che appartengono alla “no tax area” ü LAVORATORI DIPENDENTI ü PENSIONATI ü LAVORATORI AUTONOMI A CHI VIENE CEDUTO IL CREDITO ? Ø FORNITORI DEI BENI E SERVIZI NECESSARI ALLA REALIZZAZIONE DEGLI INTERVENTI Ø SOGGETTI PRIVATI (PERSONE FISICHE, ANCHE ESERCENTI ATTIVITÀ DI LAVORO AUTONOMO O D’IMPRESA, SOCIETÀ ED ENTI) Ø ISTITUTI DI CREDITO E INTERMEDIARI FINANZIARI Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

REQUISITI PER ACCEDERE ALL’ ECOBONUS PER POTER FRUIRE DELL’ECOBONUS OCCORRE LA SUSSISTENZA DEI SEGUENTI REQUISITI: v EDIFICIO “ESISTENTE”: LA PROVA DELL’ESISTENZA DELL’EDIFICIO PUÒ ESSERE FORNITA DALLA SUA ISCRIZIONE IN CATASTO O DALLA RICHIESTA DI ACCATASTAMENTO, OPPURE DAL PAGAMENTO DELL’IMPOSTA COMUNALE (IMU), SE DOVUTA v PRESENZA IMPIANTO DI CLIMATIZZAZIONE INVERNALE ( AD ECCEZIONE DEL CASO IN CUI VENGONO INSTALLATI COLLETTORI SOLARI TERMICI ) v EDIFICIO ESISTENTE/AMPLIAMENTO: IN QUESTO SPECIFICO CASO LA DETRAZIONE SPETTA SOLO PER LE SPESE RIFERIBILI ALLA PARTE ESISTENTE. L’ agevolazione non può riguardare gli interventi di riqualificazione energetica globale dell’edificio, considerato che per tali interventi occorre individuare il fabbisogno di energia primaria annua riferita all’intero edificio. ADEMPIMENTI DI SPESA q INTESTAZIONE DOCUMENTI DI SPESA: LA DETRAZIONE SPETTA AL SOGGETTO CHE HA EFFETTIVAMENTE SOSTENUTO LA SPESA q SUDDIVISIONE BENEFICIO FISCALE: È OBBLIGATORIO SUDDIVIDERE QUESTA DETRAZIONE IN 10 RATE ANNUALI DI PARI IMPORTO Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

ESEMPIO : Ristrutturazione ed ampliamento di villa in centro a Mestre PRIMA DELL’INTERVENTO VOLUME STATO DI FATTO 687, 52 mc ANNO DI COSTRUZIONE 1950 TIPOLOGIA IMPIANTO : Generatore a camera aperta con potenza termica al focolare di 33 KW; Terminali di emissione radiatori; produzione ACS con caldaietta istantanea DOPO L’INTERVENTO VOLUME STATO DI PROGETTO 1291, 30 mc TIPOLOGIA IMPIANTO: N° 2 PDC per riscaldamento e produzione ACS da 14, 8 KW di potenza termica ( a 7°C ) ciascuna; PRODUZIONE ACS con scambiatore istantaneo a piastre; TIPO TERMINALI EMISSIONE pannelli radiante a pavimento per riscaldamento e raffrescamento L’IMPIANTO GARANTISCE IL SERVIZIO SIA PER LA PARTE IN AMPLIAMENTO CHE PER LA PARTE RISTRUTTURATA MA LA DETRAZIONE DEL 65% PER L’ IMPIANTO E’ STATA EFFETTUATA LIMITATAMENTE AL VOLUME DELLA PARTE RISTRUTTURATA (Documento giustificativo : dichiarazione resa dal DIRETTORE LAVORI) VOLUME DI PROGETTO DELL’ABITAZIONE 1291, 30 MC ( 53, 24% RISTRUTTURAZIONE ) VOLUME DELLO STATO DI FATTO 687, 52 MC ( 53, 24% RISTRUTTURAZIONE ) DIFFERENZA 603, 78 MC ( 46, 76% AMPLIAMENTO ) TOTALE LAVORI RIFACIMENTO IMPIANTO EURO 57. 455 TOTALE LAVORI RIFACIMENTO IMPIANTO DA PORTARE IN DETRAZIONE EURO 30. 589 Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

ECOBONUS: MODALITA’ DI PAGAMENTO SOGGETTI NON TITOLARI DI REDDITO D’IMPRESA BONIFICO BANCARIO O POSTALE ( ANCHE ON-LINE ) CON RIPORTATO : ü LA CAUSALE DEL VERSAMENTO, CON INDICAZIONE DEGLI ESTREMI DELLA NORMA AGEVOLATIVA ü IL CODICE FISCALE DEL BENEFICIARIO DELLA DETRAZIONE üIL NUMERO DI PARTITA IVA O IL CODICE FISCALE DEL SOGGETTO A FAVORE DEL QUALE È EFFETTUATO IL BONIFICO (DITTA O PROFESSIONISTA CHE HA EFFETTUATO I LAVORI). SOGGETTI TITOLARI DI REDDITO D’IMPRESA NON SUSSISTE L’OBBLIGO DI BONIFICO BANCARIO E POSTALE, LA PROVA DELLE SPESE PUÒ ESSERE COSTITUITA DA ALTRA IDONEA DOCUMENTAZIONE Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

ECOBONUS: MODALITA’ DI COMPILAZIONE DELLE FATTURE EMESSE PER INTERVENTI DI RIQUALIFICAZIONE ENERGETICA ( ECOBONUS ) DEVONO AVERE LE SEGUENTI CARATTERISTICHE : 1. RIFERIMENTI DEL BENEFICIARIO ( NOME, COGNOME, INDIRIZZO, CODICE FISCALE, P. IVA ), CIOÈ COLUI CHE EFFETTUERÀ I PAGAMENTI ED USUFRUIRÀ DELL’AGEVOLAZIONE FISCALE 2. DESCRIZIONE SINTETICA MA COMPLETA DEI LAVORI ESEGUITI, INDICANDO ANCHE TIPOLOGIA COMPONENTI E MATERIALI UTILIZZATI, COME AD ESEMPIO : (MARCA E MODELLO GENERATORE DI CALORE, POMPA DI CALORE, COLLETTORI SOLARI, ECC…) 4. TIPOLOGIA E SPESSORE MATERIALE ISOLANTE 5. TIPOLOGIA SERRAMENTI, SCHERMATURE SOLARI, ECC… 6. RIFERIMENTO CANTIERE, INDIRIZZO E RIFERIMENTI CATASTALI IMMOBILE OGGETTO DI INTERVENTO 7. RIFERIMENTO ALLA LEGGE FINANZIARIA ISTITUENTE L’ECOBONUS OVVERO: LEGGE 296/2006 E S. M. 8. RIFERIMENTO A PRATICA EDILIZIA, SE PRESENTE Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

ESEMPIO FATTURA INTERVENTO ECOBONUS

TERMINI PER L’INVIO DELLA DICHIARAZIONE AD ENEA IL TERMINE PER L’INVIO DOCUMENTAZIONE AD ENEA E’ DI 90 GIORNI DALLA DATA DEL COLLAUDO. IL COLLAUDO COINCIDE CON : v. LA DATA RIPORTATA NELLA “COMUNICAZIONE DI FINE LAVORI” SE L’INTERVENTO PREVEDE IL DEPOSITO PRESSO IL COMUNE DI UN TITOLO EDILIZIO ABILITATIVO ( SCIA, DIA, CILA, ECC… ); NEL CASO IL TITOLO ABILITATIVO NON PREVEDA LA “COMUNICAZIONE DI FINE LAVORI”, IL TERMINE DEGLI STESSI PUÒ ESSERE RIPORTATA IN UN DOCUMENTO A FIRMA CONGIUNTA DEL TECNICO CHE HA REDATTO LA PRATICA EDILIZIA E LA DITTA CHE HA ESEGUITO I LAVORI v. LA DATA RIPORTATA NELL’ATTESTAZIONE DI FUNZIONALITÀ DELL’IMPIANTO (DICHIARAZIONE DI CONFORMITÀ, COLLAUDO FUNZIONALE, ECC… TENENDO PRESENTE CHE QUALORA IL COLLAUDO FUNZIONALE DELL’IMPIANTO VIENE ESEGUITO A POSTERIORI DELLA DICHIARAZIONE DI CONFORMITA’, LA DATA DA CONSIDERARE E’ QUELLA DEL COLLAUDO ) NEL CASO IN CUI NON È PREVISTA ALCUNA PRATICA EDILIZIA ED ATTESTAZIONE DI FUNZIONALITÀ, LA DATA DI FINE LAVORI VIENE RIPORTATA IN UN DOCUMENTO EMESSO DALLA DITTA CHE HA ESEGUITO I LAVORI PER FISSARE LA DATA DI FINE LAVORI NON POSSONO INVECE RITENERSI VALIDE: ü L’AUTOCERTIFICAZIONE DEL CONTRIBUENTE ü LA DATA DI ESECUZIONE DEI PAGAMENTI

ED IN CASO DI BONIFICO ERRATO? SE PER ERRORE È STATO EFFETTUATO UN BONIFICO DIVERSO DA QUELLO “DEDICATO“, AD ESEMPIO BONIFICO ORDINARIO, O NON SONO STATI INDICATI SUL BONIFICO TUTTI I DATI RICHIESTI, E NON È STATO POSSIBILE RIPETERE IL BONIFICO: LA DETRAZIONE SPETTA SOLO QUALORA IL CONTRIBUENTE SIA IN POSSESSO DI UNA DICHIARAZIONE SOSTITUTIVA DI ATTO NOTORIETÀ RILASCIATA DALL’IMPRESA, CON LA QUALE QUEST’ULTIMA ATTESTA CHE I CORRISPETTIVI ACCREDITATI A SUO FAVORE SONO STATI CORRETTAMENTE CONTABILIZZATI AI FINI DELLA LORO IMPUTAZIONE NELLA DETERMINAZIONE DEL REDDITO (CIRCOLARE ADE N. 43/2016). SE SUL BONIFICO SONO STATI RIPORTATI, PER ERRORE, I RIFERIMENTI NORMATIVI DELLA DETRAZIONE PER INTERVENTI DI RECUPERO DEL PATRIMONIO EDILIZIO, L’AGEVOLAZIONE PUÒ COMUNQUE ESSERE RICONOSCIUTA SENZA NECESSITÀ DI ULTERIORI ADEMPIMENTI. Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

COSA FARE IN CASO DI……………? ? ? TRASFERIMENTO DELL’IMMOBILE IN CASO DI VARIAZIONE DELLA TITOLARITÀ DELL’IMMOBILE DURANTE IL PERIODO DI GODIMENTO DELL’AGEVOLAZIONE, LE QUOTE DI DETRAZIONE RESIDUE (NON UTILIZZATE) POSSONO ESSERE USUFRUITE DAL NUOVO TITOLARE. TUTTAVIA LA DETRAZIONE NON SI TRASFERISCE ALL’ACQUIRENTE QUANDO È USUFRUITA DAL DETENTORE DELL’IMMOBILE (PER ESEMPIO, L’INQUILINO O IL COMODATARIO), IL QUALE CONTINUA AD AVERE DIRITTO AL BENEFICIO ANCHE SE VIENE MENO LA DETENZIONE DELL’IMMOBILE. LA STESSA COSA VALE PER IL FAMILIARE CONVIVENTE DEL PROPRIETARIO DELL’IMMOBILE CHE, PERTANTO, POTRÀ CONTINUARE A DETRARRE LE RATE RESIDUE DELLE SPESE SOSTENUTE ANCHE DOPO LA CESSIONE DELL’IMMOBILE SU CUI SONO STATI ESEGUITI GLI INTERVENTI. PER DETERMINARE CHI POSSA FRUIRE DELLA QUOTA DI DETRAZIONE RELATIVA A UN ANNO, OCCORRE INDIVIDUARE IL SOGGETTO CHE POSSEDEVA L’IMMOBILE AL 31 DICEMBRE DI QUELL’ANNO, ANCHE QUANDO SI SCEGLIE DI MANTENERE LA DETRAZIONE IN CAPO AL CEDENTE Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

VENDITA DELL’IMMOBILE SE NON DIVERSAMENTE INDICATO NELL’ATTO DI VENDITA DELL’IMMOBILE OGGETTO DI RIQUALIFICAZIONE ENERGETICA, LE QUOTE RESIDUE DI DETRAZIONE SPETTANO ALL’ ACQUIRENTE. QUESTO VALE IN TUTTE LE IPOTESI DI CESSIONE DELL’IMMOBILE E, QUINDI, ANCHE IN CASO DI DONAZIONE E DI PERMUTA. SE NEL ROGITO NON RISULTA LA VOLONTÀ DI MANTENERE IN CAPO AL VENDITORE LA DETRAZIONE RESIDUA, TALE VOLONTÀ PUÒ ESSERE FORMALIZZATA ANCHE SUCCESSIVAMENTE IN UNA SCRITTURA PRIVATA AUTENTICATA DAL NOTAIO O DA ALTRO PUBBLICO UFFICIALE A CIÒ AUTORIZZATO E SOTTOSCRITTA DA ENTRAMBE LE PARTI CONTRAENTI. IN ESSA OCCORRE SPECIFICARE CHE QUESTO ACCORDO ESISTEVA GIÀ DALLA DATA DEL ROGITO. IL COMPORTAMENTO DEI CONTRIBUENTI IN SEDE DI DICHIARAZIONE DEI REDDITI DOVRÀ ESSERE COERENTE CON QUANTO CONCORDATO E FORMALIZZATO SUCCESSIVAMENTE AL ROGITO. QUANDO VIENE CEDUTA SOLO UNA QUOTA DELL’IMMOBILE, L’UTILIZZO DELLE RATE RESIDUE RIMANE IN CAPO AL VENDITORE, TRANNE NEL CASO IN CUI LA PARTE ACQUIRENTE, PER EFFETTO DELLA CESSIONE PRO-QUOTA, DIVENTI PROPRIETARIA ESCLUSIVA DELL’IMMOBILE. Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

IMMOBILE IN USUFRUTTO IN CASO DI COSTITUZIONE DEL DIRITTO DI USUFRUTTO, SIA A TITOLO ONEROSO CHE GRATUITO, LE QUOTE DI DETRAZIONE NON FRUITE NON SI TRASFERISCONO ALL’USUFRUTTUARIO MA RIMANGONO AL NUDO PROPRIETARIO. IN CASO DI VENDITA DELL’IMMOBILE SUL QUALE SONO STATI ESEGUITI I LAVORI E CONTESTUALE COSTITUZIONE DEL DIRITTO DI USUFRUTTO LE QUOTE DI DETRAZIONE NON FRUITE DAL VENDITORE SI TRASFERISCONO AL NUDO PROPRIETARIO IN QUANTO A QUEST’ULTIMO SI TRASFERISCE LA TITOLARITÀ DELL’IMMOBILE. FINE LOCAZIONE O COMODATO LA CESSAZIONE DELLO STATO DI LOCAZIONE O COMODATO NON FA VENIR MENO IL DIRITTO ALL’AGEVOLAZIONE DELL’INQUILINO O DEL COMODATARIO CHE HA ESEGUITO GLI INTERVENTI, IL QUALE CONTINUERÀ A FRUIRE DELLA DETRAZIONE FINO ALLA CONCLUSIONE DEL PERIODO DI GODIMENTO. Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

TRASFERIMENTO DELL’IMMOBILE PER SUCCESSIONE IN CASO DI ACQUISIZIONE DELL’IMMOBILE PER SUCCESSIONE, LE QUOTE RESIDUE DI DETRAZIONE SI TRASFERISCONO PER INTERO ESCLUSIVAMENTE ALL’EREDE O AGLI EREDI CHE CONSERVANO LA DETENZIONE MATERIALE E DIRETTA DELL’IMMOBILE. LA CONDIZIONE DELLA DETENZIONE DEL BENE DEVE SUSSISTERE NON SOLTANTO PER L’ANNO DI ACCETTAZIONE DELL’EREDITÀ MA ANCHE PER CIASCUN ANNO PER IL QUALE SI VUOLE FRUIRE DELLE RESIDUE RATE DI DETRAZIONE. SE, PER ESEMPIO, L’EREDE CHE DETIENE DIRETTAMENTE L’IMMOBILE EREDITATO LO CONCEDE SUCCESSIVAMENTE IN COMODATO O IN LOCAZIONE, NON POTRÀ FRUIRE DELLE RATE DI DETRAZIONE DI COMPETENZA DEGLI ANNI IN CUI NON HA PIÙ LA DETENZIONE MATERIALE E DIRETTA DEL BENE. POTRÀ BENEFICIARE DELLE EVENTUALI RATE RESIDUE DI COMPETENZA DEGLI ANNI SUCCESSIVI AL TERMINE DEL CONTRATTO DI COMODATO O DI LOCAZIONE. Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

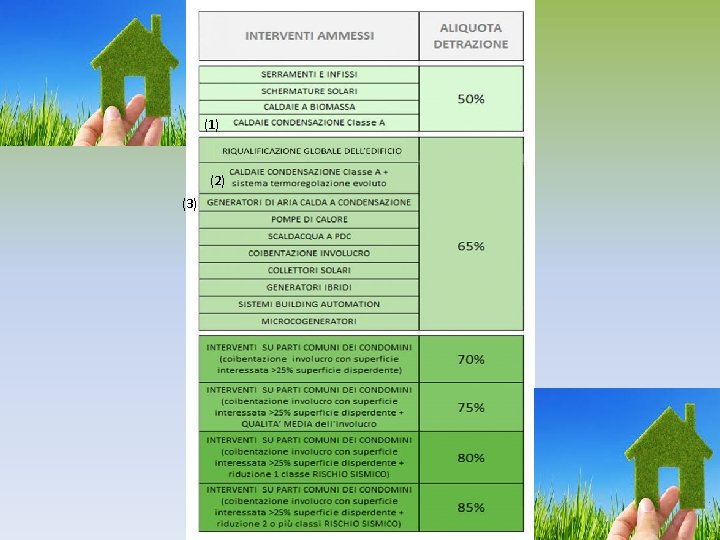

INTERVENTI AMMESSI ALL’ECOBONUS Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

CHI COMPILA ED INVIA AD ENEA LE PRATICHE PER ECOBONUS? • IL BENEFICIARIO DELLA DETRAZIONE O LA FIGURA DA LUI DELEGATA QUALORA NON SIA NECESSARIA L’ASSEVERAZIONE DEL TECNICO ABILITATO • IL TECNICO ABILITATO NEI CASI IN CUI SIA RICHIESTA L’ASSEVERAZIONE PER NORMATIVA: COMMA 344 (RIQUALIFICAZIONE GLOBALE EDIFICI) E COMMA 345 A (COIBENTAZIONE DI PARETI, TETTI, SOLAI E COPERTURE) IN QUESTI CASI, L’ASSEVERAZIONE, L’ATTESTATO DI PRESTAZIONE ENERGETICA DA COMPILARE SUL PORTALE ENEA E LA SCHEDA INFORMATIVA DEVONO ESSERE RILASCIATI DA TECNICI ABILITATI ALLA PROGETTAZIONE DI EDIFICI E IMPIANTI NELL’AMBITO DELLE COMPETENZE AD ESSI ATTRIBUITE DALLA LEGISLAZIONE VIGENTE, ISCRITTI AI RISPETTIVI ORDINI E COLLEGI PROFESSIONALI RUOLO DEI TECNICI COMPETENTI q RESPONSABILITA’ GIURIDICA: FUNZIONE DI GARANTE RISPETTO LEGGE DELLO STATO q RESPONSABILITA’ TECNICA: FUNZIONE DI SUPPORTO DOCUMENTALE, NORMATIVO E BUROCRATICO E SUPPORTO AL CLIENTE/DITTA/ASSOCIAZIONE DI CATEGORIA ECC… NELLA SCELTA TECNICA PIU’ CONGRUA ED ECONOMICAMENTE VANTAGGIOSA IN TERMINI DI EFFICIENZA ENERGETICA. Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

LIMITI DI ACCESSO ALLE AGEVOLAZIONI FISCALI ECOBONUS (Rif. D. M. 26/01/2010) Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

SCHEDE DI DETTAGLIO SUGLI INTERVENTI AMMESSI ALL’ECOBONUS QUALE ALIQUOTA DI DETRAZIONE? QUALE SPESA AMMISSIBILE? QUALI TIPOLOGIE DI INTERVENTO? QUALI REQUISITI TECNICI DELL’INTERVENTO? ESISTONO ALTRE OPERE AGEVOLABILI IN RELAZIONE ALL’INTERVENTO? QUAL’E’ LA DOCUMENTAZIONE NECESSARIA PER LA DETRAZIONE? Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

SERRAMENTI E INFISSI SOSTITUZIONE DI FINESTRE COMPRENSIVE DI INFISSI DELIMITANTI IL VOLUME RISCALDATO VERSO L’ESTERNO O VERSO VANI NON RISCALDATI ALIQUOTA DETRAZIONE 50% TETTO DI SPESA AMMISSIBILE EURO 60. 000 ALTRE OPERE AGEVOLABILI REQUISITI TECNICI DELL’INTERVENTO q DEVE CONFIGURARSI COME SOSTITUZIONE DI ELEMENTI GIÀ ESISTENTI E/O SUE PARTI ( INTEGRAZIONI E/O SOSTITUZIONI DI ELEMENTI VETRATI ) E NON COME NUOVA INSTALLAZIONE q DEVE DELIMITARE UN VOLUME RISCALDATO VERSO L’ESTERNO O VERSO VANI NON RISCALDATI DEVE ASSICURARE UN VALORE DI TRASMITTANZA TERMICA (UW) INFERIORE O UGUALE AI VALORI RIPORTATI NELLA TABELLA 2 DEL D. M. 26 GENNAIO 2010 q ü FORNITURA E POSA IN OPERA DI SCURI, PERSIANE, AVVOLGIBILI, CASSONETTI (SE SOLIDALI CON L’INFISSO) E SUOI ELEMENTI ACCESSORI, PURCHÉ TALE SOSTITUZIONE AVVENGA SIMULTANEAMENTE A QUELLA DEGLI INFISSI (O DEL SOLO VETRO). IN QUESTO CASO, NELLA VALUTAZIONE DELLA TRASMITTANZA, PUÒ CONSIDERARSI ANCHE L’APPORTO DEGLI ELEMENTI OSCURANTI, ASSICURANDOSI CHE IL VALORE DI TRASMITTANZA COMPLESSIVO NON SUPERI IL VALORE LIMITE DI CUI SOPRA SERRAMENTI E INFISSI: DOCUMENTAZIONE NECESSARIA PER LA DETRAZIONE Ø SCHEDA DESCRITTIVA INTERVENTO DA INVIARE AD ENEA ENTRO 90 GG DALLA DATA DI FINE LAVORI/COLLAUDO. NEL CASO DI SINGOLE UNITÀ IMMOBILIARI LA SCHEDA PUÒ ANCHE ESSERE REDATTA DAL SINGOLO UTENTE; IN TUTTI GLI ALTRI CASI (AD ESEMPIO INTERVENTI CHE RIGUARDANO PARTI CONDOMINIALI) LA SCHEDA DEVE ESSERE SOTTOSCRITTA DA UN TECNICO ABILITATO Ø ASSEVERAZIONE REDATTA DA UN TECNICO ABILITATO, CHE DEVE ATTESTARE IL RISPETTO DEI REQUISITI TECNICI DI CUI SOPRA. SOLO NEL CASO DI INTERVENTI IN SINGOLE UNITÀ IMMOBILIARI, L’ASSEVERAZIONE PUÒ ESSERE SOSTITUITA DALLA CERTIFICAZIONE DEL FORNITORE (O ASSEMBLATORE O INSTALLATORE) DI DETTI ELEMENTI, CHE ATTESTI IL RISPETTO DEI SUDDETTI REQUISITI Ø DOCUMENTO CHE ATTESTI IL VALORE DI TRASMITTANZA DEI VECCHI INFISSI CHE PUÒ ESSERE PRODOTTO TRAMITE CERTIFICAZIONE DEL PRODUTTORE DEI NUOVI SERRAMENTI OPPURE TRAMITE ASSEVERAZIONE DI UN TECNICO ABILITATO Ø SCHEDE TECNICHE DEI MATERIALI E DEI COMPONENTI Ø FATTURE E BONIFICI Ø RICEVUTA DELL’INVIO EFFETTUATO AD ENEA ( CODICE CPID ) CHE COSTITUISCE GARANZIA CHE LA DOCUMENTAZIONE È STATA TRASMESSA Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

SCHERMATURE SOLARI INSTALLAZIONE SCHERMATURE SOLARI E/O CHIUSURE TECNICHE MOBILI OSCURANTI ( ALLEGATO M AL D. LGS 311 DEL 29/12/2006 ) MONTATI IN MODO SOLIDALE ALL’INVOLUCRO EDILIZIO O AI SUOI COMPONENTI ED INSTALLATI ALL’INTERNO, ALL’ESTERNO O INTEGRATI ALLA SUPERFICIE FINESTRATA ALIQUOTA DETRAZIONE 50% TETTO DI SPESA AMMISSIBILE EURO 60. 000 REQUISITI TECNICI DELL’INTERVENTO q È AGEVOLABILE L’INSTALLAZIONE DELLA SCHERMATURA DI CUI ALL’ ALLEGATO M AL D. LGS 311 DEL 29/12/2006 q DEVONO ESSERE APPLICATE IN MODO SOLIDALE ALL’INVOLUCRO EDILIZIO E NON LIBERAMENTE MONTABILI E SMONTABILI DALL’UTENTE q DEVONO ESSERE A PROTEZIONE DI UNA SUPERFICIE VETRATA q POSSONO ESSERE INSTALLATE ALL’INTERNO, ALL’ESTERNO O INTEGRATE ALLA SUPERFICIE VETRATA q DEVONO ESSERE MOBILI q LE CHIUSURE OSCURANTI POSSONO ESSERE IN COMBINAZIONI CON VETRATE O AUTONOME ( AGGETTANTI ) q PER LE CHIUSURE OSCURANTI SONO AMMESSI TUTTI GLI ORIENTAMENTI q PER LE SCHERMATURE SOLARI VENGONO ESCLUSE QUELLE CON ORIENTAMENTO A NORD q DEVONO POSSEDERE UNA MARCATURA CE SE PREVISTA q DEVONO RISPETTARE LE NORMATIVE NAZIONALI E LOCALI IN TEMA DI SICUREZZA ED EFFICIENZA ENERGETICA ALTRE OPERE AGEVOLABILI ü EVENTUALI SMONTAGGI E DISMISSIONI DI SISTEMI ANALOGHI PREESISTENTI ü OPERE PROVVISIONALI ED ACCESSORIE ü SPESE PER LE PRESTAZIONI PROFESSIONALI NECESSARIE ALLA REALIZZAZIONE DEGLI INTERVENTI NONCHÉ PER LA PREPARAZIONE DELLA DOCUMENTAZIONE TECNICA NECESSARIA SCHERMATURE SOLARI: DOCUMENTAZIONE NECESSARIA PER LA DETRAZIONE Ø Ø Ø SCHEDA DESCRITTIVA INTERVENTO DA INVIARE AD ENEA ENTRO 90 GG DALLA DATA DI FINE LAVORI CERTIFICAZIONE DEL FORNITORE ( O PRODUTTORE O ASSEMBLATORE ) CHE ATTESTI IL RISPETTO DEI REQUISITI TECNICI DI CUI SOPRA SCHEDE TECNICHE DEI PRODOTTI FATTURE E BONIFICI RICEVUTA DELL’INVIO EFFETTUATO AD ENEA ( CODICE CPID ) CHE COSTITUISCE GARANZIA CHE LA DOCUMENTAZIONE È STATA TRASMESSA

CALDAIE A BIOMASSA SOSTITUZIONE O NUOVA INSTALLAZIONE DI IMPIANTI DI ALIQUOTA DETRAZIONE 50% CLIMATIZZAZIONE INVERNALE DOTATI DI GENERATORI DI TETTO DI SPESA AMMISSIBILE EURO 30. 000 CALORE ALIMENTATI DA BIOMASSE COMBUSTIBILI REQUISITI TECNICI DELL’INTERVENTO q L’INTERVENTO PUÒ CONFIGURARSI COME SOSTITUZIONE TOTALE O PARZIALE DEL VECCHIO GENERATORE TERMICO O COME NUOVA INSTALLAZIONE, SUGLI EDIFICI ESISTENTI q IL GENERATORE DI CALORE DEVE APPARTENERE AD UNA DELLE SEGUENTI CATEGORIE : - CALDAIE A BIOMASSA <500 KW – UNI EN 303 -5 - CALDAIE A BIOMASSA ≥ 500 KW - CALDAIE DOMESTICHE A BIOMASSA CHE RISCALDANO ANCHE IL LOCALE DI INSTALLAZIONE <50 KW - UNI EN 12809 - STUFE A COMBUSTIBILE SOLIDO - UNI EN 13240 - APPARECCHI PER IL RISCALDAMENTO DOMESTICO ALIMENTATI A PELLET <50 KW - UNI EN 14785 - TERMO CUCINE - UNI EN 12815 - INSERTI A COMBUSTIBILE SOLIDO - UNI EN 13229 - APPARECCHI A LENTO RILASCIO DI CALORE ALIMENTATI A COMBUSTIBILI SOLIDI - UNI EN 15250 - BRUCIATORI A PELLET PER PICCOLE CALDAIE DA RISCALDAMENTO - UNI EN 15270 - UN RENDIMENTO UTILE NOMINALE MINIMO NON INFERIORE ALL’ 85% (IN BASE AL PUNTO 1 DELL’ALLEGATO 2 DEL DLGS. 28/2011) q LA CERTIFICAZIONE AMBIENTALE DI CUI AL DM 07/11/2017 N. 186 PUBBLICATO NELLA GAZZETTA UFFICIALE q N. 294 DEL 18/12/2017 IN ATTUAZIONE DELL’ARTICOLO 290, COMMA 4, DEL D. LGS. N° 152 DEL 2006, IN BASE AL PUNTO 1 DELL’ALLEGATO 2 DEL DLGS. 28/2011 q IL RISPETTO DI NORMATIVE LOCALI PER IL GENERATORE E PER LA BIOMASSA q CONFORMITÀ ALLE NORME UNI EN ISO 17225 -2 PER IL PELLET, UNI EN ISO 17225 -4 PER IL CIPPATO E UNI EN ISO 17225 -5 PER LA LEGNA. ALTRE OPERE AGEVOLABILI ü SMONTAGGIO E DISMISSIONE DELL’IMPIANTO CLIMATIZZAZIONE INVERNALE ESISTENTE DI ü FORNITURA E POSA IN OPERA DI TUTTE LE APPARECCHIATURE TERMICHE, MECCANICHE, ELETTRICHE ED ELETTRONICHE, DELLE OPERE IDRAULICHE E MURARIE NECESSARIE PER LA SOSTITUZIONE A REGOLA D’ARTE DELL’IMPIANTO TERMICO ESISTENTE CON UN GENERATORE DI CALORE A BIOMASSA ü SPESE PER L’ADEGUAMENTO DELLA RETE DI DISTRIBUZIONE, DEI SISTEMI DI ACCUMULO, DEI SISTEMI DI TRATTAMENTO DELL’ACQUA, DEI DISPOSITIVI DI CONTROLLO E REGOLAZIONE NONCHÉ SUI SISTEMI DI EMISSIONE ü SPESE PER LE PRESTAZIONI PROFESSIONALI NECESSARIE ALLA REALIZZAZIONE DEGLI INTERVENTI NONCHÉ DELLA DOCUMENTAZIONE TECNICA NECESSARIA

CALDAIE A BIOMASSA: DOCUMENTAZIONE NECESSARIA PER LA DETRAZIONE Ø SCHEDA DESCRITTIVA INTERVENTO DA INVIARE AD ENEA ENTRO 90 GG DALLA DATA DI FINE LAVORI/COLLAUDO DELLE OPERE Ø FATTURE E BONIFICI Ø RICEVUTA DELL’INVIO EFFETTUATO AD ENEA ( CODICE CPID ) CHE COSTITUISCE GARANZIA CHE LA DOCUMENTAZIONE È STATA TRASMESSA Ø SCHEDE TECNICHE Ø ASSEVERAZIONE REDATTA DA UN TECNICO ABILITATO CONTENENTE I REQUISITI TECNICI DI CUI SOPRA Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

CALDAIE A CONDENSAZIONE – GENERATORI AD ARIA A CONDENSAZIONE SOSTITUZIONE INTEGRALE O PARZIALE DI IMPIANTI DI CLIMATIZZAZIONE INVERNALE CON IMPIANTI DOTATI DI CALDAIE A CONDENSAZIONE CON EFFICIENZA ENERGETICA STAGIONALE PER IL RISCALDAMENTO AMBIENTE (ȠS)≥ 90% PARI AL VALORE MINIMO DELLA CLASSE A DI PRODOTTO PREVISTA DAL REGOLAMENTO DELEGATO (UE) N. 811/2013 DELLA COMMISSIONE DEL 18 FEBBRAIO 2013. SOSTITUZIONE INTEGRALE O PARZIALE DI IMPIANTI DI CLIMATIZZAZIONE INVERNALE CON IMPIANTI DOTATI DI CALDAIE A CONDENSAZIONE DI CUI AL SUPERIORE PUNTO A) E CONTESTUALE INSTALLAZIONE DI SISTEMI DI TERMOREGOLAZIONE EVOLUTI, APPARTENENTI ALLE CLASSI V, VIII DELLA COMUNICAZIONE DELLA COMMISSIONE 2014/C 207/2 ALIQUOTA DETRAZIONE 50% per interventi (1) ovvero per Caldaie a Condensazione classe A ALIQUOTA DETRAZIONE 65% per interventi (2) e (3) ovvero per Caldaie a Condensazione classe A e sistema di regolazione evoluto; Generatori di aria calda a Condensazione TETTO DI SPESA AMMISSIBILE EURO 30. 000 REQUISITI TECNICI DELL’INTERVENTO ALTRE OPERE AGEVOLABILI q DEVE CONFIGURARSI COME SOSTITUZIONE TOTALE O PARZIALE DEL VECCHIO GENERATORE TERMICO E NON COME NUOVA INSTALLAZIONE q TUTTI GLI INTERVENTI, OVE TECNICAMENTE POSSIBILI, PREVEDONO INSTALLAZIONE DI VALVOLE TERMOSTATICHE A BASSA INERZIA TERMICA SU TUTTI I CORPI SCALDANTI CORREDATE DALLA CERTIFICAZIONE DEL PRODUTTORE, OVVERO DA ALTRO SISTEMA DI TERMOREGOLAZIONE MODULANTE SULLA PORTATA, AD ECCEZIONE DEGLI IMPIANTI DI CLIMATIZZAZIONE INVERNALE PROGETTATI E REALIZZATI CON TEMPERATURE MEDIE DEL FLUIDO TERMOVETTORE INFERIORI A 45°C q PER GLI INTERVENTI DI TIPO (1) EFFICIENZA ENERGETICA STAGIONALE PER IL RISCALDAMENTO AMBIENTE (ȠS)≥ 90% PER GLI INTERVENTI DI TIPO (2) OLTRE AL PRECEDENTE REQUISITO CONTESTUALE INSTALLAZIONE DI SISTEMI DI TERMOREGOLAZIONE EVOLUTI, APPARTENENTI ALLE CLASSI V, VIII q PER GLI INTERVENTI DI TIPO (3) IL RENDIMENTO TERMICO UTILE RIFERITO AL POTERE CALORIFICO INFERIORE AL 100% DELLA POTENZA TERMICA UTILE DEVE ESSERE ≥ 93+2 LOGPN ü SMONTAGGIO E DISMISSIONE DELL’IMPIANTO DI CLIMATIZZAZIONE ESISTENTE ü FORNITURA E POSA IN OPERA DI TUTTE LE APPARECCHIATURE TERMICHE, MECCANICHE, ELETTRICHE ED ELETTRONICHE, DELLE OPERE IDRAULICHE E MURARIE NECESSARIE PER LA SOSTITUZIONE A REGOLA D’ARTE DELL’IMPIANTO TERMICO ESISTENTE CON UN GENERATORE A CONDENSAZIONE ü SPESE PER L’ADEGUAMENTO DELLA RETE DI DISTRIBUZIONE, DEI SISTEMI DI ACCUMULO, DEI SISTEMI DI TRATTAMENTO DELL’ACQUA, DEI DISPOSITIVI DI CONTROLLO E REGOLAZIONE NONCHÉ SUI SISTEMI DI EMISSIONE ü SPESE PER LE PRESTAZIONI PROFESSIONALI NECESSARIE ALLA REALIZZAZIONE DEGLI INTERVENTI NONCHÉ DELLA DOCUMENTAZIONE TECNICA NECESSARIA

CALDAIE /GENERATORI D’ARIA A CONDENSAZIONE: DOCUMENTAZIONE NECESSARIA PER LA DETRAZIONE Ø SCHEDA DESCRITTIVA INTERVENTO DA INVIARE AD ENEA ENTRO 90 GG DALLA DATA DI FINE LAVORI/COLLAUDO DELLE OPERE Ø FATTURE E BONIFICI Ø RICEVUTA DELL’INVIO EFFETTUATO AD ENEA ( CODICE CPID ) CHE COSTITUISCE GARANZIA CHE LA DOCUMENTAZIONE È STATA TRASMESSA Ø PER INTERVENTI DI TIPO (1) SCHEDA PRODOTTO O CARATTERISTICHE TECNICHE RESE DAL FORNITORE E RIPORTANTI IL VALORE DELL’EFFICIENZA ENERGETICA STAGIONALE DEL RISCALDAMENTO D’AMBIENTE ȠS Ø PER INTERVENTI DI TIPO (2) SCHEDA PRODOTTO O CARATTERISTICHE TECNICHE RESE DAL FORNITORE E RIPORTANTI IL VALORE DELL’EFFICIENZA ENERGETICA STAGIONALE DEL RISCALDAMENTO D’AMBIENTE ȠS E SCHEDA PRODOTTO DEL DISPOSITIVO DI CONTROLLO DELLA TEMPERATURA CHE DEVE APPARTENERE ALLE CLASSI V, VIII Ø PER TUTTI GLI INTERVENTI CERTIFICAZIONE DEL PRODUTTORE ( O FORNITORE O IMPORTATORE ) DELLE CALDAIE E DELLE VALVOLE TERMOSTATICHE A BASSA INERZIA TERMICA CHE ATTESTI IL REQUISITO TECNICO DI CUI SOPRA Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

CALDAIE A CONDENSAZIONE: 50 % O 60% v CALDAIA A CONDENSAZIONE TIPO A E VALVOLE TERMOSTATICHE (CASO IMPIANTO A RADIATORI) OVE TECNICAMENTE POSSIBILE 50% v CALDAIA A CONDENSAZIONE TIPO A E TEMPERATURA MEDIA FLUIDO TERMOVETTORE < 45°C (CASO IMPIANTO A PANNELLI RADIANTI/VENTILCONVETTORI ECC. . ) CON TERMOREGOLAZIONE DI CLASSE I, III, IV 50% v CALDAIA A CONDENSAZIONE TIPO A E TEMPERATURA MEDIA FLUIDO TERMOVETTORE < 45°C (CASO IMPIANTO A RADIATORI, A PANNELLI RADIANTI E VENTILCONVETTORI, ECC……. ) CON TERMOREGOLAZIONE DI V, VIII (EVOLUTA) 65%

ü DETTAGLIO CLASSE TERMOREGOLAZIONE PER ALIQUOTA REGOLAZIONE AL 65% CLASSE V – TERMOSTATO D’AMBIENTE MODULANTE, DESTINATO ALL’USO CON APPARECCHI DI RISCALDAMENTO MODULANTI: UN TERMOSTATO ELETTRONICO AMBIENTALE CHE VARIA LA TEMPERATURA DEL FLUSSO DELL’ACQUA LASCIANDO CHE L’APPARECCHIO DI RISCALDAMENTO DIPENDA DALLA DEVIAZIONE FRA LA TEMPERATURA AMBIENTALE MISURATA E IL PUNTO D’ANALISI DEL TERMOSTATO STESSO. IL CONTROLLO È EFFETTUATO MODULANDO L’USCITA DALL’APPARECCHIO DI RISCALDAMENTO. ü CLASSE VI – CENTRALINA DI TERMOREGOLAZIONE E SENSORE AMBIENTALE, DESTINATI ALL’USO CON APPARECCHI DI RISCALDAMENTO MODULANTI: UN CONTROLLO DELLA TEMPERATURA DEL FLUSSO IN USCITA DALL’APPARECCHIO DI RISCALDAMENTO CHE VARIA LA TEMPERATURA DI TALE FLUSSO SECONDO LA TEMPERATURA ESTERNA E LA CURVA DI COMPENSAZIONE ATMOSFERICA SCELTA. UN SENSORE DELLA TEMPERATURA AMBIENTALE CONTROLLA LA TEMPERATURA DEL LOCALE E ADEGUA LA SFASATURA PARALLELA DELLA CURVA DI COMPENSAZIONE PER MIGLIORARE L’ABITABILITÀ DEL VANO. IL CONTROLLO È EFFETTUATO MODULANDO L’USCITA DALL’APPARECCHIO DI RISCALDAMENTO. ü CLASSE VIII – CONTROLLO DELLA TEMPERATURA AMBIENTALE A SENSORI PLURIMI, DESTINATO ALL’USO CON APPARECCHI DI RISCALDAMENTO MODULANTI: UN CONTROLLO ELETTRONICO MUNITO DI 3 O PIÙ SENSORI AMBIENTALI CHE VARIA LA TEMPERATURA DEL FLUSSO D’ACQUA, LASCIANDO CHE L’APPARECCHIO DI RISCALDAMENTO DIPENDA DALLA DEVIAZIONE FRA LA TEMPERATURA AMBIENTALE MISURATA AGGREGATA E I PUNTI D’ANALISI DEL TERMOSTATO STESSO. IL CONTROLLO È EFFETTUATO MODULANDO L’USCITA DALL’APPARECCHIO DI RISCALDAMENTO. N. B. PER “APPARECCHIO DI RISCALDAMENTO MODULANTE”, SI INTENDE UN APPARECCHIO DI RISCALDAMENTO IN GRADO DI VARIARE LA POTENZA TERMICA RESTANDO IN FUNZIONAMENTO CONTINUO. LA CLASSE DELLA TERMOREGOLAZIONE DEVE ESSERE CERTIFICATA DAL PRODUTTORE (SPECIFICA TECNICA DI FORNITURA) O ASSEVERATA DA UN TECNICO COMPETENTE

POMPE DI CALORE AD ALTA EFFICIENZA – SISTEMI GEOTERMICI A BASSA ENTALPIA – SCALDACQUA A POMPA DI CALORE SOSTITUZIONE INTEGRALE O PARZIALE DI IMPIANTI DI CLIMATIZZAZIONE INVERNALE CON IMPIANTI DOTATI DI POMPE DI CALORE AD ALTA EFFICIENZA, ANCHE CON SISTEMI GEOTERMICI A BASSA ENTALPIA SOSTITUZIONE DI SCALDACQUA TRADIZIONALI CON SCALDACQUA A POMPA DI CALORE DEDICATI ALLA PRODUZIONE DI ACQUA CALDA SANITARIA ALIQUOTA DETRAZIONE 65% TETTO DI SPESA AMMISSIBILE EURO 30. 000 REQUISITI TECNICI DELL’INTERVENTO q DEVE CONFIGURARSI COME SOSTITUZIONE TOTALE O PARZIALE DEL VECCHIO GENERATORE TERMICO E NON COME NUOVA INSTALLAZIONE q LE POMPE DI CALORE OGGETTO DI INSTALLAZIONE DEVONO GARANTIRE UN COEFFICIENTE DI PRESTAZIONE (COP/GUE) E, QUALORA L’APPARECCHIO FORNISCA ANCHE IL SERVIZIO DI CLIMATIZZAZIONE ESTIVA, UN INDICE DI EFFICIENZA ENERGETICA (EER) ALMENO PARI AI PERTINENTI VALORI MINIMI, FISSATI NELL’ALLEGATO I AL DM 06. 08. 09. q QUALORA SIANO INSTALLATE POMPE DI CALORE ELETTRICHE DOTATE DI VARIATORE DI VELOCITÀ (INVERTER), I PERTINENTI VALORI DI CUI ALL’ALLEGATO I SONO RIDOTTI DEL 5% q NEL CASO DI SOSTITUZIONE DI SCALDACQUA TRADIZIONALI CON SCALDACQUA A POMPA DI CALORE DEDICATI ALLA PRODUZIONE DI ACQUA CALDA SANITARIA DEVE ESSERE RISPETTATA LA CONDIZIONE PREVISTA DAL PUNTO 3, LETTERA C), DELL’ALLEGATO 2 AL D. LGS. 28/2011 (COP >2, 6) ALTRE OPERE AGEVOLABILI ü SMONTAGGIO E DISMISSIONE DELL’IMPIANTO DI CLIMATIZZAZIONE ESISTENTE ü FORNITURA E POSA IN OPERA DI TUTTE LE APPARECCHIATURE TERMICHE, MECCANICHE, ELETTRICHE ED ELETTRONICHE, DELLE OPERE IDRAULICHE E MURARIE NECESSARIE PER LA SOSTITUZIONE A REGOLA D’ARTE DELL’IMPIANTO TERMICO ESISTENTE CON UN IMPIANTO A POMPA DI CALORE ü SPESE PER L’ADEGUAMENTO DELLA RETE DI DISTRIBUZIONE, DEI SISTEMI DI ACCUMULO, DEI SISTEMI DI TRATTAMENTO DELL’ACQUA, DEI DISPOSITIVI DI CONTROLLO E REGOLAZIONE NONCHÉ SUI SISTEMI DI EMISSIONE ü SPESE PER LE PRESTAZIONI PROFESSIONALI NECESSARIE ALLA REALIZZAZIONE DEGLI INTERVENTI NONCHÉ DELLA DOCUMENTAZIONE TECNICA NECESSARIA Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

RIQUALIFICAZIONE GLOBALE DELL’EDIFICIO COMPRENDE QUALSIASI INTERVENTO O INSIEME SISTEMATICO DI INTERVENTI CHE INCIDA SULLA PRESTAZIONE ENERGETICA DELL’EDIFICIO ALIQUOTA DETRAZIONE 65% TETTO DI SPESA AMMISSIBILE EURO 100. 000 REQUISITI TECNICI DELL’INTERVENTO q DEVE ASSICURARE UN INDICE DI PRESTAZIONE ENERGETICA PER LA CLIMATIZZAZIONE INVERNALE NON SUPERIORE AI VALORI LIMITE DEFINITI ALL’ALLEGATO A DEL D. M. 11/03/2008 q DEVONO ESSERE RISPETTATE LE LEGGI E LE NORMATIVE NAZIONALI E LOCALI IN TEMA DI SICUREZZA E DI EFFICIENZA ENERGETICA ( D. M. 59/09; DECRETI 26/06/2015 ) ALTRE OPERE AGEVOLABILI ü LE OPERE PROVVISIONALI ED ACCESSORIE STRETTAMENTE FUNZIONALI ALL’ESECUZIONE DEGLI INTERVENTI PONTEGGI, NUOVE SOGLIE O DAVANZALI, RIFACIMENTO INTONACI, ECC… ) ü SPESE PER LE PRESTAZIONI PROFESSIONALI NECESSARIE ALLA REALIZZAZIONE DEGLI INTERVENTI NONCHÉ DELLA DOCUMENTAZIONE TECNICA NECESSARIA, COMPRESA LA REDAZIONE DELL’APE RIQUALIFICAZIONE GLOBALE DELL’EDIFICIO: DOCUMENTAZIONE NECESSARIA PER LA DETRAZIONE Ø ASSEVERAZIONE REDATTA DA TECNICO ABILITATO DI RISPETTO DEI REQUISITI TECNICI DELL’INTERVENTO Ø COPIA DELL’ATTESTATO DI PRESTAZIONE ENERGETICA APE DA COMPILARE NEL PORTALE ENEA Ø COPIA DELLE RELAZIONI TECNICHE AI SENSI DEL D. LGS 192/05 Ø SCHEDA DESCRITTIVA INTERVENTO DA INVIARE AD ENEA ENTRO 90 GG DALLA DATA DI FINE LAVORI/COLLAUDO DELLE OPERE REDATTA E FIRMATA DA TECNICO ABILITATO Ø SCHEDE TECNICHE DEI MATERIALI E DEI COMPONENTI Ø FATTURE E BONIFICI Ø RICEVUTA DELL’INVIO EFFETTUATO AD ENEA ( CODICE CPID ) CHE COSTITUISCE GARANZIA CHE LA DOCUMENTAZIONE È STATA TRASMESSA

POMPE DI CALORE AD ALTA EFFICIENZA/SISTEMI GEOTERMICI A BASSA ENTALPIA/SCALDACQUA A POMPA DI CALORE: DOCUMENTAZIONE NECESSARIA PER LA DETRAZIONE Ø SCHEDA DESCRITTIVA INTERVENTO DA INVIARE AD ENEA ENTRO 90 GG DALLA DATA DI FINE LAVORI/COLLAUDO DELLE OPERE Ø FATTURE E BONIFICI Ø RICEVUTA DELL’INVIO EFFETTUATO AD ENEA ( CODICE CPID ) CHE COSTITUISCE GARANZIA CHE LA DOCUMENTAZIONE È STATA TRASMESSA Ø SCHEDE TECNICHE Ø CERTIFICAZIONE DEL FORNITORE ( O PRODUTTORE O IMPORTATORE ) CHE ATTESTI IL RISPETTO DEI REQUISITI TECNICI DI CUI SOPRA Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

COIBENTAZIONE INVOLUCRO – STRUTTURE VERTICALI ED ORIZZONTALI INTERVENTI SULLE STRUTTURE OPACHE VERTICALI ED ORIZZONTALI (COPERTURE E PAVIMENTI ), DELIMITANTI IL VOLUME RISCALDATO VERSO L’ESTERNO, VERSO VANI NON RISCALDATI E CONTRO TERRA REQUISITI TECNICI DELL’INTERVENTO q DEVE CONFIGURARSI COME COIBENTAZIONE DI STRUTTURE GIÀ ESISTENTI E NON COME NUOVA REALIZZAZIONE IN AMPLIAMENTO q DEVE DELIMITARE UN VOLUME RISCALDATO VERSO L’ESTERNO, VERSO VANI NON RISCALDATI O CONTRO TERRA q I VALORI DI TRASMITTANZA TERMICA FINALI (U) DEVONO ESSERE INFERIORI O UGUALI AI VALORI RIPORTATI NELLA TABELLA 2 DEL D. M. 26 GENNAIO 2010 q DEVONO ESSERE RISPETTATE LE LEGGI, LE NORMATIVE NAZIONALI E LOCALI IN TEMA DI EFFICIENZA ENERGETICA ALIQUOTA DETRAZIONE 65% TETTO DI SPESA AMMISSIBILE EURO 60. 000 ALTRE OPERE AGEVOLABILI ü LE OPERE PROVVISIONALI ED ACCESSORIE STRETTAMENTE FUNZIONALI ALL’ESECUZIONE DEGLI INTERVENTI ( PONTEGGI, NUOVE SOGLIE O DAVANZALI, RIFACIMENTO INTONACI, ECC… ) ü SPESE PER LE PRESTAZIONI PROFESSIONALI NECESSARIE ALLA REALIZZAZIONE DEGLI INTERVENTI NONCHÉ DELLA DOCUMENTAZIONE TECNICA NECESSARIA, COMPRESA LA REDAZIONE DELL’APE COIBENTAZIONE INVOLUCRO: DOCUMENTAZIONE NECESSARIA PER LA DETRAZIONE Ø ASSEVERAZIONE REDATTA DA TECNICO ABILITATO DI RISPETTO DEI REQUISITI TECNICI DELL’INTERVENTO Ø COPIA DELL’ATTESTATO DI PRESTAZIONE ENERGETICA APE Ø COPIA DELLE RELAZIONI TECNICHE AI SENSI DEL D. LGS 192/05 Ø SCHEDA DESCRITTIVA INTERVENTO DA INVIARE AD ENEA ENTRO 90 GG DALLA DATA DI FINE LAVORI/COLLAUDO DELLE OPERE REDATTA E FIRMATA DA TECNICO ABILITATO Ø SCHEDE TECNICHE DEI MATERIALI E DEI COMPONENTI Ø FATTURE E BONIFICI Ø RICEVUTA DELL’INVIO EFFETTUATO AD ENEA ( CODICE CPID ) CHE COSTITUISCE GARANZIA CHE LA DOCUMENTAZIONE È STATA TRASMESSA

COLLETTORI SOLARI INSTALLAZIONE DI COLLETTORI SOLARI PERLA PRODUZIONE DI ACQUA CALDA SANITARIA PER USI DOMESTICI O INDUSTRIALI E PER LA COPERTURA DEL FABBISOGNO DI ACQUA CALDA IN PISCINE, STRUTTURE SPORTIVE, CASE DI RICOVERO E CURA, ISTITUTI SCOLASTICI ED UNIVERSITÀ ALIQUOTA 65% TETTO DI SPESA AMMISSIBILE EURO 60. 000 REQUISITI TECNICI DELL’INTERVENTO ALTRE OPERE AGEVOLABILI q I COLLETTORI SOLARI E I BOLLITORI I IMPIEGATI ü DEVONO ESSERE GARANTITI PER ALMENO CINQUE ANNI q GLI ACCESSORI E I COMPONENTI ELETTRICI ED ELETTRONICI DEVONO ESSERE GARANTITI ALMENO DUE ANNI q DEVONO POSSEDERE ANCHE LA CERTIFICAZIONE SOLAR KEYMARK q I PANNELLI SOLARI DEVONO POSSEDERE UNA CERTIFICAZIONE DI QUALITÀ CONFORME ALLE NORME UNI EN 12975 O UNI EN 12976 RILASCIATA DA UN LABORATORIO ACCREDITATO. SONO EQUIPARATE ALLE NORME UNI EN 12975 E UNI EN 12976 LE NORME EN 12975 E EN 12976 RECEPITE DA UN ORGANISMO CERTIFICATORE NAZIONALE DI UN PAESE MEMBRO DELL’UNIONE EUROPEA O DELLA SVIZZERA ü FORNITURA E POSA IN OPERA DI TUTTE LE APPARECCHIATURE TERMICHE, MECCANICHE, ELETTRICHE ED ELETTRONICHE, DELLE OPERE IDRAULICHE E MURARIE NECESSARIE PER LA REALIZZAZIONE A REGOLA D’ARTE DI IMPIANTI SOLARI TERMICI ORGANICAMENTE COLLEGATI ALLE UTENZE, ANCHE IN INTEGRAZIONE CON IMPIANTI DI RISCALDAMENTO SPESE PER LE PRESTAZIONI PROFESSIONALI NECESSARIE ALLA REALIZZAZIONE DEGLI INTERVENTI NONCHÉ DELLA DOCUMENTAZIONE TECNICA NECESSARIA

COLLETTORI SOLARI: DOCUMENTAZIONE NECESSARIA PER LA DETRAZIONE Ø SCHEDA DESCRITTIVA INTERVENTO DA INVIARE AD ENEA ENTRO 90 GG DALLA DATA DI FINE LAVORI/COLLAUDO DELLE OPERE Ø FATTURE E BONIFICI Ø RICEVUTA DELL’INVIO EFFETTUATO AD ENEA ( CODICE CPID ) CHE COSTITUISCE GARANZIA CHE LA DOCUMENTAZIONE È STATA TRASMESSA Ø SCHEDE TECNICHE Ø ASSEVERAZIONE REDATTA DA UN TECNICO ABILITATO CONTENENTE I REQUISITI TECNICI DI CUI SOPRA N. B Nel caso di edifici sottoposti a ristrutturazioni rilevanti (ossia, edifici esistenti con superficie utile superiore a 1. 000 mq, soggetti a ristrutturazione integrale degli elementi edilizi costituenti l’involucro o edifici esistenti soggetti a demolizione e ricostruzione), come riportato al comma 4 dell’Art. 11 del D. Lgs. 28/2011, “gli impianti alimentati da fonti rinnovabili realizzati ai fini dell’assolvimento degli obblighi di cui all’allegato 3 del decreto stesso, accedono agli incentivi statali previsti per la promozione delle fonti rinnovabili, limitatamente alla quota eccedente quella necessaria per il rispetto dei medesimi obblighi”. (Per ulteriori informazioni si rimanda alla faq n° 44 ENEA). Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

GENERATORI IBRIDI SOSTITUZIONE INTEGRALE O PARZIALE DI IMPIANTI DI CLIMATIZZAZIONE INVERNALE CON IMPIANTI DOTATI DI APPARECCHI IBRIDI COSTITUITI DA POMPA DI CALORE INTEGRATA CON CALDAIA A CONDENSAZIONE, ASSEMBLATI IN FABBRICA ED ESPRESSAMENTE CONCEPITI DAL FABBRICANTE PER FUNZIONARE IN ABBINAMENTO FRA LORO. ALIQUOTA DETRAZIONE 65% TETTO DI SPESA AMMISSIBILE EURO 30. 000 REQUISITI TECNICI DELL’INTERVENTO q SI RITIENE CHE, AI SENSI DELL’ALLEGATO I AL DM 06. 08. 09, IL RAPPORTO TRA LA POTENZA TERMICA UTILE NOMINALE DELLA POMPA DI CALORE E LA POTENZA TERMICA UTILE NOMINALE DELLA CALDAIA DEVE ESSERE ≤ 0, 5 q IL COP DELLA POMPA DI CALORE DEVE ESSERE ALMENO PARI AI PERTINENTI VALORI MINIMI, FISSATI NELL’ALLEGATO I AL DM 06. 08. 09 q LA CALDAIA DEVE ESSERE DEL TIPO A CONDENSAZIONE ED AVERE RENDIMENTO TERMICO UTILE, A CARICO PARI AL 100% DELLA POTENZA TERMICA UTILE NOMINALE (3)≥ 93 + 2 LOG(PN) q OVE TECNICAMENTE POSSIBILE SONO INSTALLATE VALVOLE TERMOSTATICHE A BASSA INERZIA TERMICA CORREDATE DALLA CERTIFICAZIONE DEL FORNITORE, OVVERO DA ALTRO SISTEMA DI TERMOREGOLAZIONE PER SINGOLO AMBIENTE, CON L’ESCLUSIONE DEGLI IMPIANTI DI CLIMATIZZAZIONE INVERNALE PROGETTATI E REALIZZATI CON TEMPERATURE MEDIE DEL FLUIDO TERMOVETTORE INFERIORI A 45°C ALTRE OPERE AGEVOLABILI ü FORNITURA E POSA IN OPERA DI TUTTE LE APPARECCHIATURE TERMICHE, MECCANICHE, ELETTRICHE ED ELETTRONICHE, DELLE OPERE IDRAULICHE E MURARIE NECESSARIE PER LA SOSTITUZIONE A REGOLA D’ARTE DELL’IMPIANTO TERMICO ESISTENTE CON UN IMPIANTO IBRIDO ü SPESE PER LE PRESTAZIONI PROFESSIONALI NECESSARIE ALLA REALIZZAZIONE DEGLI INTERVENTI NONCHÉ DELLA DOCUMENTAZIONE TECNICA NECESSARIA ü SMONTAGGIO E DISMISSIONE DELL’IMPIANTO DI CLIMATIZZAZIONE ESISTENTE, PARZIALE O TOTALE ü SPESE PER L’ADEGUAMENTO DELLA RETE DI DISTRIBUZIONE, DEI SISTEMI DI ACCUMULO, DEI SISTEMI DI TRATTAMENTO DELL’ACQUA, DEI DISPOSITIVI DI CONTROLLO E REGOLAZIONE NONCHÉ SUI SISTEMI DI EMISSIONE Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

GENERATORI IBRIDI: DOCUMENTAZIONE NECESSARIA PER LA DETRAZIONE Ø SCHEDA DESCRITTIVA INTERVENTO DA INVIARE AD ENEA ENTRO 90 GG DALLA DATA DI FINE LAVORI/COLLAUDO DELLE OPERE Ø FATTURE E BONIFICI Ø RICEVUTA DELL’INVIO EFFETTUATO AD ENEA ( CODICE CPID ) CHE COSTITUISCE GARANZIA CHE LA DOCUMENTAZIONE È STATA TRASMESSA Ø SCHEDE TECNICHE Ø CERTIFICAZIONE DEL FORNITORE ( O PRODUTTORE O IMPORTATORE ) CHE ATTESTI IL RISPETTO DEI REQUISITI TECNICI DI CUI SOPRA Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

SISTEMI BUILDING AUTOMATION INSTALLAZIONE E MESSA IN OPERA DI SISTEMI DI BUILDING AUTOMATION CHE CONSENTONO LA GESTIONE AUTOMATICA PERSONALIZZATA DEGLI IMPIANTI DI RISCALDAMENTO O PRODUZIONE DI ACQUA CALDA SANITARIA O DI CLIMATIZZAZIONE ESTIVA, COMPRESO IL LORO CONTROLLO DA REMOTO ATTRAVERSO CANALI MULTIMEDIALI ALIQUOTA DETRAZIONE 65% TETTO DI SPESA AMMISSIBILE EURO 30. 000 REQUISITI TECNICI DELL’INTERVENTO I DISPOSITIVI DEVONO : q MOSTRARE ATTRAVERSO CANALI MULTIMEDIALI I CONSUMI ENERGETICI, MEDIANTE LA FORNITURA PERIODICA DEI DATI q MOSTRARE LE CONDIZIONI DI FUNZIONAMENTO CORRENTI E LA TEMPERATURA DI REGOLAZIONE DEGLI IMPIANTI q CONSENTIRE L'ACCENSIONE, LO SPEGNIMENTO E LA PROGRAMMAZIONE SETTIMANALE DEGLI IMPIANTI DA REMOTO ALTRE OPERE AGEVOLABILI ü FORNITURA E POSA IN OPERA DI TUTTE LE APPARECCHIATURE TERMICHE, MECCANICHE, ELETTRICHE ED ELETTRONICHE, DELLE OPERE IDRAULICHE E MURARIE NECESSARIE PER L’INSTALLAZIONE E LA MESSA IN FUNZIONE A REGOLA D’ARTE ALL’INTERNO DEGLI EDIFICI DI SISTEMI DI BUILDING AUTOMATION DEGLI IMPIANTI TERMICI. NON SONO RICOMPRESE TRA LE SPESE AMMISSIBILI, L’ACQUISTO DI DISPOSITIVI CHE PERMETTONO DI INTERAGIRE DA REMOTO CON LE PREDETTE APPARECCHIATURE, QUALI TELEFONI CELLULARI, TABLET E PERSONAL COMPUTER O DISPOSITIVI SIMILARI COMUNQUE DENOMINATI ü SPESE PER LE PRESTAZIONI PROFESSIONALI NECESSARIE ALLA REALIZZAZIONE DEGLI INTERVENTI NONCHÉ DELLA DOCUMENTAZIONE TECNICA NECESSARIA

SISTEMI BUILDING AUTOMATION: DOCUMENTAZIONE NECESSARIA PER LA DETRAZIONE Ø SCHEDA DESCRITTIVA INTERVENTO DA INVIARE AD ENEA ENTRO 90 GG DALLA DATA DI FINE LAVORI/COLLAUDO DELLE OPERE Ø FATTURE E BONIFICI Ø RICEVUTA DELL’INVIO EFFETTUATO AD ENEA ( CODICE CPID ) CHE COSTITUISCE GARANZIA CHE LA DOCUMENTAZIONE È STATA TRASMESSA Ø SCHEDE TECNICHE Ø CERTIFICAZIONE DEL FORNITORE ( O PRODUTTORE O IMPORTATORE ) CHE ATTESTI IL RISPETTO DEI REQUISITI TECNICI DI CUI SOPRA OPPURE ASSEVERAZIONE REDATTA DA TECNICO ABILITATO Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

MICROCOGENERATORI INSTALLAZIONE MICRO-COGENERATORI IN SOSTITUZIONE DI IMPIANTI ESISTENTI CHE CONDUCANO AD UN RISPARMIO DI ENERGIA PRIMARIA PES ≥ 20% ALIQUOTA DETRAZIONE 65% TETTO DI SPESA AMMISSIBILE EURO 100. 000 REQUISITI TECNICI DELL’INTERVENTO ALTRE OPERE AGEVOLABILI q L’INTERVENTO DEVE CONDURRE A UN RISPARMIO DI ENERGIA ü FORNITURA E POSA IN OPERA DI TUTTE LE APPARECCHIATURE TERMICHE, MECCANICHE, PRIMARIA (PES), COME DEFINITO ALL'ALLEGATO III DEL ELETTRICHE ED ELETTRONICHE, DELLE OPERE DECRETO DEL MINISTRO DELLO SVILUPPO ECONOMICO 4 IDRAULICHE E MURARIE NECESSARIE PER LA AGOSTO 2011, PARI ALMENO AL 20% SOSTITUZIONE A REGOLA D’ARTE DELL’IMPIANTO TERMICO ESISTENTE q TUTTA L’ENERGIA TERMICA PRODOTTA DEVE ESSERE UTILIZZATA PER SODDISFARE LA RICHIESTA TERMICA PER LA CLIMATIZZAZIONE DEGLI AMBIENTI E LA PRODUZIONE DI ü SPESE PER LE PRESTAZIONI PROFESSIONALI NECESSARIE ALLA REALIZZAZIONE DEGLI ACQUA CALDA SANITARIA INTERVENTI NONCHÉ DELLA DOCUMENTAZIONE TECNICA NECESSARIA q PER IMPIANTI DI POTENZA TERMICA UTILE COMPLESSIVA> 100 KW IL SISTEMA DI DISTRIBUZIONE, È MESSO A PUNTO ED ü SMONTAGGIO E DISMISSIONE DELL’IMPIANTO EQUILIBRATO IN RELAZIONE ALLE PORTATE DI CLIMATIZZAZIONE ESISTENTE q PER LA REALIZZAZIONE, LA CONNESSIONE ALLE RETE ELETTRICA E L’ESERCIZIO DEGLI IMPIANTI DI MICRO-COGENERAZIONE SI ü INTERVENTI PER L’ADEGUAMENTO DELLA RETE DI DISTRIBUZIONE, DEI SISTEMI DI ACCUMULO, FA RIFERIMENTO AL DECRETO DEL MINISTRO DELLO SVILUPPO DEI SISTEMI DI TRATTAMENTO DELL’ACQUA, ECONOMICO 16 MARZO 2017 DEI DISPOSITIVI DI CONTROLLO E REGOLAZIONE NONCHÉ SUI SISTEMI DI EMISSIONE Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

MICROGENERATORI: DOCUMENTAZIONE NECESSARIA PER LA DETRAZIONE Ø SCHEDA DESCRITTIVA INTERVENTO DA INVIARE AD ENEA ENTRO 90 GG DALLA DATA DI FINE LAVORI/COLLAUDO DELLE OPERE Ø FATTURE E BONIFICI Ø RICEVUTA DELL’INVIO EFFETTUATO AD ENEA ( CODICE CPID ) CHE COSTITUISCE GARANZIA CHE LA DOCUMENTAZIONE È STATA TRASMESSA Ø SCHEDE TECNICHE Ø ASSEVERAZIONE REDATTA DA UN TECNICO ABILITATO ATTESTANTE IL RISPETTO DEI REQUISITI TECNICI DI CUI SOPRA Ø DICHIARAZIONE DEL FORNITORE (O PRODUTTORE) DELL’UNITÀ DI MICRO-COGENERAZIONE DALLA QUALE SI ABBIA EVIDENZA DELLE PRESTAZIONI ENERGETICHE E IN CUI SI ATTESTI L’ASSENZA DI DISSIPAZIONI TERMICHE, VARIAZIONI DEL CARICO, REGOLAZIONI DELLA POTENZA ELETTRICA, RAMPE DI ACCENSIONE E SPEGNIMENTO DI LUNGA DURATA, ALTRE SITUAZIONI DI FUNZIONAMENTO MODULABILE CHE DETERMINANO VARIAZIONI DEL RAPPORTO ENERGIA ELETTRICA/ENERGIA TERMICA Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

INTERVENTI SU PARTI COMUNI DEI CONDOMINI (per lavori da eseguirsi entro il 31/12/2021) 1. INTERVENTI DI RIQUALIFICAZIONE ENERGETICA DI PARTI COMUNI DEGLI EDIFICI CONDOMINIALI, CHE INTERESSANO L'INVOLUCRO DELL'EDIFICIO CON UN'INCIDENZA SUPERIORE AL 25% DELLA SUPERFICIE DISPERDENTE LORDA ALIQUOTA DETRAZIONE 70% TETTO DI SPESA AMMISSIBILE EURO 40. 000 MOLTIPLICATO PER IL NUMERO DI UNITÀ IMMOBILIARI COSTITUENTI L’EDIFICIO 2. INTERVENTI DI RIQUALIFICAZIONE ENERGETICA DI PARTI COMUNI DEGLI EDIFICI CONDOMINIALI, CHE INTERESSANO L'INVOLUCRO DELL'EDIFICIO CON UN'INCIDENZA SUPERIORE AL 25% DELLA SUPERFICIE DISPERDENTE LORDA, FINALIZZATI A MIGLIORARE LA PRESTAZIONE ENERGETICA INVERNALE ED ESTIVA CON LO SCOPO DI CONSEGUIRE ALMENO LA “QUALITÀ MEDIA” DELL’INVOLUCRO (DI CUI ALLE TABELLE 3 E 4 DELL’ALLEGATO 1 AL DM 26/06/2015 - “DECRETO LINEE GUIDA” ) ALIQUOTA DETRAZIONE 75% TETTO DI SPESA AMMISSIBILE EURO 40. 000 MOLTIPLICATO PER IL NUMERO DI UNITÀ IMMOBILIARI COSTITUENTI L’EDIFICIO 3. INTERVENTI DI RIQUALIFICAZIONE ENERGETICA DI PARTI COMUNI DEGLI EDIFICI CONDOMINIALI, CHE INTERESSANO L'INVOLUCRO DELL'EDIFICIO CON UN'INCIDENZA SUPERIORE AL 25% DELLA SUPERFICIE DISPERDENTE LORDA FINALIZZATI ALLA RIDUZIONE DI UNA CLASSE DI RISCHIO SISMICO ALIQUOTA DETRAZIONE 80% TETTO DI SPESA AMMISSIBILE EURO 136. 000 MOLTIPLICATO PER IL NUMERO DI UNITÀ IMMOBILIARI COSTITUENTI L’EDIFICIO 4. INTERVENTI DI RIQUALIFICAZIONE ENERGETICA DI PARTI COMUNI DEGLI EDIFICI CONDOMINIALI, CHE INTERESSANO L'INVOLUCRO DELL'EDIFICIO CON UN'INCIDENZA SUPERIORE AL 25% DELLA SUPERFICIE DISPERDENTE LORDA DELL'EDIFICIO MEDESIMO, FINALIZZATI ALLA RIDUZIONE DI 2 O PIU’ CLASSI DI RISCHIO SISMICO ALIQUOTA DETRAZIONE 85% TETTO DI SPESA AMMISSIBILE EURO 165. 000 MOLTIPLICATO PER IL NUMERO DI UNITÀ IMMOBILIARI COSTITUENTI L’EDIFICIO Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

REQUISITI TECNICI DELL’INTERVENTO q DEVE RIGUARDARE LE PARTI COMUNI DI EDIFICI CONDOMINIALI DELIMITANTI IL VOLUME RISCALDATO VERSO L’ESTERNO E/O I VANI NON RISCALDATI E/O IL TERRENO E INTERESSARE PIÙ DEL 25% DELLA SUPERFICIE DISPERDENTE; q DEVE CONFIGURARSI COME SOSTITUZIONE O MODIFICA DI ELEMENTI GIÀ ESISTENTI (E NON COME NUOVA REALIZZAZIONE IN AMPLIAMENTO); q I VALORI DELLE TRASMITTANZE TERMICHE DEI VECCHI ELEMENTI STRUTTURALI (U) DEVONO ESSERE SUPERIORI A QUELLI RIPORTATI NELLA TABELLA 2 DELL’ALLEGATO B AL D. M. 11 MARZO 2008, COME MODIFICATO DAL D. M. 26 GENNAIO 2010; q I VALORI DELLE TRASMITTANZE DEI NUOVI ELEMENTI STRUTTURALI DEVONO ESSERE INFERIORI AI PERTINENTI LIMITI RIPORTATI NELLA TABELLA 2 DELL’ALLEGATO B AL D. M. 11 MARZO 2008, COME MODIFICATO DAL D. M. 26 GENNAIO 2010; q PUÒ COMPRENDERE, SE I LAVORI SONO ESEGUITI CONTESTUALMENTE, ANCHE LA SOSTITUZIONE DEGLI INFISSI E L’INSTALLAZIONE DELLE SCHERMATURE SOLARI PURCHÉ INSERITI NEI LAVORI PREVISTI NELLA STESSA RELAZIONE TECNICA DI CUI AL COMMA 1 DELL’ART. 8 DEL D. LGS. 192/005 E S. M. I. E INSISTENTI SULLE STESSE STRUTTURE ESTERNE OGGETTO DELL’INTERVENTO; q DEVONO ESSERE RISPETTATE LE CONDIZIONI RIPORTATE NEL VADEMECUM “SCHERMATURE SOLARI” NEL CASO DELL’EVENTUALE INSTALLAZIONE DELLE SCHERMATURE SOLARI; q PER GLI INTERVENTI DI TIPO B) CON RIFERIMENTO ALLE TABELLE 3 E 4 DEL “DECRETO 26. 06. 15 “LINEE GUIDA”, L’INVOLUCRO EDILIZIO DELL’INTERO EDIFICIO DEVE AVERE, PRIMA DELL’INTERVENTO, QUALITÀ BASSA E, DOPO L’INTERVENTO, ALMENO LA QUALITÀ MEDIA, IN ENTRAMBI I CASI SIA PER LA PRESTAZIONE ENERGETICA INVERNALE CHE PER LA PRESTAZIONE ENERGETICA ESTIVA; q PER GLI INTERVENTI DI TIPO C) E D) L’EDIFICIO DEVE APPARTENERE ALLE ZONE SISMICHE 1, 2 O 3 E DEVE DETERMINARE UNA RIDUZIONE DEL RISCHIO SISMICO RISPETTIVAMENTE DI UNA CLASSE O DI DUE CLASSI, SECONDO IL DM 28 FEBBRAIO 2017, N. 58; q DEVONO ESSERE RISPETTATE LE LEGGI E LE NORMATIVE NAZIONALI E LOCALI IN TEMA DI SICUREZZA E DI EFFICIENZA ENERGETICA ALTRE OPERE AGEVOLABILI ü LE OPERE PROVVISIONALI ED ACCESSORIE STRETTAMENTE FUNZIONALI ALLA REALIZZAZIONE DEGLI INTERVENTI (PUNTO 1 A DELL’ART. 3 DEL “DECRETO EDIFICI” QUALI AD ESEMPIO: PONTEGGI, NUOVE SOGLIE O DAVANZALI, RIFACIMENTO INTONACI ETC. ). ; ü SPESE PER LE PRESTAZIONI PROFESSIONALI NECESSARIE ALLA REALIZZAZIONE DEGLI INTERVENTI NONCHÉ DELLA DOCUMENTAZIONE TECNICA NECESSARIA, COMPRESA LA REDAZIONE DELL’APE

INTERVENTI SU PARTI COMUNI DEI CONDOMINI: DOCUMENTAZIONE NECESSARIA PER LA DETRAZIONE Ø SCHEDA DESCRITTIVA INTERVENTO DA INVIARE AD ENEA ENTRO 90 GG DALLA DATA DI FINE LAVORI/COLLAUDO DELLE OPERE REDATTA E FIRMATA DA UN TECNICO ABILITATO Ø FATTURE E BONIFICI Ø RICEVUTA DELL’INVIO EFFETTUATO AD ENEA ( CODICE CPID ) CHE COSTITUISCE GARANZIA CHE LA DOCUMENTAZIONE È STATA TRASMESSA Ø SCHEDE TECNICHE Ø L’ASSEVERAZIONE REDATTA DA UN TECNICO ABILITATO CHE DEVE CONTENERE: 1. 2. LA DICHIARAZIONE CHE L’INTERVENTO RIGUARDI PARTI COMUNI DELL’EDIFICIO E CHE ABBIA INCIDENZA SUPERIORE AL 25% DELLA SUPERFICIE DISPERDENTE DELL’EDIFICIO VERSO L’ESTERNO E/O VANI NON RISCALDATI E/O IL TERRENO; I VALORI DELLE TRASMITTANZE TERMICHE DEI VECCHI ELEMENTI STRUTTURALI (STRUTTURE OPACHE E/O TRASPARENTI); 3. I VALORI DELLE TRASMITTANZE TERMICHE DEI NUOVI ELEMENTI STRUTTURALI (STRUTTURE OPACHE E/O TRASPARENTI); 4. LA VERIFICA CHE I VALORI DELLE TRASMITTANZE DEI NUOVI ELEMENTI STRUTTURALI RISPETTINO I PERTINENTI LIMITI RIPORTATI NELLA TABELLA 2 DEL D. M. 26 GENNAIO 2010; 5. I VALORI DI GTOT DELLE SCHERMATURE SOLARI NEL CASO CHE ESSE SIANO STATE INSTALLATE; 6. PER GLI INTERVENTI DI TIPO 2), CON RIFERIMENTO ALLE TABELLE 3 E 4 DEL “DECRETO LINEE GUIDA”, LA DICHIARAZIONE CHE L’INVOLUCRO DELL’INTERO EDIFICIO, SIA PER LA PRESTAZIONE ENERGETICA INVERNALE CHE PER LA PRESTAZIONE ENERGETICA ESTIVA, ABBIA QUALITÀ BASSA PRIMA DELLA REALIZZAZIONE DEGLI INTERVENTI, E CHE SIA STATA CONSEGUITA DOPO LA REALIZZAZIONE DEGLI INTERVENTI ALMENO LA QUALITÀ MEDIA PER ENTRAMBE LE SUDDETTE PRESTAZIONI; 7. PER GLI INTERVENTI DI TIPO 3) E 4) ASSEVERAZIONE DI CUI ALL’ALLEGATO B AL DM 28. 02. 17 N. 58 CHE ATTESTI LA CLASSE DI RISCHIO DI APPARTENENZA PRIMA DELL’INTERVENTO E LA CLASSE DI RISCHIO CONSEGUENTE ALLA REALIZZAZIONE DELL’INTERVENTO E CHE ESSA RISULTI: - INFERIORE DI 1 CLASSE RISPETTO ALLA PRECEDENTE PER GLI INTERVENTI DI TIPO 3); INFERIORE DI 2 O PIÙ CLASSI RISPETTO ALLA PRECEDENTE PER INTERVENTI DI TIPO 4). Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

Ø LA DICHIARAZIONE CHE TUTTI GLI INTERVENTI REALIZZATI RISPETTANO LE LEGGI E LE NORMATIVE NAZIONALI E LOCALI IN TEMA DI SICUREZZA E DI EFFICIENZA ENERGETICA; Ø PER GLI INTERVENTI DI CUI ALLA LETTERA B) COPIA DEGLI ATTESTATI DI PRESTAZIONE ENERGETICA (APE) DELL’INTERO EDIFICIO, ANTE E POST INTERVENTO REDATTI ESCLUSIVAMENTE AI FINI DELLA RICHIESTA DELLE DETRAZIONI FISCALI, PRENDENDO IN CONSIDERAZIONE L’EDIFICIO NELLA SUA INTEREZZA, AL FINE DI VALUTARE LE QUALITÀ DELLE PRESTAZIONI INVERNALE ED ESTIVA DELL’INVOLUCRO EDILIZIO (TABELLE 3 E 4 DELL’ALLEGATO 1 AL “DECRETO LINEE GUIDA”). IN ASSENZA DI IMPIANTI CENTRALIZZATI DI CLIMATIZZAZIONE ESTIVA ED INVERNALE ESSI SONO POSSONO ESSERE SOSTITUITI DAI CORRISPONDENTI IMPIANTI VIRTUALI STANDARD DI CUI ALLA TABELLA 1 DEL PARAGRAFO 5. 1 DELL’ALLEGATO 1 AL “DECRETO LINEE GUIDA” CON LE CARATTERISTICHE IVI INDICATE; Ø COPIA DEGLI ATTESTATI DI PRESTAZIONE ENERGETICA (APE) DI OGNI SINGOLA UNITÀ IMMOBILIARE PER CUI SI RICHIEDONO LE DETRAZIONI FISCALI; Ø COPIA DELLE RELAZIONI TECNICHE, NECESSARIE, AI SENSI DELL’ART. 8 COMMA 1 DEL D. LGS. 192/05 E S. M. I. ; Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

COSA SI INTENDE PER RISCHIO SIMICO? COS’E’ IL RISCHIO SISMICO? IL RISCHIO SISMICO È LA MISURA MATEMATICA/INGEGNERISTICA PER VALUTARE IL DANNO ATTESO A SEGUITO DI UN POSSIBILE EVENTO SISMICO. IL RISCHIO SISMICO DIPENDE DA UN’INTERAZIONE DI FATTORI ED È FUNZIONE DI: PERICOLOSITÀ, VULNERABILITÀ, ESPOSIZIONE IN PARTICOLARE È VALIDA LA RELAZIONE: RISCHIO SISMICO = PERICOLOSITÀ · VULNERABILITÀ · ESPOSIZIONE § LA PERICOLOSITÀ È LA PROBABILITÀ CHE SI VERIFICHI UN SISMA (TERREMOTO ATTESO); È LEGATO ALLA ZONA SISMICA IN CUI SI TROVA L’EDIFICIO § LA VULNERABILITÀ CONSISTE NELLA VALUTAZIONE DELLE CONSEGUENZE DEL SISMA; È LEGATA ALLA CAPACITÀ DELL’EDIFICIO DI RESISTERE AL SISMA § L’ESPOSIZIONE È LA VALUTAZIONE SOCIO/ECONOMICA DELLE CONSEGUENZE; È LEGATA AI CONTESTI DELLE COMUNITÀ LE CLASSI DI RISCHIO SISMICO SONO LE SEGUENTI: LE LINEE GUIDA PER LA CLASSIFICAZIONE DEL RISCHIO SISMICO DEGLI EDIFICI, APPROVATE CON DECRETO MINISTERIALE MIT N. 58 DEL 28 FEBBRAIO 2017, DEFINISCONO 2 METODOLOGIE PER LA CLASSIFICAZIONE DEL RISCHIO SISMICO: METODO CONVENZIONALE, APPLICABILE A QUALSIASI STRUTTURA E METODO SEMPLIFICATO, APPLICABILE SOLO IN

MATRICE INTERVENTI ECOBONUS: QUANTE PRATICHE ENEA SONO NECESSARIE?

BONUS PER RISTRUTTURAZIONI (BONUS CASA) IN COSA CONSISTE? E’ UN AGEVOLAZIONE PER I CONTRIBUENTI CHE CONSISTE IN UNA DETRAZIONE FISCALE SU IRPEF ( IMPOSTA SUL REDDITO DELLE PERSONE FISICHE ) PARI AL 50% DELLE SPESE SOSTENUTE PER INTERVENTI SU EDIFICI RESIDENZIALI DI QUALSIASI CATEGORIA. LA DETRAZIONE HA UN TETTO DI SPESA PARI A 96. 000 EURO E VIENE SPALMATA IN 10 QUOTE ANNUALI DI PARI IMPORTO. Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

QUAL’E’ L’OBIETTIVO DEL BONUS CASA E’ QUELLO DI INCENTIVARE LE RISTRUTTURAZIONI SU TUTTO IL TERRITORIO ITALIANO I DATI RELATIVI ALLA TIPOLOGIA DELLE RISTRUTTURAZIONI ESEGUITE, INSERITI NELL’APPOSITO PORTALE ENEA DEDICATO, CONSENTONO AL LEGISLATORE E AGLI ENTI DA ESSO DELEGATI, DI EFFETTUARE VALUTAZIONI RIGUARDO AL RISPARMIO ENERGETICO CONSEGUITO CON LA REALIZZAZIONE DEGLI INTERVENTI EDILIZI E TECNOLOGICI CHE COMPORTINO, TRA L’ALTRO, RIQUALIFICAZIONI EDILIZIE CHE PREVEDONO L’UTILIZZO DI DISPOSITIVI PER L’ISOLAMENTO TERMICO E FONTI RINNOVABILI DI ENERGIA DOVE SI APPLICANO LE AGEVOLAZIONI? q EDIFICI RESIDENZIALI DI QUALSIASI CATEGORIA q SINGOLE UNITA’ ABITATIVE ( ANCHE RURALI E SULLE LORO PERTINENZE ) q PARTI COMUNI DI EDIFICI ( CONDOMINI ) QUALI SONO GLI INTERVENTI AMMESSI? ü MANUTENZIONE STRAORDINARIA ü RESTAURO E RISANAMENTO CONSERVATIVO ü RISTRUTTURAZIONE EDILIZIA ü MANUTENZIONE ORDINARIA ( SOLO PER CONDOMINI ) Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

ALTRI INTERVENTI DETRAIBILI OLTRE AGLI INTERVENTI GIA’ CITATI IL CONTRIBUENTE PUO’ USUFRUIRE DEL BONUS CASA ANCHE NEI SEGUENTI CASI: v RICOSTRUZIONE O RIPRISTINO DELL'IMMOBILE DANNEGGIATO A SEGUITO DI EVENTI CALAMITOSI v REALIZZAZIONE DI AUTORIMESSE O POSTI AUTO PERTINENZIALI ANCHE A PROPRIETA' COMUNI v ELIMINAZIONE DELLE BARRIERE ARCHITETTONICHE (ASCENSORI E MONTACARICHI) E ALLA REALIZZAZIONE DI OGNI v v v STRUMENTO CHE, ATTRAVERSO LA COMUNICAZIONE, LA ROBOTICA E OGNI ALTRO MEZZO DI TECNOLOGIA PIU' AVANZATA, SIA ADATTO A FAVORIRE LA MOBILITA' INTERNA ED ESTERNA ALL'ABITAZIONE PER LE PERSONE PORTATRICI DI HANDICAP IN SITUAZIONE DI GRAVITA', AI SENSI DELL'ARTICOLO 3, COMMA 3, DELLA LEGGE 5 FEBBRAIO 1992, N. 104; INTERVENTI RELATIVI ALL'ADOZIONE DI MISURE FINALIZZATE A PREVENIRE IL RISCHIO DEL COMPIMENTO DI ATTI ILLECITI DA PARTE DI TERZI REALIZZAZIONE DI OPERE FINALIZZATE ALLA CABLATURA DEGLI EDIFICI, AL CONTENIMENTO DELL'INQUINAMENTO ACUSTICO; REALIZZAZIONE DI OPERE FINALIZZATE AL CONSEGUIMENTO DI RISPARMI ENERGETICI CON PARTICOLARE RIGUARDO ALL'INSTALLAZIONE DI IMPIANTI BASATI SULL'IMPIEGO DELLE FONTI RINNOVABILI DI ENERGIA; REALIZZAZIONE DI MISURE ANTISISMICHE CON PARTICOLARE RIGUARDO ALL'ESECUZIONE DI OPERE PER LA MESSA IN SICUREZZA STATICA, IN PARTICOLARE SULLE PARTI STRUTTURALI ATTIVITA’ DI BONIFICA DALL'AMIANTO E DI ESECUZIONE DI OPERE VOLTE AD EVITARE GLI INFORTUNI DOMESTICI NEL CASO DI REALIZZAZIONE DI INTERVENTI DI RESTAURO E RISANAMENTO CONSERVATIVO E DI RISTRUTTURAZIONE EDILIZIA RIGUARDANTI INTERI FABBRICATI, ESEGUITI DA IMPRESE DI COSTRUZIONE O RISTRUTTURAZIONE IMMOBILIARE E DA COOPERATIVE EDILIZIE, CHE PROVVEDANO ENTRO SEI MESI DALLA DATA DI TERMINE DEI LAVORI ALLA SUCCESSIVA ALIENAZIONE O ASSEGNAZIONE DELL'IMMOBILE, LA DETRAZIONE SPETTA AL SUCCESSIVO ACQUIRENTE O ASSEGNATARIO DELLE SINGOLE UNITA' IMMOBILIARI, IN RAGIONE DI UN'ALIQUOTA DEL 36 PER CENTO DEL VALORE DEGLI INTERVENTI ESEGUITI, CHE SI ASSUME IN MISURA PARI AL 25 PER CENTO DEL PREZZO DELL'UNITA' IMMOBILIARE RISULTANTE NELL'ATTO PUBBLICO DI COMPRAVENDITA O DI ASSEGNAZIONE E, COMUNQUE, ENTRO L'IMPORTO MASSIMO DI 48. 000 EURO. PER GLI INTERVENTI REALIZZATI SU UNITA' IMMOBILIARI RESIDENZIALI ADIBITE PROMISCUAMENTE ALL'ESERCIZIO DELL'ARTE O DELLA PROFESSIONE, OVVERO ALL'ESERCIZIO DELL'ATTIVITA' COMMERCIALE, LA DETRAZIONE SPETTANTE E' RIDOTTA AL 50 PER CENTO.

CHI COMPILA ED INVIA AD ENEA LE PRATICHE PER IL BONUS CASA? IL PORTALE DEDICATO ALL’INSERIMENTO DELLE PRATICHE DI DETRAZIONE FISCALE PER IL “BONUS RISTRUTTURAZIONI” NEGLI EDIFICI ESISTENTI E’ IL SEGUENTE: http: //ristrutturazioni 2018. enea. it IL PORTALE E’ ATTIVO DAL 21 NOVEMBRE 2018 PER TUTTI GLI INTERVENTI DI RISTRUTTURAZIONE EDILIZIA CHE COMPORTANO UN RISPARMIO ENERGETICO E/O UTILIZZO DI FONTI RINNOVABILI DI ENERGIA PER AVER DIRITTO ALLA DETRAZIONE, OCCORRE TRASMETTERE I DATI RELATIVI AGLI INTERVENTI ALL’ENEA ENTRO 90 GIORNI DALLA DATA DI ULTIMAZIONE DEI LAVORI O DEL COLLAUDO PER GLI INTERVENTI GIÀ CONCLUSI IL TERMINE DEI 90 GIORNI DECORRE DAL 21 NOVEMBRE 2018, GIORNO DI MESSA ON-LINE DEL SITO PER LA TRASMISSIONE DEI DATI. L’INSERIMENTO DELLE PRATICHE DI DETRAZIONE PUO’ ESSERE EFFETTUATO: • DAL BENEFICIARIO DELLA DETRAZIONE O DALLA FIGURA DA ESSO DELEGATA • DAL TECNICO ABILITATO Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

DETRAZIONE: A CHI SPETTA ? POSSONO USUFRUIRE DELLA DETRAZIONE : q TUTTI I CONTRIBUENTI RESIDENTI E NON RESIDENTI, ASSOGGETTATI ALL’IMPOSTA SUL REDDITO DELLE PERSONE FISICHE ( IRPEF ), CHE POSSIEDONO A QUALSIASI TITOLO L’IMMOBILE OGGETTO DI INTERVENTO. q TRA LE PERSONE FISICHE POSSONO FRUIRE DELL’AGEVOLAZIONE ANCHE I TITOLARI DI UN DIRITTO REALE SULL’IMMOBILE PURCHÈ SOSTENGANO LE SPESE E SIANO INTESTATARI DI BONIFICI E FATTURE E CIOE’: ü PROPRIETARI O NUDI PROPRIETARI ü TITOLARI DI UN DIRITTO REALE DI GODIMENTO (USUFRUTTO, COMODATO D’USO, ECC ) ü LOCATARI ü IMPRENDITORI INDIVIDUALI PER GLI IMMOBILI NON RIENTRANTI FRA I BENI STRUMENTALI O MERCE ü SOGGETTI CHE PRODUCONO REDDITI IN FORMA ASSOCIATA ( SOCIETÀ SEMPLICI, IN NOME COLLETTIVO, IN ACCOMANDITA SEMPLICE, IMPRESE FAMILIARI ) ALLE STESSE CONDIZIONI PREVISTE PER GLI IMPRENDITORI INDIVIDUALI Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

SONO INOLTRE AMMESSI A FRUIRE DELLA DETRAZIONE : Ø IL FAMILIARE CONVIVENTE CON IL POSSESSORE O IL DETENTORE DELL’IMMOBILE OGGETTO DELL’INTERVENTO (CONIUGE, COMPONENTE DELL’UNIONE CIVILE, PARENTI ENTRO IL TERZO GRADO E AFFINI ENTRO IL SECONDO GRADO) Ø GLI ISTITUTI AUTONOMI PER LE CASE POPOLARI ED ENTI CON STESSE FINALITA’ SOCIALI PER INTERVENTI DI EFFICIENZA ENERGETICA SU IMMOBILI DI LORO PROPRIETA’ O GESTITI PER CONTO DEI COMUNI ADIBITI AD EDILIZIA RESIDENZIALE PUBBLICA Ø COOPERATIVE DI ABITAZIONE PER INTERVENTI REALIZZATI SU IMMOBILI DALLE STESSE POSSEDUTI E ASSEGNATI IN GODIMENTO AI PROPRI SOCI E IN CASO DI VENDITA? IN CASO DI VENDITA DELL'UNITA' IMMOBILIARE SULLA QUALE SONO STATI REALIZZATI GLI INTERVENTI, LA DETRAZIONE NON UTILIZZATA IN TUTTO O IN PARTE E' TRASFERITA PER I RIMANENTI PERIODI DI IMPOSTA, SALVO DIVERSO ACCORDO DELLE PARTI, ALL'ACQUIRENTE PERSONA FISICA DELL'UNITA' IMMOBILIARE. IN CASO DI DECESSO DELL'AVENTE DIRITTO, LA FRUIZIONE DEL BENEFICIO FISCALE SI TRASMETTE, PER INTERO, ESCLUSIVAMENTE ALL'EREDE CHE CONSERVI LA DETENZIONE MATERIALE E DIRETTA DEL BENE. Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

L’IVA SUGLI INTERVENTI DI RISTRUTTURAZIONE (BONUS CASA) LE CESSIONI DI BENI E LE PRESTAZIONI DI SERVIZI POSTE IN ESSERE PER LA REALIZZAZIONE DEGLI INTERVENTI DI RISTRUTTURAZIONE EDILIZIA DEGLI EDIFICI SONO ASSOGGETTATE ALL’IMPOSTA SUL VALORE AGGIUNTO (IVA) IN BASE ALLE ALIQUOTE PREVISTE PER GLI INTERVENTI DI RECUPERO DEL PATRIMONIO IMMOBILIARE. IN PARTICOLARE: q CASO DI PRESTAZIONI DI SERVIZI (MANODOPERA): È PREVISTO UN REGIME AGEVOLATO CON APPLICAZIONE DELL’IVA RIDOTTA AL 10% q CASO DI CESSIONI DI BENI : APPLICAZIONE IVA RIDOTTA AL 10% SOLO QUANDO LA RELATIVA FORNITURA È POSTA IN ESSERE NELL’AMBITO DEL CONTRATTO DI APPALTO. TUTTAVIA, SE L’APPALTATORE FORNISCE “BENI DI VALORE SIGNIFICATIVO”, L’ALIQUOTA RIDOTTA SI APPLICA A TALI BENI SOLO FINO A CONCORRENZA DEL VALORE DELLA PRESTAZIONE (CONSIDERATO AL NETTO DEL VALORE DEI BENI STESSI). I BENI DI VALORE SIGNIFICATIVO SONO QUELLI INDIVIDUATI DAL DECRETO DEL MINISTRO DELLE FINANZE DEL 29 DICEMBRE 1999 OVVERO: ü ASCENSORI E MONTACARICHI ü INFISSI ESTERNI ED INTERNI ü CALDAIE ü VIDEO CITOFONI ü APPARECCHIATURE DI CONDIZIONAMENTO E RICICLO DELL’ARIA ü SANITARI E RUBINETTERIE DA BAGNO ü IMPIANTI DI SICUREZZA Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

BONUS CASA : MODALITA’ DI PAGAMENTO SOGGETTI NON TITOLARI DI REDDITO D’IMPRESA BONIFICO BANCARIO O POSTALE ( ANCHE ON-LINE ) CON RIPORTATO : ü LA CAUSALE DEL VERSAMENTO, CON INDICAZIONE DEGLI ESTREMI DELLA NORMA AGEVOLATIVA ü IL CODICE FISCALE DEL BENEFICIARIO DELLA DETRAZIONE üIL NUMERO DI PARTITA IVA O IL CODICE FISCALE DEL SOGGETTO A FAVORE DEL QUALE È EFFETTUATO IL BONIFICO (DITTA O PROFESSIONISTA CHE HA EFFETTUATO I LAVORI). Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

BONUS CASA: MODALITA’ DI COMPILAZIONE DELLE FATTURE EMESSE PER INTERVENTI DI RISTRUTTURAZIONE EDILIZIA DEVONO AVERE LE SEGUENTI CARATTERISTICHE : 1. RIFERIMENTI DEL BENEFICIARIO ( NOME, COGNOME, INDIRIZZO, CODICE FISCALE, P. IVA ), CIOÈ COLUI CHE EFFETTUERÀ I PAGAMENTI ED USUFRUIRÀ DELL’AGEVOLAZIONE FISCALE 2. DESCRIZIONE SINTETICA MA COMPLETA DEI LAVORI ESEGUITI, INDICANDO ANCHE TIPOLOGIA COMPONENTI E MATERIALI UTILIZZATI, COME AD ESEMPIO : (MARCA E MODELLO GENERATORE DI CALORE, POMPA DI CALORE, COLLETTORI SOLARI, ECC…) 4. TIPOLOGIA E SPESSORE MATERIALE ISOLANTE 5. TIPOLOGIA SERRAMENTI, SCHERMATURE SOLARI, ECC… 6. RIFERIMENTO CANTIERE, INDIRIZZO E RIFERIMENTI CATASTALI IMMOBILE OGGETTO DI INTERVENTO 7. RIFERIMENTO ALLA LEGGE FINANZIARIA ISTITUENTE L’ECOBONUS OVVERO: ART. 16. BIS DEL DPR 917/86 (TUIR) E SUCCESSIVE MODIFICAZIONI 8. RIFERIMENTO A PRATICA EDILIZIA, SE PRESENTE Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

ADEMPIMENTI DI SPESA – DOCUMENTI DA CONSERVARE AL FINE DI NON PERDERE LE DETRAZIONI FISCALI PREVISTE DAL BONUS CASA IL CONTRIBUENTE DOVRA’ CONSERVARE I SEGUENTI DOCUMENTI: q FATTURE O RICEVUTE FISCALI RELATIVE ALLE SPESE q RICEVUTE DEI BONIFICI q CERTIFICAZIONE AMMINISTRATORE DI CONDOMINIO PER GLI INTERVENTI REALIZZATI SULLE PARTI COMUNI IN CUI LO STESSO ATTESTI DI AVER ADEMPIUTO A TUTTI GLI OBBLIGHI PREVISTI DALLA NORMATIVA AI FINI DELLA DETRAZIONE q DELIBERA ASSEMBLEARE DI APPROVAZIONE DELL’ESECUZIONE DEI LAVORI E TABELLA MILLESIMALE DI RIPARTIZIONE DELLE SPESE, PER GLI INTERVENTI SULLE PARTI CONDOMINIALI q DICHIARAZIONE DI CONSENSO ALL’ESECUZIONE DEI LAVORI DEL POSSESSORE DELL’IMMOBILE, PER GLI INTERVENTI EFFETTUATI DAL DETENTORE DELL’IMMOBILE, SE DIVERSO DAI FAMILIARI CONVIVENTI q ABILITAZIONI AMMINISTRATIVE RICHIESTE DALLA VIGENTE LEGISLAZIONE EDILIZIA IN RELAZIONE ALLA TIPOLOGIA DI LAVORI DA REALIZZARE (CONCESSIONI, AUTORIZZAZIONI, ECCETERA) O, SE LA NORMATIVA NON PREVEDE ALCUN TITOLO ABILITATIVO, DICHIARAZIONE SOSTITUTIVA DELL’ATTO DI NOTORIETÀ IN CUI INDICARE LA DATA DI INIZIO DEI LAVORI E ATTESTARE CHE GLI INTERVENTI REALIZZATI RIENTRANO TRA QUELLI AGEVOLABILI. Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948

INTERVENTI EDILIZI E TECNOLOGICI PER I QUALI E’ OBBLIGATORIA LA TRASMISSIONE ALL’ENEA

ESEMPIO : RISTRUTTURAZIONE IMPIANTI ED ISOLAMENTI SU VILLETTA A MALCONTENTA VINCOLI PAESAGGISTICI NON CONSENTONO DI OPTARE PER L’ISOLAMENTO A CAPPOTTO ESTERNO. DI CONSEGUENZA VIENE APPLICATO UN ISOLAMENTO INTERNO. PER BENEFICIARE DELLA DETRAZIONE AL 65% OCCORRE RISPETTARE I LIMITI CONTENUTI NELLA TABELLA 2 DEL D. M. 26 GENNAIO 2010 : TRASMITTANZA TERMICA RICHIESTA 0. 27 W/MQ*K PER RAGGIUNGERE QUESTO RISULTATO, E’ STATO CALCOLATO CHE LO SPESSORE RICHIESTO PER L’ISOLANTE INTERNO ( EPS CONDUCIBILITÀ TERMICA ƛ = 0. 037 W/M °K ) DOVREBBE ESSERE PARI A 12 CM POICHÉ L’ISOLAMENTO A CAPPOTTO INTERNO COMPORTEREBBE PER IL CLIENTE UNA INACCETTABILE RIDUZIONE DELLA VOLUMETRIA DELLE STANZE, SI DECIDE DI RINUNCIARE ALL’AGEVOLAZIONE FISCALE DEL 65% NONOSTANTE QUESTO OCCORRE REALIZZARE L’ISOLAMENTO DELLE PARETI SECONDO NORMATIVA ( D. M. 26/06/2015 ) RISPETTO ALLA SITUAZIONE ORIGINARIA L’INTERVENTO COMPORTA UN RISPARMIO ENERGETICO E QUINDI, PUR NON RISPETTANDO I LIMITI PER LA CONCESSIONE DEL BENEFICIO DEL 65%, (ECOBONUS) DEVE ESSERE COMUNICATO ALL’ENEA MEDIANTE IL PORTALE RISTRUTTURAZIONI Tipologia: Parete Disposizione: Verticale Verso: Esterno Spessore: 342, 4 mm Trasmittanza U: 0, 508 W/(m 2 K) Resistenza R: 1, 967 (m 2 K)/W

COMPENDIO DI INTERVENTI DETRAIBILI PER “RISTRUTTURAZIONE EDILIZIA” (N. B. Di questi, devono essere registrati nel portale http: //ristrutturazioni 2018. enea. it unicamente gli interventi che generano risparmio energetico (vd. Tabella: ” INTERVENTI EDILIZI E TECNOLOGICI PER I QUALI E’ OBBLIGATORIA LA TRASMISSIONE ALL’ENEA”) ) Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaol o Vettor- Cell: 3471095948

INTERVENTI SULLE SINGOLE UNITÀ ABITATIVE INTERVENTI: MODALITÀ Accorpamenti di locali o di altre unità immobiliari: Spostamento di alcuni locali da unità immobiliare ad altra o anche unione di due unità immobiliari con opere esterne Allargamento porte: Con demolizioni di modesta entità, realizzazione di chiusure o aperture interne che non modifichino lo schema distributivo delle unità immobiliari e dell’edificio Allargamento porte e finestre esterne: Con demolizioni di modeste proporzioni di muratura Allarme finestre esterne: Installazione, sostituzione dell’impianto o riparazione con innovazioni Ampliamento conformazione di volumi tecnici: Demolizione e/o costruzione (scale, vano ascensore, locale caldaia, ecc. ) con opere interne ed esterne Apertura interna: Apertura vano porta per unire due unità immobiliari o altri locali con opere interne o apertura sul pianerottolo interno Ascensore: Nuova installazione o sostituzione di quello preesistente (esterno o interno) con altro avente caratteri essenziali diversi, oppure per adeguamento L. 13/89 Balconi: Rifacimento con altro avente caratteri diversi (materiali, finiture e colori) da quelli preesistenti e nuova costruzione Barriere architettoniche: Eliminazione Box auto: Nuova costruzione (detraibile, purché reso pertinenziale di una unità immobiliare) Cablatura degli edifici: Opere finalizzate alla cablatura degli edifici, a condizione che interconnettano tutte le unità immobiliari residenziali Redattori: Ing Chiarato Margherita - Cell: 3208635205/Ing. Gianpaolo Vettor- Cell: 3471095948