Chapter 6 Transfer Antar Perusahaan Aset Tidak Lancar

- Slides: 54

Chapter 6 Transfer Antar Perusahaan: Aset Tidak Lancar Mc. Graw-Hill/Irwin Copyright © 2005 by The Mc. Graw-Hill Companies, Inc. All rights reserved.

Transfer Antar Perusahaan • Perusahaan induk dan anak perusahaannya sering terlibat dalam berbagai transaksi di antara mereka sendiri. • Sebagai contoh, perusahaan manufaktur sering memiliki anak perusahaan yang mengembangkan bahan baku atau memproduksi komponen untuk dimasukkan dalam produk perusahaan afiliasi. • Transaksi-transaksi antara perusahaan terkait ini disebut sebagai transfer antar perusahaan. 6 -2

Transfer Antar Perusahaan • Gagasan utama dari laporan keuangan konsolidasi adalah bahwa mereka melaporkan kegiatan afiliasi yang mengkonsolidasikan seolah-olah afiliasi yang terpisah benar-benar merupakan perusahaan tunggal. • Karena perusahaan tunggal tidak diizinkan untuk mencerminkan transaksi internal dalam laporan keuangannya, entitas yang dikonsolidasikan juga harus mengecualikan dari laporan keuangannya efek dari transaksi yang sepenuhnya terkandung dalam entitas yang dikonsolidasikan. 6 -3

Transfer Antar Perusahaan • Berdasarkan prosedur konsolidasi dasar yang disajikan dalam bab-bab sebelumnya, bab ini dan dua kesepakatan berikutnya dengan efek transfer antar perusahaan. • Bab ini membahas layanan antar-perusahaan (misalnya, konsultasi) dan penjualan aset tetap, sementara menggabungkan antara persediaan dan transfer utang antar-negara dibahas dalam Bab 7 dan 8. 6 -4

Eliminasi Transfer Antar Perusahaan • Semua aspek transfer antar perusahaan harus dihilangkan dalam menyiapkan laporan keuangan konsolidasi sehingga pernyataan muncul seolah-olah mereka adalah perusahaan tunggal. • PSAK 65, Laporan Keuangan Konsolidasian menyebutkan saldo antarperusahaan, pembelian dan penjualan, serta pengeluaran/beban bunga dan transaksi antarperusahaan yang harus dieliminasi. 6 -5

Eliminasi Transfer Antar Perusahaan • Fokus dalam konsolidasi adalah pada konsep entitas tunggal bukan persentase kepemilikan. • Jika kondisi konsolidasi terpenuhi, maka perusahaan menjadi bagian dari entitas ekonomi tunggal dan semua transaksi dengan perusahaan lain yang terkait menjadi transfer internal yang harus dieliminasi penuh, tidak tergantung pada persentase kepemilikan 6 -6

Eliminasi Keuntungan dan Kerugian yang Belum Direalisasi • Untung rugi dari menjual barang ke pihak terkait biasanya dianggap terealisasi pada saat penjualan dari perspektif perusahaan penjual, tetapi untuk tujuan konsolidasi laba tersebut belum dianggap terealisasi sampai terealisasi biasanya melalui penjualan ke pihak yang tidak terkait. • Laba belum terealisasi dari transfer antarperusahaan disebut laba antarperusahaan yang belum terealisasi. 6 -7

Eliminasi Keuntungan dan Kerugian yang Belum Direalisasi • Dari sudut pandang konsolidasi, penjualan aset sepenuhnya dalam entitas terkonsolidasi hanya melibatkan perubahan lokasi aset dan tidak mewakili puncak dari proses penghasilan. • Untuk mencapai puncak proses penghasilan berkenaan dengan entitas yang dikonsolidasi, penjualan harus dilakukan kepada pihak eksternal dari pihak terkonsolidasi. 6 -8

Eliminasi Keuntungan dan Kerugian yang Belum Direalisasi • Kunci untuk memutuskan kapan melaporkan transaksi dalam laporan keuangan konsolidasian adalah untuk memvisualisasikan entitas yang dikonsolidasikan dan menentukan apakah suatu transaksi terjadi secara total dengan entitas yang dikonsolidasikan, dalam hal mana efeknya harus dikecualikan dari laporan konsolidasi, atau melibatkan pihak luar dan sehingga merupakan transaksi entitas yang dikonsolidasi. 6 -9

Transfer Aset Melibatkan Tanah • Ketika menggabungkan transfer aset tidak lancar terjadi, penyesuaian sering diperlukan dalam penyusunan laporan keuangan konsolidasian selama aset dipegang oleh perusahaan yang diakuisisi. • Contoh transfer aset antar-perusahaan yang paling sederhana adalah penjualan tanah 6 -10

Transfer Tanah pada Nilai Buku • Ketika tanah ditransfer antara perusahaan terkait dengan nilai buku, tidak diperlukan penyesuaian atau eliminasi khusus dalam menyiapkan laporan konsolidasi. • Karena tidak ada keuntungan atau kerugian yang dicatat oleh penjual, pendapatan dan aset dinyatakan dengan benar dari sudut pandang konsolidasi. 6 -11

Transfer Tanah pada Keuntungan atau Kerugian • Transfer tanah lebih atau kurang dari nilai buku memang memerlukan perlakuan khusus dalam proses konsolidasi. • Keuntungan atau kerugian entitas penjual harus dihapuskan karena tanah masih dipegang oleh entitas yang dikonsolidasi, dan tidak ada keuntungan atau kerugian yang dapat dilaporkan dalam laporan keuangan konsolidasian sampai tanah tersebut dijual kepada pihak di luar entitas yang dikonsolidasikan 6 -12

Transfer Tanah pada Keuntungan atau Kerugian • Demikian juga, tanah harus dilaporkan pada biaya semula dalam laporan keuangan konsolidasian sepanjang disimpan dalam entitas terkonsolidasi, terlepas dari afiliasi mana yang memegang tanah. 6 -13

Contoh • Asumsikan bahwa satu afiliasi menjual tanah ke afiliasi lain seharga $ 15. 000 lebih dari nilai buku. Transfer antar perusahaan menyebabkan penjual untuk mengakui keuntungan $ 15. 000 dan nilai tercatat tanah meningkat dengan jumlah yang sama. • Tidak satu pun dari jumlah ini dapat dilaporkan dalam laporan keuangan konsolidasian karena keuntungan antar perusahaan sebesar $ 15. 000 belum direalisasi dari sudut pandang konsolidasi. 6 -14

Contoh: T 1 - pembelian oleh PT Induk dari pihak luar seharga Rp. 10. 000 T 2 - penjualan dari PT Induk ke PT Anak seharga Rp. 15. 000 T 3 – penjualan dari PT Anak ke pihak luar seharga Rp. 25. 000 6 -15

Kasus A Ketiga transaksi terjadi pada periode yang sama. Jumlah keuntungan yang dilaporkan PT Induk Rp. 5. 000 (RP. 15. 000 – Rp. 10. 000 PT Anak Rp. 10. 000 (Rp. 25. 000 - Rp. 15. 000) Entitas Konsolidasi Rp. 15. 000 (Rp. 25. 000 – Rp. 10. 000) Kasus B Hanya transaksi T 1 yang diselesaikan selama periode berjalan. Jumlah keuntungan yang dilaporkan PT Induk Rp. 0 PT Anak Rp. 0 Entitas Konsolidasi Rp. 0 6 -16

Kasus C Hanya transaksi T 1 dan T 2 yang diselesaikan selama periode berjalan. Jumlah keuntungan yang dilaporkan PT Induk Rp. 5. 000 (RP. 15. 000 – Rp. 10. 000 PT Anak Rp. 0 Entitas Konsolidasi Rp. 0 Kasus D Hanya transaksi T 3 yang diselesaikan selama periode berjalan. Jumlah keuntungan yang dilaporkan PT Induk Rp. 0 PT Anak Rp. 10. 000(Rp. 25. 000 – Rp. 15. 000 Entitas Konsolidasi. Rp. 15. 000(Rp. 25. 000 -Rp. 10. 000) 6 -17

Contoh-lanjutan Tanah belum dijual ke bagian di luar entitas terkonsolidasi tetapi hanya dialihkan ke dalam; akibatnya, tanah harus terus berlanjut dilaporkan pada biaya aslinya ke konsolidasi kesatuan. Keuntungan harus dieliminasi dalam penyusunan laporan keuangan konsolidasi dan tanah disajikan kembali ke biaya aslinya sebagai berikut: Laba Penjualan Tanah $15. 000 Tanah $15. 000 6 -18

Eliminasi Laba yang Belum Direalisasi • Umumnya, keuntungan dan kerugian tidak dianggap direalisasikan oleh entitas yang dikonsolidasikan sampai penjualan dilakukan kepada pihak eksternal. • Keuntungan dan kerugian yang belum direalisasi dieliminasi dalam penyusunan laporan keuangan konsolidasian terhadap kepentingan para pemegang saham yang mengakui keuntungan dan kerugian di tempat pertama - pemegang saham dari afiliasi penjualan. • Oleh karena itu, arah penjualan menentukan kelompok pemegang saham mana yang menyerap penghapusan keuntungan dan kerugian antar perusahaan yang belum terealisasi 15. 000. 6 -19

Eliminasi Laba yang Belum Direalisasi • Ketika penjualan berasal dari induk ke anak perusahaan, yang disebut sebagai penjualan hilir, setiap keuntungan atau kerugian atas transfer terjadi pada pemegang saham perusahaan induk. • Ketika penjualan berasal dari anak perusahaan ke induknya, penjualan hulu, setiap keuntungan atau kerugian diakrualkan kepada pemegang saham anak perusahaan. 6 -20

Eliminasi Laba yang Belum Direalisasi • Jika anak perusahaan sepenuhnya dimiliki, semua keuntungan atau kerugian akhirnya diakrualkan kepada perusahaan induk sebagai pemegang saham tunggal. • Namun, jika anak perusahaan yang menjual tidak sepenuhnya dimiliki, keuntungan atau kerugian atas penjualan hulu dibagi antara induk perusahaan dan pemegang saham yang tidak memegang kendali. 6 -21

Eliminasi Laba yang Belum Direalisasi • Jika penjualan adalah transfer hilir, semua laba yang belum direalisasi dihapuskan dari bagian pendapatan yang dikendalikan pemegang saham ketika laporan konsolidasian disiapkan. • Jika, sebaliknya, transfer antar perusahaan dari anak perusahaan ke induk, laba yang belum direalisasi atas penjualan hulu dikurangi secara proporsional dari kepentingan pemegang saham pengendali dan non-pengendali. 6 -22

Eliminasi Laba yang Belum Direalisasi • Sebagai contoh, asumsikan bahwa keuntungan yang belum direalisasi adalah $ 10. 000 dan induknya memiliki 75% dari anak perusahaan. • Pendapatan bersih konsolidasi adalah $ 2, 500 lebih besar dalam kasus hulu karena 25% dari penghapusan keuntungan yang belum direalisasi dikurangkan dari bunga yang tidak dikontrol daripada dikurangi jumlah penuh dari bunga pengendali seperti dalam kasus hilir. 6 -23

Eliminasi Laba yang Belum Direalisasi • Perhatikan bahwa keuntungan dan kerugian antar perusahaan yang belum direalisasi selalu sepenuhnya dieliminasi dalam penyusunan laporan keuangan konsolidasian. • Adanya minat yang tidak terkontrol pada anak perusahaan penjualan hanya mempengaruhi alokasi keuntungan atau kerugian yang direalisasi yang dihilangkan dan bukan jumlah yang dihilangkan. 6 -24

Eliminasi setelah Tahun Pertama • Pada periode di mana laba yang belum direalisasi timbul dari penjualan antar perusahaan, kertas kerja menghilangkan entri digunakan dalam proses konsolidasi untuk menghilangkan keuntungan atau kerugian yang dicatat oleh penjual dan untuk menyesuaikan jumlah yang dilaporkan dari aset kembali ke harga yang semula dibayarkan oleh afiliasi. • Setiap periode sesudahnya sementara aset dipegang oleh afiliasi pembelian, saldo aset yang dilaporkan dan klaim pemegang saham dari afiliasi penjualan disesuaikan untuk menghapus efek dari keuntungan atau kerugian yang belum direalisasi. 6 -25

Eliminasi setelah Tahun Pertama • Dalam kasus penjualan hilir, laba pada transfer antar perusahaan diakui sepenuhnya oleh induk dan termasuk dalam pendapatan yang ditahan induk di tahun-tahun berikutnya. • Oleh karena itu, entri eliminasi berikut diperlukan dalam kertas kerja konsolidasi setiap tahun setelah tahun penjualan hilir tanah, selama tanah dipegang oleh anak perusahaan: Saldo Laba, 1 Januari $ 15. 000 Tanah $ 15. 000 6 -26

Eliminasi setelah Tahun Pertama • Dalam kasus hulu, laba antar perusahaan diakui oleh anak perusahaan. Induk mengakui bagian proporsinya dari keuntungan, dan jumlah tersebut dimasukkan ke dalam penghasilan tetap awal induk di tahun-tahun berikutnya. Keuntungan interkoneksi yang belum direalisasi dieliminasi dari saldo tanah yang dilaporkan dan secara proporsional dari kepemilikan anak perusahaan dengan catatan sebagai berikut: Saldo Laba, 1 Januari $12. 000 Kepemilikan non pengendali $ 3. 000 Tanah $ 15. 000 6 -27

Disposisi Aset Selanjutnya • Keuntungan yang belum direalisasi dari penjualan aset antar perusahaan dipandang sebagai realisasi pada saat aset dijual kembali kepada pihak eksternal. • • Untuk tujuan konsolidasi, keuntungan atau kerugian yang diakui oleh afiliasi penjualan kepada pihak eksternal harus disesuaikan untuk keuntungan atau kerugian antar perusahaan yang sebelumnya tidak terealisasi. 6 -28

Disposisi Aset Selanjutnya • Meskipun laba yang dilaporkan penjual pada penjualan eksternal didasarkan pada biaya afiliasi, keuntungan atau kerugian yang dilaporkan oleh entitas yang dikonsolidasikan didasarkan pada biaya aset kepada entitas terkonsolidasi, yang merupakan biaya yang dikeluarkan oleh afiliasi yang membeli aset berasal dari pihak luar. 6 -29

Disposisi Aset Selanjutnya • Ketika keuntungan antar perusahaan yang sebelumnya belum terealisasi, dampak proses eliminasi laba harus dibalikkan. • Pada saat realisasi, jumlah penuh dari laba antar perusahaan yang ditangguhkan ditambahkan kembali ke dalam perhitungan pendapatan konsolidasi dan ditetapkan untuk kepentingan pemegang saham dari mana awalnya dihilangkan. 6 -30

Disposisi Aset Selanjutnya • Dalam kertas kerja konsolidasi, tanah tidak lagi perlu dikurangi oleh keuntungan antar perusahaan yang belum terealisasi karena keuntungannya sekarang terealisasi dan tanah tidak lagi dipegang oleh entitas yang dikonsolidasikan. Entri penghapusan berikut ini dibuat dalam kertas kerja konsolidasi yang disiapkan pada tahun ketika tanah dijual kembali kepada pihak eksternal: Saldo Laba, 1 Januari $ 15. 000 Keuntungan Penjualan Tanah $ 15. 000 6 -31

Transfer Melibatkan Aset yang Disusutkan • Keuntungan antar perusahaan yang belum direalisasi atas suatu aset yang dapat disusutkan atau diamortisasi dipandang telah direalisasikan secara bertahap selama sisa umur ekonomis aset tersebut sebagaimana digunakan oleh afiliasi pembelian dalam menghasilkan pendapatan dari pihak yang tidak terafiliasi. • Akibatnya, sebagian dari keuntungan atau kerugian yang belum terealisasi direalisasikan setiap periode karena manfaat berasal dari aset dan potensi layanannya berakhir. 6 -32

Transfer Melibatkan Aset yang Disusutkan • Jumlah penyusutan yang diakui pada buku perusahaan setiap periode pada aset yang dibeli dari afiliasi didasarkan pada harga transfer antar perusahaan. • Namun, dari sudut pandang konsolidasi, penyusutan harus didasarkan pada biaya aset kepada entitas terkonsolidasi, yang merupakan biaya aset untuk perusahaan terkait yang awalnya membelinya dari orang luar. 6 -33

Transfer Melibatkan Aset yang Disusutkan • Menghilangkan entri diperlukan dalam kertas kerja konsolidasi untuk menyajikan kembali aset, akumulasi depresiasi terkait, dan biaya penyusutan ke jumlah yang akan muncul dalam laporan keuangan jika tidak ada transfer antar perusahaan. • Karena penjualan antar perusahaan terjadi sepenuhnya dalam entitas yang dikonsolidasikan, laporan keuangan konsolidasian harus muncul seolah-olah transfer antar perusahaan tidak pernah terjadi. 6 -34

Penjualan Hilir • Induk menjual peralatan kepada Anak Perusahaan pada tanggal 31 Desember 20 X 1 seharga Rp. 7. 000. Peralatan dibeli oleh induk tiga tahun sebelumnya dengan biaya Rp. 9. 000. Penyusutan pada peralatan dihitung berdasarkan total umur sepuluh tahun menggunakan depresiasi garis lurus tanpa nilai sisa. 6 -35

Jurnal konsolidasi Jurnal berikut diperlukan untuk menghilangkan efek dari transaksi antar perusahaan di tahun ini transfer (yaitu, 20 X 1): Bangunan dan Peralatan (9. 000 -7. 000)$ 2. 000 Keuntungan Penjualan Peralatan $ 700 Akumulasi Penyusutan $ 2. 700 * * $ 2, 700 = (9. 000) (0, 10) (3) Hilangkan keuntungan yang tidak terealisasi pada penjualan peralatan hilir (dan nyatakan kembali akun terkait "seolah-olah" transfer tidak pernah terjadi). 6 -36

Jurnal Konsolidasi Jurnal berikut diperlukan untuk menghilangkan efek dari transaksi antar 20 X 1 sebagai dari awal 20 X 2: Bangunan dan Peralatan (9. 000 -7. 000) $ 2. 000 Penghasilan Ditahan, 1 Januari $ 700 Akumulasi Penyusutan $ 2. 700 * * $ 2, 700 = (9. 000) (0, 10) (3) Hilangkan keuntungan yang tidak terealisasi pada penjualan peralatan hilir (dan nyatakan kembali akun terkait "seolah-olah" transfer tidak pernah terjadi). 6 -37

Perubahan Estimasi Masa Pakai Aset • Ketika aset yang dapat depresiasi ditransfer antara perusahaan, perubahan dalam perkiraan umur ekonomis yang tersisa mungkin tepat. • Sebagai contoh, perusahaan yang mengakuisisi dapat menggunakan aset dalam berbagai jenis proses produksi, atau frekuensi penggunaan dapat berubah. 6 -38

Perubahan Estimasi Masa Pakai Asetsset • Ketika perubahan estimasi umur aset yang dapat terdepresiasi terjadi pada saat transfer antar perusahaan, perlakuan tidak berbeda dibandingkan jika perubahan terjadi ketika aset tetap berada di buku afiliasi transfer. • Masa manfaat baru yang tersisa digunakan sebagai dasar untuk depresiasi baik oleh afiliasi pembelian dan untuk keperluan menyiapkan laporan keuangan konsolidasi. 6 -39

Penjualan Hulu • Perlakuan atas laba yang belum direalisasi yang timbul dari penjualan antar hulu identik dengan penjualan hilir kecuali bahwa laba yang belum direalisasi, dan realisasi berikutnya, harus dialokasikan antara kepentingan pengendali dan non-pengendali. 6 -40

Jurnal Konsolidasi Kasus penjualan hulu dapat diilustrasikan menggunakan fakta yang sama seperti sebelumnya contoh hilir. Bangunan dan Peralatan (9. 000 -7. 000) $ 2. 000 Saldo Laba, 1 Januari (0, 8) (700) $ 560 Kepemilikan non pengendali (0. 2) (700) $ 140 Akumulasi Penyusutan $ 2. 700 Hilangkan keuntungan yang belum direalisasi atas penjualan hulu peralatan pada awal tahun 20 X 2 (dan untuk menyajikan kembali akun terkait "seolah-olah" transfer tidak pernah terjadi). 6 -41

Transfer Antar Perusahaan Jasa • Perusahaan terkait sering membeli layanan satu sama lain. • Layanan-layanan ini mungkin memiliki banyak tipe yang berbeda, tetapi pembelian layanan konsultasi, rekayasa, pemasaran, dan pemeliharaan antar perusahaan adalah hal biasa. 6 -42

Transfer Antar Perusahaan Jasa • Ketika satu perusahaan membeli layanan dari perusahaan terkait, pembeli biasanya mencatat biaya dan penjual mencatat pendapatan. • Ketika laporan keuangan konsolidasian disiapkan, baik biaya dan pendapatan harus dihilangkan. 6 -43

Transfer Antar Perusahaan Jasa • Sebagai contoh, jika induk menjual jasa konsultasi kepada anak perusahaan sebesar $ 50. 000, induk akan mengakui $ 50. 000 dari pendapatan konsultasi pada pembukuannya dan anak perusahaan akan mengakui $ 50. 000 dari biaya konsultasi. • Dalam kertas kerja konsolidasi, entri penghapusan diperlukan untuk mengurangi pendapatan konsultasi (debet) dan biaya konsultasi (kredit) sebesar $ 50. 000. 6 -44

Transfer Antar Perusahaan Jasa • Karena pendapatan dan pengeluaran sama dan keduanya dihilangkan, pendapatan tidak terpengaruh oleh eliminasi. • Meskipun pendapatan tidak terpengaruh, eliminasi masih tetap penting, karena jika tidak, pendapatan dan pengeluaran terlalu dilebihkan. 6 -45

Transfer Antar Perusahaan Jasa • Umumnya, pendekatan sederhana diambil dalam menghilangkan transfer layanan antar perusahaan dengan mengasumsikan bahwa layanan menguntungkan periode saat ini dan, oleh karena itu, setiap keuntungan antar perusahaan pada layanan menjadi terwujud dalam periode transfer. • Dengan demikian, tidak menghilangkan entri terkait dengan transfer layanan periode saat ini diperlukan di periode mendatang karena laba antar perusahaan dianggap terwujud dalam periode transfer. 6 -46

Transfer Antar Perusahaan Jasa • Biasanya asumsi bahwa laba atas penjualan jasa antar perusahaan yang diwujudkan dalam periode penjualan bukanlah asumsi yang tidak realistis. • Namun dalam beberapa kasus, realisasi laba antar perusahaan pada layanan tidak terjadi pada periode layanan diberikan dan jumlahnya signifikan. Sebagai contoh, jika perusahaan induk membebani anak perusahaan untuk jasa arsitektur untuk merancang fasilitas manufaktur baru untuk anak perusahaan, anak perusahaan akan memasukkan biaya tersebut dalam biaya kapitalisasi fasilitas baru. 6 -47

Transfer Antar Perusahaan Jasa • Namun, dari sudut pandang konsolidasi, laba apa pun yang diakui orang tua pada penjualan layanan antar perusahaan (pendapatan atas biaya penyediaan layanan) harus dihilangkan dari biaya yang dilaporkan dari fasilitas baru sampai laba antar perusahaan menjadi terwujud. • Realisasi akan dilihat sebagai terjadi selama umur fasilitas. Dengan demikian, menghilangkan entri akan dibutuhkan setiap transfer aset tetap yang mirip dengan antar perusahaan. 6 -48

Transfer yang Melibatkan Aset Amortible • Hak produksi, paten, dan jenis aset tidak berwujud lainnya dapat dijual kepada perusahaan afiliasi. • Amilabel yang tidak berwujud biasanya dilaporkan pada sisa saldo yang belum diamortisasi tanpa menggunakan akun kontra. • Selain memisahkan akumulasi amortisasi pada aset tidak berwujud terhadap biaya aset, penjualan intangible dari perusahaan diperlakukan sama dalam konsolidasi sebagai penjualan aset berwujud antar perusahaan. 6 -49

Soal L 6 -7 PT Barito memiliki 70% saham biasa berhak suara PT Ranum. Pada tanggal 12 maret 20 x 2 PT Ranum menjual tanah yang dibeli seharga Rp. 140. 000 ke PT Barito dengan harga Rp. 185. 000. PT Barito berencana untuk membangun gudang baru di tanah tersebut di tahun 20 x 3 Diminta: • Buat jurnal eliminasi pada tgl 31 desember 20 x 2 dan 20 x 3 • Buat jurnal eliminasi 31 desember 20 x 3 dan 20 x 4 jika PT barito semula membeli tanah tersebut Rp. 150. 000 dan menjual ke PT Ranum Rp. 180. 000 6 -50

Penyelesaian: 31 Des 20 x 3 Keuntungan penjualan tanah Tanah 45. 000 31 Des 20 x 4 Saldo laba, 1 Januari Kepemilikan non pengendali Tanah 31. 500. 000 13. 500. 000 31 des 20 x 3 dan 20 x 4 Saldo laba, 1 Jan Tanah 30. 000 45. 000 30. 000 6 -51

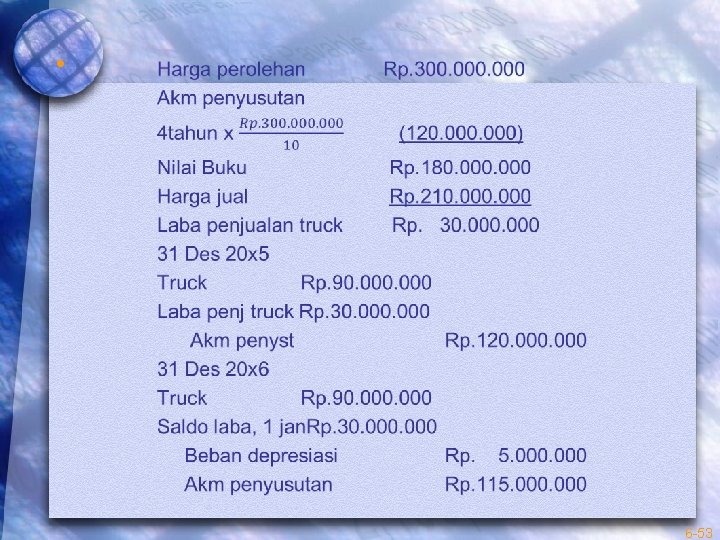

Soal L 6 -8 PT Firda membeli 60% saham biasa berhak suara PT Mindanao pada tgl 1 Jan 20 x 1, pada nilai bukunya. Pada tgl. 31 Des 20 x 5, PT Firda menerima kas sebesar Rp. 210. 000 dari PT Mindanao untuk truck milik PT Firda yang dulunya dibeli pada tgl. 1 jan 20 x 2 seharga Rp. 300. 000. Truck tersebut diekspektasi mempunyai masa manfaat 10 tahun dan tanpa nilai sisa. Kedua perusahaan menyusutkan truck menggunakan garis lurus. Diminta: Buat ayat jurnal eliminasi pada tgl 31 Des 20 x 5 Buat ayat jurnal eliminasi pada tgl. 31 Des 20 x 6 6 -52

Chapter 6 Akhir Bab Mc. Graw-Hill/Irwin Copyright © 2005 by The Mc. Graw-Hill Companies, Inc. All rights reserved.