Chapitres 2 et 3 Buying and Selling Securities

Chapitres 2 et 3 Buying and Selling Securities Security Markets

Matière Couverte n n Chapitre 2: pp 23 à 34. Chapitre 3: pp 46 à 56 et pp 67 à 70

Émission de titres n Marché primaire vs marché secondaire ¡ ¡ n n Primaire: l’entreprise émettrice reçoit les fonds Secondaire: plateforme permettant aux détenteurs d’actions de transiger entre eux Premier appel public à l’épargne (PAPE-IPO): La compagnie émet des actions pour la première fois Offres secondaires (SEOs): Une compagnie déjà publique émet de nouvelles actions Placements privés Banque d’affaires (investment bank): Intermédiaire financier offrant des services relatifs à la mise en marché de nouvelles actions

, Investment Banking and Securities Issuance")

Performance des IPOs Source: J. R. Ritter (2001), Investment Banking and Securities Issuance

, Investment Banking and Securities Issuance")

Performance des SEOs Source: J. R. Ritter (2001), Investment Banking and Securities Issuance

:")

Où les titres se transigent n n Marché de dealers (cotes bid et ask): NASDAQ, TSX Enchères à la criée: NYSE, marchés de futures Échanges secondaires: Procurent de la liquidité aux titres après leur offre initiale. Marchés tertiaires et quaternaires: Permettent des échanges à l’extérieur des marchés secondaires

¡ n Achat (vente) d’une quantité")

Types d’Ordres n Ordre limite (quantité + prix) ¡ n Achat (vente) d’une quantité donnée à un prix égal ou inférieur (supérieur) à un prix donné Ordre au marché (quantité seulement) ¡ Achat ou vente d’une quantité donnée au prix du marché n n n Achat: prix le moins élevé des ordres limite de vente en attente; Vente: prix le plus élevé des ordres limite d’achat en attente. Ordre stop ¡ ¡ Stop-loss: ordre de vente lorsque le prix du titre descend sous un certain niveau (limite les pertes sur un titre acheté antérieurement) Stop-buy: ordre d’achat lorsque le prix passe au-dessus un certain niveau (limite les pertes sur une vente à découvert)

Marchés « call » et marchés continus n Un marché « call » (call market) est tel que: ¡ ¡ ¡ Les participants envoient des ordres limite (achat et vente). Une courbe d’offre et de demande est tracée à un ou des moments précis dans la journée, le prix du titre étant alors tel que l’offre est égale à la demande (prix générant le volume de transactions le plus élevé). Tout vendeur ayant envoyé un ordre avec un prix inférieur ou égal au prix d’équilibre voit son ordre être exécuté au prix d’équilibre. Tout acheteur ayant envoyé un ordre avec un prix supérieur ou égal au prix d’équilibre voit son ordre être exécuté au prix d’équilibre. Un marché « call » est idéal pour les titre à petite capitalisation ou à faible volume de transactions.

est")

Marchés « call » et marchés continus n Un marché continu (continuous market) est tel que les échanges peuvent avoir lieu à tout moment lorsque le marché est ouvert (TSX, NYSE). ¡ ¡ Supposément le meilleur type de trading Fonctionnel seulement si les titres attirent suffisamment de volume.

le mécanisme utilisé")

NYSE n n n Sur le New York Stock Exchange (NYSE) le mécanisme utilisé pour transiger est le « double auction » , ou mécanisme à enchères doubles. Les transactions se font à l’aide d’un spécialiste qui maintien un livre avec les ordres non exécutés. Les floor brokers peuvent transiger directement entre eux ( « pit trading » )

Ordres limite et au marché n n n Sur le NYSE, on ne voit pas les meilleures offres d’achat et de vente (bid et ask). Si un courtier doit effectuer un ordre limite ou au marché, il doit tenter d’obtenir le meilleur prix possible pour son client. Dans certains marchés avec pit trading tel le CBOE (Chicago Board of Options Exchange), un bid et un ask sont affichés mais les ordres limite avec des prix à l’intérieur du spread (intervalle entre le bid et le ask) peuvent être exécutés.

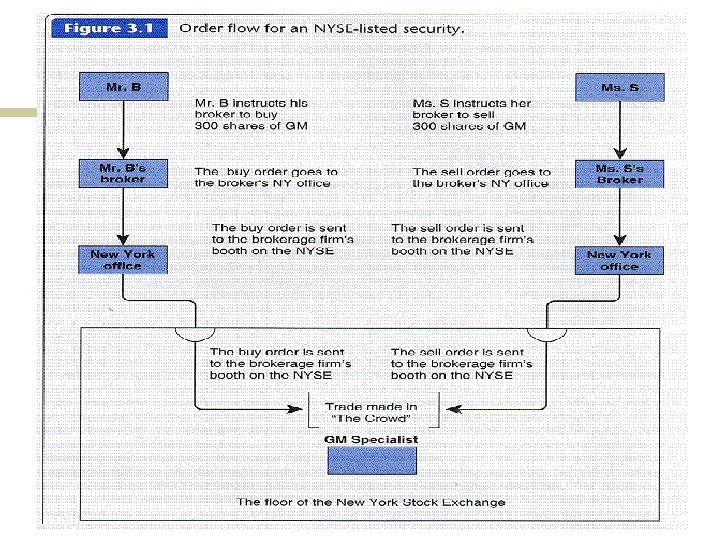

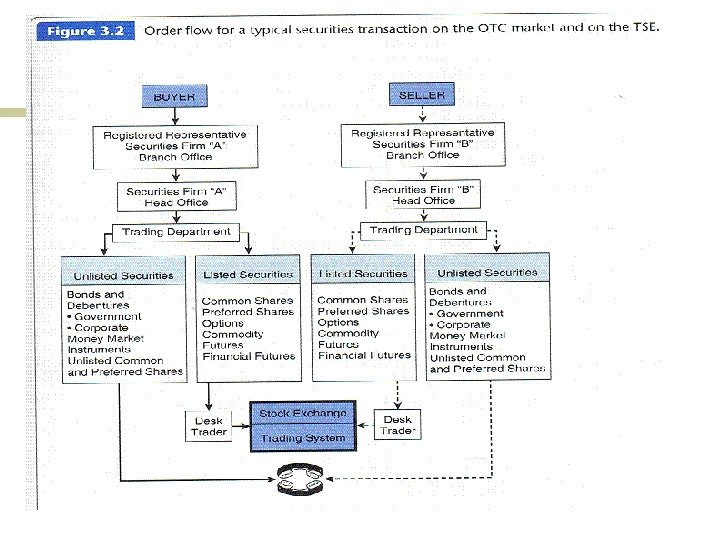

Achat et vente de titres n Un individu voulant acheter ou vendre un titre doit d’abord soumettre un ordre à son courtier qui, lui, enverra la commande à un autre courtier membre de la bourse concernée où l’échange aura lieu.

se font de")

TSX n n Les échanges sur le Toronto Stock Exchange (TSX) se font de manière électronique. Dans ce cas, les ordres se retrouvent entre les mains des « registered traders » qui agissent comme des mainteneurs de marché.

» est le mainteneur")

Exécution des transactions n n n Le « registered trader (RT)» est le mainteneur de marché d’un stock au TSX. Le devoir principal du RT est de maintenir un marché ordonné Le RT doit maintenir l’écart bid-ask à l’intérieur d’un écart maximal fixé par le TSX (0. 15$ pour les grandes compagnies). Pour ce faire, le RT doit acheter et vendre des actions à partir de son inventaire. Le RT tire ses profits de la vente et de l’achat d’actions.

Le livre d’ordres

Le livre d’ordres n n n Dans l’exemple précédent, le bid est de 54. 29$ et le ask est de 54. 30$. Si un ordre d’achat (de 400 actions ou moins) au marché est envoyé, le prix de transaction sera de 54. 30$. Si un ordre de vente (de 2 000 actions ou moins) au marché est envoyé, le prix de transaction sera de 54. 29$.

Le livre d’ordres n n Si un ordre d’achat au marché de 5000 actions est envoyé, le prix montera (possiblement) à 54. 33$. Le RT doit parfois exécuter des transactions stabilisatrices.

Les coûts de transaction n n Bid-Ask spread Price impact

Achat sur marge n n Un achat sur marge est un achat pour lequel une fraction du montant d’achat est déposé dans le compte. La balance est prêtée par le courtier. Supposons que Jean achète 100 actions de la compagnie XYZ. Chaque action vaut 10$. La valeur de la transaction est donc de 100 x 10 = 1000$.

Achat sur marge n n n Jean a accès à un compte marge par lequel il peut emprunter lorsqu’il achète des actions. Jean décide de déposer 700$ lors de l’achat, soit 70% de la valeur totale de la transaction. Il emprunte ainsi 300$ à son courtier.

Achat sur marge n n Si le prix de l’action monte de 10%, alors le portefeuille de Jean vaut 1100$. Liquidé aujourd’hui, le portefeuille rapporterait 1100 – 300 = 800$ à Jean, pour un rendement de (800 – 700)/700 = 14. 29%.

Achat sur marge n Si Jean doit payer un taux d’intérêt annuel de 8% sur ses emprunts et que la période d’emprunt est de 6 mois, alors son rendement est de (800 – 700 – 300× 0. 08× 0. 5)/700 = 12. 57%

Achat sur marge n n Si le prix de l’action baisse de 10% (passe de 10$ à 9$, alors le portefeuille de Jean vaut 900$. Une fois le prêt remboursé, il reste 900 – 300 = 600$ à Jean, pour un rendement de (600 – 700)/700 = -14. 29%. n Si Jean doit payer un taux d’intérêt annuel de 8% et que la période d’emprunt est de 6 mois, alors son rendement est de (600 – 700 – 300× 0. 08× 0. 5)/700 = -16. 00%.

Achat sur marge n n L’achat sur marge amplifie les gains et les pertes. Si un compte requiert un dépôt de 50% de la valeur d’un achat, on dit que la marge initiale est de 50%.

Achat sur marge n n Si la marge initiale est de 50% et que Jean achète sur marge 100 actions à 10$, alors il devra déposer la moitié de la valeur de l’achat dans son compte, soient 500$. Si le prix de l’action baisse à 6$ (-40%), alors le rendement de Jean (en omettant l’intérêt payé) est de (600 – 500)/500 = -80%

Achat sur marge n n Un courtier prête « inconditionnellement » lors d’un achat sur marge par un client ayant obtenu la permission d’effectuer de telles opérations. Afin de minimiser le risque de perdre l’argent prêté, le courtier exigera un dépôt supplémentaire de Jean si sa position devient trop défavorable. Si Jean ne peut effectuer le dépôt demandé, alors sa position sera fermée par le courtier. Ce processus opère via la marge de maintien.

Marge initiale et marge de maintien n n Un investisseur achète sur marge 100 actions à 40$. La marge initiale est de 50% alors l’investisseur doit déposer 2000$ pour effectuer la transaction (le courtier prête la différence, i. e. 2000$).

Marge initiale et marge de maintien Position initiale: Les fonds propres représentent alors de l’actif total de l’investisseur.

Marge initiale et marge de maintien n n Si le prix de l’action baisse à 25$, l’actif total de l’investisseur devient 25 x 100=2500$ mais la valeur du prêt reste 2000$, réduisant les fonds propres à 500$. Ceci donne une marge de fonds propres de

Marge initiale et marge de maintien n n Si la marge de maintien est de 30%, l’investisseur doit toujours garder son niveau de fonds propres audessus de 30% de la valeur totale de ses actifs. Si la marge de fonds propres passe sous la barre des 30%, alors l’investisseur reçoit un appel de marge. Suite à un appel de marge, l’investisseur doit déposer suffisamment de fonds dans son compte pour ramener la marge à 50%, soit la marge initiale. Si l’investisseur ne peut répondre à l’appel de marge, la position est fermée.

Marge initiale et marge de maintien n Si

Marge initiale et marge de maintien n Ainsi, l’investisseur reçoit un premier appel de marge losque n Dans l’exemple précédent, l’investisseur reçoit un premier appel de marge lorsque

Achat sur marge n L’achat sur marge amplifie les gains et les pertes. Si, par exemple le cours de l’action monte de 10% à 44$, alors le rendement de la transaction est de (excluant les intérêts) n Si, par contre, le cours baisse de 10% à 36$, alors le rendement de la transaction est de

Achat sur marge n Si la marge initiale est de 50%, alors, en l’absence d’appel de marge et en omettant les intérêts payés sur le prêt, l’achat sur marge procure un gain ou un perte 2 fois plus élevés que l’achat simple de l’action:

Vente à découvert n n n Une vente à découvert consiste à vendre des actions que l’on ne possède pas. Les actions vendues à découvert sont empruntées à un autre investisseur. Ceci crée une dette qui doit elle aussi être supportée par un collatéral suffisant.

va baisser")

Vente à découvert n n n Prévoyant que le cours d’Encana (ECA) va baisser dans un avenir rapproché, Victor Desmarais (VD) décide de vendre 100 actions d’ECA. Comme il ne possède pas les actions il doit les vendre à découvert. Le courtier de VD est aussi le courtier d’Isidore Archambault (IA) qui, lui, possède des actions d’ECA. ECA vaut présentement 60$.

Vente à découvert n n n Le courtier de VD emprunte alors 100 actions d’ECA à IA pour les vendre sur le marché. Le temps passe et les choses vont bon train, i. e. le cours d’ECA baisse effectivement. VD n’a toujours pas couvert sa position lorsqu’ECA verse un dividende de 1$ par action à chaque actionnaire. IA ne sait pas que ses actions ont été prêtées alors il s’attend à recevoir un dividende. Qui paie le dividende à IA?

Vente à découvert n n n VD doit payer de sa poche les 100$ de dividendes à IA. Le courtier s’occupera de tout, i. e. il prendra lui-même l’argent du compte de VD. VD devra couvrir sa position à un moment donné et le courtier doit s’assurer qu’il a les moyens de le faire.

Vente à découvert n n n Afin de limiter les risques de défaut, le courtier exige que VD ait 150% de ce qu’il doit en actifs liquides (cash, T-Bills, etc. ) pour initier la vente à découvert. En d’autres mots, les fonds propres de VD doivent représenter 50% de la valeur des actions dues. 50% est la marge initiale. Cela veut dire que VD doit initialement posséder 3 000$ d’actifs liquides avant la vente.

Vente à découvert Position initiale:

Vente à découvert n n Si le cours d’ECA monte, la valeur des actions dues monte mais la valeur de l’actif reste le même les fonds propres diminuent. Si le cours d’ECA descend, la valeur des actions dues diminue mais la valeur de l’actif reste le même les fonds propres augmentent.

Vente à découvert n Si le cours d’ECA baisse à 50$, alors le bilan de la position devient

Vente à découvert n Si le cours d’ECA monte à 70$, alors le bilan de la position devient

Vente à découvert n Comme pour l’achat sur marge, le courtier peut exiger une marge d’au moins 30%, i. e. n Si l’investisseur reçoit un appel de marge, il doit déposer suffisamment de fonds dans son compte pour ramener la marge à 50%, soit la marge initiale.

Vente à découvert n Puisque la marge initiale est de 50%, nous devons avoir et ainsi VD reçoit un premier appel de marge lorsque

- Slides: 47