Chapitre 5 Les transformations des structures conomiques et

Choc technologique")

, technologique")

« On voit des ordinateurs")

Les institutions peuvent être des freins à")

Le contenu des emplois changent au cours du temps Exemple dans la banque")

Gilbert Cette, Productivité et croissance en")

")

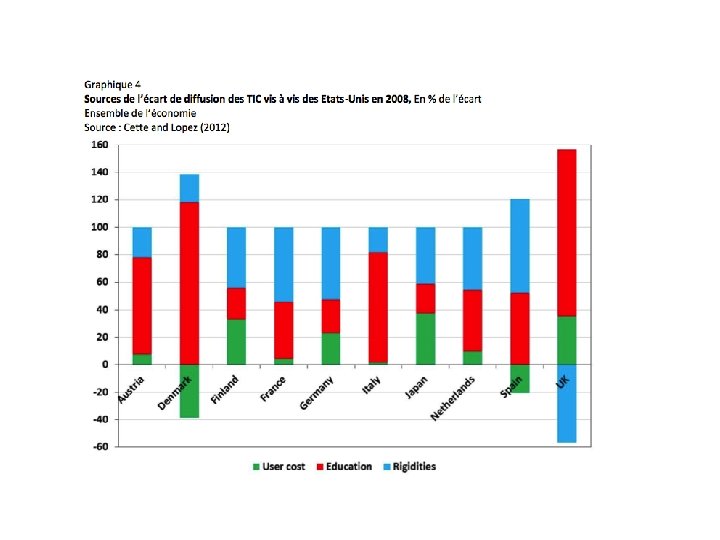

français La faiblesse relative de la diffusion des TIC dans le")

")

• 1966 -1967: réformes")

")

doit acheter du pétrole livré dans 6 mois")

• Ré-intermédiation ? Intermédiation de")

Le caractère")

Des innovations qui accentuent l’aléa moral : la titrisation • La banque qui")

Des innovations qui accentuent les asymétries d’information Akerlof et Shiller Les marchés des")

Une partie des acteurs ne sont pas soumis à la régulation : le")

« Les arnaques")

: introduit une obligation")

Des normes pro-cycliques • Phase haussière =")

Défaillance des agences de notation dans l’évaluation des risques 3) Contournement de la")

- Slides: 151

Chapitre 5 – Les transformations des structures économiques et financières ESH ECE 1 Camille Vernet 2017 -2018 Nicolas Danglade

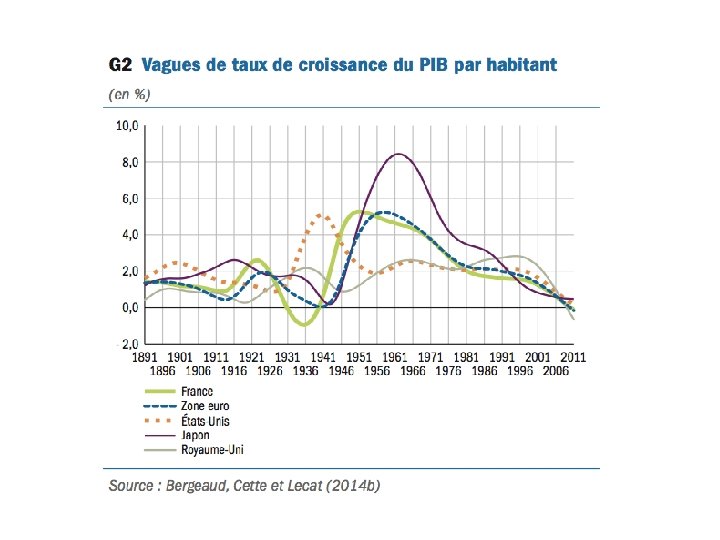

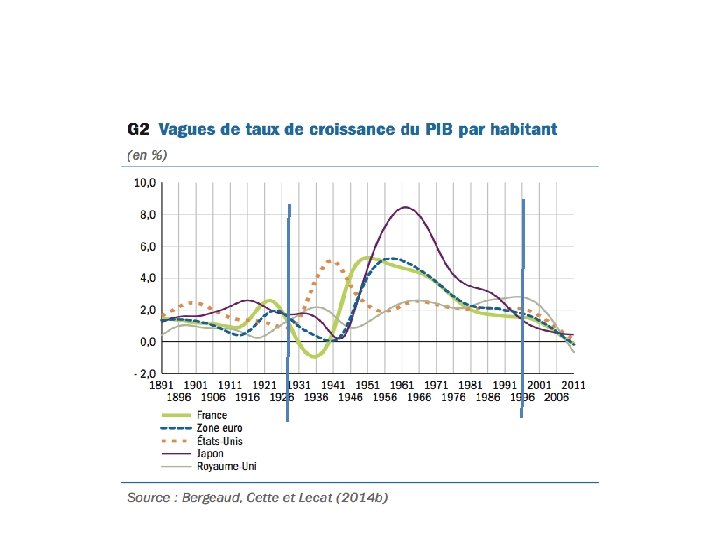

1. La hausse de la productivité globale des facteurs et les transformations de l’économie sur le long terme 1. 1 Approche empirique Contributions les plus importantes à la hausse du PIB/tête ?

Etude source : Gilbert Cette et alii • Entre 1890 et 2012 : le PIB/tête en France est multiplié par 9 • Deux facteurs déterminants de la hausse du niveau de vie : la hausse de l’intensité capitalistique et la hausse de la PGF Hausse Intensité capitalistique + hausse PGF = hausse de la productivité horaire du travail

Paul Krugman « La capacité d’un pays à améliorer son niveau de vie au cours du temps dépend presque entièrement de sa capacité à augmenter sa production par actif »

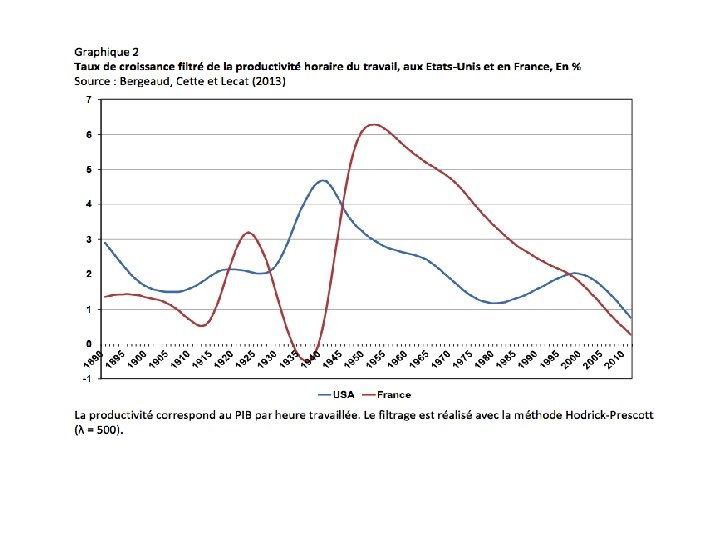

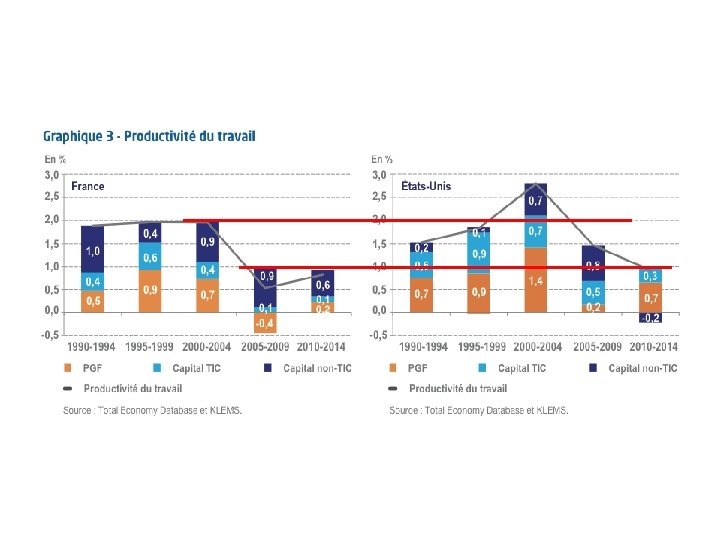

En France, une période exceptionnelle en matière de hausse de la productivité horaire du travail ? Depuis 1995, comment évolue la productivité horaire du travail ?

Choc technologique : the one big wave (Gordon) Choc technologique

1. 2 Les conséquences de la hausse de la productivité sur la structure de l’économie et l’emploi 1. 2. 1 Les liens entre gains de productivité et emploi

1. 2. 2 La dynamique de destruction créatrice : Joseph Schumpeter • Les innovations transforment en profondeur l’économie = impact macroéconomique • Dynamique de destruction des emplois < dynamique de création des emplois • Quantitativement : le progrès technique (les innovations) ne font pas reculer l’emploi • https: //www. telos-eu. com/fr/economie/larevolution-numerique-est-elle-une-vraiemenace-. html (Gilbert Cette)

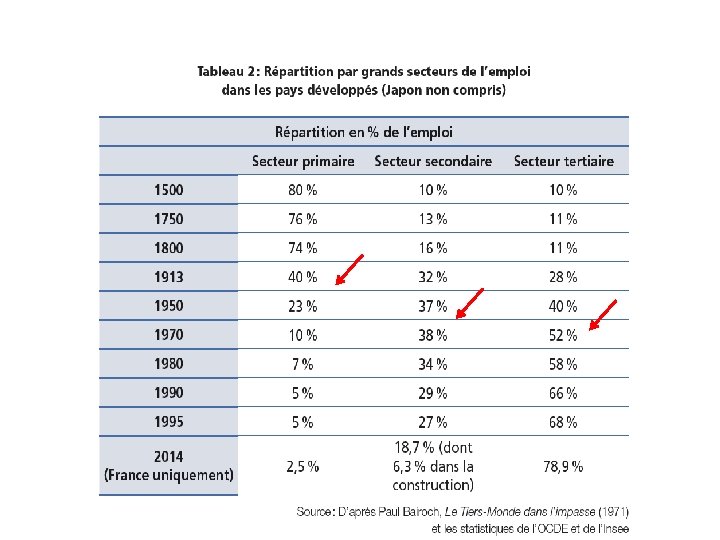

1. 2. 3 Le déversement des empois et l’évolution de la place relative de chaque secteur dans l’économie • L’évolution quantitative de l’emploi n’est pas la même dans tous les secteurs • A. Sauvy et la théorie du déversement « La machine et le chômage: le progrès technique et l’emploi » (1980)

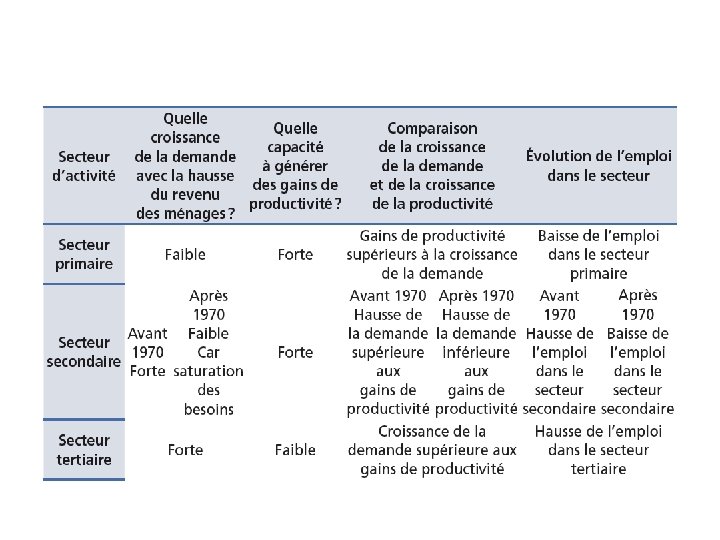

• 3 secteurs : primaire/secondaire/tertiaire • Dans chacun de ces secteurs, la dynamique de gains de productivité et de hausse de la demande n’est pas la même • Productivité = demande (production) / quantité de travail • Quantité de travail = demande / productivité

• Là où les gains de productivité sont supérieurs à la hausse de la demande = besoin d’une quantité inférieure de travail (secteur A) • Là où les gains de productivité sont inférieurs à la hausse de la demande = besoin d’une quantité supérieure de travail (secteur B) • Théorie du déversement : le travail passe du secteur A au secteur B

Historiquement : • Déversement emploi du secteur primaire au secteur secondaire (France : jusqu’aux années 1950) • Déversement emploi du secteur secondaire au secteur tertiaire (France à partir années 1960/1970)

Comment expliquer l’évolution des gains de productivité ? • Accumulation capital physique (K/L), technologique et humain Comment expliquer l’évolution de la demande ? • Loi d’Engel

2. Les conséquences de la transition numérique 2. 1 Comment interpréter la baisse des gains de productivité ? 2. 2 Les conséquences observées sur l’emploi et les inégalités

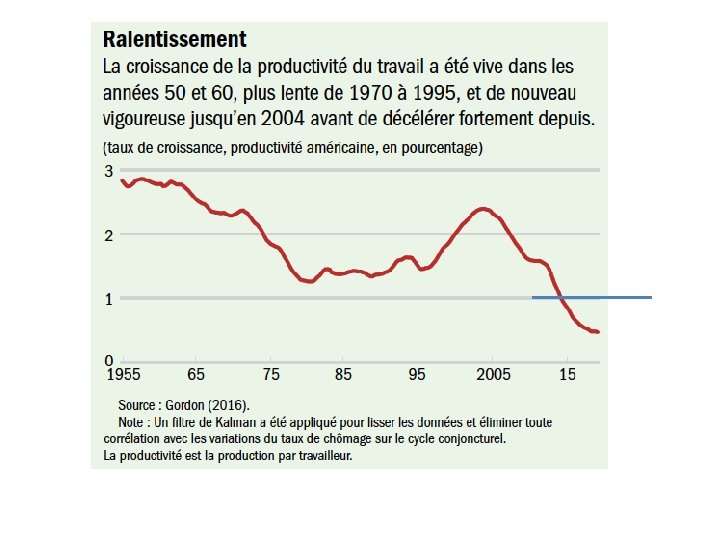

2. 1. 1 Constat empirique : baisse des gains de productivité

2. 1. 2 Les techno-pessimistes et la thèse de la stagnation séculaire Sources de la productivité horaire aux Etats-Unis depuis 1890

Robert Gordon « La fin de l’âge d’or » revue du FMI 2016 • « Il semble clair aujourd’hui que les bénéfices des grandes inventions et de leurs retombées sont derrière nous et ne pourront pas se reproduire » Peter Thiel, le fondateur de Paypal : « Nous rêvions de voitures volantes, nous avons eu les 140 caractères ! »

Les innovations récentes : une portée limitée ? • « Imaginez que vous devez choisir entre l’option A et l’option B. • Option A : vous gardez tout ce que l’on a inventé jusqu’à dix ans en arrière. Donc vous avez Google, Amazon, Wikipedia, mais aussi l’eau courante et les toilettes à l’intérieur. • Option B : vous conservez tout ce que l’on a inventé jusqu’à hier, c’est-à-dire y compris facebook, Twitter et votre Iphone, mais vous devez renoncer par exemple à avoir l’eau courante ou les toilettes à la maison • Quel choix faites-vous ? »

Robert Gordon renoue avec le paradoxe de Solow (1986) « On voit des ordinateurs partout sauf dans les chiffres de la croissance »

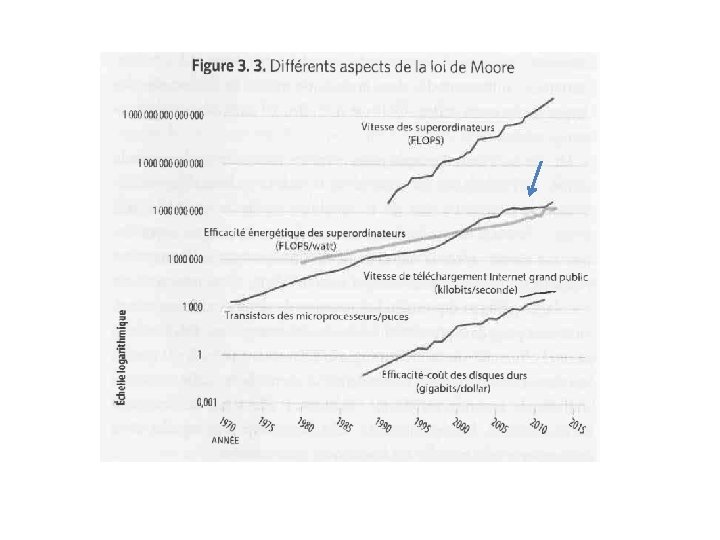

Arguments des techno-pessimistes • Innovation de portée réduite • Épuisement de la loi de Moore • Dualisation du marché du travail et développement des emplois non qualifiés (qui affectent négativement la productivité du travail)

Épuisement de la loi de Moore

2. 1. 3 Les techno-optimistes • Erik Brynjolfsson et Andrew Mc. Affe « Le deuxième âge de la machine. Travail et prospérité à l’heure de la révolution technologique » 2015 • « Tout comme il a fallu plusieurs décennies pour faire de la machine à vapeur le moteur de la révolution industrielle, il a fallu du temps pour perfectionner les machines numériques (c’est en 1982 que le Time a fait du PC sa « machine de l’année » , il y a plus de trente ans). (…) L’ordinateur est loin d’avoir fini de se perfectionner et il va continuer à faire des choses sans précédent »

• Paul David et Gavin Wright « Early twentieth century productivity growth dynamics : an inquiry into the economic history of “our ignorance” » (1999) Exemple de l’électricité : • invention dans les années 1870 -1880 • diffusion : les années 1910 • gains de productivité : les années 1920

• Renouer avec Schumpeter • Le véritable travail d’innovation n’est pas de créer quelque chose de nouveau mais de recombiner des éléments déjà existants. • Les TIC permettent de recombiner les idées = des méta-idées • Aujourd’hui : accès à un nombre très élevé de données (big data) et circulation d’une information de nature non-rivale

• Argument de P. Aghion 1) Les institutions peuvent être des freins à la transition numérique 2) Les outils de mesure de l’activité et de la PGF ne sont pas adaptés à la nouvelle économique = sousestimation de la croissance • Exemple : la qualité d’une voiture d’aujourd’hui différente de celle d’hier même si la voiture a le même prix relatif (exemple en mois de SMIC)

• Le PIB : un outil pour mesurer l’évolution des quantités de biens produits et vendus • Si un bien de meilleure qualité est vendu dans les mêmes quantités et au même prix = quel impact sur le PIB ? • Quel impact wikipedia, bablacar et airbnb sur le PIB ?

2. 2 Les conséquences observées sur l’emploi et les inégalités 2. 2. 1 L’impact sur l’emploi aux Etats-Unis 2. 2. 2 L’impact sur l’emploi en France 2. 2. 3 L’impact sur les inégalités

2. 2. 1 L’impact de la transition numérique aux Etats-Unis • La transition numérique fragilise les métiers automatisables : destruction des emplois d’ouvriers et d’employés qualifiés + postes encadrement • Elle fait apparaître des métiers associés à des tâches complexes = métiers (très) qualifiés • Elle fait apparaître des métiers peu qualifiés associés à des compétences relationnelles : employés non qualifié

Dans l’échelle des professions : • Le haut de l’échelle « profite » du PT • Le bas de l’échelle « profite » du PT • Les niveaux intermédiaires sont les « perdants » des transformations emplois : - Ouvriers qualifiés et non qualifiés - Employés qualifiés - Professions intermédiaires = les fractions basses et intermédiaires des classes moyennes

• La structure des emplois se polarise = conséquence sur la structure sociale = le shrinking middle class

• Les effets du PT sur l’emploi sont accentués par les échanges internationaux : Les firmes développent le découpage de la chaîne de valeur = les étapes de fabrication et d’assemblage réalisées dans d’autres pays Pour Dorn et Hansen (2013) : • La technologie = 75% destructions d’emplois industriels • La concurrence internationale = 25%

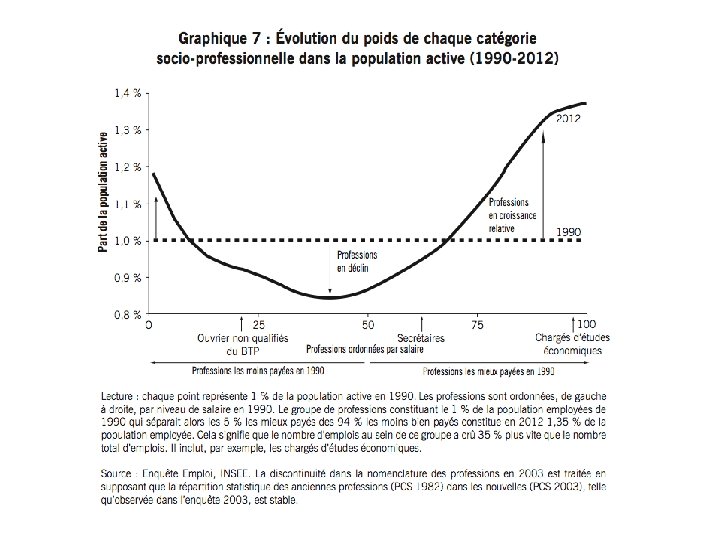

2. 2. 2 La polarisation à la française David Thesmar, Augustin Landier et Sylvain Catherine Le Marché du travail : la grande fracture (2015) On constate aussi : • destruction emplois ouvriers qualifiés, ouvriers non qualifiés, employés qualifiés : de 600 000 à 400 000 secrétaires entre 1983 et 2013 • création d’emplois employés non qualifiés: le nombre d’assistantes maternelles, gardiennes d’enfants et travailleurs familiales = 176 000 en 1990 à 664 000 en 2012, soit une hausse de 277%

Pourtant

• Polarisation « à la française » ? • Il n’y a pas de destruction des emplois au niveau des professions intermédiaires ou des cadres • Au contraire, les PI et les cadres sont deux PCS en croissance

Shrinking middle class? • Tout dépend ce que l’on met dans le groupe des classes moyennes • Louis Chauvel : les classes moyennes = des OQ et EQ aux cadres • Eric Maurin : les classes moyennes uniquement les PI et les cadres

• Louis Chauvel Les classes moyennes à la dérive, 2006 • Eric Maurin et Dominique Goux Les nouvelles classes moyennes, 2012

2. 2. 3 Le creusement des inégalités Les inégalités de revenus Les inégalités territoriales

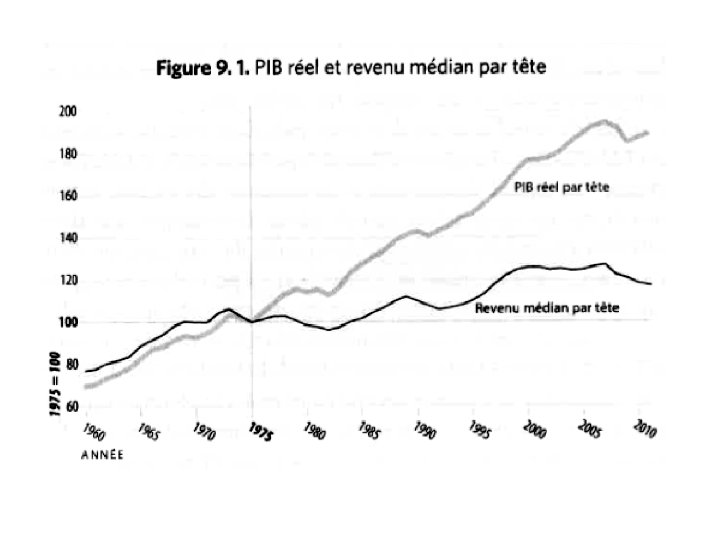

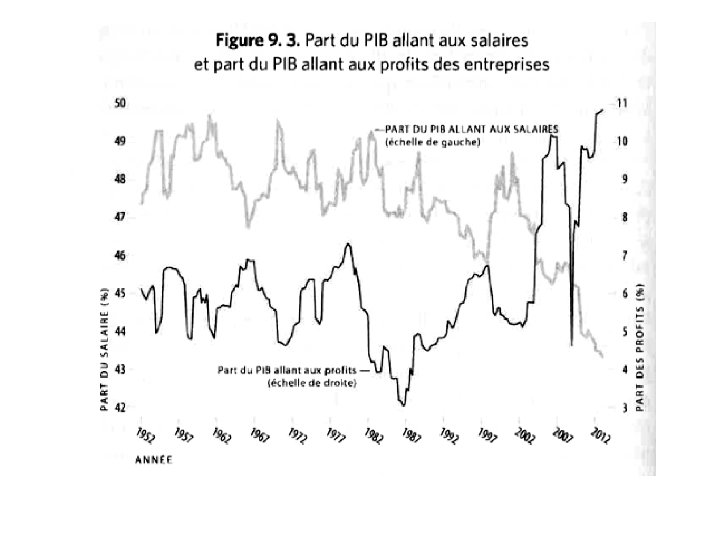

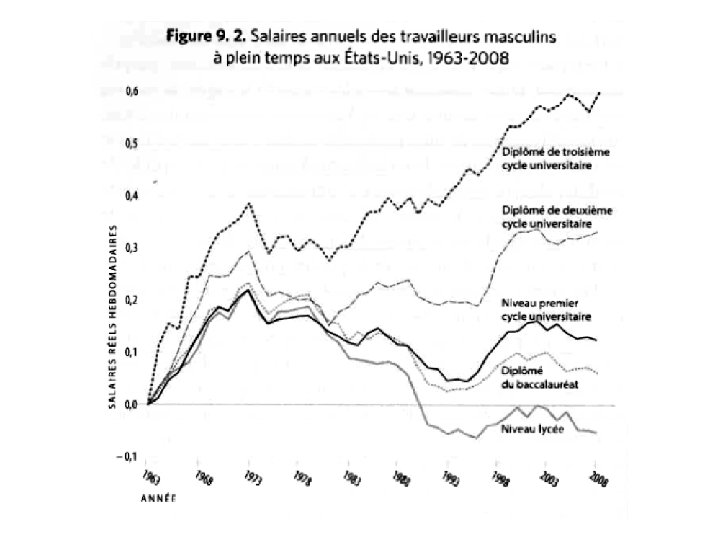

Les inégalités aux Etats-Unis • Où basculent les emplois intermédiaires détruits ? Dans des emplois de services peu qualifiés • Les emplois les plus qualifiés, les plus demandés sur le marché mondial du travail = hausse plus rapide des salaires • La polarisation des emplois s’accompagne d’une dynamique d’inégalités croissantes des salaires • Inégalités accentuées par les réformes fiscales (T. Piketty)

Dans un contexte de baisse du taux marginal d’imposition sur le revenu

En résumé • Les revenus du travail des salariés les plus riches augmentent plus vite que les autres dans un contexte d’abaissement de l’IR sur les tranches supérieures • Les revenus du capital augmentent plus vite que les salaires

En France • Olivier Godechot montre qu’entre 1996 et 2009, l’augmentation de la masse salariale des 0, 01% français les plus riches est due à 48% aux métiers de la finance, 23% à ceux des services aux entreprises, et 8% à ceux du divertissement. • Camille Landais (2007) montre que si en France les revenus des 90% les plus pauvres ont augmenté de 10% entre 1998 et 2007, ceux des 0, 01% les plus riches ont augmenté de 45% sur la même période.

Les inégalités territoriales

• France Stratégie Dynamique de l’emploi et des métiers ? Quelle fracture territoriale ? (2017) • Dans l’aire de Paris, les métiers à fort potentiel de création représentent près de 60% de l’emploi total contre moins de 40% hors aires urbaines. • Inversement, les métiers fragiles représentent 45% des emplois hors aires urbaines, contre 27% dans l’aire de Paris.

2. 3 L’évolution future des emplois ? Des prédictions très difficiles • France Stratégie L’effet de l’automatisation sur l’emploi : ce qu’on sait et ce qu’on ignore (2016) • D’où viennent les difficultés pour prédire ?

Prédire les destructions d’emplois ? • Quels sont les emplois fragilisés ? • Le critère «tâche répétitive » : Carl Benedikt Frey et Michael A. Osborne = 40% des emplois sont concernés • Mais trois remarques : 1) un emploi peut être répétitif mais nécessité une prise de responsabilité ou un contact client = la machine ne peut pas le remplacer France Stratégie retient le chiffre de 15% des salariés : 25% des emplois industriels seraient automatisables contre 13% des métiers de services

2) Le contenu des emplois changent au cours du temps Exemple dans la banque : l’introduction des distributeurs automatiques s’est accompagnée d’une augmentation de 35% à 61% des employés de la banque et des assurances dont le profil est d’emploi est peu automatisable. 3) Critère d’acceptabilité sociale = exemple, les caisses automatiques dans les supermarchés restent minoritaires en France

Prédire les créations d’emplois ? • Nouveaux métiers ? Le nombre d’ingénieurs et de cadres de l’informatique et des télécoms passe de 50 000 en 1983 à 300 000 en 2013 • On ne connaît pas encore certains métiers de demain • Les effets macro-économiques de la hausse des gains de productivité ? Technopessimistes vs techno-optimistes ?

2. 4 Le retard français: comment rattraper les Etats-Unis ? 2. 4. 1 Le paradoxe français : malgré une productivité horaire du travail proche des Etats-Unis, le PIB/tête est nettement inférieur 2. 4. 2 Expliquer le retard français : une plus faible diffusion des nouvelles technologies 2. 4. 3 Expliquer le retard dans la diffusion des TIC dans l’économie française

2. 4. 1 Le paradoxe français : malgré une productivité horaire du travail proche des Etats -Unis, le PIB/tête est nettement inférieur

Evolution de la productivité horaire France – depuis 1950

France Stratégie « Comprendre le ralentissement de la productivité en France » , janvier 2016

France Stratégie « Comprendre le ralentissement de la productivité en France » , janvier 2016

Pourtant le PIB/tête français est nettement inférieur (2002) Gilbert Cette, Productivité et croissance en Europe et aux Etats. Unis, collection Repères, La Découverte, 2007, p. 37 -48

• Comment expliquer que la productivité horaire du travail soit supérieure en France mais que le PIB/tête soit inférieur ?

La productivité horaire n’est qu’un facteur de l’évolution du PIB / tête Croissance du PIB par habitant = évolution de la productivité horaire + évolution de la durée du travail + évolution du taux d’emploi + évolution de la population en âge de travailler dans la population totale

Les facteurs explicatifs de l’écart de croissance / aux Etats-Unis (2012)

En résumé France vs Etats-Unis : • Une productivité horaire du travail plus élevée • Une durée de travail annuelle par actif plus faible • Un taux d’emploi plus faible Les français travaillent plus vite mais travaillent moins longtemps = une production par tête qui croît moins vite

2. 4. 2 Expliquer le retard français : une plus faible diffusion des nouvelles technologies France Stratégie « Comprendre le ralentissement de la productivité en France » , janvier 2016 • • Une diffusion plus faible des TIC dans le tissu productif Une recomposition plus faible du tissu productif (une dynamique de destruction créatrice plus faible)

Productivité du travail = intensité capitalistique + PGF Intensité capitalistique Accumulation de capital physique en lien avec les TIC Accumulation de capital physique sans lien avec les TIC

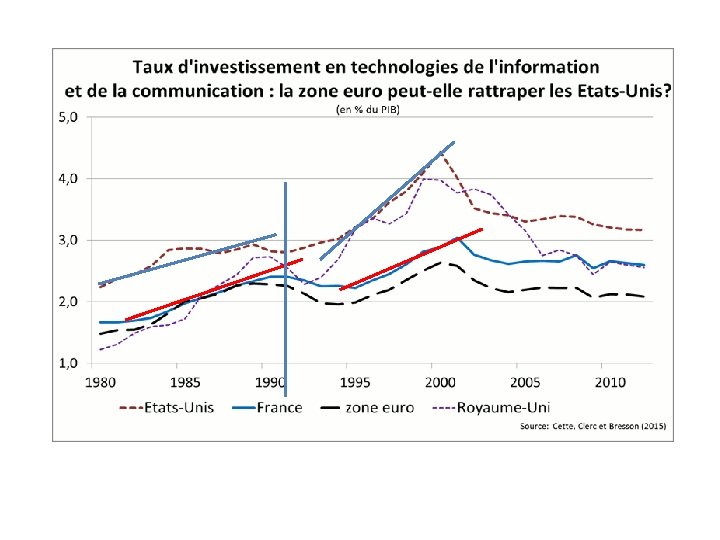

L’effort d’investissement en TIC

Une diffusion plus faible des TIC • À partir du milieu de la décennie 1990, le poids de la PGF diminue en France et augmente aux Etats-Unis • À partir du milieu de la décennie 1990, le poids de l’accumulation de capital physique en lien avec les TIC diminue en France et augmente aux Etats-Unis • Le poids de l’accumulation de capital physique non-TIC est plus élevé en France

• 63 % des entreprises françaises disposent d’un site web alors que la moyenne de l’OCDE est de 75 %. • 17 % des entreprises françaises utilisent les réseaux sociaux pour leurs relations clients, contre 25 % en moyenne dans l’OCDE.

Une recomposition plus faible du tissu productif

• Les études empiriques mettent en avant la moindre intensité du processus de destruction créatrice en France : « effet Walmart » • Aux États-Unis, la réallocation du facteur travail des entreprises faiblement productives vers les plus productives a été responsable de 50 % de la croissance de la productivité du secteur manufacturier des années 1990 et de 90 % dans le commerce de détail.

Etude de Fontagné • La France se singularise par un taux de rotation de ses entreprises relativement bas • Conséquence : les entreprises les plus productives ne grandissent pas suffisamment grandi alors que les moins productives conservent une taille excessive.

Le retard (décrochage) français La faiblesse relative de la diffusion des TIC dans le tissu productif La faiblesse relative de la recomposition du tissu productif La faiblesse de la dynamique de destruction créatrice L’allocation des ressources est moins efficiente qu’aux Etats. Unis = un écart de productivité du travail et de croissance

Comment expliquer la moindre diffusion des TIC en France et la faiblesse de la recomposition du tissu productif ?

2. 4. 3 Expliquer le retard dans la diffusion des TIC dans l’économie française Les freins à la diffusion des TIC ? • Accumulation de capital humain • Incitations liées au capital institutionnel

Capital humain et niveau de compétence des actifs

Défaillances de marché et accès au crédit pour les PME

• Pourtant, les entreprises innovantes sont souvent d’abord petites • Puis elles se développent • Limiter l’investissement des petites entreprises = limiter leur développement • Obstacle au développement : l’accès au crédit

Règles fiscales et incitation à l’investissement

Réformes fiscales menées dans les pays nordiques • Une fiscalité sur la consommation élevée (TVA) • Une fiscalité sur les revenus du travail progressive; une dernière tranche taux de près de 50% (conte 90% dans les années 1980) sans niches fiscales • Un taux forfaitaire d’imposition sur les revenus du capital : environ 28% (sauf au Danemark où la taxation est restée progressive) • Une baisse de l’IS : environ 25%

Flexibilité du marché du travail et transformation des organisations

• La mobilité sur la marché du travail est élevée …. chez les outsiders mais minorité des actifs (15% des salariés) • Les rigidités sur le marché du travail freinent l’adaptation de l’organisation du travail et donc la destruction créatrice

Les rigidités sur les marchés des biens accompagnent celle du marché du travail

Faiblesse du capital humain et rigidités sur les marchés : un impact sur la qualité du management

Les explications du décrochage : P. Aghion, G. Cette et E. Cohen Accumulation de capital humain insuffisante Institutions qui ne sont pas assez incitatives (pas assez inclusives) • Accès au crédit qui handicape l’investissement des PME • Fiscalité sur la capital et les sociétés qui handicape l’investissement • Rigidité marché du travail qui handicape l’adaptation des entreprises • Rigidité marché des biens qui handicape la concurrence

• Rappel : la situation des économies en rattrapage n’est pas celle des économies à la frontière

Economie et statistiques (2009)

3. Les transformations des structures financières 3. 1 Le système bancaire et financier en France avant 1945 3. 2 La mise en œuvre d’une régulation du système bancaire et financier : le cas des Etats-Unis 3. 3 L’Etat devient l’acteur central du système bancaire et financier en France après 1945 3. 4 Les années 1980 marquent une rupture : une double dynamique de déréglementation et de décloisonnement du système bancaire et financier

3. 1 Le système bancaire et financier en France avant 1945

3. 1. 1 Les différents types de banques : banques d’escompte, Banque de France, Haute banque, banques de dépôts, banques coopératives et mutualistes • Les banques d’escompte (à partir de 1796) : banques émettrices de papier-monnaie en contrepartie d’un actif gagé (effet de commerce) • La Banque de France : elle finance les entreprises par l’escompte (effet de commerce) et réescompte les banques. Elle obtient le monopole de l’émission de papier-monnaie en 1848 • La Haute banque (ex: Banque de Paris et des Pays-Bas ) : elle finance le commerce international + des projets industriels, notamment à l’étranger

• Les banques commerciales ou banques de dépôts (ex: Société Générale, Crédit Lyonnais ) : elles perçoivent des dépôts, pratiquent l’escompte et elles concurrencent la Haute banque après 1870 dans l’émission d’emprunts étrangers de grande envergure en France (ex: les emprunts russes) • Les banques coopératives ou mutualistes (Crédit Agricole mutuel (1894), le Crédit mutuel (1894), les Banques populaires (1894) ): ces banques fournissent les premiers services financiers aux classes moyennes et modestes. Elles passent de sociétés de bienfaisance destinées à protéger de l’usure les petits paysans et les artisans à de véritables coopératives de crédit à la fin du 19 ième siècle

3. 1. 2 Une succession de crises dans un secteur non régulé • Faillite du « Crédit mobilier » des frères Pereire en 1889 • Bank run sur la Société Générale en 1913 • Après 1918, la fragilité des banques (la multiplication des bank runs) les pousse à la concentration = apparition de réseaux bancaires de taille nationale • Entre octobre 1929 et 1935 : 566 banques font faillites (40% de l’ensemble des banques) • Peu d’intervention de l’Etat et de la Banque de France; aucune assurance sur les dépôts pour les clients

• Un système bancaire entièrement libéralisé, pas de charte bancaire, pas de réglementation prudentielle, pas d’assurance de dépôt, pas de séparation des activités bancaires et financières • La moindre fragilité se transforme en crise

3. 2 La mise en œuvre d’une régulation du système bancaire et financier : le cas des Etats-Unis après 1929 • Enquête Pecora après le krach de 1929. Le constat : abus des banques universelles (utiliser les dépôts pour faire des investissements sur les marchés / banque d’investissement) = le risque de marché s’est répercuté sur les « petits » déposants ; les « banksters » • En 1933, le Glass-Steagall Act bloque développement de la banque universelle et sépare l’activité de banque de dépôt de celle de banque d’investissement

3. 3 L’Etat devient l’acteur central du système bancaire et financier en France après 1945 • Lois du 13 et 14 juin 1941 (Gouvernement de Vichy), qui marquèrent la fin du système libéral d’avant-guerre. • Confirmées à la Libération par la loi du 2 décembre 1945 • Nationalisation en 1945 de la Banque de France et des quatre principales banques de dépôt (dont la Société générale et le Crédit Lyonnais).

• Une politique du crédit dirigé par l’Etat à travers la Banque de France = « l’encadrement du crédit » • Un réseau bancaire cloisonné (par secteur) : dans chaque secteur les taux sont différents en fonction des priorités de l’Etat = 200 « prêts bonifiés » • Le marché monétaire, le marché des dépôts, du crédit et des changes étaient séparés les uns des autres et soumis à une réglementation rigoureuse • Contrôle des capitaux

• Trois catégories de banques selon leur spécialisation : - banque de dépôt, - banque d’affaires - banque de crédit à moyen et long terme.

Les premières réformes des années 1960 (vers la banque universelle) • 1966 -1967: réformes initiées par le ministre de l’Economie et des Finances, Michel Debré • Objectif : réduire le rôle de l’Etat dans le système bancaire et financier au profit d’un recours plus important à la régulation marchande ( « vrai prix » ) et à la concurrence bancaire (baisse du coût du capital).

Premières mesures • L’ouverture des guichets des banques est libéralisée = + de concurrence • Implantation en France des banques étrangères = + de concurrence • Les banques d’affaires jouent aussi un rôle beaucoup plus actif en liaison avec le dynamisme industriel

Quel bilan ? • Entre 1966 et 1973, la part des banques dans le crédit à l’économie passe de 41% à 55% tandis que la part du Trésor passe de 35% à 15%. • Cependant, à la fin de la période, la place de l’Etat et des organismes qu’il contrôle reste très importante. En 1980, les trois grandes banques nationalisées de 1945 représentent 55% des dépôts bancaires et 45% des crédits bancaires.

3. 4 Les années 1980 marquent une rupture : une double dynamique de déréglementation et de décloisonnement du système bancaire et financier 3. 4. 1 Déréglementation et décloisonnement

Pourquoi ces réformes ? • Un accès moins couteux au financement • Une offre de financement plus importante (hausse épargne des baby-boomers) • Un financement de l’économie par l’épargne plutôt que la création monétaire (vs inflation provenant de la création monétaire) / Réduire la place de l’endettement

La déréglementation • Libéralisation des mouvements de capitaux avec l’étranger : ouvrir l’économie française aux capitaux étranger (décloisonnement « externe » ) • Libéralisation du secteur financier : loi bancaire de 1984 et loi sur la déréglementation financière de 1986 (décloisonnement « interne » )

Réformes du secteur bancaire • Loi bancaire de 1984 : fin de l’encadrement des crédits et des prêts bonifiés • Les banquiers deviennent responsables de leurs prêts • Suppression de la séparation banque de dépôts (banque commerciale) et banque d’affaires = banque universelle

Réformes des marchés financiers • Suppression du monopole des agents de change (environ 40) : 1986 • Création du second marché pour la cotation en bourse des PME • Création du MATIF (marché à terme des instruments financiers) • Création du MONEP (marché des options négociables de Paris) • Bourse électronique • Contexte de libéralisation des mouvements de capitaux dans l’UE avec l’Acte unique

Conséquence : la puissance publique et les agents privés peuvent se financer sur des marchés pour toutes les échéances possibles : court terme / moyen terme et long terme

La déréglementation du système financier conduit à : • Libéraliser le secteur bancaire • Libéraliser l’accès aux marchés des capitaux • Créer des nouveaux compartiments financiers (marché à terme, marché des options, … ) • Permettre à tous les agents de passer d’un compartiment à un autre = faire sauter les cloisons entre les différents compartiments du marché des capitaux (internes et externes) = décloisonnement

3. 4. 2 Dans un contexte d’innovations financières • Innovation technologique : baisse des coûts de transaction + meilleure circulation de l’information • Des innovations financières qui répondent à une demande. Des nouveaux produits : pour se protéger des risques de change et des risques de taux d’intérêt = développer stratégie de couverture sur les marchés à terme et les marchés d’options • Des innovations qui sont introduites par l’offre : le trading haute fréquence • Des innovations promues par l’offre pour contourner la réglementation: la titrisation • Des innovations promues par la puissance publique pour accéder à un financement plus large du déficit public

Se protéger contre l’évolution des cours : les marchés à terme • Un écart entre le moment où est signé le contrat et le moment où est livré l’actif/marchandise • Le marché à terme et le marché des options permettent de réduire les risques associés à cette situation

• A (une compagnie aérienne) doit acheter du pétrole livré dans 6 mois • Le prix actuel est de 100 dollars le baril • A peut craindre que le prix monte : il trouve un producteur prêt à vendre 100 dollars le pétrole livré dans 6 mois = marché à terme • Dans 6 mois, le baril vaut 110 mais il paie 100 : il a « gagné » • Dans 6 mois, le baril, vaut 90 mais il paie 100 : il a « perdu » • … sauf s’il a acheté une option qui lui permet de se défaire du contrat (marché des options); il peut alors acheter le baril 90

La titrisation La banque transfert la créance du prêt dans un VF : elle la sort de son bilan et ne touche plus les intérêts Le VF se finance en émettant des obligations achetées par de prêteurs Rémunérés à partir des intérêts des prêts initiés par les banques

La titrisation ? • Elle permet aux banques de se défaire du risque de crédit • Elles n’ont donc à respecter la réglementation prudentielle sur des créances qui sortent de leur bilan (contourner la réglementation)

3. 4. 3 L’apparition de nouveaux acteurs financiers • Investisseurs institutionnels : fonds de pension, assurance, OPCVM = gestion de l’épargne des ménages 71 000 milliards de dollars gérés en 2010. • Hedge funds : financés par les banques ou les « zinzins » fonds qui interviennent sur les marchés à terme et d’options = 20% des actifs gérés par l’industrie financière • Private equity : fonds qui achètent des entreprises non cotées souvent après avoir emprunté auprès de banques (Leveraged buy out) • Les banques d’affaires (ou banques d’investissement): conseil, IF, création de nouveaux produits financiers • Fonds souverains : Etat

Des intermédiaires financiers très liés aux banques : • OPCVM contrôlés par les groupes bancaires atteint plus de 70% en Allemagne et en France et dépasse même 90% en Italie ou en Espagne • Les véhicules spéciaux d’investissement souvent créés par les banques • Les hedge funds et les private equity se financent auprès des banques

3. 4. 4 La transformation des activités des banques commerciales

• Désintermédiation ? Intermédiation de crédit (de bilan) • Ré-intermédiation ? Intermédiation de marché Conséquence sur le bilan des banques ?

Mobiliérisation du bilan

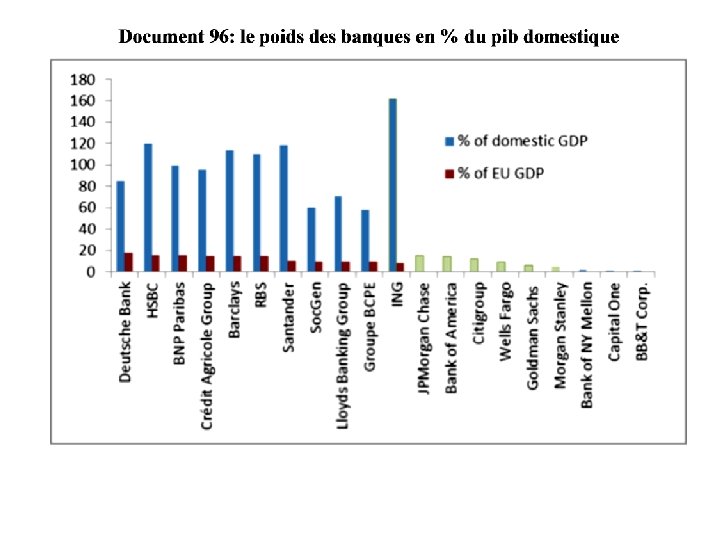

3. 4. 5 Le boom des activités financières • Un exemple emblématique : les chiffres du marché des changes • Les volumes quotidiens des transactions de change s’élèvent fin 2010 à 4000 milliards de dollars, soit sur une année entière, l’équivalent de près de 15 fois le PIB mondial (75 fois le montant du commerce international). • Dans les années 1970, l’activité sur le marché des changes ne représentait que 20% du PIB mondial. • Les marchés boursiers et obligataires : au niveau mondial, ces marchés représentent plus de 2, 5 fois le PIB mondial. • Si on y ajoute les actifs bancaires, on passe à 4 fois le PIB mondial. Le rapport pour la France est de 6 fois le PIB.

3. 4. 6 L’apparition de nouveaux risques dans le système financier 1) Le caractère systémique des acteurs du système financier • Plus de concurrence = recherche de compétitivité = économies d’échelle et de gamme = un processus de concentration • Présence d’une trentaine de conglomérats financiers de taille mondiale dont le défaut causerait celui de beaucoup d’autres établissements et provoquerait ainsi une crise systémique.

Conséquence : la puissance publique face au dilemme du « too big to fail » • Des banques : Northern Rocks nationalisée en 2008 • Des assurances : AIG mis sous tutelle publique en 2008 • Des fonds d’investissement : LTCM en 1998 • Tous les établissements « systémiques » pose un problème de type « too big to fail » = aléa moral

2) Des innovations qui accentuent l’aléa moral : la titrisation • La banque qui « origine » le crédit ne le supporte plus car elle l’a « distribué » (originate to distribute) et ne le « porte » plus dans son bilan (originate to hold) • Le risque de crédit a disparu = être moins attentif à la qualité des emprunteurs = aléa moral

4) Des innovations qui accentuent les asymétries d’information Akerlof et Shiller Les marchés des dupes (2016) • Des produits financiers de plus en plus complexes • Face à cette complexité, les croyances collectives tiennent le rôle boussole dans les décisions des agents (confiance mimétique)

5) Une partie des acteurs ne sont pas soumis à la régulation : le shadow banking • Régulation concerne : Banques commerciales (dépôts); les assurances, les investisseurs institutionnels • Les autres : shadow banking - Les hedge funds - Les banques d’investissement - Les véhicules de titrisation • 2012 : 67 000 milliards de dollars en terme d’actifs; un tiers du montant total du système financier. • L’absence de régulation : une fragilité plus importante • Le SB supporte les risques externalisés par les intermédiaires qui sont eux régulés

3. 4. 7 Repenser la régulation du système financier Jean Tirole (Economie du bien commun, 2016), la régulation du système financier a deux objectifs : • empêcher les comportements nocifs de certains acteurs sur les marchés financiers (arnaques et manipulations). En France, c’est le rôle de l’AMF (l’Autorité des marchés financiers) ; • s’assurer de la solvabilité et de la liquidité des intermédiaires financiers (la BCE pour les établissements systémiques européens, l’ACPR pour les établissements de taille nationale)

La surveillance des arnaques et des fraudes 2008: de grandes banques mondiales sont accusées de manipuler le taux de refinancement interbancaire (scandale du Libor) 2008 : affaire Madoff 2013 : l’AMF condamne un trader pour délit d’initié à 14 millions d’euros et son informateur à 400 000 d’euros lors de l’OPA de la SNCF sur Geodis

• G. Akerlof et R. Shiller (Marchés de dupes, 2016) « Les arnaques pratiquées sur les marchés financiers sont la principale cause des crises financières qui ont provoqué et provoquent encore les plus grandes récessions . (…). Il y a des arnaqueurs et il y a des dupes. (…) Quand les marchés sont totalement libres, la liberté de choix ne va pas sans liberté de tromper et de manipuler. »

3. 4. 7. 2 La supervision microprudentielle • Agir sur le comportement individuel des acteurs du système financier afin qu’ils ne se retrouvent pas en situation de faire faillite • Le Comité de Bâle a été créé après la faillite de la banque allemande Herstatt en 1974 • Éviter l’effet domino

Lutter contre le risque d’insolvabilité : Bâle 1 et Bâle 2 • Bâle I (1988) : mesurer pour chaque prêt accordé un montant de fonds propres nécessaires en cas de défaillance de l’emprunteur (risque de bilan) • Bâle II (2007): intégrer le risque de marché; rôle des agences de notation; comptabilité en valeur de marché

Rajouter la lutte contre le risque d’illiquidité • Bâle III (2013): introduit une obligation de détention d’actifs sous forme liquide et une obligation de ressources stables (par exemple détenir des titres du Trésor américain)

Les limites de la régulation microprudentielle 1) Des normes pro-cycliques • Phase haussière = peu de risque = faible besoin de réserve • Phase baissière = risque élevé = fort besoin de réserve • La constitution de réserve est facile quand elle n’est pas nécessaire et difficile quand elle est nécessaire • Pour dégager les réserves nécessaires = les banques réduisent les crédits = credit crunch • Innovation Bâle III: un coussin de réserve contracyclique

2) Défaillance des agences de notation dans l’évaluation des risques 3) Contournement de la réglementation par les banques qui s’appuient sur le shadow banking 4) La supervision ne concerne que les banques de détails pas les autres intermédiaires financiers

3. 4. 7. 3 La supervision macroprudentielle • Tenir compte des interactions entre les établissements = réguler un risque « systémique » (ou global) et non pas seulement « individuel » • Contrôler l’impact du fonctionnement du système financier sur l’économie réelle

Mesurer le risque systémique • Le stress test le principal instrument • Dodd-Frank Act de 2010, les résultats des stress tests sont publiés annuellement

Réguler les pratiques de marché qui posent problèmes • En standardisant les échanges sur les marchés des dérivés (limiter les échanges de gré à gré) • interdire certains instruments : la vente à nue de CDS portant sur les défauts de paiements des Etats a été interdite par l’UE en 2011 (la vente à nue consiste à vendre à terme un actif que l’on ne possède pas mais que l’on s’engage à livrer à réalisation du contrat)

Mieux définir les acteurs qui sont soumis à la régulation • L’ancien président de la Fed Paul Volker, le Commissaire européen et gouverneur de la Banque de Finlande Erkki Liikanen ou l’économiste John Vickers défendent la séparation entre banques de détail et banques d’affaire • Le risque est de voir des établissements universels mal gérer leurs activités d’investissement d’affaires, faire subir à leur clientèle de dépôts les conséquences de cette mauvaise gestion. • Proposition : séparer au sein des établissements les activités susceptibles d’être « sauvées » et celles qui ne doivent pas l’être à l’aide d’ « une muraille de Chine » .

Mieux définir les acteurs qui sont soumis à la régulation. • Réguler le shadow banking? • Comment faire le tri entre les établissements qui agissent pour eux-mêmes, et ceux qui ne servent qu’aux banques afin de contourner les règles prudentielles ? • Une proposition radicale consiste à interdire toute forme de transferts du risque des banques vers l’extérieur et à revenir à un modèle uniquement « originate to hold » .

Mieux définir les acteurs qui sont soumis à la régulation. • Les paradis fiscaux ? • Une des difficultés pour appliquer une régulation est de pouvoir identifier les établissements qui sont immatriculés dans des paradis fiscaux. Pour les banques de dépôts ou les assurances, il n’y a pas de problème car ces établissements doivent avoir une licence pour exercer leur activité. Pour les autres établissements, par contre, la porte n’est pas fermée pour masquer des informations.

Le rôle de la banque centrale dans la stabilité financière • « La crise financière nous a enseigné que les banques centrales ne pourront plus conduire la politique monétaire sans tenir compte parallèlement de l’incidence de l’instabilité financière sur leur action et des incidences de leur action sur la stabilité financière. » Jézabel Couppey-Soubeyran dans Monnaie, banques, finance (2009).

• Lorsque les marchés manquent de liquidités, que des établissements menacent de faire faillite, l’autorité monétaire intervient. Elle le fait en tant que prêteur en dernier ressort, mais également à l’aide de politiques monétaires expansionnistes. • Mais en contrepartie, l’action de PDR génère de l’aléa moral, ce qui renforce la prise de risque des institutions financières, et la liquidité facile et abondante place les agents dans une nouvelle phase de boom du cycle financier. • La succession d’actions de la politique monétaire a donc pour conséquence de faire alterner les phases du cycle financier.

• Comment la politique monétaire doit-elle agir pour répondre aux chocs négatifs tout en évitant les emballements et la formation de bulles et de cycles de crédit? • Débat : - Agir sur les marchés - Agir sur les acteurs du marché (monter les réserves obligatoires)