CENY I MARE W GASTRONOMII Na talerzu dzieo

.")

- Slides: 40

CENY I MARŻE W GASTRONOMII

Na talerzu dzieło sztuki. Parujące mięsko, które lekko ugina się pod naciskiem widelca. Ziemniaczki muśnięte sosem. Łamiący kolorystykę wianuszek smażonych pieczarek. Na ile je wycenisz? Jakie wydatki i czynniki weźmiesz pod uwagę? Czy cena 50 zł za takie dzieło sztuki na obiad to naprawdę dużo? Przede wszystkim – kalkulacje cenowe poszczególnych potraw powinny obejmować większą ilość porcji: 10, 20, a nawet więcej, jeśli dana potrawa cieszy się dużą popularnością. Cenę sprzedaży jednej porcji ustala się poprzez podzielenie wartości zużytych surowców do przyrządzenia danej potrawy w cenach gastronomicznych netto przez liczbę porcji. Można użyć rzeczywistych kosztów i cen zakupu. W celu ustalenia ceny sprzedaży dla klienta netto należy do wartości wycenionej w cenach zakupu Dodać odpowiednio skalkulowaną marżę gastronomiczną.

Dane wyjściowe 1. Przedmiotem kalkulacji jest pieczeń schabowa z pieczarkami i ziemniakami według umownie przyjętej receptury liczonej na 20 porcji. 2. Surowce zużyte do przyrządzenia potrawy według umownie przyjętych ilości i cen zakupu: schab wieprzowy bez kości – 3 kg, cena 18 zł/kg, wartość 54 zł smalec (olej roślinny) – 2 szt. , cena 2 zł/szt. , wartość 4 zł ziemniaki – 7 kg, cena 3 zł/kg, wartość 21 zł pieczarki – 4 kg, cena 4 zł/kg, wartość 16 zł masło – 3 szt. , cena 3 zł/szt. , wartość 9 zł przyprawy – wartość 6 zł razem wartość: 110 zł 3. Marża gastronomiczna – przyjęta umownie w wysokości 60% sprzedaży netto.

Ustalenie ceny gastronomicznej 1. Cena sprzedaży netto jednej porcji: ogółem wartość według ceny sprzedaży netto – (110 * 100) / (100 – 60) = 275, 00 zł cena sprzedaży netto jednej porcji – 275, 00 / 20 porcji = 13, 75 zł 2. VAT należny według stawki opodatkowania dla usług gastronomicznych – 8% (zob. nowe stawki VAT wprowadzone ustawą z 26 listopada 2010 r. o zmianie niektórych ustaw związanych z realizacją ustawy budżetowej Dz. U. z 17 grudnia 2010 r. nr 238, poz. 1578). kwota należna VAT – (13, 75 * 8) / 100 = 1, 10 zł 3. Cena sprzedaży brutto jednej porcji posiłku będącego przedmiotem kalkulacji: Cena sprzedaży brutto – 13, 75 zł + 1, 10 zł = 14, 85 zł.

Skąd zatem biorą się ceny rzędu 30, 40 i 50 zł za porcję obiadową? Uwzględnienia: kosztów operacyjnych stałych kosztów całej działalności punktu gastronomicznego. Koszty operacyjne bezpośrednio związane z produkcją schabowego są zawarte w marży gastronomicznej (np. woda, prąd i gaz w kuchni, wynagrodzenie kucharzy i kelnerów). Stałe koszty działalności m. in. czynsz lokalu, prąd na sali jadalnej, „kwota amortyzacyjna” na poczet remontu wystroju, dodatkowe atrakcje kulturalne, promocja lokalu, należy doliczyć dodatkowo do ceny gastronomicznej. Należy też wziąć pod uwagę popyt klientów na dany typ dań, konkurencję, zamożność klientów, reputację właściciela/szefa kuchni. Te ostatnie koszty – tworzenia i podtrzymywania wizerunku lokalu – zajmują (powinny zajmować) poczesne miejsce w kalkulacji kosztów lokalu gastronomicznego.

Przykłady obliczania cen w gastronomii przykład 1 Jaką cenę gastronomiczną jednej butelki wina ustalił zakład gastronomiczny , jeżeli jej cena detaliczna wynosi 35 zł a marża gastronomiczna wynosi 50 % • 50%*35 = 0, 5*35 = 17, 5 zł • 17, 5 zł + 35 zł = 52, 75 zł

Przykład 2 Cena detaliczna 1 l wody gazowej wynosi 2 zł. Ile wynosi cena gastronomiczna netto jeżeli marża gastronomiczna wynosi 30 %? 0, 3* 2 zł = 0, 60 zł Cena gastronomiczna to 2, 60 zł / 2 zł + 0, 60 zł = 2, 60 zł /

Przykład 3 Koszt surowców zużytych do produkcji 10 zestawów surówek wynosi 10 zł, a marża gastronomiczna jest równa 100%. ile wyniesie cena gastronomiczna netto jednego zestawu surówek? 1 zestaw to 1 zł 100% marży to 1 zł Cena detaliczna to 2 zł. Cena zestawu surówek – 2 zł

CZYNNIKI KSZTAŁTUJĄCE CENĘ Do czynników wpływających na kształtowanie ceny zaliczamy: - produkt (jego cechy i funkcjonalność), - segment rynku, - reakcje nabywców na cenę, - konkurencję, - koszty produkcji i sprzedaży, - podaż i popyt, - koncepcję kosztów uzasadnionych (polega na określeniu cen w odniesieniu do planowanego udziału na rynku, a w następnej kolejności na nadaniu produktowi cech, które będą korespondowały z wybranym udziałem na rynku), - koniunkturę rynku, - stopień ryzyka i wysokość zamierzonego zysku, - strategię marketingu-mix.

O czym jeszcze należy pamiętać, przy ustalaniu cen? • Niska cena produktu sprawia, że produkt jest dostępny dla szerszej grupy nabywców, ale może także sugerować, że produkt jest słabej jakości. • Wysoka cena produktu zawęża potencjalną grupę nabywcy, ale też jest niezbędna, jeśli chcemy pozycjonować produkt jako luksusowy. • Cena produktu musi pozostawać w relacji z pozostałymi elegantami marketingu mix (produktem, dystrybucją i promocją).

Jeśli chcesz zarabiać, pamiętaj o marży

Celem każdego przedsiębiorstwa jest optymalizacja osiąganych zysków, czyli różnicy pomiędzy wartością sprzedanych towarów i/lub usług oraz poniesionymi kosztami. Wielu przedsiębiorców większość swojej uwagi i czasu kieruje na ograniczanie kosztów oraz zwiększanie wolumenu sprzedaży. Parcie na wykazywanie kolejnych wzrostów wolumenów często odbywa się poprzez obniżanie ceny transakcyjnej, czyli ceny, za którą realnie zostaje sprzedany produkt (obniżanie cen, udzielanie wysokich rabatów). Takie działanie ma negatywny wpływ na wykazywaną marżę sprzedawanych towarów, czyli różnicę między ceną sprzedaży, a kosztem towaru. W konsekwencji może prowadzić to do obniżenia zysku całego przedsiębiorstwa.

Marża a narzut Aby zrozumieć istotność wskaźnika marży w działaniu przedsiębiorstwa, należy zwrócić uwagę na często popełniany błąd, czyli mylenie dwóch odrębnych pojęć – marży i narzutu. Marża zysku to różnica między ceną a kosztem towaru. Obliczana jest, gdy chcemy wiedzieć, jaka część przychodów ze sprzedaży jest „zyskiem” przedsiębiorcy. Dla przykładu: cena wytworzenia = 80 PLN, cena sprzedaży = 100 PLN, zysk = 20 PLN, wtedy: Marża procentowa = 20 PLN: 100 PLN=20% Narzut to kwota, o którą powiększono koszt zakupu towaru, w celu ustalenia jego ceny. Obliczmy narzut procentowy dla danych z powyższego przykładu: Narzut procentowy=20 PLN: 80 PLN=25%

Kupujący chce osiągnąć jak najwyższy rabat, z kolei sprzedawca chce sprzedać jak najwyższą liczbę produktu po jak najwyższe cenie. Marża procentowa informuje sprzedającego o możliwej maksymalnej wartości udzielonego rabatu. Jeśli wskaźnik marży procentowej wynosi 20%, sprzedający może maksymalnie obniżyć cenę o 20% dla danego kontrahenta. Wtedy cena produktu zrówna się z kosztem wytworzenia – nic nie zarobimy, ale także nic nie stracimy na tej transakcji. Jednakże, jeśli niedoświadczony przedsiębiorca pomyli marżę procentową (20%) z narzutem procentowym (25%), udzieli rabatu (np. podczas akcji promocyjnej) o wysokości 25%, wtedy „nasz” koszt wytworzenia/kupna towaru będzie wyższy niż cena jego sprzedaży. Oznacza to katastrofalne skutki – stratę finansową na każdym sprzedanym produkcie!

Dlaczego marża jest tak istotna? Odpowiedni poziom marży jest kluczem do sukcesu w osiąganiu jak najwyższych zysków. Uproszczone równanie zysku to: Zysk = cena sprzedaż- koszt Skoro każdy przedsiębiorca, chce maksymalizować swój zysk, przypatrzmy się poszczególnym elementom tego równania: Koszt należy minimalizować, jednak można to zrobić tylko do pewnego poziomu. Dalsza optymalizacja jest czasochłonna oraz generuje niechciane, dodatkowe inwestycje. Sprzedaż (wielkość sprzedaży) wykazuje potencjał wzrostu, jednak wymaga stałego podnoszenia kompetencji oraz efektywności procesów wspierających zyskowną sprzedaż. Jest to również czaso- i kapitałochłonne rozwiązanie. Natomiast cena (przeważnie wykazująca duży potencjał optymalizacji) jest najważniejszym elementem równania zysku, ponieważ jej zmiana przekłada się natychmiast na osiągane marże. Należy jednak pamiętać, że zmiana ceny może być „obusiecznym mieczem” dla każdego przedsiębiorcy. Z jednej strony, podwyższona cena, która nie zniechęciła naszych klientów do zakupu, prowadzi do natychmiastowych wzrostów zysku. Z drugiej strony, zbyt hojne rabatowanie klientów może spowodować spadki zysków i pogorszenie wyników finansowych.

Przyjmy się macierzy, która przedstawia skutki oferowanych rabatów przy określonych poziomach marży w przedsiębiorstwach. Jeśli nasza marża wynosi 10%, a oferowany rabat kształtuje się na poziomie 6%, musimy sprzedać o 150%(!) więcej, aby osiągnąć taki sam zysk (przed rabatem). Adekwatnie macierz ta przedstawia konieczne zmiany sprzedaży przy innych poziomach marż oraz rabatów. Przedsiębiorcy często zapominają o istotności utrzymywania założonej marży na rzecz nieodpowiedzialnie rozdawanych rabatów/pochopnego obniżania cen. Oczywiście, udzielane rabaty przełożą się na wzrosty wolumenów sprzedaży (np. zawrzemy dodatkowe transakcje z bardziej wrażliwymi cenowo klientami), jednak nie zrekompensuje to strat w zyskach wynikających ze zmniejszenia marży. Ponadto między członkami rynku zachodzi wymiana informacji – jeśli nasz kontrahent pochwali się innemu, że kupił coś w bardzo atrakcyjnej cenie (po rabacie), wtedy pozostali partnerzy mogą domagać się od nas takich samych warunków. Wpadnięcie w taką pułapkę powoduje natychmiastową stratę marży. Przed każdym udzielonym rabatem, powinniśmy wykonać proste rachunki arytmetyczne (wynikające z przedstawionego wyżej równania zysku), aby sprawdzić opłacalność i wpływ takiego działania na końcowy wynik finansowy.

Podwyżka kojarzy się najczęściej z ustaleniem wyższej ceny cennikowej danego produktu bądź usługi. Jednakże wachlarz możliwości zmian cen jest bardzo szeroki i przedsiębiorcy często zwracają się do zupełnie innych metod podwyżek. Możemy wyróżnić dwa rodzaje podwyżek: bezpośrednie oraz pośrednie. Bezpośrednio producent może zwiększyć cenę cennikową produktu bądź też zmniejszyć wielkość opakowania bez zmiany dotychczasowej ceny (np. malejące kostki masła). Podwyżki pośrednie, takie jak: pobieranie dodatkowych opłat, zmniejszenie wysokości rabatów lub też skrócenie terminów płatności. Skomplikowany proces podwyżki sprawia, że niewielu przedsiębiorców odważa się zwiększyć ceny swoich produktów, panicznie obawiając się odpływu klientów do dużych konkurentów. Doświadczenie pokazuje jednak, że efektywne wdrożenie podwyżek jest możliwe.

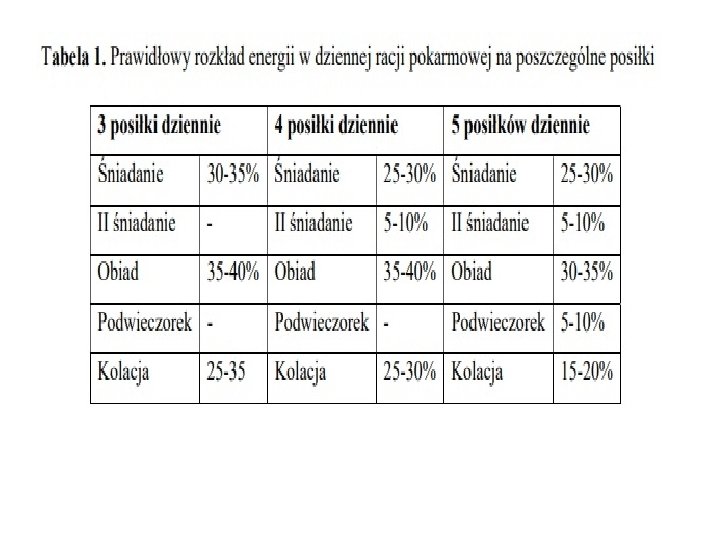

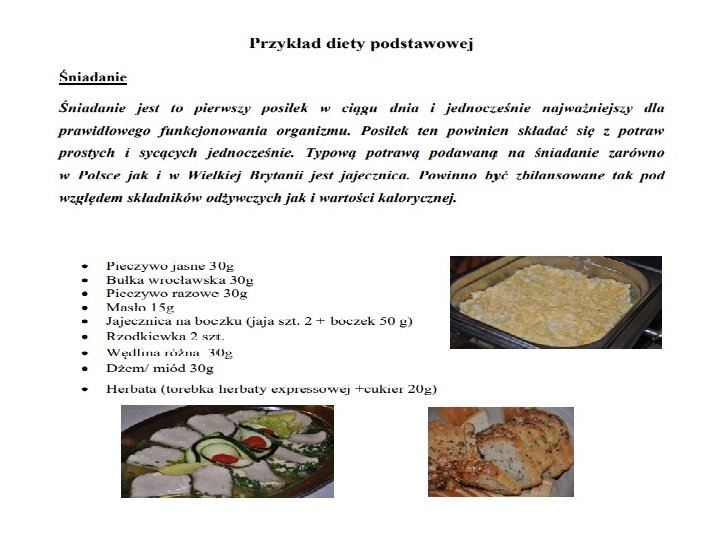

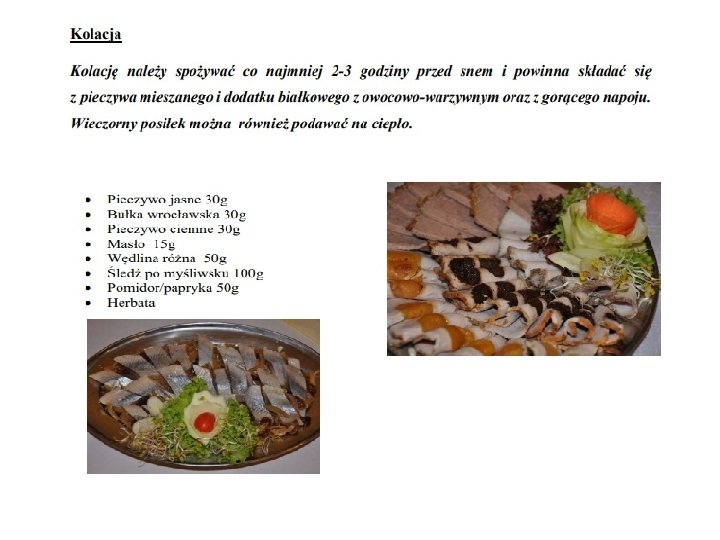

Przykład kalkulacji cen posiłków podawanych wczasowiczom w gospodarstwach agroturystycznych. Dieta podstawowa. Dieta kojarzy nam się zazwyczaj z odchudzaniem lub jednostką chorobową, w której obowiązują określone ograniczenia poszczególnych produktów spożywczych i metod ich sporządzania. Jadłospis, w którym wszystkie produkty spożywcze jak i metody obróbki termicznej (np. smażenie, piecznie itp. ) są dozwolone, nazywamy dietą podstawową. Dieta podstawowa powinna być dobrze zbilansowana pod względem kaloryczności (na którą składają się białka, tłuszcze i węglowodany), jak też pod względem zawartości i ilości witamin i składników mineralnych. W dziennej racji pokarmowej w diecie podstawowej powinno znaleźć się: � 14 -16% białka (1 g białka dostarcza 4 kcal), �około 30% tłuszczów (1 g tłuszczów dostarcza ok 9 kcal), � 54 -56% węglowodanów (1 g cukrów dostarcza 4 kcal).

Przy planowaniu diety podstawowej należy kierować się ogólnym wytycznymi dotyczącymi układania jadłospisów, a w szczególności przestrzegać następujących zasad: 1. Planować jadłospis na okres co najmniej 7 dni (najlepiej na 10 lub 14 dni); 2. Dostosowywać jadłospis do wieku, płci, stanu fizjologicznego organizmu; 3. Uwzględniać produkty z każdej z podstawowych 6 grup produktów spożywczych; 4. Wykorzystywać produkty sezonowe; 5. Wykorzystywać różne techniki obróbki cieplnej (gotowanie, smażenie, pieczenie, duszenie, grillowanie); 6. Stosować odpowiedni dobór zapachów, smaków, konsystencji i barw; 7. Uwzględniać możliwości finansowe. Zaplanowany jadłospis na okres tygodnia lub dekady powinien być zróżnicowany i urozmaicony - potrawy na przestrzeni tego okresu nie powinny się powtórzyć. Układanie jadłospisu długoterminowego pozwala właściwie zorganizować zaopatrzenie w surowce/ produkty jak też racjonalnie nimi gospodarować. W diecie podstawowej powinny znaleźć się produkty zbożowe, warzywa i owoce, mleko i jego przetwory, mięso (drób, wędliny, ryby, jaja), tłuszcze zwierzęce i roślinne oraz cukier i słodycze.

Wskazane jest wykorzystywanie warzyw i owoców sezonowych, jako istotnego źródła witamin i składników mineralnych. Dieta podstawowa jest jedną z niewielu diet gdzie dozwolone jest sporządzanie posiłków smażonych, duszonych po wstępnym obsmażaniu jak również grillowanych. Menu diety podstawowej powinno być dobrze zbilansowane, atrakcyjnie zestawione kolorystycznie i składać się z 4 -5 posiłków dziennie. Przyjmuje się że średnia wartość energetyczna diety podstawowej powinna wynosić około 2000 kcal (8368 k. J).

Informacje dotyczące wartości kalorycznej poszczególnych posiłków, w zakładach gastronomicznych lub gospodarstwach agroturystycznych, można (nie ma obowiązku) umieszczać w menu obok nazwy posiłku np. śniadanie 560 kcal, II śniadanie 160 kcal itp. lub na osobnej karcie. Przygotowanie takiej informacji jest czasochłonne, jednakże może przynieść duże korzyści promocyjne dla danego zakładu czy gospodarstwa. Informacja taka świadczy, że dana jednostka dba o zdrowie konsumentów, propaguje profilaktykę zdrowotną i daje możliwość gościom wyboru poszczególnych składników w zależności od wartości energetycznej. Poprawnie skomponowana dieta stanowi podstawę do opracowywanie diet leczniczych np. lekkostrawnej, niskobiałkowej, wysokobiałkowej itp.

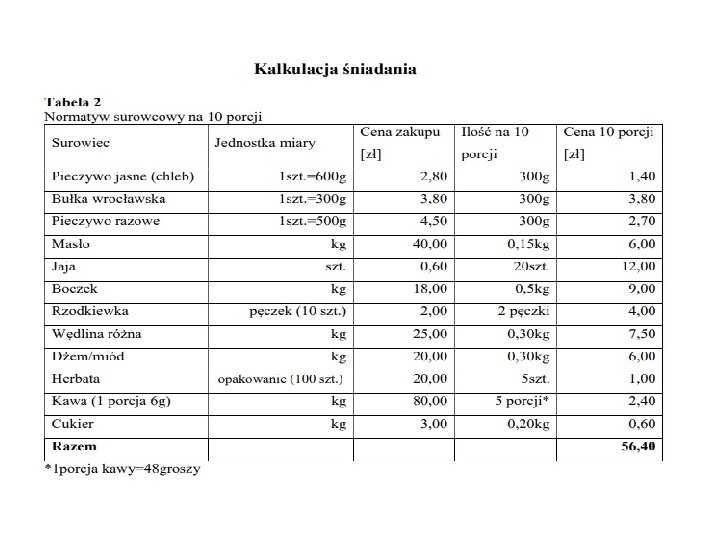

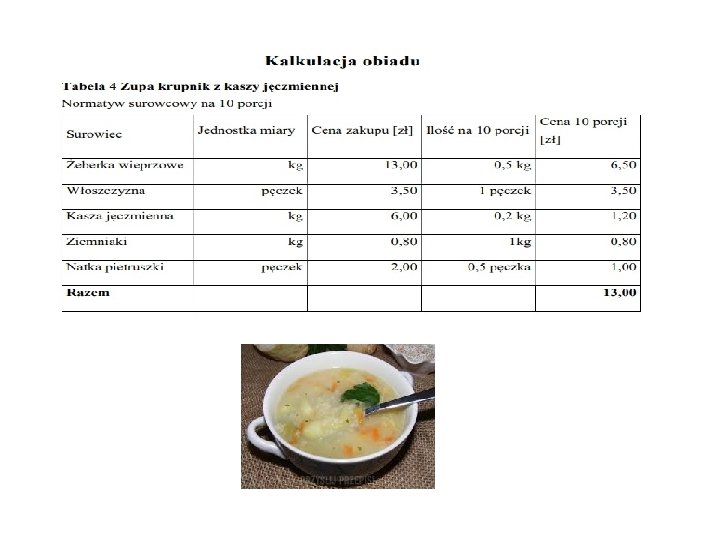

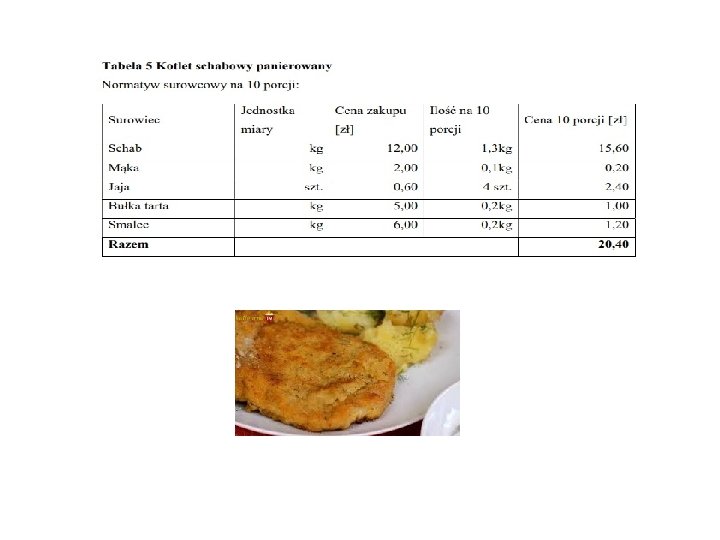

Kalkulacja cenowa dla przedstawionego jadłospisu diety podstawowej. Podstawą do przeprowadzenia kalkulacji cenowej posiłków jest gramatura poszczególnych składników wchodzących w skład posiłku lub potrawy. Do obliczenia określonego dania np. zupy czy kotletów konieczny jest normatyw surowcowy (receptura), czyli ilość poszczególnych składników niezbędnych do sporządzenia danego dania. Normatyw surowcowy może być ustanowiony dla jednej, pięciu, lub większej liczby osób. Receptura określa również sposób wykonania potrawy. W przedstawionym przykładowym jadłospisie zaznaczona jest gramatura poszczególnych składników diety, co stanowi podstawę do wykonywania dalszych obliczeń. Znając normatyw surowcowy i cenę zakupu poszczególnych składników możemy obliczyć koszt surowców niezbędnych do sporządzenia określonego posiłku.

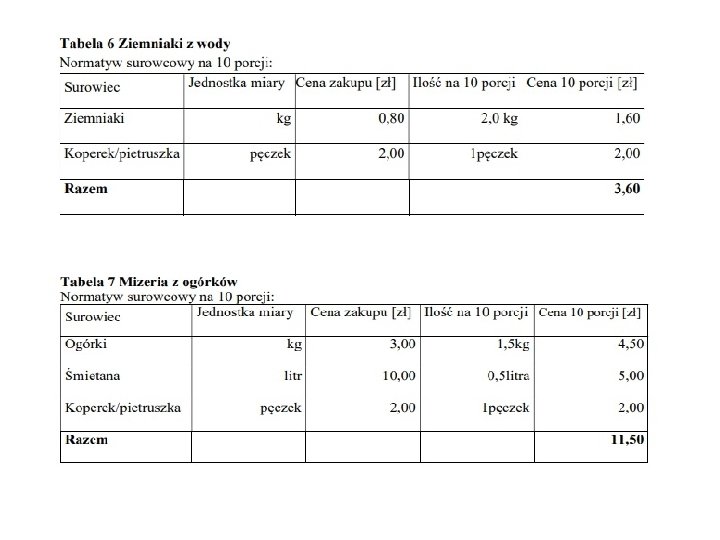

Koszty surowców niezbędnych do sporządzenia obiadu dla 10 osób: Zupa – 13, 00 zł Kotlet schabowy – 20, 40 zł Ziemniaki – 3, 60 zł Mizeria z ogórków – 11, 50 zł Kompot ze świeżych owoców – 3, 60 zł Razem 52, 10

Koszt surowców dziennej racji pokarmowej dla jednej osoby to 19, 60 zł (cena zakupu).

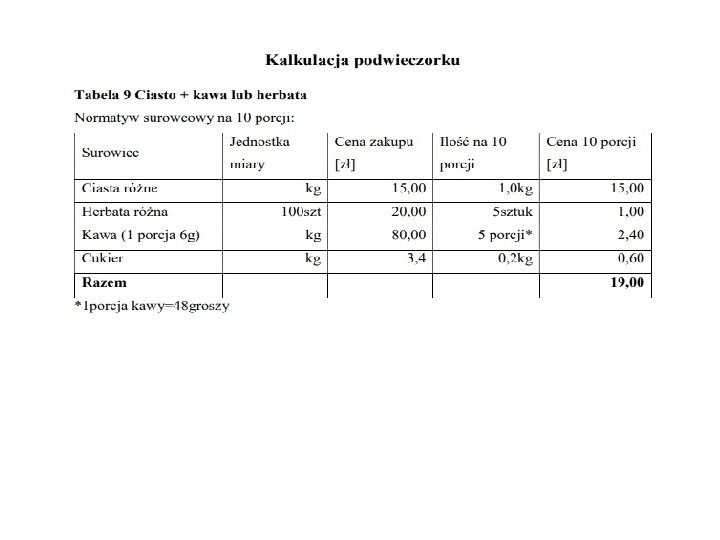

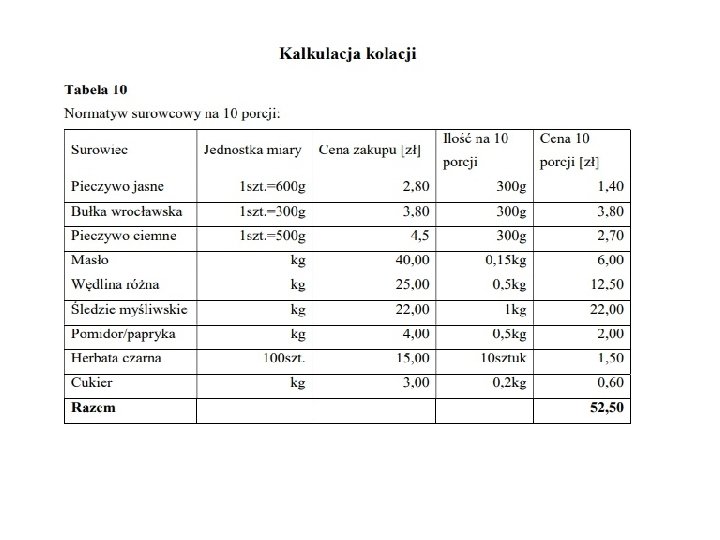

W zakładach gastronomicznych jak i w gospodarstwach agroturystycznych do ceny zakupu surowców niezbędnych do sporządzenia danego posiłku dolicza się określoną sumę zwaną marżą. Marża jest jedynym zyskiem w gastronomii, toteż powinna być tak skalkulowana, aby pokrywała koszty związane z produkcją posiłków (prąd, gaz, woda, czynsz, praca itp. ) oraz generowała zyski dla właściciela. Może być obliczana kwotowo lub procentowo, nie ma określonej dolnej lub górnej granicy wysokości marży. Najwyższe marże w gastronomii zwykle ustalane są na takie produkty jak: kawa herbata, zupy.

DZIĘKUJĘ ZA UWAGĘ