CENTRALNO BANKARSTVO UVOD Ostvari to bri ekonomski rast

CENTRALNO BANKARSTVO

UVOD Ostvari što brži ekonomski rast, punu zaposlenost, bolji standard svojih građana, što bolju makroekonomsku stabilnost mora da definiše i sprovodi adekvatnu ekonomsku politiku. Važan dio svake ekonomske politike jeste monetarna politika koja putem monetarnih instrumenata ima za cilj da postigne stabilnost cijena, stabilnost kursa domaće valute, opštu privrednu stabilnost i regulaciju količine novca u opticaju koja je u funkciji pomenutih ciljeva. Sastavni dio ekonomske politike je monetarna politika koju kreira i sprovodi Centralna banka, a kojom se reguliše ponuda i tražnja za novcem u skladu sa potrebama ekonomskog života (određivanje količine novca u opticaju, visine kamatnih stopa, deviznog tečaja i uslova kreditiranja)

POJAM I ULOGA CENTRALNE BANKE Glavna uloga Centralne banke u bankarskom sistemu svake države, je da reguliše rad i vrši kontrolu bankarskog sektora. Centralnu banku u nekim zemljama nazivaju i emisiona, državna, narodna, vrhovna banka, a u osnovi njene glavne funkcije su skoro iste. Centralna banka je emisiona banka, ima monopol, koji joj je zakonom dodijeljen, da proizvodi, izdaje, povlači domaći novac iz opticaja, snabdijeva komercijalne banke i čuva rezerve komercijalnih banaka u sklopu svojih rezervi, te njima samostalno upravlja. S obzirom na funkciju i činjenicu da zauzima centralno mjesto u monetarnom i bankarskom sistemu svake zemlje, centralna banka često se naziva i «banka banaka» . Najčešća podjela bankarskog sistema je na dvije vrste bankarskih subjekata, i to na: - emisionu – centralnu banku, i - druge bankarske institucije (različite vrste komercijalnih, investicionih, štedno-kreditnih institucija i dr. )

Kontrolu i regulaciju bankarskog sistema, centralne banke mogu ostvariti: 1. kreditiranjem komercijalnih banaka, 2. regulisanjem stope obavezne rezerve, 3. politikom djelovanja na otvorenom tržištu (prodajom ili kupovinom hartija od vrijednosti), 4. supervizijom bankarskog sektora, 5. podrškom za obavljanje platnog prometa i njegovom likvidnošću, 6. funkcijom povezanom sa ulogom centralne banke kao fiskalnog agenta države u međunarodnom platnom prometu, (servisiranje međunarodnih obaveza zemlje, odnosno u ulozi regulatora međunarodne likvidnosti zemlje). Centralna banka ima u monetarnom, kreditnom i bankarskom sistemu privilegovan, monopolisan status, koji se prvenstveno odnosi na izdavanje i emisiju novca.

Osnovni modeli centralne banke Osnovni modeli organizacije centralne banke : Jedinstvena centralna banka, Složeni sistem centralne banke, Nadnacionalna centralna banka. 1. Jedinstvena centralna banka – najčešći kocept, što predstavlja « jedna država – jedna centralna banka » , drugim riječima monetarna vlast je koncentrisaa u jednom pravnom subjektu. Ovako jedinstvena banka može radi efikasnijeg izvršavanja zadataka da uspostavi ogranke u zemlji i inostranstvu ili da ima posebne institucije, kao što su zavodi za izradu novčanica i kovanog novca. 2. Sistem centralne banke – znači da postoji više banaka preko kojih centralna banka obavlja svoje funkcije, a najčešće jedna od banaka ima ulogu koordinatora aktivnosti, pri čemu je bitno da se odluke donose brzo i izvršavaju efikasno i pored složenosti ovog sistema. Ovako je koncipiran Sistem federalnih rezervi SAD ( Federal Reserve System – FED ) 3. Nadnacionalna centralna banka – organiuje se u slučaju postojanja monetarne unije više zemalja, koja predstavlja visok stepen ekonomske integrisanosti područja. Na ovaj način države se odriču svog monetarnog suvereniteta, imaju jedinstvenu valutu , usklađuju kreditno – monetarnu i deviznu politiku, formiraju zajedničke devizne rezerve i centralnu banku. Po pravilu ovakva banka ima ogranke u zemljama članica unije. Primjer je monetarna unija EU i njena jedinstvena centralna banka, sa nacionalnim centralnim bankama kao članice Sistema Centralne evropske banke

Osnovne funkcije centralne banke su: emisiona funkcija – monopol na kreiranje i regulisanje primarnog novca tj. regulisanje potrebne količine novca u privredi i gotovog novca (novčanica i kovanica); regulisanje kreditnog potencijala banaka i usmjeravanje njihove kreditne politike; uloga bankara države; regulisanje kreditnog potncijala bankarskog i privrednog sistema – uloga posljednjeg utočišta likvidnosti; nadzorna uloga – kontrola boniteta i zakonitosti poslovanja bankarskog sistema i njegovog funkcionisanja; upravljanje deviznim rezervama i spoljnim dugom zemlje; upravljanje deviznim kursom nacionalne valute; organizovanje funkcije platnog prometa u zemlji. Na međunarodnom planu centralne banke uspostavljaju poslovnu suradnju a multirateralnim finansijskim organizacijama IMF, WB, EBRD, BIS. Centralne banke imaju i specifične uloge kao što je npr. razvojna funkcija u zemljama u razvoju, gdje se centralna banka javlja kao izvor tzv. mekih (povoljnih) kredita za sektor čiji se razvoj podstiče. Funkcije centralne banke se određuju striktno zakonskom regulativom, jer se pridaje veliki značaj efikasnom i racionalnom funkcionisanju ove ustanove. Ona nije profitna institucija, iako raspolaže sopstvenim izvorima prihoda (prvenstveno po osnovu novčane emisije tzv. Senjoraže), već je njena osnovna fukcija uspostavljanje i održavanje monetarne i privredne stabilnosti nacionalne privrede.

Mogući problemi u bankarskom sistemu i u sistemu platnog prometa izazvali bi nesagledive posljedice, kako na privredne subjekte tako i na cjelokupno stanovništvo. Odgovornost Centralne banke je i da pokuša spriječiti finansijske krize u zemlji. Ipak, treba naglasiti da finansijska sigurnost nije samo odgovornost i briga Centralne banke nego su za to odgovorni i ministarstvo finansija i trezora, institucije za reviziju i superviziju finansijskih institucija i druge finansijske institucije koje su izvan Centralne banke. Centralna banka sa svojom ulogom kreatora primarnog novca može povećati ili smanjiti sposobnost bankarskog sistema da nastavi proces multiplikacije, te je odgovorna za brzo i sigurno snabdijevanje novcem u hitnim i važnim situacijama kada nedovoljna likvidnost prijeti cjelokupnoj ekonomskoj stabilnosti. U traženju najboljeg modela upravljanja monetarnom politikom, većina zemalja zakonski određuje poziciju centralne banke kao nezavisne ovlaštene institucije koja ima monopol nad izdavanjem i kontrolom količine opticaja domaće valute, ali i odgovornost za sigurnost bankarskog i cjelokupnog finansijskog sistema. Organizacija centralne banke zavisi od političkog i agministrativnog ustrojstva zemlje, kao i od razvijenosti i strukture ekonomskog i finansijskog sistema zemlje. U pogledu vlasništva ona može da bude : u potpunosti državna banka, privatna i mješovitog oblika svojine. Centralna banka je obično konstituisana kao dioničko društvo, čiji kapital po pravilu pripada državi. Čak i kada država raspolaže samo dijelom kapitala ili se kao dioničari centralne banke pojavljuju poslovne banke ili druge finansijske organizacije, postoji veoma čvrsta veza između države i centralne banke. Do 1936. godine većina banaka bila je privatna, osim Svedske, Rusije, Finske, Bugarske, koje su bile u državnom vlasništvu. Od tada veći broj centralnih banaka je nacionalizovan (Danska, Kanada, Bolivija i Gvatemala), da bi nacionalizacija dobila na zamahu nakon 1945. godine (Engleska, Francuska, Njemačka, Holandija, Čehoslovačka, Jugoslavija, Mađarska, Rumunija). Mješovito vlasništvo opstalo je u nizu zemalja (Španija, Japan, Venecuela, Pakistan). U Belgiji polovina kapitala pripada državi, a u Japanu udio javnog vlasništva iznosi 55%.

CENTRALNA BANKA BOSNE I HERCEGOVINE Monetarnu politiku Bosne i Hercegovine sprovodi i kontroliše Centralna banka Bi. H, kao najvažnija finansijska institucija u finansijskom sistemu. Model monetarne politike ne postoji jedan i zato je jako bitno izabrati pravi i uklopiti ga u finansijsko tržište, kao dio ekonomske politike. Valutna stabilnost je osnovni cilje monetarne politike većine zemalja, pa tako i Bosne i Hercegovine. Monetarnom politikom želi se postići novčana stabilnost, poticaj rasta zaposlenosti, konkurentnost na inostranom tržištu, porast stranih investicija, rast BDP, što sve navodi na jednu makroekonomsku stabilnost države. Valutni odbor (currency board), kao model monetarne politike Centralne banke Bi. H, se definiše kao monetarna institucija koja novac emituje samo po osnovu zamjene za drugu, stranu valutu, tj. za onu valutu za koju je vezana domaća valuta. Cilj Valutnog odbora jeste valutna stabilnost, tj. postizanje i očuvanje stabilnosti domaće valute (konvertibilna marka) tako što je izdaje, uz puno pokriće u slobodnim konvertibilnim deviznim sredstvima, prema fiksnom kursu: od 1. januara 2002. konvertibilna marka je vezana za euro prema kursu jedna konvertibilna marka za 0, 511292 eura, odnosno jedan euro iznosi 1, 955830 konvertibilnih maraka.

Osnivanje Centralne banke Bosne i Hercegovine U skladu s Ustavom - Aneksom 4. Opšteg okvirnog sporazuma za mir u Bosni i Hercegovini, Centralna banka Bosne i Hercegovine je institucija Bosne i Hercegovine, osnovana Zakonom o Centralnoj banci Bosne i Hercegovine koji je usvojio Parlament Bosne i Hercegovine 20. juna 1997. i počela je s radom 11. augusta 1997. Osnovni ciljevi i zadaci Centralne banke su utvrđeni Zakonom saglasno Opštem okvirnom sporazumu za mir u Bi. H. Centralna banka Bosne i Hercegovine održava monetarnu stabilnost u skladu s currency board aranžmanom (1 KM : 0, 51129 EURO), što znači da izdaje domaću valutu uz puno pokriće u slobodnim konvertibilnim deviznim sredstvima po fiksnom kursu 1 KM: 0, 51129 EURO. Centralna banka definiše i kontroliše sprovođenje monetarne politike Bosne i Hercegovine. Centralna banka upravlja službenim deviznim rezervama ostvarenim izdavanjem domaće valute, ujedno pomaže i održava odgovarajuće platne i obračunske sisteme. Također, koordinira djelatnosti agencija za bankarstvo Bi. H entiteta, koje su nadležne za izdavanje dozvola za rad i superviziju banaka.

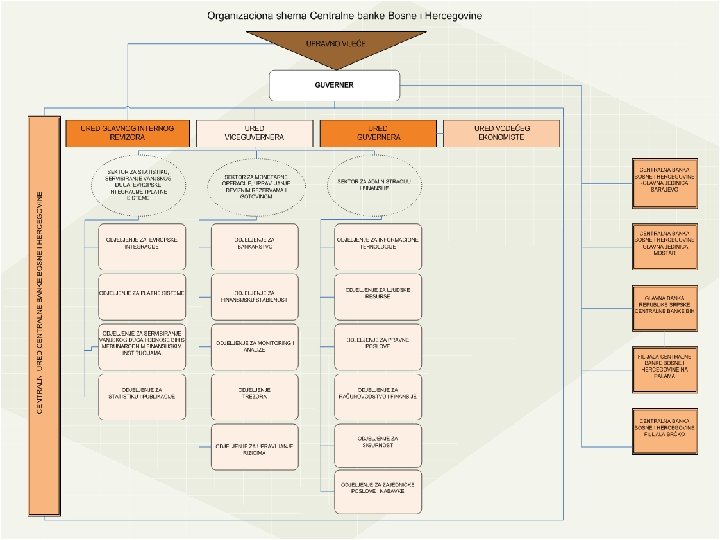

Najviši organ Centralne banke Bosne i Hercegovine je Upravno vijeće, koje je nadležno za utvrđivanje monetarne politike i kontrolu njenog provođenja, organizaciju i strategiju Centralne banke u skladu s ovlaštenjima utvrđenim Zakonom. U prvih šest godina, Upravno vijeće činili su guverner, koji je bio i predsjedavajući, i tri člana, od kojih su dva iz Federacije Bi. H i jedan iz Republike Srpske. Nakon toga, Upravno vijeće se, prema Zakonu o CBBi. H, sastoji od pet osoba koje imenuje Predsjedništvo na period od šest godina. Vijeće za guvernera imenuje jednog od svojih članova. Centralna banka Bi. H ima Centralni ured, tri glavne jedinice i dvije filijale. Centralni ured Centralne banke Bosne i Hercegovine je u Sarajevu. Glavne jedinice su Glavna jedinica Sarajevo, Glavna banka Republike Srpske Banja Luka i Glavna jedinica Mostar. Filijale su Filijala Centralne banke u Brčkom i Filijala Glavne Banke RS na Palama. Centralna banka Bi. H je državna institucija. Njen mandat i ovlaštenja pokrivaju cijelu državu. Ona djeluje pod okriljem Zakona o Centralnoj banci Bi. H. U zakonu se navodi da će Centralna banka Bosne i Hercegovine biti potpuno nezavisna radi provođenja svojih ciljeva i izvršavanja svojih zadataka. Operativna nezavisnost je veoma bitna, srategijske ciljeve Centralne banke definiše Upravno vijeće.

Ciljevi i osnovni zadaci Centralne banke Bosne i Hercegovine Cilj Centralne banke je da postigne i održi stabilnost domaće valute (Konvertibilna marka) tako što izdaje domaću valutu prema aranžmanu poznatom pod nazivom currency board. Dužnosti, zadaci i obaveze Centralne banke se izvršavaju preko njene centrale, glavnih jedinica i ostalih filijala. Osnovni zadaci Centralne banke koji se izvršavaju pod nadležnošću njenog Upravnog vijeća su: • da definiše, usvoji i kontroliše monetarnu politiku Bosne i Hercegovine putem izdavanja domaće valute (Konvertibilna marka) po kursu 1 prema 1, u odnosu na njemačku marku i uz puno pokriće u slobodno konvertibilnim deviznim sredstvima, kao i kroz ostale funkcije koje ima prema zakonu; • da drži i upravlja službenim deviznim rezervama Centralne banke na siguran i profitabilan način; •

• • da potpomogne ili uspostavi i održava odgovarajuće platne i obračunske sisteme; da izdaje propise za ostvarivanje aktivnosti utvrđenih zakonu; • da koordinira djelatnosti agencija koje su nadležne za izdavanje bankarskih licenci i vršenje supervizije banaka u entitetima na način kako to odredi Upravno vijeće Centralne banke, uključujući mjesečne sastanke rukovodilaca tih agencija sa predstavnicima Centralne banke i podnošenje mjesečnih izvještaja od strane tih agencija Centralnoj banci o njihovim djelatnostima i o kretanjima u finansijskim institucijama u njihovoj nadležnosti; da provodi monetarnu politiku u skladu sa (članom 2. stav a. tačka 3. ) zakona; da prima depozite od Bosne i Hercegovine i komercijalnih banaka radi ispunjenja zahtjeva za obaveznim rezervama. Centralna banka može držati i depozite entiteta i drugih javnih institucija, kao i druge rezerve komercijalnih banaka, ukoliko to one žele; da stavlja u i povlači iz opticaja domaću valutu (Konvertibilna marka), uključujući novčanice i kovanice zakonskog sredstva plaćanja, pridržavajući se strogo pravila currency boarda definisanog u članu 2. stav a. tačka 3. ovog zakona. • • • Izvor: Zakon o Centralnoj banci Bosne i Hercegovine, Službeni glasnik Bi. H, br. 1/97.

Upravno vijeće Centralne banke ima isključivu nadležlnost za zadatke navedene pod a, b, c, d i e stava 3. ovog člana, dok preostale zadatke treba da izvršavaju centrala, glavne jedinice i ostale filijale Centralne banke. Ostali osnovni zadaci centralnog ureda Centralne banke i glavnih jedinica su: • da obavljaju devizne operacije na zahtjev banaka čije je sjedište u region kojeg pokriva glavna jedinica i • da prikupljaju podatke koji se odnose na ekonomske i finansijske aktivnosti u regionu u kojem se nalazi njihovo sjedište. Osnovni ciljevi i zadaci Centralne banke Bosne i Hercegovine, utvrđeni Zakonom o Centralnoj banci Bosne i Hercegovine jesu: • da postigne i očuva stabilnost domaće valute (konvertibilna marka) tako što je izdaje, uz puno pokriće u slobodnim konvertibilnim deviznim sredstvima, u skladu s aranžmanom poznatim pod nazivom valutni odbor, prema fiksnom kursu: jedna konvertibilna marka za jednu njemačku marku. Od 1. januara 2002. konvertibilna marka je vezana za euro prema kursu jedna konvertibilna marka za 0, 511292 eura, odnosno jedan euro iznosi 1, 955830 konvertibilnih maraka; • da definiše i kontrolira provođenje monetarne politike Bosne i Hercegovine; • da drži službene devizne rezerve i upravlja njima na bezbjedan i profitabilan način; • da održava odgovarajuće platne i obračunske sisteme; • da koordinira djelatnosti agencija za bankarstvo entiteta, nadležnih za izdavanje bankarskih licenci i superviziju banaka;

Organizaciona struktura Centralne banke Bosne i Hercegovine Organizacija centralne banke zavisi od političkog i agministrativnog ustrojstva zemlje, kao i od razvijenosti i strukture ekonomskog i finansijskog sistema zemlje. Upravno vijeće je nadležno za vrhovnu upravu i kontrolu sprovođenja politike, administraciju i poslovanje Centralne banke. U izvršavanju svoje funkcije, Upravno vijeće mora periodično da vrši procjenu monetarne i ekonomske situacije. U tu svrhu, uprava Centralne banke izvještava Upravno vijeće, ne manje od jednom mjesečno, o administraciji i djelatnostima Centralne banke, o vođenju njenih monetarnih i regulatornih politika, o solidnosti finansijskog sistema, te o stanju novca, kapitala i deviznog tržišta, uključujući sve događaje i uslove koji imaju, ili će imati, značajan efekat na upravljanje ili poslovanje Centralne banke, na sprovođenje njenih politika, na finansijski sistem, ili na prije pomenuta tržišta. Upravno vijeće Centralne banke Bosne i Hercegovine je organ Centralne banke Bosne i Hercegovine nadležan za utvrđivanje monetarne politike i kontrolu njenog provođenja, organizaciju i strategiju Centralne banke Bi. H, u skladu s ovlaštenjima utvrđenim Zakonom o Centralnoj banci Bosne i Hercegovine. Upravno vijeće Centralne banke Bosne i Hercegovine se sastoji od pet članova koje imenuje Predsjedništvo Bosne i Hercegovine i između svojih članova bira guvernera koji je ujedno i predsjedavajući. Guverner je glavni izvršni funkcioner zadužen za svakodnevno poslovanje Centralne banke Bosne i Hercegovine.

Upravno vijeće ima slijedeća ovlaštenja: Upravno vijeće ima slijedeća ovlaštenja da: Ø utvrđuje monetarnu politiku u skladu sa članom 2. stav a. tačka 3. ovog zakona; Ø usvaja sve opšte primjenjiive propise, smjernice i upute koje će izdavati Centralna banka; Ø odobrava sve izvještaje i preporuke koje Centralna banka treba da dostavi Parlamentarnoj skupštini Bosne i Hercegovine ili Predsjedništvu Bosne i Hercegovine; Ø odlučuje o prisustvu Centralne banke u međunarodnim organizacijama; Ø odredi nominalnu vrijednost i veličinu novčanica i kovanog novca u skladu sa članom 42. ovog zakona, da odluči o njihovoj proizvodnji i čuvanju, kao i o uslovima opoziva novca. O dizajnu novčanica i kovanog novca treba da odluči Upravno vijeće, uz odobrenje Predsjedništva Bosne i Hercegovine; Ø usvoji Pravilnik Centralne banke i da utvrdi politike koje se odnose na administraciju i poslovanje Centralne banke; Ø utvrdi organizaciju Centralne banke; Ø odobri imenovanje Viceguvernera i Glavnog kontrolora Centralne banke i njegove zamjenike, te da, nakon prvih šest godina funkcioniranja Centralne banke, između svojih članova izabere Guvernera Centralne banke; Ø otvara i zatvara glavne jedinice i ostale filijale i predstavništva Centralne banke; Ø odredi finansijski plan Centralne banke i opšte uslove zaposlenja službenika Centralne banke, predstavnika i korespondenata; Ø odredi računovodstvene prakse i standarde Centralne banke, centrale i glavnih jedinica i ostalih filijala, te odobri godišnje izvještaje i finansijske izvode Centralne banke; Ø utvrdi posebne rezerve u knjigama Centralne banke uz odobrenje Predsjedništva Bosne i Hercegovine; Ø odredi kategorije aktive koja bi bila adekvatna za plasman finansijskih sredstava Centralne banke i Ø odluči o bilo kojem drugom pitanju koje spada u kompetencije Upravnog vijeća, što je definisano ovim zakonom.

Nezavisnost i samostalnost Centralne banke Bosne i Hercegovine Centralna banka Bosne i Hercegovine može se okvalifikovati kao institucija koja uživa visok stepen kako institucionalne tako i stvarne nezavisnosti. Kada je riječ o institucionalnoj nezavisnosti, u članu 2. stavu 3. a. kaže se da “je u nadležnosti Upravnog vijeća CBBi. H da definiše, usvoji i kontroliše monetarnu politiku Bi. H”, što jasno implicira da je Centralna banka odgovorna za formulisanje monetarne politike i njeno sprovođenje. Zakonom o Centralnoj banci Bosne i Hercegovine, precizirani su osnovni principi monetarne i politike deviznog kursa – emisija i povlačenje novca iz opticaja vrši se jednostavnom zamjenom strane valute za domaću valutu i vice versa, i to po fiksno utvrđenom kursu i Centralna banka se po zakonu mora pridržavati navedenih principa. Ovako koncipirana monetarna politika i definisani način njenog provođenja, obezbjeđuju Centralnoj banci Bosne i Hercegovine stvarnu nezavisnost, odnosno onemogućavaju političarima i drugim zainteresovanim stranama da utiču na ponašanje CBBi. H bez prethodne promjene zakonske regulative.

Finansijska nezavisnost, tj. sposobnost da CBBi. H ostvaruje značajne prihode putem svojih aktivnosti, izuzetno je važna. Zakon o Centralnoj banci Bosne i Hercegovine regulisao je raspodjelu profita 60% za budžet državnih institucija i 40% za jačanje kapitala Centralne banke, što je još više pojačalo nezavisnu poziciju Centralne banke. Za prve dvije godine primjenom ove zakonske odredbe, Centralna banka je transferisala državnim organima 38 miliona KM. Pored toga, kada je riječ o imenovanju upravljačkih tijela i funkcionera centralne banke, može se reći da CBBi. H uživa visok stepen nezavisnosti. Predsjedništvo Bi. H imenuje članove Upravnog vijeća, koji između svojih članova biraju guvernera na period od šest godina (u skladu sa zahtjevima Evropske unije), a zamjena članova Upravnog vijeća može se dogoditi samo pod uslovom da ne poštuju zakonom definisane principe monetarne politike ili da se diskredituju svojim ponašanjem koje je u suprotnosti sa zakonom.

Kredibilitet Centralne banke Bosne i Hercegovine Centralne banke teže ka postizanju određenog nivoa kredibiliteta, između ostalog i zbog niza pogodnosti i prednosti. Visok stepen kredibiliteta za centralnu banku značajan je iz slijedećih razloga: 1) pomaže da troškovi obuzdavanja inflacije budu niži, 2) olakšava održavanje niske inflacije, 3) omogućava fleksibilnije mijenjanje taktike centralne banke, 4) garantuje provođenje funkcije davaoca posljednjeg utočišta, 5) olakšava zaštitu deviznog kursa, 6) obavezuje centralnu banku da bude otvorena i transparentna, 7) obezbjeđuje podršku javnosti za nezavisnost centralne banke.

• Naime, visok stepen kredibiliteta smanjuje troškove obuzdavanja inflacije, pomaže u održavanju niske inflacije, olakšava odbranu domaće valute kada je to neophodno i jača podršku javnosti za nezavisnost Centralne banke. • Kada se govori o kredibilitetu Centralnoj banci Bosne i Hercegovine, može se konstatovati da su u periodu njenog postojanja postignuti značajni rezultati. • Naime, kada je Centralna Banka Bosne i Hercegovine konstituisana u augustu 1997. i kada je konvertibilna marka (KM) uvedena kao domaća valuta, u Bosni i Hercegovini su u upotrebi bile još tri valute (DEM, hrvatska kuna, jugoslovenski dinar), a ekonomski prostor je bio podijeljen. • Veze između entiteta bile su pokidane, a ekonomija razorena.

• Centralna Banka Bosne i Hercegovine je u relativno kratkom roku - do kraja 1999. – uspjela da izvrši reintegraciju monetarnog sistema. • Potisnute su iz upotrebe valute koje su pored KM bile u opticaju, odnosno te valute su prestale da se koristite u bezgotovinskom platnom prometu, tako da je domaća valuta KM praktično postala jedino zakonsko sredstvo plaćanja. • Drugi veliki uspjeh, na putu izgradnje povjerenja, postignut je u sferi stabilnosti cijena. • • Naime, indeks cijena na malo pokazuje da je inflacija sa 13, 3% u 1998. svedena na 3, 7% u 2005, pri čemu se u periodu 2002. - 2004. prosječan rast cijena kreće oko 0, 5%. Na ovaj način Centralna banka je u potpunosti izvršila jednu od svojih osnovnih funkcija, postigla je i očuvala unutrašnju stabilnost domaće valute. Vanjska stabilnost je obezbjeđena uspješnim održavanjem fiksnog deviznog kursa, te redovnim servisiranjem vanjskog duga Bosne i Hercegovine koji Centralna banka obavlja u ulozi fiskalnog agenta.

Odgovornost Centralne banke Bosne i Hercegovine Glavna odgovornost Centralne banke je vođenje monetarne politike na način koji će obezbijediti stabilnost ekonomije, a što podrazumijeva, prije svega, stabilnost domaće valute. Prema tome, osnovni cilj Centralne banke je upravljanje inflacijom (rast prosječnih cijena), ali isto tako i deflacijom (pad prosječnih cijena). Cilj Centralne banke, definisan Zakonom o Centralnoj banci Bosne i Hercegovine u članu 2. stavu 1, jeste da “postigne i održi stabilnost domaće valute (konvertibilne marke)…” CBBi. H je u periodu svog djelovanja uspjela da postigne i održi stabilnost domaće valute. Centralna banka , u skladu sa članom 2. stavom 1, “izdaje domaću valutu prema aranžmanu poznatom kao currency board”, što podrazumijeva emisiju domaće valute po fiksnom kursu uz puno pokriće konvertibilnim deviznim sredstvima. Prema tome, CBBi. H nema mogućnost kreditiranja banaka, a članom 37. dalje se precizira da se “Centralna banka neće uključivati ni u kakve operacije na tržištu novca, uključujući tu i vrijednosne papire bilo koje vrste”, što joj eksplicitno zabranjuje provođenje bilo kakvih operacija na tržištu novca.

U skladu sa principima valutnog odbora i čl. 37, Centralna banka Bosne i Hercegovine nema mogućnost direktnog uticaja na kretanje kamatnih stopa. Centralna banka može samo putem naknade na obavezne rezerve (kada plaća naknadu na držanje obavezene rezerve) i kaznenom kamatnom stopom (kada banka ne drži propisane obavezene rezerve) indirektno uticati na nivo kamata, odnosno može da signalizira u kom pravcu bi željela da se kreću kamatne stope. Od svih banaka se zahtijeva da drže određeni procenat svojih depozita kao rezerve kod Centralne banke. Centralna banka Bosne i Hercegovine je propisala stopu obavezne rezerve u visini od 15% na iznos depozita i pozajmljenih sredstava, bez obzira u kojoj su valuti sredstva izražena. Korekcija stope obavezne rezerve, koju je Centralna banka izvršila u novembru 2005, ima za cilj smanjenje rasta plasmana kredita komercijalnih banaka.

VALUTNI ODBOR Prva ideja valutnih odbora pojavila se već u ranim 1800 -im u skupini ekonomista poznatih pod nazivom Valutna škola, već 1849. godine je bio uveden po prvi put, i to u britanskoj koloniji Mauricijusu, a samo godinu dana poslije i na Novom Zelandu. Od tada i do 1930 -ih aranžmani valutnih odbora uspostavljani su i bili široko rasprostranjeni uglavnom u britanskim kolonijama u Africi, Aziji, Karibima, i Pacifičkih otoka. Zemlje, od koji su većina svih bivših evropskih kolonija, željele su isto tako i monetarnu neovisnost, pa su se odlučile za vlastitu centralnu banku i suverenost u odnosu na svoje valute. Tokom 1990 -ih dogodilo se „oživljavanje “ ideje i korištenja centralne banke, kada je priličan broj savremenih aranžmana valutnog odbora počeo funkcionirati – 1991 u Argentini, nakon čega je uslijedio aranžman u Estoniji 1992. godine i Litvaniji 1994. godine, dok su Bosna i Hercegovina i Bugarska uvele takve aranžmane 1997. godine.

Sa istorijskog gledišta aranžmani valutnog odbora uspostavljani su u sljedećim slučajevima: • U malim zemljama koje imaju ograničenu ekspertizu u monetarnom menadžmentu, ili imaju slabe finansijske sisteme (poput Brunei, Darussalama). • U periodu neposredno nakon ekonomskih kriza i gubitka kredibiliteta u tekućim ekonomskim politikama (poput slučaja sa Argentinom i Hong Kongom). • Radi potpore programima stabilizacije (ovo je bio slučaj sa Bugarskom i poslijeratnom Bosnom i Hercegovinom). • Radi suprotstavljanja spekulativnim pritiscima kada nepostojanje kredibilnosti ograničava efikasno vođenje monetarne politike (ovo je naročito izraženo u zemljama koje su izašle iz kriza i prošle kroz hiperinflaciju, što je bio slučaj Argentine i Bugarske).

Valutni odbor se kao metod pokazao vrlo efikasan u smirivanju inflacije u kratkom roku, ali istovremeno ograničava monetarne vlasti da finansiraju deficit budžeta. Ograničene mogućnosti obima sterilizacije i jednostavne monetarne operacije, koje nameću pravilo punog pokrića, također ne daju mogućnost monetarnim vlastima da pruže podršku bankama kad one imaju problema sa likvidnošću. Komercijalne banke onda ovaj problem rješavaju međubankarskim ugovorima i kratkoročnim kreditima linija kod matičnih banaka. Jak bankarski sektor je vrlo važan za samo povjerenje u valutni odbor i u cijeli stabilizacioni proces.

Vlalutni odbor u Bi. H Valutni odbor, kao model upravljanja monetarnom politikom, u Bi. H u primjeni je od osnivanja Centralne banke Bi. H 1997. Izbor valutnog odbora kao načina upravljanja monetarnom politikom, imao je dvije glavne motivacije: - obezbjeđenje čvrstog nominalnog kursa domaće valute, s obzirom na krajnje nesređeno poslijeratno ekonomsko okruženje sa kojim je Bosna i Hercegovina bila suočena, i - kompleksna politička situacija koja je otežavala donošenje političkih odluka na jedinstvenom nivou.

Tokom osam godina rada primjene navedenog modela, Centralna banka Bi. H uspješno je održavala stabilnost domaće valute prema fiksno utvrđenom kursu 1 KM : 0, 51 EUR, te ostvaruje ciljeve monetarne politike: - očuvanje monetarne stabilnosti, - jačanje finansijske stabilnosti, - nizak nivo inflacije, - privlačenje stranih investicija, - jačanje povjerenja građana koje se ogleda kroz kontinuirani rast štednih depozita, - povećanje stopa privrednog rasta - kontinuirani rast deviznih rezervi, - razvoj finansijskog tržišta, - redovno servisiranje vanjskog duga, - potpuna politička nezavisnost. Ograničenja aranžmana valutnog odbora jesu da Centralna banka Bosne i Hercegovine ne može kreditirati vladu, ne može djelovati kao “posljednje utočište” odnosno posuđivač krajnje instance i ne može direktno finansirati ekonomski razvoj, odnosno ne može koristiti devizni kurs kao sredstvo za saniranje ekonomskih šokova.

Pozitivne i negativne strane valutnog odbora Od pojave valutnog odbora pa sve do danas, vodi se stručna i naučna rasprava da li je vrijeme valutnog odbora prošlost ili je on još uvijek adekvatan za jedan broj zemalja u tranziciji. Jedan od osnovnih razloga za uvođenje valutnog odbora u tranzicijskim zemljama jeste, zasigurno, velika osjetljivost centralnih banaka na političke pritiske za prekomjerno finansiranje deficita budžeta i poteza centralnih banaka koji su često izazivali visoku inflaciju i nestabilnost cjelokupnog sistema. Najveći nedostatak ovog modela je svjesno odricanje monetarnih vlasti od niza instrumenata monetarne politike. Iz iskustava zemalja koje primjenjuju ovaj model ili su primjenjivale, mogu se naznačiti osnovne prednosti i nedostaci:

Prednosti modela valutnog odbora su: - garantovanje konvertibilnosti domaće valute, - garantovanje cjenovne i monetarne stabilnosti, - uvođenje makroekonomske discipline, - pospješivanje vanjske trgovine, - stimulisanje direktnih i potfolio stranih investicija, - podsticanje razvoja zdravog bankarstva i prisustvo stranih banaka u domaćoj ekonomiji (s obzirom na to da slabe banke u uslovima prudencione supervizije ne mogu da opstanu ). Ovaj model se posebno pojavljuje kao povoljno rješenje za dvije grupe privreda: male i otvorene, sa naglašenom orijentacijom na međunarodnu razmjenu (veliko učešće sektora «tradeble goods» ) i one privrede koje su imale visoko izraženu makroekonomsku nestabilnost. Njegov uspjeh zavisi i od drugih elemenata ekonomske politike, prije svega od nivoa početnih rezervi, čvrstine fiskalne politike i fleksibilnosti njenih instumenata, fleksibilnosti tržišta rada, kretanja kamatnih stopa i sl. Međutim, i pored često pominjanih prednosti, ovaj model nije «lijek» za sve privredne probleme.

Nedostaci valutnog odbora - ograničenja, čak zabrana odobravanja kredita kao posljednje utočište, što može da dovede do nestabilnosti bankarskog sistema; - onemogućavanje aktivne monetarne politike; - ograničena zaštita od špekulativnih udara. Kritike koje se upućuju sistemu valutnog odbora uglavnom su vezane za ključni princip njegovog funkcionisanja, a to je automatizam sistema umjesto slobode monetarnih vlasti. Vezujući ruke monetarnim vlastima u pogledu diskrecione monetarne politike, sistem stvarno služi kao stabilizator deviznog kursa i cijena. Prilagođavanje privrede na šokove odvija se prilagođavanjem same njene aktivnosti, zatim prilagođavanjem novčane mase, nivoa domaćih cijena, plata i zaposlenosti. Stoga se valutni odbor načešće kritikuje kao oblik monetarne politike koji nema sposobnost da podstiče razvoj ekonomije. Potrebno je, međutim, naglasiti da nasuprot ovakvih kritika oponenata valutnog odbora, stoje mnoge studije i autori koji naglašavaju da «nema pokazatelja da postojeći valutni odbori u svijetu imaju bilo kakav negativan uticaj na rast.

U komparativnim statističkim metodama i formalnim ekonometrijskim analizama pokazalo se da je valutni odbor kroz istoriju dao bolje rezulate od drugih režima fiksnog deviznog kursa. Na primjer, pokazalo se da postojanje valutnog odbora smanjuje godišnju inflaciju za 3, 5% kao rezultat «efekta povjerenja» koji se u osnovi javlja usljed bržeg rasta potražnje za novcem, a što je moguće usljed veće izvjesnosti koja je vezana za valutni odbor. Posebna kritika ovom modelu također se upućuje zbog toga što se smatra da je držanje rezervi neefikasno, da se onemogućava korištenje raspoloživih resursa koji bi u sistemu diskrecione monetarne politike (djelimične rezerve) bili na raspolaganju. Naime, kritičari valutnog odbora uočavaju da postoji dio domaćeg novca koji imaoci nikad ne konvertuju u rezervnu valutu. U primjeni modela valutnog odbora, posebno u slučaju zemalja u tranziciji, praktično se odlučuje između njegovih dviju naglašenih osobenosti: kanala za uvođenje makroekonomske stabilizacije i ustupanja nadležnosti za upravljanje monetarnom politikom. Eksplicitno naglašen stav analitičara MMF-a Ghosh, Guilde, Wolf, (Enoch, C/Guilde, A : IMF Finance and Development, 1998. br 35/4); Enoch, C/Guilde, A (1998);

Valutni odbor Bosne i Hercegovine U Bosni i Hercegovini valutni odbor i ostala pitanja koja se tiču Centralne banke Bosne i Hercegovine, definisani su Ustavom i Aneksom 4 Opšteg okvirnog sporazuma za mir u Bosni i Hercegovini (Dejtonski sporazum), koji je zaključen i parafiran u Daytonu, Ohio, USA, 21. novembra 1995. a 14. decembra iste godine i službeno potpisan u Parizu. U članu III Ustava utvrđena su pitanja koja spadaju u nadležnosti institucija Bi. H, gdje je, pored ostalog, utvrđeno da u nadležnosti institucija Bi. H spada monetarna politika, kao što je predviđeno članom VII. Članom VII regulisana su slijedeća pitanja: - Bosna i Hercegovina ima Centralnu banku koja će biti jedina odgovorna za izdavanje novca i monetarnu politiku u cijeloj Bosni i Hercegovini, - nadležnosti CBBi. H određuje Parlamentarna skupština. - U prvih šest godina poslije stupanja na snagu ovog Ustava, CBBi. H neće moći davati kredite kreiranjem novca i u tom pogledu će funkcionisati kao komisija za valutu, valutni odbor, a nakon isteka tog perioda, Parlamentarna skupština može tu nadležnost dati Centralnoj banci, - Upravljanje CBBi. H dato je u nadležnost Upravnom odboru. Striktno je određen i sastav ovog organa, s tim da se njegov broj i sastav razlikuje u prvom, u odnosu na naredne mandate.

Za guvernera u prvom mandatu nije bilo moguće imenovati državljanina Bi. H niti bilo koje susjedne države. Nakon isteka perioda od šest godina, Upravni odbor CBBi. H čini pet članova koje imenuje Predsjedništvo Bi. H na mandat od šest godina, a Upravni odbor između svojih članova imenuje guvernera, također na period od šest godina. Navedena ustavna rješenja imala su prednosti i nedostataka, ali se kao veoma važna promjena može istaći činjenica da je Bosna i Hercegovina dobila centralnu monetarnu instituciju – Centralnu banku i da je ova institucija postala ustavna kategorija. CBBi. H odgovorna za izdavanje novca i monetarnu politiku i to u cijeloj Bosni i Hercegovini, što je od posebne važnosti za Bi. H kojoj je potvrđen monetarni suverenitet i što se odredbama Ustava osigurava autonomija ove institucije. Ovakvo ustavno rješenje je bilo opravdano i moguće jedino sa aktivnom ulogom poslovnih banaka koje su, prethodno vrijeme, sa Narodnom bankom Bi. H i Zavodom za platni promet na čelu, uporno čuvale monetarni suverenitet, branile finansijski sistem zemlje i dokazale njegovu snagu i vitalnost u najtežim uslovima.

AGENCIJA ZA BANKARSTVO Od uspostavljanja agencija za bankarstvo postignut je značajan napredak u superviziji banaka, dobrom rukovođenju, konstantnoj i učinkovitoj tehničkoj pomoći, kao i sve većoj zaštiti agencija od neproduktivnog političkog uticaja. Centralna banka preduzima redovne aktivnosti u koordinaciji rada agencija u pravcu bolje razmjene informacija i uže saradnje u bankarskoj superviziji između entitetskih agencija. Donošenjem Zakona i početkom rada, u 2002. godini, Agencije za osiguranje depozita na državnom nivou učinjen značajan doprinos u daljem razvoju i jačanju povjerenja kod klijenata-deponenata banaka. Postoje dvije agencije za bankarstvo: Agencija za bankarstvo Federacije Bosne i Hercegovine i, Agencija za bankarstvo Republike Srpske.

Agencija za bankarstvo Federacije Bosne i Hercegovine Agencija za bankarstvo Federacije Bi. H (FBA) dala je puni doprinos reformi bankarskog sektora. Kao samostalna, nezavisna i neprofitna institucija za nadzor i licenciranje banaka, osnovana je krajem 1996. godine. Rad FBA je usmjeren na stvaranje jakog i stabilnog bankarskog, mikrokreditnog i lizing sistema, tržišno orijentisanog i oslonjenog na međunarodne standarde poslovanja i supervizije (nadzora) banaka, mikrokreditnih organizacija i lizing društava. Zakonom o Agenciji za bankarstvo Federacije Bi. H utvrđeni su osnovni zadaci Agencije, koji su u najkraćem: • izdavanje dozvola za osnivanje i rad banaka, mikrokreditnih organizacija i lizing društava, • izdavanje dozvola za promjene organizacijskog ustroja banaka i mikrokreditnih organizacija i lizing društava, • izdavanje saglasnosti za imenovanje rukovodnog osoblja banaka, • izdavanje dozvola za obavljanje unutrašnjeg platnog prometa, • prikupljanje, obrada i evidencija podataka koje banke, mikrokreditne organizacije i lizing društva dostavljaju FBA u skladu sa propisima, • nadziranje poslovanja banaka, mikrokreditnih organizacija i lizing društava te poduzimanje mjera, u skladu sa Zakonom o Agenciji za bankarstvo FBi. H, •

Zakonom o bankama, Zakonom o mikrokreditnim organizacijama, Zakonom o lizingu i podzakonskim aktima, • pokretanje, upravljanje i nadzor postupaka privremene uprave, likvidacije i stečaja, odnosno saniranja banaka, • ukidanje dozvola za rad bankama, mikrokreditnim organizacijama i lizing društvima u skladu sa Zakonom o bankama, Zakonom o mikrokreditnim organizacijama i Zakonom o lizingu, • donošenje podzakonskih akata kojima se reguliše rad banaka, mikrokreditnih organizacija i lizing društava, • ocjenjivanje ispunjavanja uvjeta i davanje odobrenja bankama za emitovanje novih dionica, • pomaže antiterorističke mjere koje se odnose na banke, mikrokreditne organizacije i lizing društva na zahtjev ovlaštenog organa, na osnovu odgovarajućeg zakona ili u skladu sa specijalnim rezolucijama Vijeća sigurnosti Ujedinjenih nacija itd. • preduzima sve potrebne radnje, što može uključiti blokiranje računa klijenta u bilo kojoj banci na području cijele Federacije Bi. H u cilju sprječavanja finansiranja aktivnosti kojima se opstruira ili prijeti da opstruira proces provedbe mira koji se odvija pod pokroviteljstvom Općeg okvirnog sporazuma za mir u Bi. H. FBA u saradnji sa Centralnom bankom Bosne i Hercegovine ostvaruje međunarodne kontakte u vezi sa: • izdavanjem dozvola za rad banaka, mikrokreditnih organizacija i lizing društava, • nadzorom rada banaka, mikrokreditnih organizacija i lizing društava i • prikupljanjem informacija o bankama, mikrokreditnim organizacijama, lizing društvima i njihovim aktivnostima na osnovi uzajamnosti.

Banke, mikrokreditne organizacije i lizing društva obavezni su omogućiti FBA pristup cjelokupnoj dokumentaciji radi obavljanja poslova iz nadležnosti FBA. Izvještaj o radu i poslovanju FBA podnosi Parlamentu Federacije Bi. H putem Vlade Federacije Bi. H. Organizacija i upravljanje Organ upravljanja FBA je Upravni odbor koji se sastoji od pet članova koje, na prijedlog Vlade, imenuje Parlament Federacije Bi. H na period od pet godina. Odbor vrši opšti nadzor poslovanja Agencije i poduzima mjere za učinkovito i racionalno vršenje poslova iz djelokruga FBA. Pravilnikom o unutrašnjoj organizaciji FBA utvrđena je makroorganizacijska struktura kao i nadležnosti i sadržaj rada pojedinih organizacijskih jedinica. Funkcionalne organizacijske jedinice FBA su: Direkcija Agencije: Ured direktora Ured internog revizora Ured savjetnika direktora Ured za informisanje Sektor za nadzor poslovanja banaka Odjel za kontrolu banaka ( on – site ) Odjel za kontolu izvještaja banaka ( off – site ) Sektor za nadzor banaka u posebnom statusu

Sektor za nadzor poslovanja mikrokreditnih organizacija Sektor za nadzor poslovanja lizing društava Sektor za pravnu podršku i licenciranje Odjeljenje za propise Odjeljenje za zastupanje Sektor zajedničkih funkcija Odjeljenje za EOP Odjeljenje za računovodstveno – finansijske poslove Odjeljenje za kadrovske i opće poslove Sektor za kontrolu sprječavanja pranja novca i finansiranja terorističkih aktivnosti Samostalni odjel za razvoj Samostalni odjel za nadzor deviznih poslova Samostalni odjel ombudsmena za bankarski sistem

• Rukovođenje Organizaciju i poslovanje FBA postavljaju i vode direktor i zamjenik direktora FBA. Direktora i zamjenika direktora FBA imenuje na pet godina Parlament Federacije Bi. H na prijedlog Vlade.

Agencija za bankarstvo Republike Srpske je osnovana 1998. godine kao pravni sledbenik Narodne banke Republike Srpske. Status, nadležnost, organizacija, finansiranje i rad Agencije uređeni su Zakonom o Agenciji za bankarstvo Republike Srpske. Agencija za bankarstvo Republike Srpske (u daljem tekstu: Agencija) je samostalno i nezavisno pravno lice, osnovano radi uređenja i kontrole bankarskog sistema. Nadzor nad radom Agencije vrši Narodna skupština Republike Srpske, kojoj je odgovorna za svoj rad. Osnovni cilj Agencije jeste očuvanje i jačanje stabilnosti bankarskog sistema Republike Srpske, te unapređenja njegovog sigurnog, kvalitetnog i zakonitog poslovanja. Nadležnosti Osnovne nadležnosti Agencije su: izdavanje dozvola za osnivanje i rad banaka, dozvola za statusne promjene, promjene organizacione strukture i vrste poslova koje obavljaju, nadziranje poslovanja banaka - posrednom i neposrednom kontrolom i preduzimanje odgovarajućih mjera u skladu sa zakonom, oduzimanje dozvola za rad bankama, uvođenje privremene uprave u bankama, upravljanje i nadzor nad postupkom privremene uprave i likvidacije banaka, podnošenje zahtjeva za pokretanje stečajnog postupka nad bankama,

donošenje podzakonskih akata kojima se reguliše rad banaka, ocjena ispunjavanja uslova i davanje saglasnosti za izdavanje akcija narednih emisija, vršenje nadzora i preduzimanje potrebnih radnji u vezi sa sprečavanjem pranja novca i finansiranje terorističkih aktivnosti koje se odnose na banke, donošenje akata i preduzimanje radnji u cilju obezbjeđenja zaštite prava potrošača, odnosno fizičkih lica korisnika finansijskih usluga u bankarskom sistemu, izdavanje i oduzimanje dozvola, odobrenja i saglasnosti mikrokreditnim, štednokreditnim i drugim finansijskim organizacijama i vršenje kontrole njihovog poslovanja u skladu sa Zakonom o Agenciji i drugim zakonima, druge nadležnosti definisane Zakonom. Upravljanje Organ upravljanja Agencijom je Upravni odbor Agencije. Upravni odbor se sastoji od pet članova koje na prijedlog Vlade imenuje Narodna skupština Republike Srpske. Članovi Upravnog odbora se imenuju na period od pet godina.

HVALA! PITANJA !

- Slides: 43