Cenrio Macroeconmico ECONOMIA INTERNACIONAL AMBIENTE MAIS FAVORVEL NO

Cenário Macroeconômico

ECONOMIA INTERNACIONAL AMBIENTE MAIS FAVORÁVEL NO 2º SEMESTRE

2º trimestre de 2013 Indicadores desapontaram e receios com crescimento econômico cresceram • Indicadores de atividade surpreenderam negativamente. • Revisões baixistas do PIB global, particularmente das economias emergentes, foram observadas. • Em um contexto inflacionário mais benigno, vários bancos centrais cortaram juros =>

2º Trimestre de 2013 Súbita mudança de perspectiva com política monetária dos EUA: Fed sinalizou que reduziria a intensidade dos estímulos monetários ainda em 2013 Em maio e junho, a sinalização da redução dos estímulos monetários nos EUA, em meio à política fiscal apertada e dados econômicos fracos, foi entendida como prematura e afetou negativamente mercados. Consequências: 1) Súbita elevação dos juros americanos (referência para a renda fixa global); 2) Alta da aversão ao risco dos investidores => Mercados emergentes foram os mais atingidos.

Perspectiva para o 2º Semestre de 2013 Contexto econômico mais favorável: Disseminada aceleração da economia global • EUA: Consistente melhora dos fundamentos privados; • Europa: Aumento da demanda externa e redução da consolidação fiscal devem possibilitar o fim da • China: Expectativa de um melhor desempenho econômico – retorno a um crescimento de 8%. recessão; De fato, dados recentes têm surpreendido positivamente e sugerem disseminada e perceptível aceleração da economia global. <=

Hipótese: Incerteza com política monetária dos EUA deve ceder no fim de setembro Expectativa para a taxa básica americana implícita na curva de juros • Nossa avaliação: Ajuste nas expectativas do mercado para os próximos passos do Fed, em particular para a alta dos juros, já parece bem calibrado. 18 de setembro: Encontro do Fed deve consolidar início da redução nas compras de bônus e traçar roteiro para o fim do programa de afrouxamento monetário (QE 3). Hipótese: Redução dos estímulos será bastante gradual e já foi antecipada pelos agentes. REDUÇÃO DA INCERTEZA DEVE LIMITAR PRESSÕES ALTISTAS SOBRE O RETORNO DOS TREASURIES

Decisão do Fed do dia 18 de")

Riscos de curto prazo se acumulam 1) Decisão do Fed do dia 18 de setembro: A decisão e a comunicação serão decisivas para a renda fixa global 2) Sucessão da presidência do Fed: Incerteza quanto ao sucessor de Bernanke tem gerado volatilidade aos juros 3) Risco Geopolítico na Síria: Conflito armado pode impulsionar preço do petróleo e abortar recuperação global 4) Teto do Endividamento nos EUA: Congresso voltará a discutir questão fiscal nas próximas semanas 5) Incerteza Política na Itália e na Alemanha: Chance de queda do governo italiano e eleições na Alemanha 6) Fragilidade de Algumas Economias Emergentes: Fragilidades domésticas podem limitar recuperação

ECONOMIA BRASILEIRA DESAFIOS PERSISTEM NO CURTO PRAZO

2º Trimestre: Apesar do PIB forte, sinais não revelam uma economia vibrante • Indicadores coincidentes da atividade apontam ausência de aceleração relevante do crescimento doméstico. • Fraqueza do consumo persistiu no período.

Fundamentos menos favoráveis explicam perda de dinamismo do consumo • • • Queda recente da confiança; Ainda elevado endividamento das famílias; Ganhos menores de renda real.

•")

Fundamentos menos favoráveis explicam perda de dinamismo do consumo Taxa de Desemprego (%) • Crescimento mais lento deve levar a certa correção altista da taxa de desemprego. Consumo das Famílias: Esperamos expansão média nos próximos trimestres algo abaixo de 3, 5% anualizado.

Taxa de Investimento: Força do 1º semestre não deve se repetir no 2º semestre • Prêmio de risco Brasil subiu recentemente, em linha com o observado em outros países. Desfavorável ao avanço da formação bruta de capital. Investimento x Câmbio • A depreciação cambial, de magnitude importante, pode atrapalhar temporariamente a recuperação do investimento.

Taxa de Investimento: Força do 1º semestre não deve se repetir no 2º semestre • É importante que a queda da confiança dos empresários seja revertida. • Errática recuperação do investimento: deterioração no curto prazo, e avanço ao longo de 2014.

Esperado melhor dinamismo das exportações pode suportar indústria Quadro para as exportações será mais satisfatório: i) aceleração global; ii) estabilização dos preços de commodities; iii) desvalorização do câmbio real. Projeção • Estoques entendidos como excessivos devem limitar Entretanto, aumento recente nos níveis dos estoques em alguns setores pode limitar recuperação do setor industrial. =>

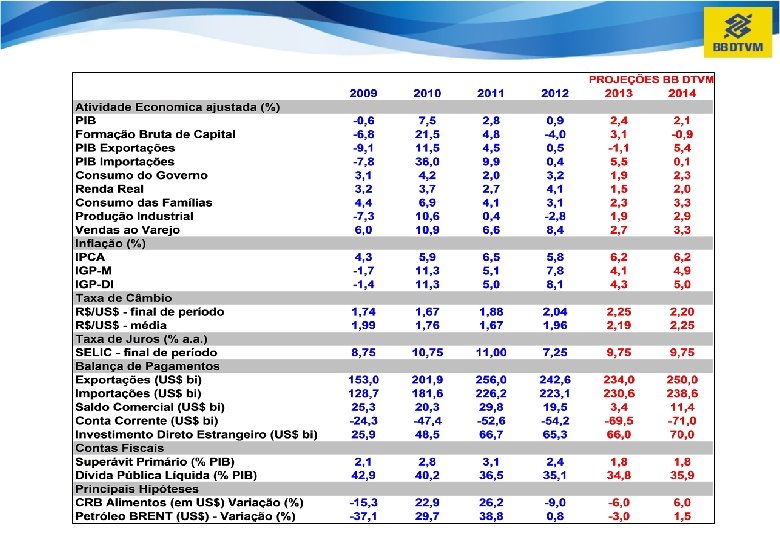

PIB: Ritmo fraco no curto prazo e alguma aceleração nos próximos trimestres

Sustentamos visão de inflação subjacente acima de 5, 5% até 2014 • Disseminação maior da inflação foi observada nos últimos trimestres. Média (6, 0%) • Média dos núcleos ao redor de 6% no acumulado em 12 meses, revelando persistência inflacionária.

Sustentamos visão de inflação subjacente acima de 5, 5% até 2014 • Expectativas de inflação estabilizaram em patamar elevado. • Nós vemos sustentação da inflação ao redor de 6, 0% ao longo dos próximos trimestres.

Como Reagirá o Banco Central? ? ? Ciclo não agressivo: desaceleração da economia e perspectiva de moderação da inflação em 2014 limitarão a alta dos juros

Praça XV de Novembro, 20 - 3º andar - Centro")

Rio de Janeiro (RJ) Praça XV de Novembro, 20 - 3º andar - Centro - CEP 20010 -010 # 55 -21 -3808 -7500 - Fax. 55 -21 -3808 -7600 São Paulo (SP) Av. Paulista, 2300 - 4° andar - Conjunto 42 - Cerqueira César - CEP 01310 -30 # 55 -11 -2149 -4300 - Fax. 55 -11 - 2149 -4330 bbdtvm@bb. com. br www. bb. com. br/bbdtvm 75

- Slides: 20