Cena lesa edn a obvykl Ji Matjek Semin

a 28.")

Cena lesa úřední a obvyklá Jiří Matějíček Seminář 29. 6. 2012 (Brno) a 28. 8. 2012 (Bučovice)

– stav a výhled – – • Problematika")

Obsah • Úřední cena (úřední ocenění) – stav a výhled – – • Problematika obvyklé ceny – – • MF a nerealizované návrhy na úpravu oceňovací vyhlášky aktualizované oceňovací modely 2011 pro novou vyhlášku MF průměrná cena lesních pozemků dle k. ú. strukturované SLT obvyklá cena – tržní hodnota databáze MF - ADIS reálná hodnota a aktivní trh - omezené možnosti porovnávací metody možnosti přiblížení se tržní hodnotě Specifikace výnosových přístupů – klasická a vícefázová metoda – metoda čisté současné hodnoty (ČSH, NPV) – model, klouzavé časové okno – metoda mýtní výtěže • Porovnání úřední a výnosové ceny – porovnání § 35 a § 40, grafy – návrh postupu zjištění tržní hodnoty lesních nemovitostí *** • Prezentace programu ZNALEC – obecná charakteristika, modul Ocenění a modul Sortimentace

MF a nerealizované návrhy na úpravu")

1. ÚŘEDNÍ OCENĚNÍ – stav a výhled 1) MF a nerealizované návrhy na úpravu oceňovací vyhlášky 2) Aktualizované oceňovací modely 3) Průměrná cena lesních pozemků dle k. ú. 4) Strukturované SLT 5) Různé (návrh nové škodní vyhlášky, návrh na oceňování a účtování lesních porostů dle IFRS aj. )

Oceňovací vyhláška Vyhláška č. 3/2008 Sb. , o provedení některých ustanovení zákona č. 151/1997 Sb. , o oceňování majetku a o změně některých zákonů, ve znění pozdějších předpisů(oceňovací vyhláška), ve znění vyhlášky č. 456/2008 Sb. , ve znění vyhlášky č. 460/2009 Sb. , ve znění vyhlášky č. 364/2010 Sb. a ve znění vyhlášky č. 387/2011 Sb. Účinnost od 1. 2. 2008

a) Věcná cena (§")

Lesní porost v oceňovací vyhlášce (vyhláška č. 3/2008 Sb. ) a) Věcná cena (§ 35) b) (zjištěná metodou věkových hodnotových faktorů – VHF)

Komentář k § 35 • metoda věkových hodnotových faktorů jako hlavní metoda oceňovací vyhlášky (§ 15 zákona o oceňování majetku ocenění les. porostu nákladovým a výnosovým způsobem) • VHF (fa) – vliv faktoru času v LH • Au a c stále bez možnosti vstupu znalce na jejich úpravu • koeficient Kv – schématický, věcně nezdůvodnitelný, neřeší rozpor mezi cenou zjištěnou a sjednanou • koeficient prodejnosti Kp v příloze č. 39 (§ 33 odst. 3 zákona o oceňování majetku: FÚ shromažďují v daňových spisech obsažené údaje o cenách zjištěných při oceňování nemovitostí a o cenách sjednaných za tyto nemovitosti v případě jejich prodeje. FÚ předávají údaje MF a ČSÚ) • Kv a Kp nepatří do základní ceny (viz § 37 odst. 1 a 2) – již odstraněno

Nákladová hodnota Am = A u Očekávaná hodnota Hodnota")

Konstrukce věkové hodnotové křivky (VHK) Nákladová hodnota Am = A u Očekávaná hodnota Hodnota mýtní výtěže Obmýtí (u)

Vnitřní úroková míra VHK = polynom 5. stupně y")

Konstrukce věkové hodnotové křivky (VHK) Vnitřní úroková míra VHK = polynom 5. stupně y = ax 0 + bx 1 + cx 2 + dx 3 + ex 4

Ha – c fa = Au - c")

fa = věkový hodnotový faktor (VHF) Ha – c fa = Au - c Ha - c c c

Průběh hodnot Ha v oceňovacím předpise (s použitím věkových hodnotových faktorů, nikoliv s použitím polynomické funkce jako ve škodní vyhlášce) Kč Věkový stupeň (10 let) Ha = Au Ha c věk a u

Výnosová cena (§ 40) b)")

Lesní porost ve vyhlášce – zjednodušený způsob ocenění a) Výnosová cena (§ 40) b) (zjištěná metodou čisté současné hodnoty – ČSH) Použití: a) pro účely daně darovací b) pro účely daně z převodu nemovitostí c) pro účely určené zvláštním právním předpisem d) (např. při oceňování v pozemkových úpravách)

pro skupiny dřevin při zakmenění 1, 0 k ocenění")

Ceny lesního porostu (Kč/m 2) pro skupiny dřevin při zakmenění 1, 0 k ocenění lesních porostů podle § 40 1. skupina dřevin: SMRK, JEDLE, DOUGLASKA Věková třída Tabulka č. 1 Bonitní stupeň (RVB) 1 2 3 4 5 6 7 8 9 1 - 20 8, 90 7, 20 5, 80 3, 90 2, 40 1, 40 0, 30 0, 20 0, 10 21 - 40 12, 50 8, 40 6, 00 4, 00 2, 80 1, 30 1, 10 0, 50 41 - 60 21, 50 18, 40 15, 30 12, 30 9, 30 7, 30 4, 90 3, 90 2, 30 61 - 80 32, 00 28, 10 24, 30 20, 20 16, 20 13, 30 10, 20 8, 30 6, 00 81 - 100 46, 30 41, 20 36, 30 30, 70 25, 50 21, 50 17, 30 14, 40 11, 30 101 - 120 55, 70 49, 80 44, 10 37, 60 31, 40 26, 70 21, 80 18, 30 14, 70 nad 120 67, 30 60, 40 53, 60 45, 90 38, 60 33, 00 27, 40 23, 10 18, 90 Pozn. : nepracuje se s obmýtím a CPS

§ 40, příloha č. 33 • Výnosová cena = jádro tržní hodnoty • Výnosové ocenění lesního porostu metodou čisté současné hodnoty (ČSH) • Kalkulační model CBA pro určení výnosů a nákladů – obmýtí dřeviny • Vstupy pro CBA = vyhláškové Au a c • Tabulky místo ustanovení o použití výnosové metody ve vyhlášce konkrétní ceny lesního porostu vypočtené výnosovou metodou • Požadavky MF na zjednodušení (příloha č. 33: seskupení 13 skupin dřevin do 6 skupin dřevin, habr, žádné obmýtí, věkové třídy, žádné CPS)

Věcná hodnota a výnosová hodnota lesního porostu Cena Au Hodnota lesního porostu Ha Hodnota mýtní výtěže Aa Výnosová hodnota 0 C u věk

MF a nerealizované návrhy na úpravu oceňovací vyhlášky V roce 2009: 1. Náměty")

1) MF a nerealizované návrhy na úpravu oceňovací vyhlášky V roce 2009: 1. Náměty ke zdokonalení ocenění lesního porostu (diferenciace „c“, stanovení hodnoty „Au“ a „c“ znalcem, výnosové ocenění lesního majetku) 2. Návrhy na přiblížení ceny zjištěné ceně obvyklé (tržní hodnotě) (Kp pro lesní majetky - § 33 Zo. M, varianta nahrazení Kv, postup pro stanovení tržní hodnoty) 3. Oceňování myslivosti 4. Ocenění plantáží RRD (energetických lignikultur) Pro rok 2013 např. : (hodnota lesních těžebních zbytků ? ) zpřesnění ocenění lesních a nelesních porostů na nelesních pozemcích zpřesnění ocenění skupin keřů jehl. a list. i v cenách na plošnou jednotku (Kč/m 2)

Aktualizované oceňovací modely Chybějící aktualizace hodnot lesního porostu = jeden ze současných největších")

2) Aktualizované oceňovací modely Chybějící aktualizace hodnot lesního porostu = jeden ze současných největších nedostatků Ceny lesních porostů nezměněny od roku 1999 • oceňovací modely 2011 • využití v návrhu nové škodní vyhlášky

Průměrná cena surového dřeva pro účely výpočtu poplatku za odnětí lesních pozemků podle přílohy k zákonu č. 289/1996 Sb. (§ 49 odst. 3 písm. e) lesního zákona) Skutečnost roku Vyhlášení pro rok Cena v Kč/m 3 Zveřejnění 1995 1996 810 Věstník MZe, částka 1, 1996, strana 7 1996 1997 800 Věstník MZe, částka 1, 1997, strana 5 1997 1998 837 Věstník MZe, částka 1, 1998, strana 42 1998 1999 1 009 Věstník MZe, částka 1, 1999, strana 40 1999 2000 1 055 Věstník MZe, částka 5, 1999, strana 70 2001 1 046 Věstník MZe, částka 6, 2000, strana 4 2001 2002 1 021 Věstník MZe, částka 6, 2001, strana 4 2002 2003 891 Věstník MZe, částka 4, 2002, strana 3 2004 814 Věstník MZe, částka 4, 2003, strana 21 2004 2005 775 Věstník MZe, částka 1, 2004, strana 2 2005 2006 822 Věstník MZe, částka 3, 2005, strana 35 2006 2007 919 Věstník MZe, částka 2, 2006, strana 54 2007 2008 926 Věstník MZe, částka 2, 2007, strana 5 2008 2009 693 Věstník MZe, částka 2, 2008, strana 67 2009 2010 535 Věstník MZe, částka 1, 2009, strana 89 2010 2011 761 Věstník MZe, částka 3, 2010, strana 65 2011 2012 983 Věstník MZe, částka 2, 2011, strana 73 Jedná se o průměrnou cenu dřeva na lokalitě P bez DPH, která se stanoví z dosažených realizačních cen (státní statistický výkaz Ceny Les 1 -12, resp. od roku 2007 výkaz Ceny Les 1 -04) po odečtení průměrných nákladů na výrobu a přiblížení na odvozní místo (údaje ze Zelené zprávy).

Současné a nově navržené tabulkové hodnoty mýtní výtěže v Kč/m 2 v obmýtí u, při zakmenění 1, 0 podle skupin lesních dřevin (Matějíček, David 2011) Skupina dřevin ø bonita Obmýtí Au Au staré nové u Kč/ha Rozdíl Kč/ha SM 3 120 731 700 859 896 128 196 JD 3 120 830 900 967 995 137 095 BO 4 120 304 900 368 465 63 565 MD 2 120 557 600 679 582 121 982 DG 4 120 717 100 822 110 105 010 BK 3 140 858 800 577 230 -281 570 DB 4 160 814 500 1 072 396 257 896 JS 2 120 447 500 345 461 -102 039 OL 3 80 127 300 250 079 122 779 OS 2 80 64 000 248 730 184 730 AK 7 80 51 200 162 434 111 234 TP 6 50 154 700 161 325 6 625 BŘ 2 80 74 900 180 773 105 873

Současné a nově navržené tabulkové hodnoty nákladů v Kč/m 2 na zajištěnou kulturu c podle skupin lesních dřevin bez ohledu na bonitní stupeň Věk porostu 1. rok 2. rok Skupina dřevin Souč. Smrk 8, 56 14. 19 10, 26 Jedle 15, 93 19. 83 Borovice 11, 44 Modřín Nová Souč. 3. rok Nová 4. rok 5. rok Souč. Nová 16. 31 11, 02 17. 57 11, 76 18. 78 12, 46 19. 86 17, 58 22. 27 18, 40 23. 77 20, 24 25. 41 21, 23 26. 80 18. 80 14, 17 20. 89 15, 68 22. 36 16, 77 23. 75 16, 94 24. 59 11, 64 14. 40 13, 12 16. 62 14, 74 17. 96 15, 27 19. 23 15, 49 20. 30 Dougl. 24, 01 16. 80 25, 57 19. 49 27, 02 21. 19 27, 9 22. 28 28, 65 23. 10 Buk 18, 03 21. 58 21, 24 24. 54 22, 64 26. 19 24, 7 27. 93 26, 76 29. 60 Dub 16, 23 24. 26 19, 54 29. 70 20, 65 33. 45 22, 32 36. 95 23, 39 39. 64 Jasan 11, 10 15. 90 14, 66 18. 69 16, 26 20. 31 17, 86 22. 3 17, 96 23. 19 Bříza 3, 00 10. 96 3, 26 12. 34 3, 44 13. 14 3, 61 14. 6 3, 77 15. 00 Akát 2, 40 10. 14 2, 76 11. 30 2, 98 12. 13 3, 03 12. 75 3, 06 13. 33 Olše 2, 90 14. 71 3, 37 17. 36 3, 49 18. 81 3, 57 20. 58 3, 60 21. 34 Osika 2, 70 12. 79 2, 94 15. 88 3, 06 17. 80 3, 16 20. 11 3, 20 21. 32 Topol 1, 70 5. 99 1, 76 6. 75 2, 00 7. 10 2, 10 7. 30 2, 18 7. 30

Ceny lesních pozemků změněny od roku 2008 Cenový vývoj lesních pozemků: 0, 24 – 6, 60 Kč/m 2 0, 70 – 7, 50 Kč/m 2 1, 00 – 8, 86 Kč/m 2 Ocenění na základě výnosové a porovnávací metody (dle Zo. M) Model potenciální produkce CDS dle SLT

– příloha č. 24")

Základní ceny lesních pozemků podle souborů lesních typů (Kč/m 2) – příloha č. 24 Edafická kategorie X xerotermní Vegetační lesní stupeň borový dubový bukodubový dubobukový jedlobukový smrkobukový bukosmrkový klečový 0 1 2 3 4 5 6 7 8 9 1, 08 1, 16 1, 68 3, 36 2, 79 - - - Z zakrslá 1, 54 1, 00 1, 18 1, 86 2, 00 3, 60 2, 53 2, 03 1, 94 1, 09 Y skeletová 2, 43 - 1, 53 3, 88 2, 64 3, 02 2, 54 1, 94 1, 52 M chudá 1, 57 2, 39 1, 58 2, 09 2, 64 2, 42 1, 98 2, 45 1, 94 - K normální 2, 13 1, 38 2, 25 2, 32 4, 06 4, 24 4, 39 3, 00 1, 94 1, 67 N kamenitá 2, 81 1, 50 2, 06 2, 11 4, 32 3, 91 4, 39 2, 57 1, 94 - I uléhavá - 2, 72 2, 78 3, 70 4, 77 5, 69 5, 79 - - - S středně bohatá - 2, 90 2, 98 5, 23 5, 55 5, 85 4, 44 2, 45 - F svahová - - - 6, 26 5, 69 5, 83 4, 53 2, 95 - C vysýchavá 1, 98 2, 00 2, 15 2, 80 3, 45 4, 42 - - W bázická - 1, 76 5, 49 5, 00 5, 12 5, 15 - - B bohatá - 3, 47 4, 05 6, 11 6, 59 7, 67 6, 89 6, 81 - - H hlinitá - 3, 17 4, 19 5, 87 5, 61 7, 51 5, 98 - - - D hlinitá - 4, 16 6, 39 6, 22 7, 63 8, 86 7, 36 - - - A kamenitá - 2, 72 2, 66 4, 93 6, 39 5, 63 5, 62 - 2, 93 - J suťová - 3, 00 - 4, 71 - 5, 87 - - L lužní - 6, 24 5, 54 1, 70 - 1, 40 2, 63 - - - U údolní - 4, 79 - 4, 87 - 5, 66 - - V vlhká - 5, 90 5, 65 4, 99 7, 27 6, 45 6, 40 4, 71 2, 93 - O středně bohatá 2, 78 5, 87 6, 14 3, 90 4, 73 6, 17 5, 79 5, 72 2, 98 - P kyselá 2, 63 3, 87 3, 49 3, 39 3, 50 4, 78 5, 07 4, 29 2, 45 - Q chudá 1, 50 2, 44 2, 51 2, 20 3, 44 2, 81 3, 67 2, 76 1, 94 - T chudá 1, 65 1, 40 2, 32 2, 51 - 2, 70 2, 53 2, 40 1, 94 - G středně bohatá 3, 14 1, 74 5, 68 4, 78 5, 21 5, 58 5, 65 4, 29 2, 45 - R chudá 1, 76 - - 1, 89 4, 95 3, 44 5, 53 2, 45 1, 94 1, 09

Průměrná cena lesních pozemků dle k. ú. • návrh MF • východisko: plošné")

3) Průměrná cena lesních pozemků dle k. ú. • návrh MF • východisko: plošné zastoupení SLT v katastrálním území + základní ceny lesních pozemků dle SLT • spolupráce s ÚHÚL – metodika zprůměrování cen • analogie se zemědělskými pozemky • rozšíření vyhlášky č. 412/2008 Sb. , o stanovení seznamu katastrálních území s přiřazenými průměrnými základními cenami zemědělských pozemků, v platném znění, o další sloupec

Strukturované SLT Na podzim 2011 - novela lesního zákona – návrh na zavedení")

4) Strukturované SLT Na podzim 2011 - novela lesního zákona – návrh na zavedení lesnické typologie do legislativy Definování, co je lesnický typologický klasifikační systém Definování strukturovaných souborů lesních typů (SSLT): Jednotky, které charakterizují ekologické vlastnosti stanoviště (zejména půdní a klimatické), doplněné o charakteristiny terénu, které určují možnosti hospodaření na daném stanovišti. Jsou tvořeny čtyřmístným kódem, kde první dva znaky charakterizují SLT a druhé dva znaky charakterizují terénní typ (sklon, únosnost, překážky)

Terénní typ (TT) SSLT 5 S 21")

Algoritmus označení SSLT Soubor lesních typů (SLT) Terénní typ (TT) SSLT 5 S 21 Svěží jedlová bučina se sklonem svahu 11 – 20 % a s nerovnostmi do 0, 3 m a jejich rozestupem do 5 m Poznámky: a) Důsledek = nová oceňovací tabulka podle SSLT b) Dle ČUZK ne do KN (LV), ale jako průnik GIS-vrstev

Charakteristiky terénních typů Sklon v % Edafické kategorie Terénní typ Charakteristika 0 - 10 MKSBWCIH 11 trvale únosné, nerovnosti ł 0 - 10 XZNAW 12 trvale únosné, nerovnosti o 0 - 10 O P Q L V U (D) 13 podmíněně únosné, nerovnosti ł 0 - 10 T G R V 9 15 neúnosné 0 - 10 s překážkami (včetně Y, J) 16 překážky (velké) 11 -20 MKSBWCIH 21 trvale únosné, nerovnosti ł 11 -20 XZNAW 22 trvale únosné, nerovnosti o 11 -20 O P Q L V U (D) 23 podmíněně únosné, nerovnosti ł 11 -20 T G R V 9 25 neúnosné 11 -20 s překážkami (včetně Y, J) 26 překážky (velké) 11 -20 svážné (D 9) 29 podmíněně únosné až neúnosné, nerovnosti ł 21 -33 MKSBWCIH 31 trvale únosné, nerovnosti ł 21 -33 XZNAW 32 trvale únosné, nerovnosti o 21 -33 O P Q V U (L D) 33 podmíněně únosné, nerovnosti ł 21 -33 T G R V 9 35 neúnosné 21 -33 s překážkami (včetně Y, J) 36 překážky (velké) 21 -33 svážné (D 9) 39 únosnost a nerovnosti různé, včetně překážek 34 -50 CMKSBWFH 41 trvale únosné, nerovnosti ł 34 -50 XZNAW 42 trvale únosné, nerovnosti o 34 -50 V U (D) 43 podmíněně únosné, nerovnosti ł 34 -50 V 9 U 45 neúnosné 34 -50 s překážkami (včetně Y, J) 46 překážky (velké) 34 -50 svážné (D 9) 49 únosnost a nerovnosti různé 51 -70 extrémní (všechny) 59 včetně všech překážek 0 - 71 extrémní (všechny) 69 včetně všech překážek

Různé a) návrh nové škodní vyhlášky b) (rozšířená systematika, pařezové tabulky…)")

5) Různé a) návrh nové škodní vyhlášky b) (rozšířená systematika, pařezové tabulky…)

Škoda na lesním pozemku v důsledku 1. trvalého")

A. Na produkční funkci lesa a) Škoda na lesním pozemku v důsledku 1. trvalého odnětí nebo trvalého omezení plnění produkční funkce (lesa), 2. dočasného odnětí nebo dočasného omezení plnění produkční funkce, 3. trvalého poškození plnění produkční funkce, 4. dočasného poškození plnění produkční funkce,

Škoda na lesním porostu v důsledku 1. 2. 3. 4. zničení lesního porostu,")

b) Škoda na lesním porostu v důsledku 1. 2. 3. 4. zničení lesního porostu, předčasného smýcení lesního porostu, snížení přírůstu lesního porostu, snížení produkce lesního porostu, 4. 1 vynucenou záměnou dřevin 4. 2 sníženým zakmeněním 4. 3 prodloužením obmýtí 5. snížení kvality lesního porostu 6. krádeže dřevní hmoty, 6. 1 na pni 6. 2 na odvozním místě 7. okrajových škod na lesním porostu (pařezové tabulky)

Škoda ze zvýšených nákladů v důsledku – mimořádných")

B. Na ekonomice lesního podniku a) Škoda ze zvýšených nákladů v důsledku – mimořádných opatření při hospodaření v lesích – nákladově náročnějších opatření při hospodaření v lesích

Škoda ze snížených čistých výnosů v důsledku 1. ztráty pracovních příjmů při trvalém")

b) Škoda ze snížených čistých výnosů v důsledku 1. ztráty pracovních příjmů při trvalém odnětí lesních pozemků 2. trvalého zatížení zbytku podniku provozními fixními náklady 3. těžby a prodeje dřeva v nevhodný okamžik 4. zhoršené sortimentace surového dříví 5. částečného nebo úplného omezení komerčního zužitkování těžebních zbytků c) Škoda ze snížení celkové výnosové hodnoty lesního majetku v důsledku nařízených omezení při jeho obhospodařování

Škoda na houbách a lesních plodinách b)")

C. Na produkci dalších lesních komodit a) Škoda na houbách a lesních plodinách b) Škoda na semenném materiálu lesních dřevin c) Škoda na ostatních lesních výrobcích d) Škoda na plantážích lesních dřevin

Škoda na environmentálních službách 1. poskytovaných ve prospěch")

D. Na poskytovaných lesnických službách a) Škoda na environmentálních službách 1. poskytovaných ve prospěch vodohospodářské funkce lesa 2. poskytovaných ve prospěch půdoochranné funkce lesa 3. poskytovaných ve prospěch vzduchoochranné (klimatické) funkce lesa (= obchodování s uhlíkem) 4. poskytovaných ve prospěch ochrany a podpory biodiverzity b) Škoda na rekreačních službách c) Škoda na jiných způsobech komerčního využití lesních pozemků

Aktivity směrem k vytvoření návrhu metodiky oceňování a účtování lesních porostů dle IFRS/IAS")

b) Aktivity směrem k vytvoření návrhu metodiky oceňování a účtování lesních porostů dle IFRS/IAS (katedra obchodu a účetnictví PEF ČZU v Praze)

MÚS IFRS Disertační práce Ing. H. Čermákové (Katedra ekonomiky a financí PEF ČZU v Praze) : Návrh oceňování a způsob účtování lesních porostů v ČR dle přístupu Mezinárodních standardů finančního výkaznictví IFRS • Cíl práce = návrh metodiky vykazování lesního porostu v účetnictví, resp. v účetní závěrce účetní jednotky způsobem, který umožní, aby byl naplněn základní předpoklad účetnictví – věrné a poctivé zobrazení skutečnosti • Uskutečnění cíle = vykazování lesních porostů, jejich oceňování a účetní zobrazení • reakce na současnou paušální sazbu 57 Kč/m 2 • roste požadavek na větší odpovědnost a kontrolu při hospodaření s veřejnými zdroji • vazba na hospodářský výsledek lesního podniku

Možnosti ocenění lesů bohatých struktur (analýza metodických a informačních změn v souvislosti s")

c) Možnosti ocenění lesů bohatých struktur (analýza metodických a informačních změn v souvislosti s alternativní tvorbou LHP na základě provozní inventarizace) - “Ekonomické souvislosti obhospodařování lesů bohatých struktur – zahraniční zkušenosti“ - (několik kusů příručky ještě k rozebrání – viz www. lesniznalec. cz) - článek ve Zprávách lesnického výzkumu (4/2011)

Obvyklá cena – tržní hodnota 2) Aktivní trh - omezené")

Problematika OBVYKLÉ CENY 1) Obvyklá cena – tržní hodnota 2) Aktivní trh - omezené možnosti porovnávací metody 3) Možnosti přiblížení se tržní hodnotě

Cena Zákon č. 526/1990 Sb. , o cenách, v platném znění (posl. novela zákonem č. 403/2009 Sb. ) CENA je peněžní částka • sjednaná při nákupu a prodeji zboží podle § 2 až 13 nebo • zjištěná podle zvláštního předpisu 1) k jiným účelům než k prodeji. ___________ 1) Zákon č. 151/1997 Sb. , o oceňování majetku a o změně některých zákonů (zákon o oceňování majetku).

Obvyklá cena OBVYKLOU CENOU se pro účely zákona č. 151/1997 Sb. rozumí cena, která by byla dosažena při prodejích stejného, popřípadě obdobného majetku nebo při poskytování stejné nebo obdobné služby v obvyklém obchodním styku v tuzemsku ke dni ocenění. Přitom se zvažují všechny okolnosti, které mají na cenu vliv, avšak do její výše se nepromítají vlivy mimořádných okolností trhu, osobních poměrů prodávajícího nebo kupujícího ani vliv zvláštní obliby. – Mimořádnými okolnostmi trhu se rozumějí například stav tísně prodávajícího nebo kupujícího, důsledky přírodních či jiných kalamit. – Osobními poměry se rozumějí zejména vztahy majetkové, rodinné nebo jiné osobní vztahy mezi prodávajícím a kupujícím. – Zvláštní oblibou se rozumí zvláštní hodnota přikládaná majetku nebo službě vyplývající z osobního vztahu k nim. [§ 2 odst. 1 zákona č. 151/1997 Sb. , o oceňování majetku a o změně některých zákonů (zákon o oceňování majetku)] Majetek a služba se oceňují obvyklou cenou, pokud tento zákon nestanoví jiný způsob oceňování.

MEZINÁRODNÍ OCEŇOVACÍ STANDARDY - 1 IVSC - International Valuation Standards Committee (Mezinárodní výbor pro oceňovací standardy) Hlavním cílem standardů je definovat základní pojmy • Půda, majetek, nemovitost, aktiva, cena, náklad, trh, hodnota, tržní hodnota nemovitosti ….

MEZINÁRODNÍ OCEŇOVACÍ STANDARDY - 2 • IVS 1 – Oceňování na základě tržní hodnoty • IVS 2 – Oceňování na základě jiné než tržní hodnoty *** • IVS 3 – Oceňování pro účetní závěrky • IVS 4 – Oceňování pro záruky půjček, hypoték a dluhopisů • IVS 5 – Oceňování s ohledem na nebezpečné a toxické látky

MEZINÁRODNÍ OCEŇOVACÍ STANDARDY - 3 Příprava standardů na další typy majetku (nyní ve stadiu projednávání): • • • Oceňování pro veřejný sektor Dědictví v souvislosti s účetním výkaznictvím Vlivy životního prostředí na hodnotu Oceňování závodů, strojů a zařízení Oceňování pro pojišťovny a pro ručitelské společnosti Zastoupení ČR: ČKOM (Česká komora odhadců majetku)

Reálná hodnota je stanovena • odkazem na aktivní trh stejného nebo obdobného aktiva v daném regionu, • odkazem na aktivní trh jiného aktiva v jiném regionu s takovými úpravami, aby se tyto odlišnosti zohlednily, • odkazem na méně aktivní trh podobného aktiva • diskontováním peněžních toků, které jsou obsaženy v nájemních smlouvách

Aktivní trh Aktivním trhem se rozumí takový trh, který splňuje 3 následující podmínky: • položky na trhu obchodované jsou homogenní, • kdykoli lze nalézt kupujícího a prodávajícího, kteří jsou ochotni transakci uskutečnit, • informace o cenách jsou veřejně dostupné

Různé tržní přístupy Tržním oceňováním se rozumí odhadování obvyklé ceny nebo tržní hodnoty Úředním oceňováním zjišťování cen podle cenových předpisů.

Tržní hodnota lesa • Ing. Zádrapa, Ph. D. • Ing. Dohnanský – LČR (článek v LP) • Ing. Nejedlý (článek v Lesnické práci) *** • Další znalci (vlastní přístupy, např. % z ceny zjištěné dle věkového stupně)

– metody tržního ocenění Metoda/velikost majetku Porovnávací metoda LČR Jiné")

Tabulka LČR (Ing. Dohnanský) – metody tržního ocenění Metoda/velikost majetku Porovnávací metoda LČR Jiné relevantní tržní ocenění Porovnávací metoda (věrohodná nestátní nebo státní databáze kupních cen) Metoda mýtní výtěže snížená o náklady na úklid klestu a zalesnění holiny (X) Metoda čisté současné hodnoty (NPV) Výnosová (důchodová) metoda 0 – 3 ha X X X 3 – 50 ha X X X (X) 50 – 100 ha X (X) Nad 100 ha X X (X) Pozn. : Použití metod v závorkách je vázáno na splnění určitých předpokladů (např. použití výnosové metody předpokládá přibližně vyrovnanou věkovou strukturu majetku)

Použitelnost úředních cen lesa pro tržní oceňování

• úřední cena x empirické")

• Je to nouzová praxe (česká specialita !) • úřední cena x empirické procento nebo empirický zlomek ( 30 %, 1/3, 40 % apod. )

Důvody, proč obvyklou cenu nebo tržní hodnotu nelze přímo odvozovat ze současných cen úředních, jsou (Zádrapa, 2011): a) Úřední ceny nemají časovou ani místní vazbu na situaci na trhu s lesními pozemky Např. u staveb tuto vazbu zajišťují v úředním oceňování koeficienty prodejnosti. b) Zastaralost nákladových a výnosových cen použitých pro současné úřední oceňování Odpovídají situaci před rokem 1999. Podle výpočtů (Zádrapa) vzrostly od poloviny 90. let ceny dříví pouze o cca 10 -20 %, ale např. náklady těžební činnosti o cca 75 %. c) Kolísání výše úředních cen lesních porostů mezi některými vyhláškami a mezi různými způsoby ocenění v rámci jedné vyhlášky

Nepřímo by bylo možné využít úředních cen pro tržní oceňování, pokud by byl prokázán vztah: obvyklá cena (tržní hodnota) = úřední cena x nějaký koeficient

u cca 200")

Tento vztah však až na výjimky neplatí. V databázi (Zádrapa, 2011) u cca 200 případů prodejů lesních pozemků z let 1996 -2010 se podíl kupních a úředních cen pohyboval v rozmezí 15 až 90 % (při vyloučení 10 % nejnižších a 10 % nejvyšších podílů). Rozpětí je tak velké, že nelze považovat za správné jeho zprůměrování. Odhadování obvyklé ceny tradovaným podílem nebo zlomkem z úředních cen (30 %, 1/3, 40 %, 1/2) je značně nepřesný postup.

• Soubor 202 případů prodejů lesních majetků ze znalecké a realitní praxe • Podíl kupních cen (KC) a úředních cen (ÚC) (zjištěných k účelu stanovení základu daně z převodu nemovitostí) • Odhad obvyklé ceny ve výši 30 -40 % z úřední ceny by trh potvrdil jen ve 20 % případů (Zádrapa, 2011)

a úřední ceny (ÚC) lesních majetků prodaných v ČR")

Porovnání poměru průměrné kupní (KC) a úřední ceny (ÚC) lesních majetků prodaných v ČR (Zádrapa, 2010) Rok Počet případů Průměrná kupní cena Úřední cena Poměr KC/ÚC Kč/m 2 % 1995 2 30, 56 45, 97 66 1996 5 12, 23 18, 30 67 1997 8 9, 97 26, 89 37 1998 21 11, 71 26, 77 44 1999 19 9, 81 25, 72 38 2000 14 14, 60 29, 37 50 2001 12 14, 62 25, 35 58 2002 13 8, 24 23, 52 35 2003 9 7, 91 15, 40 51 2004 9 7, 76 18, 64 42 2005 14 6, 13 19, 80 31 2006 13 9, 17 20, 84 44 2007 21 12, 29 25, 83 48 2008 20 8, 12 17, 26 47 2009 13 12, 34 23, 69 52 2010 5 11, 55 17, 56 66 197 10, 64 23, 26 46 Celkem

Lesní majetek Výměra Ocenění VHF")

Porovnání výsledků ocenění lesních porostů bez CPS (Matějíček, 2011) Lesní majetek Výměra Ocenění VHF (§ 35 -37) Ocenění zjednodušeně Poměr § 40/VHF ha Kč Kč % G 195, 8300 43 838 063 18 174 202 41, 5 H 75, 9800 21 846 094 13 045 405 59, 7 I 87, 8400 19 505 978 11 331 675 58, 1 K 103, 6300 22 887 275 13 356 300 58, 4 M 217, 3000 60 246 446 34 702 834 57, 6 N 527, 0400 101 739 861 52 170 550 51, 3 O 862, 9800 193 592 012 108 642 799 56, 1 P 1 065, 0600 249 580 510 153 327 154 61, 4 B 24, 1446 8 187 871 5 614 755 68, 6 J 163, 9800 56 661 775 35 172 898 62, 1 L 78, 6500 30 104 841 18 291 636 60, 8 A 3, 9986 437 902 149 587 34, 2 C 15, 6477 2 679 962 1 650 083 61, 6 D 83, 8800 28 040 869 16 264 814 58, 0 E 99, 1200 24 043 991 14 234 907 59, 2 (§ 40)

")

Oceňování lesních majetků na základě analýzy tržních transakcí (porovnávací metoda)

• Výhody Objektivita, srozumitelnost, nenáročnost na odborné ekonomické znalosti, relativně malá manipulovatelnost • Nevýhody Neexistence veřejně dostupných databází kupních cen, pracnost budování individuální porovnávací databáze, objektivně malý počet srovnávacích případů pro okrajové případy

• Budování individuální databáze pro tržní oceňování lesních majetků je v současnosti nezbytné !

Finanční úřady shromažďují v daňových spisech obsažené údaje o")

§ 33 Zo. M (3) Finanční úřady shromažďují v daňových spisech obsažené údaje o cenách zjištěných při oceňování nemovitostí a o cenách sjednaných za tyto nemovitosti v případě jejich prodeje. Finanční úřady předávají údaje Ministerstvu financí a Českému statistickému úřadu.

• • MF a GFŘ: databáze ADIS od")

Celostátní databáze kupních cen (? ) • • MF a GFŘ: databáze ADIS od roku 1999 Pro trvalé porosty se vkládají tyto údaje: – – – – • • • FÚ Číslo posudku K. ú. Obec Datum právního účinku vkladu Kupní cena Cena zjištěná Výměra V ADISU nejsou údaje o SLT, u zemědělských pozemků BPEJ jsou Málo záznamů Více záznamů = kombinace: trvalý porost + rybník, trvalý porost+chata apod. Průměrné kupní ceny lesních pozemků podle krajů v letech 2009 -2010: Min. Ústecký kraj 2009 Jihomovoravský kraj 2010 Max. Karlovarský kraj 2009 Královéhradecký kraj 2010 4, 6 Kč/m 2 4, 9 Kč/m 2, 8, 5 Kč/m 2 8, 1 Kč/m 2 Zdroj: ČSÚ, statistika cen

-1 • • Anonymita majetku („mlčenlivost obyvatelstva“) Zdroje")

Problémy tvorby databází cen srovnávaných nemovitostí (obecně)-1 • • Anonymita majetku („mlčenlivost obyvatelstva“) Zdroje informací pro databázi – Různá profesní sdružení i samostatné FO a PO – Finanční úřady (vázány mlčenlivostí) – Katastrální úřady – kupní smlouvy ve sbírce listin jsou veřejné (u řady případů ale není u kupní smlouvy znalecký posudek) – Ceny z realitní inzerce – požadovaná cena (zbožné přání vlastníků) – Ceny z realitních kanceláří – skutečně sjednaná cena (dobrý zdroj, ale málokterá RK vede přehledy realizovaných cen) – Ceny dražeb a u dražeb majetku propadlého v rámci exekuce (cenné údaje pro tvorbu databází) – Obecní a městské úřady (z vydraženého majetku) – Velcí vlastníci a případně jejich správci nemovitého majetku – Bankovní sektor (ocenění obvyklou cenou jak ukazují rizikové úvěry nejsou vždy provedena správně – Developeři (bytová výstavba, administrativní prostory) – Informace z médií – dotaz na kupní cenu při znalecké praxi Vlastní zdroje jsou na 1. místě jak co do kvality, tak co do počtů !!!

-2 • • • Obsah databází (znalost realizované")

Problémy tvorby databází cen srovnávaných nemovitostí (obecně)-2 • • • Obsah databází (znalost realizované ceny je pro databázi bezcenná bez základních údajů o předmětu ocenění k datu zobchodování) Přehlednost a kontrolovatelnost databáze (nevymýšlet nové jednotky hodnocení, složitost naplňování databáze, jednotlivé formy databází nejsou konvertibilní a složitě použitelné při přechodu na jiný oceňovací systém) Zkreslování výsledků databáze (zkreslení např. podle potřeb účastníků obchodu s nemovitostmi) Příklady (obecně): – Kupní cena = administrativní cena nemovitosti (když byla tato cena nižší než cena dohodnutá) – daňový únik, nesmyslný podklad pro vyhodnocení Kp – Kupující potřebuje, aby cena byla vyšší než cena obvyklá, např. z důvodu odpisů – tzv. praní špinaných peněz – Cena obvyklá uvedená ve smlouvě byť by byla pravdivá není zdaleka cenou konečnou, kterou musí kupující za nemovitost zaplatit – Zkreslení ceny u převodů nemovitostí mezi takovými PO a FO, které jsou vlastnicky či jinak provázány – za účelem snížení daňového základu či povýšení jmění společnosti pro jiné obchodní účely

-3 • Určení obvyklé ceny nemovitostí vychází u")

Problémy tvorby databází cen srovnávaných nemovitostí (obecně)-3 • Určení obvyklé ceny nemovitostí vychází u nás i ve světě ze 3 základních metod: - metoda určení hodnoty věcné (nákladové), - metoda určení hodnoty výnosové a - metoda určení hodnoty porovnávací • Obvyklá cena je průnikem těchto 3 metod, který vychází především ze znalosti trhu a umění odhadnout, jak to s cenou nemovitosti bude dále • Je nevhodné považovat porovnávací metodu za jedinou správnou a přehlížet ostatní dvě metody • Tam, kde ekonomika funguje, se uvedené metody svými výsledky blíží a dávají věrohodný obraz o ceně nemovitosti

? ? ? 2. Dohnanský, Zádrapa,")

Shrnutí tržních přístupů 1. Porovnávací metoda (analýza prodejů) ? ? ? 2. Dohnanský, Zádrapa, Nejedlý *** 3. Zjednodušené ocenění (§ 40 oceňovací vyhlášky) = výnosové ocenění, resp. využití programu ZNALEC – výnosový model (výnosové ocenění pro 13 skupin dřevin, použití CPS atd. ) 4. Využití programu ZNALEC – uživatelská sortimentace (porostní zásoba, těžební etát)

Klasická výnosová metoda (vícefázová výnosová metoda) 2) Metoda ČSH (NPV)")

Specifikace výnosových metod 1) Klasická výnosová metoda (vícefázová výnosová metoda) 2) Metoda ČSH (NPV) a výnosové modely 3) Metoda mýtní výtěže jako postupů za účelem přiblížení se tržní hodnotě (ceně obvyklé)

KLASICKÁ VÝNOSOVÁ METODA (vícefázová výnosová metoda) pro tržní ocenění lesa 2) (jen pro")

1) KLASICKÁ VÝNOSOVÁ METODA (vícefázová výnosová metoda) pro tržní ocenění lesa 2) (jen pro větší majetky !!!) CELKOVÉ OCENĚNÍ LESA

CELKOVÁ HODNOTA LESA VĚCNÁ HODNOTA VÝNOSOVÁ HODNOTA jako suma hodnoty půdy + hodnoty porostu („rozdělená hodnota“) viz dnešní ocenění podle oceňovací vyhlášky Rovnoměrné podnikové poměry Nerovnoměrné podnikové poměry (vícefázové výnosové přístupy, viz Pavlík, Zádrapa) Výnosová hodnota lesa Důchodová hodnota lesa Kapitálová hodnota lesa

Pravidelná hospodářská skupina ha 1000 Těžební předpis = = 10 ha mýtní těžby ročně 100 200 200 200 I II IV V u = 100 věkové třídy

Hospodářská skupina -1 Hospodářskou skupinou se rozumějí části hospodářského celku, jež jsou tvořeny porostními soubory § stejného hospodářského tvaru § s přibližně stejným hospodářským způsobem a § stejnou dobou obmýtí a § se stejným hospodářským určením

Hospodářská skupina - 2 • Dále má být při tvoření hospodářských skupin přihlíženo i k poměrům stanovištním, k zastoupení dřevin, k poměrům dopravním, jež by měly být v rámci hosp. skupiny přibližně souhlasné • Porosty, jež patří k téže hosp. skupině, nemusí spolu prostorově souviset • Každá hospodářská skupina má zvláštní těžební úpravu

Hospodářská skupina - 3 • Porosty, z nichž má být vytvořena hosp. skupina, mají mít výměru alespoň 3 % porostní půdy hospodářského celku, nejméně však 50 ha • S hospodářským tvarem úzce souvisí doba obmýtní. V hosp. skupině má být jednotná doba obmýtní • Zásada co nejmenšího počtu hosp. skupin (V. Korf: Taxace lesů, 2. část Hosp. úprava lesů, SZN Praha, 1955)

hodnota lesa Normální (pravidelné) zastoupení věkových tříd Au + D - (c")

Výnosová (důchodová) hodnota lesa Normální (pravidelné) zastoupení věkových tříd Au + D - (c + u. v) r WR = 0, 0 p

hodnota lesa Normální (pravidelné) zastoupení věkových tříd Au + D - (c")

Výnosová (důchodová) hodnota lesa Normální (pravidelné) zastoupení věkových tříd Au + D - (c + u. v) F r F WR = . = . 0, 0 p u F = plocha dřeviny (model hospodářské skupiny: 100 ha, obmýtí 100 let)

CELKOVÁ HODNOTA LESA VĚCNÁ HODNOTA VÝNOSOVÁ HODNOTA jako suma hodnoty půdy + hodnoty porostu („rozdělená hodnota“) viz dnešní ocenění podle oceňovací vyhlášky Rovnoměrné podnikové poměry Nerovnoměrné podnikové poměry (vícefázové výnosové přístupy, viz Pavlík, Zádrapa) Výnosová hodnota lesa Důchodová hodnota lesa Kapitálová hodnota lesa

výnosů v čase")

Vícefázová výnosová metoda -1 Ocenění lze provést i pro nepravidelnost (nevyrovnanost) výnosů v čase (různé plošné zastoupení věkových stupňů), resp. v závislosti na různém těžebním předpisu R 1 R 2 R 3 r WR = ———— + —————— 1, 0 p 10 1, 0 p 30 1, 0 p 50 0, 0 p. 1, 0 p 60

: 1) kalkulační")

Vícefázová výnosová metoda - 2 Varianty vhodné pro lesní majetky: Zádrapa (2011): 1) kalkulační období 3 x 10 let + konstantní renta (větší majetky, vyrovnaná věková struktura), 2) kalkulační období 3 x 10 let + prodej za zůstatkovou cenu (střední majetky, nevyrovnaná věková struktura), 3) kalkulační období 5 x 1 rok + prodej za zůstatkovou cenu (malé majetky s porostem k těžbě) Pavlík (2003): 5 -fázový model DCF (1. rok, 2. -4. rok, 5 -10. rok, 11 -20. rok, 21. -30 rok), se zbytkovou hodnotou po 30. letech modelové kalkulace ve variantě pesimisticko-realistické či optimistické s různou úrokovou mírou (4 – 12 %) R 1 R 2 R 3 r WR = ———— + —————— 1, 0 p 10 1, 0 p 30 1, 0 p 50 0, 0 p. 1, 0 p 60

METODA ČISTÉ SOUČASNÉ HODNOTY (ČSH) (Net Present Value - NPV) (pro jakoukoliv velikost")

2) METODA ČISTÉ SOUČASNÉ HODNOTY (ČSH) (Net Present Value - NPV) (pro jakoukoliv velikost lesního majetku !!!) Výnosové modely jednotlivých dřevin Použití „časového okna“ OCENĚNÍ LESNÍHO POROSTU (dle výměry v jakémkoliv věku)

Viz samostatná prezentace

METODA MÝTNÍ VÝTĚŽE (Aa) (pro jakoukoliv velikost lesního majetku !!!) Využití uživatelské sortimentace")

3) METODA MÝTNÍ VÝTĚŽE (Aa) (pro jakoukoliv velikost lesního majetku !!!) Využití uživatelské sortimentace OCENĚNÍ LESNÍHO POROSTU (dle výměry v m 2 s porostní zásobou nebo bez výměry jenom s porostní zásobou v m 3)

Postup při těžbě porostu Porost se smýtí ve věku m,")

Metoda mýtní výtěže 1) Postup při těžbě porostu Porost se smýtí ve věku m, odvětví, odkorní a podle místních zvyklostí vydruhuje, z ležících sortimentů se vypočtou objemy hmoty, které se ocení a odečtou se vzniklé těžební náklady. Am = M. (P - Kv) Am = mi. (pi - kiv) přičemž mi = množství hmoty i-tého sortimentu v m 3 pi = cena i-tého sortimentu na m 3 kiv = těžební náklady na výrobu i-tého sortimentu na m 3

Postup při ocenění stojícího porostu a) porostní zásoba (v m 3 s kůrou)")

2) Postup při ocenění stojícího porostu a) porostní zásoba (v m 3 s kůrou) lesních porostů se zjišťuje - průměrkováním naplno, - reprezentativními metodami (relaskopováním, zkusnými plochami), - výpočtem podle růstových tabulek, - aktualizací zásob z lesního hospodářského plánu na základě evidence těžeb a kalkulovaného celkového běžného přírůstu, a po provedení srážky na kůru se porostní zásoba roztřídí na sortimenty podle obchodních (jakostních) tříd.

sortimentace porostní zásoby se provádí na základě skutečně dosahovaných sortimentů, které jsou v")

b) sortimentace porostní zásoby se provádí na základě skutečně dosahovaných sortimentů, které jsou v dané oblasti běžné nebo podle sortimentačních tabulek. Přitom se přihlíží k zvláštním jakostním znakům c) pro jednotlivé sortimenty se zjistí v dané oblasti trvale dosahované ceny dříví v Kč. m-3, přičemž se vychází z průměrných cen dříví dosahovaných na větších lesních celcích minimálně v roce oceňování a v roce předcházejícím. Přiměřeně se přihlíží k obecné vývojové tendenci cen dříví a k specifickým oblastním poměrům,

na základě zjištěné porostní zásoby, její sortimentace a trvale dosahovaných cen surového dříví")

d) na základě zjištěné porostní zásoby, její sortimentace a trvale dosahovaných cen surového dříví se stanoví hrubý prodejní výnos. e) Jako výrobní náklady se použijí ke dni ocenění v dané oblasti obvyklé náklady na výrobu dříví čistý výnos (cena dřeva na pni, hodnota mýtní výtěže)

Počítačové řešení: Program ZNALEC – modul uživatelské sortimentace ke stanovení hodnoty mýtní výtěže lesního porostu (Aa) nebo hodnoty těžebního předpisu (etátu)

Porovnání věcné a výnosové hodnoty (výpočty pro NÚ")

Porovnání úřední a výnosové hodnoty 1) Porovnání věcné a výnosové hodnoty (výpočty pro NÚ 1999) 2) Porovnání výsledků ocenění podle § 35 a § 40, grafy 3) Návrh postupu zjištění tržní hodnoty lesních nemovitostí

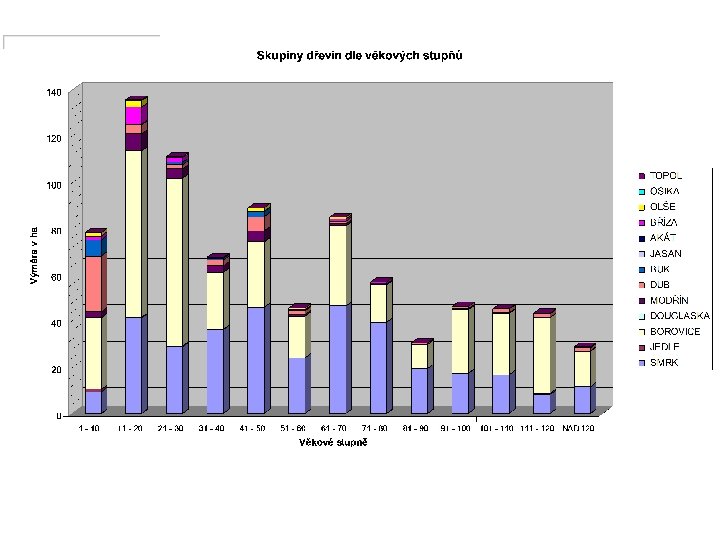

VĚCNÉ A VÝNOSOVÉ OCENĚNÍ LESNÍCH POROSTŮ ČR PODLE KRAJŮ V ROCE 1999 (bez započtení lesů MO ČR a výměry holin)

(bez započtení lesů")

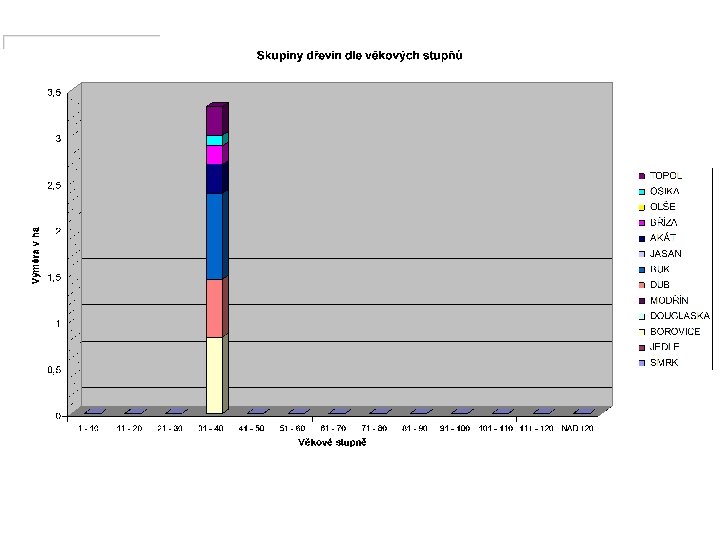

VÝNOSOVÉ OCENĚNÍ LESNÍCH POROSTŮ ČR PODLE OKRESŮ V ROCE 1999 (1) (bez započtení lesů MO ČR a výměry holin) Pozn. : Porovnání s Ing. Zádrapou

(bez započtení lesů")

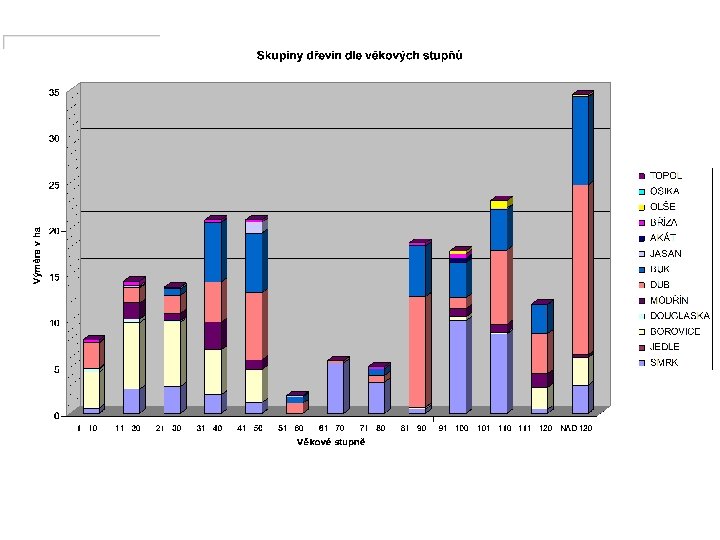

VÝNOSOVÉ OCENĚNÍ LESNÍCH POROSTŮ ČR PODLE OKRESŮ V ROCE 1999 (2) (bez započtení lesů MO ČR a výměry holin)

(bez započtení lesů")

VÝNOSOVÉ OCENĚNÍ LESNÍCH POROSTŮ ČR PODLE OKRESŮ V ROCE 1999 (3) (bez započtení lesů MO ČR a výměry holin)

(bez započtení lesů")

VÝNOSOVÉ OCENĚNÍ LESNÍCH POROSTŮ ČR PODLE OKRESŮ V ROCE 1999 (4) (bez započtení lesů MO ČR a výměry holin)

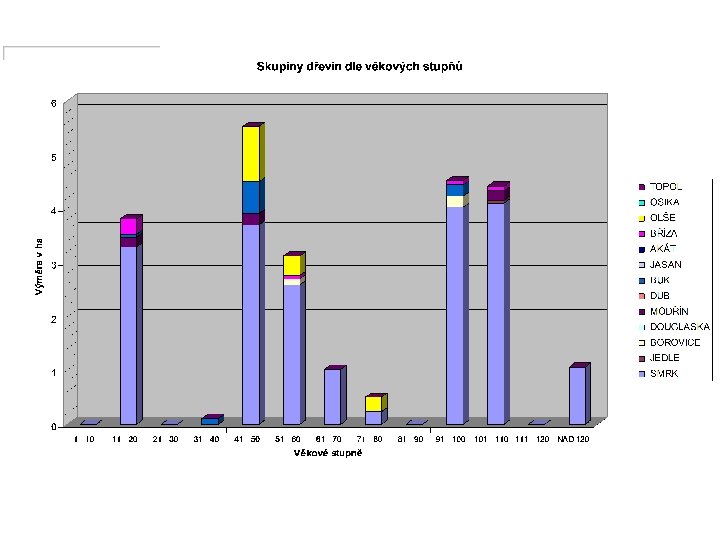

Porovnání ocenění lesních porostů metodou VHF a metodou ČSH (podle § 35 -37 a § 40 bez cenových přirážek a srážek) na vybraných lesních majetcích doplněné grafickým zobrazením dřevinné a věkové struktury oceňovaných majetků

Majetek: B - Jihlavsko Výměra: 24 ha

bez CPS Lesní majetek B Jihlavsko Výměra")

Porovnání výsledků ocenění lesních majetků (lesních porostů) bez CPS Lesní majetek B Jihlavsko Výměra Ocenění VHF (§ 35 -37) Ocenění zjednodušeně (§ 40) Poměr § 40/VHF ha Kč Kč % 24 8 187 871 5 614 755 68, 6

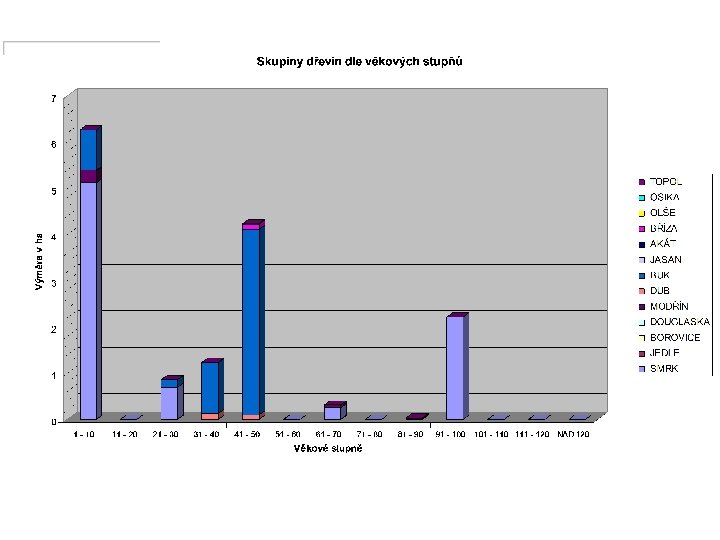

Majetek: C - Havlíčkobrodsko Výměra: 15, 6477 ha

bez CPS Lesní majetek C Havlíčkobrodsko Výměra")

Porovnání výsledků ocenění lesních majetků (lesních porostů) bez CPS Lesní majetek C Havlíčkobrodsko Výměra Ocenění VHF (§ 35 -37) Ocenění zjednodušeně (§ 40) Poměr § 40/VHF ha Kč Kč % 15, 6477 2 679 962 1 650 083 61, 6

Majetek: D - Českolipsko Výměra: 83, 8800 ha

bez CPS Lesní majetek D Českolipsko Výměra")

Porovnání výsledků ocenění lesních majetků (lesních porostů) bez CPS Lesní majetek D Českolipsko Výměra Ocenění VHF (§ 35 -37) Ocenění zjednodušeně (§ 40) Poměr § 40/VHF ha Kč Kč % 83, 8800 28 040 869 16 264 814 58, 0

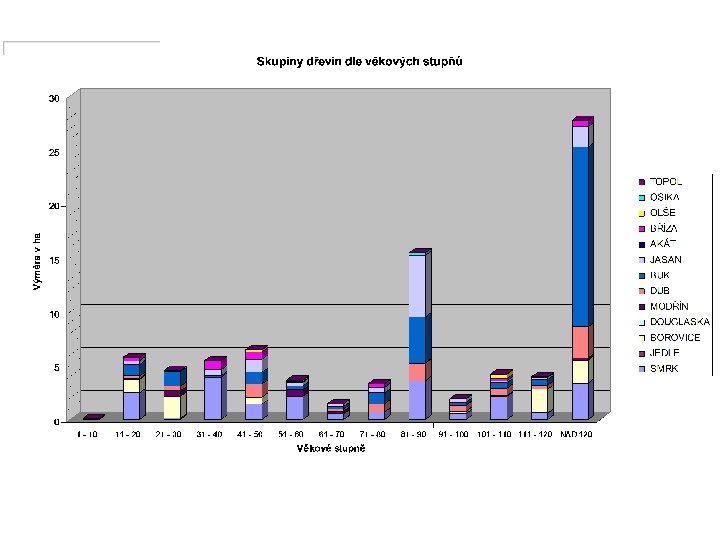

Majetek: N - Žatecko Výměra: 527, 0400 ha

bez CPS Lesní majetek N Žatecko Výměra")

Porovnání výsledků ocenění lesních majetků (lesních porostů) bez CPS Lesní majetek N Žatecko Výměra Ocenění VHF (§ 35 -37) Ocenění zjednodušeně (§ 40) Poměr § 40/VHF ha Kč Kč % 527, 0400 101 739 861 52 170 550 51, 3

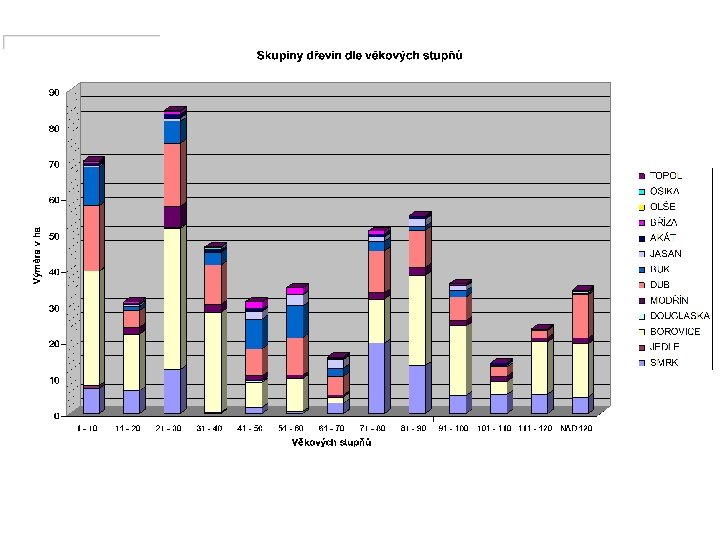

Majetek: O – jižní Čechy Výměra: 862, 9800 ha

bez CPS Lesní majetek O Jižní Čechy")

Porovnání výsledků ocenění lesních majetků (lesních porostů) bez CPS Lesní majetek O Jižní Čechy Výměra Ocenění VHF (§ 35 -37) Ocenění zjednodušeně (§ 40) Poměr § 40/VHF ha Kč Kč % 862, 9800 193 592 012 108 642 799 56, 1

Majetek: A – Střední Čechy Výměra: 3, 9986 ha

bez CPS Lesní majetek A Střední Čechy")

Porovnání výsledků ocenění lesních majetků (lesních porostů) bez CPS Lesní majetek A Střední Čechy Výměra Ocenění VHF (§ 35 -37) Ocenění zjednodušeně (§ 40) Poměr § 40/VHF ha Kč Kč % 3, 9986 437 902 149 587 34, 2

Majetek: G – Střední Čechy Výměra: 195, 8300 ha

bez CPS Lesní majetek G Střední Čechy")

Porovnání výsledků ocenění lesních majetků (lesních porostů) bez CPS Lesní majetek G Střední Čechy Výměra Ocenění VHF (§ 35 -37) Ocenění zjednodušeně (§ 40) Poměr § 40/VHF ha Kč Kč % 195, 8300 43 838 063 18 174 202 41, 5

bez CPS Lesní majetek Výměra Ocenění VHF")

Porovnání výsledků ocenění lesních majetků (lesních porostů) bez CPS Lesní majetek Výměra Ocenění VHF (§ 35 -37) Ocenění zjednodušeně (§ 40) Poměr § 40/VHF ha Kč Kč % G 195, 8300 43 838 063 18 174 202 41, 5 H 75, 9800 21 846 094 13 045 405 59, 7 I 87, 8400 19 505 978 11 331 675 58, 1 K 103, 6300 22 887 275 13 356 300 58, 4 M 217, 3000 60 246 446 34 702 834 57, 6 N 527, 0400 101 739 861 52 170 550 51, 3 O 862, 9800 193 592 012 108 642 799 56, 1 P 1 065, 0600 249 580 510 153 327 154 61, 4 B 24, 1446 8 187 871 5 614 755 68, 6 J 163, 9800 56 661 775 35 172 898 62, 1 L 78, 6500 30 104 841 18 291 636 60, 8 A 3, 9986 437 902 149 587 34, 2 C 15, 6477 2 679 962 1 650 083 61, 6 D 83, 8800 28 040 869 16 264 814 58, 0 E 99, 1200 24 043 991 14 234 907 59, 2

a úřední ceny (ÚC) lesních majetků prodaných v ČR")

Porovnání poměru průměrné kupní (KC) a úřední ceny (ÚC) lesních majetků prodaných v ČR (R. Zádrapa) Rok Počet případů Průměrná kupní cena Úřední cena Poměr KC/ÚC Kč/m 2 % 1995 2 30, 56 45, 97 66 1996 5 12, 23 18, 30 67 1997 8 9, 97 26, 89 37 1998 21 11, 71 26, 77 44 1999 19 9, 81 25, 72 38 2000 14 14, 60 29, 37 50 2001 12 14, 62 25, 35 58 2002 13 8, 24 23, 52 35 2003 9 7, 91 15, 40 51 2004 9 7, 76 18, 64 42 2005 14 6, 13 19, 80 31 2006 13 9, 17 20, 84 44 2007 21 12, 29 25, 83 48 2008 20 8, 12 17, 26 47 2009 13 12, 34 23, 69 52 2010 5 11, 55 17, 56 66 197 10, 64 23, 26 46 Celkem

")

Porovnání věcné a výnosové hodnoty lesního porostu (2 %)

")

Porovnání věcné a výnosové hodnoty lesního porostu (2 %)

")

Porovnání věcné a výnosové hodnoty lesního porostu (2 %)

Shrnutí • využití programu ZNALEC 4. 3 • průměrné snížení cenové úrovně (v prezentovaných příkladech) o cca 40 - 50 % • § 40 = významný krok směrem k deklarovanému cíli MF ČR = přiblížení se ceně obvyklé (tržní hodnotě)

Způsob zjištění tržní hodnoty lesních nemovitostí při absenci možnosti použití porovnávací metody Návrh na metodický postup jako pomoc pro jednotnější postup znalců

Tržní hodnota lesních nemovitostí se přednostně zjišťuje pomocí porovnání hodnot, jsou-li k dispozici")

a) Tržní hodnota lesních nemovitostí se přednostně zjišťuje pomocí porovnání hodnot, jsou-li k dispozici kupní ceny dostatečného počtu porovnatelných nemovitostí. b) Chybí-li předpoklady pro užití porovnání hodnot, stanovuje se tržní hodnota následujícím postupem:

Hodnota lesních nemovitostí, jejichž plošná výměra a vlastnosti porostů umožňují po hospodářské stránce")

ba) Hodnota lesních nemovitostí, jejichž plošná výměra a vlastnosti porostů umožňují po hospodářské stránce pravidelné roční těžby, se stanovuje jak pomocí věcné hodnoty podle bodu bb), tak i pomocí hodnoty výnosů. S rostoucí plošnou výměrou předmětu oceňování se věcné hodnotě připisuje menší a hodnotě výnosů větší význam. Výnosová hodnota (hodnota rentability lesa) je kapitalizovaným čistým výnosem trvalého ročního možného využívání lesa Nepravidelnosti porostních poměrů se berou v úvahu tím, že se aplikuje postup stanovení hodnoty pomocí výnosů, který odpovídajícím způsobem modifikuje (použití vícefázové kalkulace) • min. výměra = ? • úroková míra = ?

Pokud lze porosty smýtit najednou, zjišťuje se hodnota lesních nemovitostí pomocí věcné hodnoty,")

bb) Pokud lze porosty smýtit najednou, zjišťuje se hodnota lesních nemovitostí pomocí věcné hodnoty, tzn. součtem hodnot za půdu a porost Poznámka: • malé nemovitosti v zahraničí - věcná hodnota má přednost minimální cena = cena lesního pozemku + hodnota mýtní výtěže • zjištění tržní hodnoty lesní půdy - není-li k dispozici dostatečný počet srovnatelných cen lesní půdy, lze vztáhnout hodnoty na kupní ceny zemědělsky využívaných pozemků, u nichž není možné cennější využívání.

Varianta zjednodušeného postupu pro přiblížení se tržní hodnotě lesního porostu, resp. pro hodnotový rámec (rozpětí), ve kterém by se tržní hodnota měla pohybovat: max. cena (horní cenová hranice) = věcná cena (cena zjištěná podle § 35 a násl. oceňovací vyhlášky) min. cena (dolní cenová hranice) = výnosová cena (cena zjištěná výnosovým způsobem – metodou čisté současné hodnoty, která je obsažena v § 40 ve zjednodušeném způsobu oceňování lesního porostu, viz tabulky přílohy č. 33 oceňovací vyhlášky)

")

Úroveň tržních cen (úroveň tržního ocenění lesa)

Výnosové ocenění metodou ČSH: Okres Vsetín : 127 454 Kč/m 2 ČR")

VÚLHM (1999) Výnosové ocenění metodou ČSH: Okres Vsetín : 127 454 Kč/m 2 ČR : 89 850 Kč/m 2 Věcné ocenění metodou VHF: Okres Vsetín : 369 462 Kč/m 2 ČR : 272 495 Kč/m 2

Výsledky šetření za období 1993 -2003 Průměrná")

Tržní ceny lesa – VÚZE (Ing. Němec) Výsledky šetření za období 1993 -2003 Průměrná kupní cena lesa = 11, 26 Kč/m 2 Velikost prodávaných pozemků, např. do 0, 10 ha 83, 16 Kč/m 2 0, 50 – 1, 00 ha 14, 12 Kč/m 2 2, 00 – 5, 00 ha 8, 86 Kč/m 2 nad 10, 00 ha 10, 25 Kč/m 2 Zdroj: Němec. J. – Štolbová, M. – Vrbová, E. : Cena zemědělské půdy v ČR v letech 1993 – 2004, VÚZE, Praha, 2006, str. 31

Ceny dosahované u LČR, s. p. Nákupy za období 2003 -2007: Průměrná cena lesa = 14, 14 Kč/m 2 Zdroj: časopis Euro, říjen 2008

Výsledek z porovnávací metody (vlastní šetření): Průměrná")

Tržní ocenění lesa – Ing. Zádrapa (1) Výsledek z porovnávací metody (vlastní šetření): Průměrná tržní cena 2006 = 9, 17 Kč/m 2 2007 = 12, 66 Kč/m 2 2008 = 10, 90 Kč/m 2 celkem = 10, 82 Kč/m 2 Průměrná úřední cena 2006 = 20, 84 Kč/m 2 2007 = 26, 07 Kč/m 2 2008 = 20, 72 Kč/m 2 celkem = 24, 00 Kč/m 2 Zdroj: Ing. Zádrapa, Kostelec n. Č. l. , 15. 10. 2008

• ZÁDRAPA (2012) na svých webových stránkách")

Tržní ocenění lesa – Ing. Zádrapa (2) • ZÁDRAPA (2012) na svých webových stránkách vyslovil názor, že v roce 2011 došlo k významným změnám parametrů, které mají vliv na lesní úrokovou míru. Vzrostly ceny lesních pozemků i ceny surového dříví, zvýšil se zisk z lesa (hospodářský výsledek pro vlastníka lesa). To vše jsou důvody pro revizi úrokových měr používaných pro výnosové tržní oceňování lesa. • Prodávaly-li se např. lesy v roce 2011 za 160 000 Kč/ha a hospodářský výsledek z lesa pro vlastníka by byl odhadnut pro rok 2011 ve výši 3 000 Kč/ha, tak by úroková míra činila 1, 88 % (3 000/160 000). Je možné, že se v krizi investoři spokojují s nižším úročením. Možná však, že vyšší ceny surového dříví drží lesní úrokovou míru stále blízko 3 % (3, 13 % = 5 000/160 000).

DĚKUJI VÁM ZA POZORNOST !

- Slides: 129