Cari Denge Tanm Dr Dilek Seymen Cari Dengeyi

Ödemeler Bilançosundaki sınıflamaya göre Cari Denge Tanımı, • Cari denge mal ve hizmet")

Milli Gelir Hesabı dikkate alınarak (Tasarruf. Yatırım Eşitliğinden hareketle) Cari Denge Tanımı •")

, özel sektör tüketim harcamaları (C), özel")

= NXt+rt.")

= CA • Yukarıdaki eşitlikte (Ct+Gt) ifadesi toplam tüketimi verdiğinden, GSMH’nın")

+(Sp-Ip) • Burada St toplam tasarruf miktarını vermektedir ve iki kısımdan oluşur; •")

+(Sp-Ip) • Böylece cari işlemler açığı kamu kesimi tasarruf eksiği ile özel kesimin")

- Slides: 17

Cari Denge Tanımı Dr. Dilek Seymen

Cari Dengeyi iki farklı özdeşlikle tanımlamak mümkün,

(I) Ödemeler Bilançosundaki sınıflamaya göre Cari Denge Tanımı, • Cari denge mal ve hizmet ithalat ve ihracatı, net dış varlık gelirleri ve karşılıksız transferlerden oluşmaktadır. CAt= NXt+rt. Bt+TRt

CAt= NXt+rt. Bt+TRt • NXt, net mal ve hizmet ihracatını (mal ve hizmet ihracat ithalat farkını); • B, bono, tahvil, hisse senedi, krediler ve fiziki sermayeyi içeren net dış varlıkları; • rt, uluslararası faiz oranı veya getiri oranını göstermektedir. • rt. Bt, net dış varlıklardan sağlanan net geliri; rt. Bt, net faiz ve net kar transferlerinden oluşmaktadır • TRt, karşılıksız transferler ise net özel ve resmi transferleri kapsamaktadır. Karşılıksız transferleri, net işçi dövizleri ve bedelsiz ithalat olarak ayırmak da mümkündür.

(II) Milli Gelir Hesabı dikkate alınarak (Tasarruf. Yatırım Eşitliğinden hareketle) Cari Denge Tanımı • Gayri safi yurt içi hasıla ve gayri safi milli hasıla özdeşliklerinden hareketle, tasarruflar ve yatırımlar arasındaki farkın cari açığı oluşturduğunu göstermek mümkündür. • GSYİH= Ct+It+Gt+Xt-Mt

GSYİH= Ct+It+Gt+Xt-Mt Gayri safi yurt içi hasıla (GSYİH), özel sektör tüketim harcamaları (C), özel ve kamu sektörü yatırımları (I), kamu harcamaları (G), ve dış ticaret gelir ve giderlerinden (X ve M) oluşmaktadır. • Gayri safi milli hasıla (GSMH) ise GSYİH’ya net dış alem faktör gelirlerini ekleyerek elde edilecektir. • • •

• Xt-Mt=NXt şeklinde de yazılabilir. • Bu tanımlamadan hareketle; • GSMH= Ct+It+Gt+NXt+rt. Bt+TRt eşitliği YDt yazılabilir. • Burada GSMH (YNt), • GSYİH (YDt) ye net dış varlık gelirleri (faiz gelirleri ve kar transferleri) (rt. Bt) ile işci dövizleri gibi karşılıksız transferler (TRt) eklenmiştir. • İki eşitlikten yararlanarak cari dengeyi oluşturan unsurları bir arada toplamak mümkün olur;

• YDt+rt. Bt+TRt = Ct+It+Gt+NXt+rt. Bt+TRt • YDt+rt. Bt+TRt - (Ct+It+Gt) = NXt+rt. Bt+TRt YNt - (Ct+It+Gt) = CA Toplam iç talebin (Ct+It+Gt) milli üretimi aşan kısmı cari açığı oluşturmaktadır.

YNt - (Ct+It+Gt) = CA • Yukarıdaki eşitlikte (Ct+Gt) ifadesi toplam tüketimi verdiğinden, GSMH’nın tüketilmeyen kısmı tasarrufu verecektir; • St= YNt-(Ct+Gt) • St-It =CA olacaktır. • Böylece ülke içinde tasarrufların yatırımlardan az olması cari açığa neden olacaktır.

CA= (Sg-Ig)+(Sp-Ip) • Burada St toplam tasarruf miktarını vermektedir ve iki kısımdan oluşur; • St= Sp+Sg= (YNt-Tt-Ct)+(Tt-Gt) • Toplam tasarruflar, özel ve kamu tasarruflarından oluşmaktadır. • Özel kesim tasarrufu (Sp), özel kesimin tüketim ve vergilerden arındırılmış kullanılabilir geliridir. • Kamu kesimi tasarrufu ise (Sg), devletin vergi gelirleri ile harcamaları arasındaki farkı yansıtır ve kalemin negatif olması bütçe açığını gösterir. • Bu ayırımı dikkate alarak, tasarruf yatırım farkına dayalı cari denge denklemini tekrar yazmak mümkündür; • CA= (Sg-Ig)+(Sp-Ip)

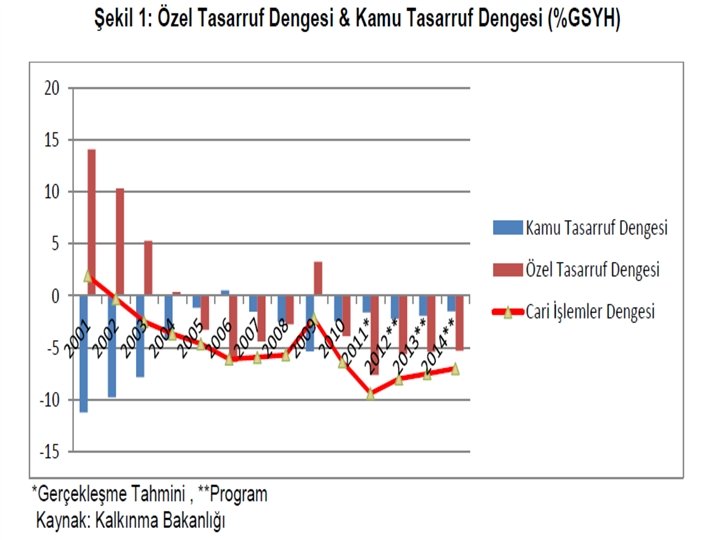

CA= (Sg-Ig)+(Sp-Ip) • Böylece cari işlemler açığı kamu kesimi tasarruf eksiği ile özel kesimin tasarruf eksiği toplamına eşit olacaktır. • Bu denklik cari açığın milli gelir hesaplarında hangi değişkenlerden kaynaklandığını göstermesi açısından önemlidir. • Cari dengenin tasarruf yatırım farkına dayalı sunumu onun sürdürülebilirliği konusunda da önemli fikir vermektedir.

• Böylece cari açık tanımlamasına birbirini tamamlayan iki açıdan bakıldığında, • ilk tanımlama da cari açık NXt ve/veya rt. Bt değişkenlerinin negatif olması nedeniyle bir döviz açığını göstermektedir. • İkincisi bu açık yurt içinde kamu ve/veya özel kesimde bir harcama fazlası olduğunu ve bu açığın yurt içinde kapatılamadığını göstermektedir. Yurt içi yatırımlar yurt içi tasarruflarla karşılanamamakta ve hükümetin bütçe açığı bulunmaktadır. Bu döviz açığı ya yurt dışından borçlanılarak ya da doğrudan yatırımlar yoluyla kapatılmaya çalışıldığından bu durum net dış varlıkları azaltmaktadır. • Tersi durum yurt içi yatırımlarını finanse edebileceğinden daha yüksek miktarda tasarruf eden ve bu farktan daha düşük miktarda bütçe açığı bulunan bir ülkenin yabancı varlık stokunu artıracağı şeklinde açıklanabilir. Bu yurt dışına sermaye çıkışı anlamına gelecektir. Yurt dışına sermaye çıkısı ise cari işlemler fazlasıyla mümkün olacaktır.

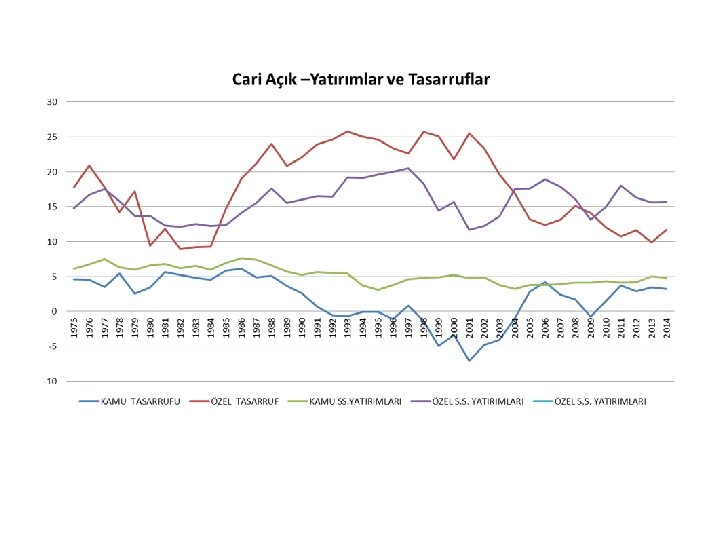

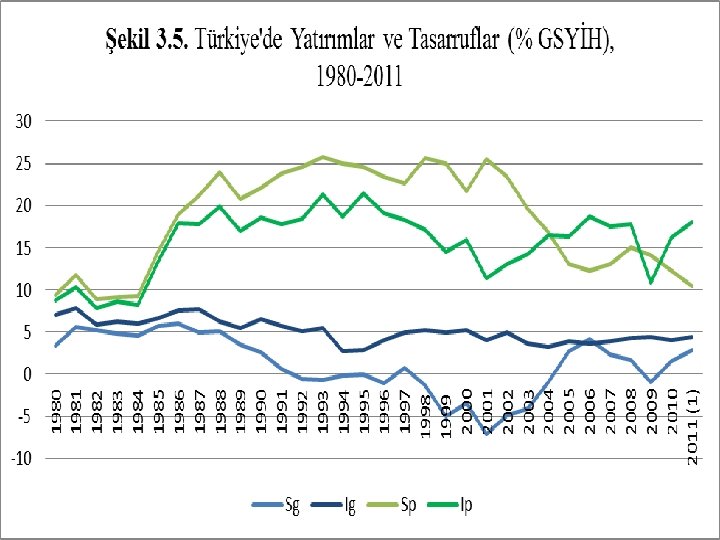

TABLO 2. 6 : YURTİÇİ TASARRUFLARIN VE SABİT SERMAYE YATIRIMLARININ GSYH İÇİNDEKİ PAYI (1975 -2014) TABLE 2. 6 : THE SHARES OF TOTAL DOMESTIC SAVINGS AND GROSS FIXED INVESTMENTS IN GDP (1975 -2014) Kaynak: Kalkınma Bakanlığı, [10. 04. 2014]. KAMU ÖZEL YURT İÇİ KAMU ÖZEL TASARRUFU TASARRUFLAR SS. YATIRIMLARI S. S. YATIRIMLARI PRIVATE SAVING 17, 7 20, 9 17, 8 14, 2 17, 2 9, 4 11, 8 8, 9 9, 2 9, 3 14, 7 19, 0 21, 2 24, 0 20, 8 22, 1 23, 9 24, 6 25, 8 25, 0 24, 6 23, 4 22, 6 25, 7 25, 1 21, 8 25, 5 23, 4 19, 6 16, 9 13, 2 12, 4 13, 1 15, 1 14, 1 12, 0 10, 7 11, 6 9, 9 11, 7 TOTAL DOMESTIC SAVINGS 22, 4 25, 4 21, 3 19, 5 19, 7 12, 8 17, 4 14, 1 14, 0 13, 8 20, 5 25, 1 26, 2 29, 1 24, 4 24, 7 24, 6 24, 0 25, 1 24, 9 24, 6 22, 3 23, 4 24, 3 20, 1 18, 4 18, 6 15, 5 16, 0 16, 6 15, 5 16, 8 13, 2 13, 5 14, 4 14, 5 13, 4 14, 9 PUBLIC SAVING 1975 4, 6 1976 4, 5 1977 3, 5 1978 5, 4 1979 2, 5 1980 3, 4 1981 5, 6 1982 5, 2 1983 4, 8 1984 4, 5 1985 5, 8 1986 6, 1 1987 4, 9 1988 5, 1 1989 3, 6 1990 2, 6 1991 0, 7 1992 -0, 6 1993 -0, 7 1994 -0, 1 1995 -0, 1 1996 -1, 1 1997 0, 8 1998 -1, 4 1999 -5, 0 2000 -3, 4 2001 -7, 1 2002 -4, 8 2003 -4, 1 2004 -1, 0 2005 2, 8 2006 4, 2 2007 2, 4 2008 1, 7 2009 -0, 8 2010 1, 5 2011 3, 7 2012 2, 9 2013 3, 4 2014 3, 2 PUBLIC INVESTMENT PRIVATE INVESTMENT 6, 1 14, 8 6, 7 16, 7 7, 5 17, 5 6, 3 15, 8 6, 0 13, 7 6, 6 13, 7 6, 8 12, 3 6, 2 12, 1 6, 5 12, 5 6, 0 12, 2 6, 9 12, 4 7, 6 14, 1 7, 4 15, 5 6, 6 17, 6 5, 7 15, 5 5, 2 16, 0 5, 6 16, 5 5, 5 16, 4 5, 4 19, 2 3, 7 19, 1 3, 1 19, 6 3, 8 20, 0 4, 6 20, 5 4, 8 18, 3 4, 9 14, 4 5, 2 15, 7 4, 7 11, 7 4, 9 12, 2 3, 8 13, 6 3, 2 17, 5 3, 8 17, 6 3, 8 18, 9 3, 9 17, 9 4, 1 16, 1 4, 1 13, 1 4, 3 15, 0 4, 1 18, 0 4, 2 16, 3 5, 0 15, 6 4, 8 15, 7 (Yüzde Pay) (Percentage Share) SABİT SERMAYE YATIRIMLARI GROSS FIXED INVESTMENTS 20, 9 23, 5 25, 0 22, 1 19, 6 20, 3 19, 2 18, 2 19, 0 18, 2 19, 3 21, 7 22, 9 24, 2 21, 1 21, 2 22, 1 21, 9 24, 6 22, 8 23, 8 25, 1 23, 1 19, 3 20, 8 16, 4 17, 1 17, 4 20, 7 21, 4 22, 6 21, 8 20, 2 17, 2 19, 2 22, 1 20, 6 20, 5

TASARRUF AÇIĞI VE CARİ AÇIK % 6. 0 4. 0 2. 0 -4. 0 -6. 0 -8. 0 -10. 0 -12. 0 (S/Y)-(I/Y) Cari Açık/Y 12 20 10 20 08 20 06 20 04 20 02 20 00 20 98 19 96 19 94 19 92 19 90 19 88 19 86 19 84 19 82 19 19 80 0. 0