Capital de Giro e Anlise das Demonstraes Financeiras

Interpretamos o resultado da seguinte forma: De cada")

Interpretamos o resultado da seguinte forma: De cada")

- Slides: 27

Capital de Giro e Análise das Demonstrações Financeiras Profa. Renata Morgado renata. morgado@anhanguera. com Profª Renata Morgado

Plano de ensino UNIDADE DE ENSINO 1 – Análise e gerenciamento das demonstrações contábeis e administração financeira Seção 1. 1 Administrador financeiro e organização da administração financeira Seção 1. 2 Fundamentos da Administração Financeira Seção 1. 3 Dimensões: econômico x financeiro e curto prazo Seção 1. 4 Análise das Demonstrações Contábeis UNIDADE DE ENSINO 2 – Análise e aplicações dos índices financeiros Seção 2. 1 Análise Horizontal e Vertical das Demonstrações Contábeis Seção 2. 2 Índices de Liquidez e Atividade Seção 2. 3 Índices de Endividamento, Rentabilidade e Valor de Mercado Seção 2. 4 Resumos de Índices e Sistema Du. Pont de Análise Profª Renata Morgado 2

Plano de ensino UNIDADE DE ENSINO 3 – Gestão de recursos financeiros, disponibilidades e estoques Seção 3. 1 Seção 3. 2 Seção 3. 3 Seção 3. 4 Administração de Disponibilidades (Caixa) Orçamento de Caixa Administração de Estoques Controles de Estoque: curva ABC UNIDADE DE ENSINO 4 – Gestão de análise de crédito e capital de giro Seção 4. 1 Seção 4. 2 Seção 4. 3 Seção 4. 4 Capital de Giro: conceitos Administração do capital de giro Avaliação do Risco de Crédito Avaliação de Valores a Receber Profª Renata Morgado 3

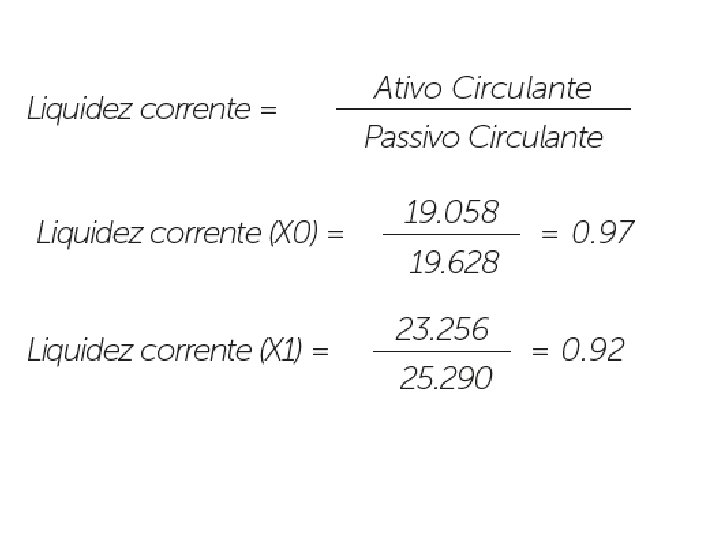

Índices de liquidez e Índices de atividade Você sabia que a capacidade de uma empresa de pagar suas obrigações de curto prazo no momento em que estas são devidas, é chamada de liquidez? Liquidez – preditor de insolvência Segundo Gitman (2010), as duas medidas fundamentais de liquidez são o índice de liquidez corrente e o índice de liquidez seca. Profª Renata Morgado 4

Indicadores financeiros de Liquidez Corrente (LC) Interpretamos o resultado da seguinte forma: De cada 1, 00 aplicado no ativo circulante, quanto a empresa deve no passivo circulante? Profª Renata Morgado 5

Indicadores financeiros de Liquidez corrente = maior que 1 Liquidez corrente = 1 Indica que a empresa tem capital de giro. Que os valores disponíveis são maiores do que os compromissos de curto prazo. Indica que a empresa não tem capital de giro. Que os valores disponíveis são iguais aos compromissos de curto prazo. A empresa não tem fôlego. Profª Renata Morgado 6

Indicadores financeiros de Liquidez corrente = menor que 1 Indica que a empresa tem capital de giro líquido negativo. Os valores disponíveis não suficientes para pagar os compromissos de curto prazo. Profª Renata Morgado 7

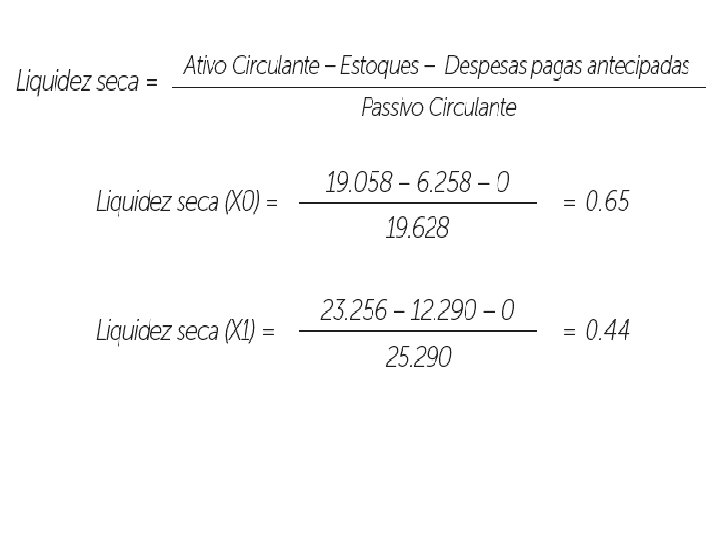

Indicadores financeiros de Liquidez Seca (LS) Interpretamos o resultado da seguinte forma: De cada 1, 00 aplicado no ativo circulante (considerando os ativos de maior liquidez), quanto a empresa deve no passivo circulante? Profª Renata Morgado 8

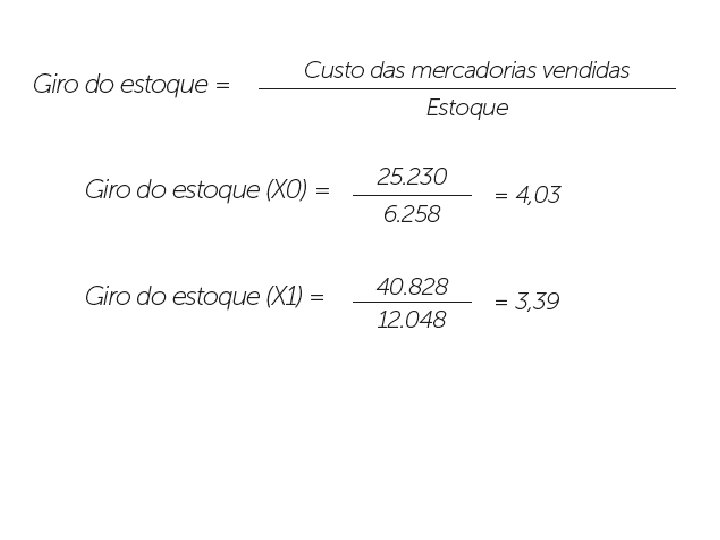

Indicadores de Atividade Giro de Estoque Interpretamos o resultado da seguinte forma: O número resultante só tem significado se comparado com o de outras empresas do mesmo setor, ou com o giro da mesma empresa no passado. Profª Renata Morgado 9

Indicadores de Atividade Profª Renata Morgado 10

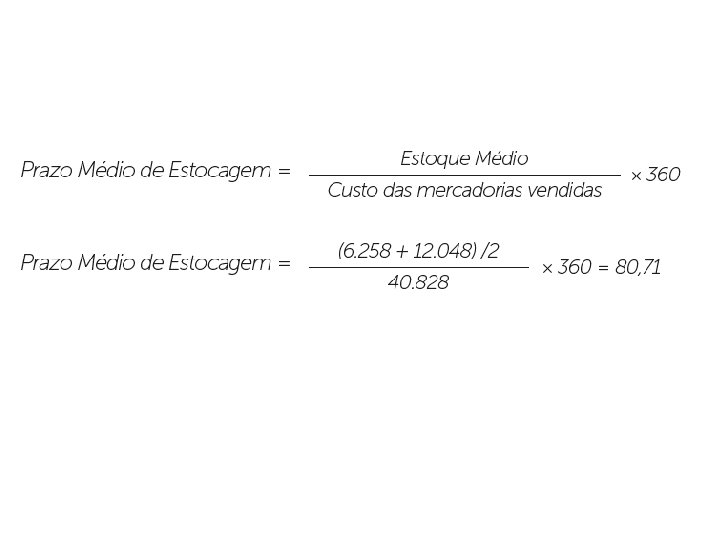

Indicadores de Atividade Prazo Médio de Estocagem Interpretamos o resultado da seguinte forma: Quanto maior for o índice, maior o prazo de permanência em estoque. O indicador alto não é um ponto positivo, porque um prazo de estocagem grande requer maiores investimentos no ativo e, consequentemente, reduz o seu retorno. Profª Renata Morgado 11

EXEMPLO Vamos calcular o prazo médio de estocagem da empresa conforme demonstrações financeiras a seguir: Profª Renata Morgado 12

EXEMPLO Prazo Médio de Estocagem O estoque da empresa tem permanecido em média por 81 dias. Também podemos dizer que os estoques tem girado em média 4, 4 vezes no ano (360/81 = 4, 4) Profª Renata Morgado 13

Indicadores de Atividade Prazo Médio de Recebimento Prazo Médio de Pagamento Profª Renata Morgado 14

ATENÇÃO Tanto os valores de vendas anuais quanto os valores de compras anuais deveriam ser os valores a prazo, excluindo os valores de vendas à vista e os valores de compras à vista. Como dificilmente temos essa informação clara/aberta nas demonstrações financeiras, utilizaremos vendas totais e compras totais. Profª Renata Morgado 15

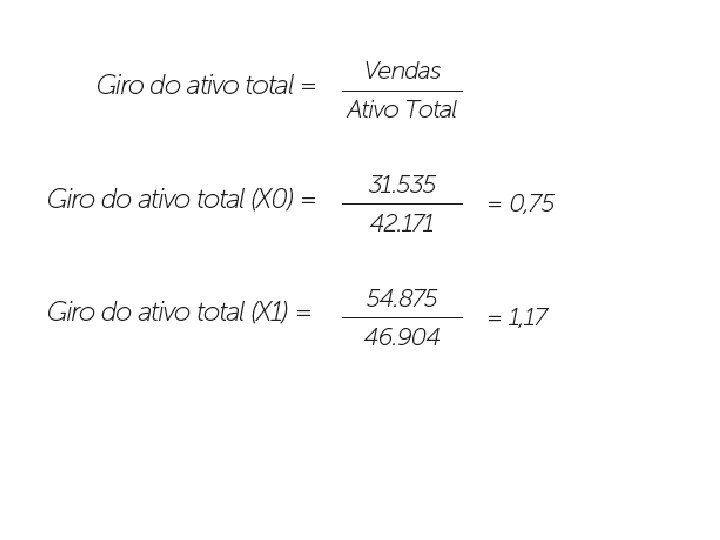

Indicadores de Atividade Giro do Ativo Total Interpretamos o resultado da seguinte forma: Quanto maior o giro do ativo total de uma empresa, maior a sua eficiência na utilização desses ativos. Profª Renata Morgado 16

FIXANDO Construir e analisar os indicadores de liquidez e de atividade da empresa Sucesso S. A. Profª Renata Morgado 17

Indicadores financeiros/liquidez menor que 1: a empresa não tem capital de giro. A empresa tem alto endividamento de curto prazo. Estoques tem girado 3, 39 vezes ao ano, com prazo médio de estocagem de 81 dias.

• Fixando. . Profª Renata Morgado 24

A empresa XYZ S. A tem os seguintes dados para montar o Balanço patrimonial:

Estruture as contas do balanço ATIVO PASSIVO

Calcule os índices a seguir: