Cap 4 O Valor do Dinheiro no Tempo

de Fluxos")

, você receberá um cupom")

, você receberá um cupom")

=")

= 1 - 1 n (1 + i) i")

= 1 - 1 n (1 + i) i Dizemos")

i")

i isto")

isto torna-se")

Qual é o melhor empréstimo: • 8% composto anualmente, ou")

")

APY = ( Taxa nominal 1+ m ) m -")

APY = ( Taxa nominal 1+ m ) m •")

APY = ( Taxa nominal 1+ m ) m •")

APY = ( Taxa nominal 1+ m ) m -")

APY = ( Taxa nominal 1+ m ) m -")

")

")

")

- Slides: 186

Cap. 4 – O Valor do Dinheiro no Tempo 2006, Bertolo, IMES/FAFICA

O Valor do Dinheiro no Tempo Compondo e Descontando Quantias Únicas

Sabemos que receber $1 hoje vale mais do que $1 no futuro. Isto é devido ao custo de oportunidade. O custo de oportunidade de receber $1 no futuro é o juro que poderíamos ter ganho se tivéssemos recebido o $1 mais cedo. Hoje Futuro

Se pudermos medir esse custo de oportunidade, podemos:

Se pudermos medir esse custo de oportunidade, podemos: • Transladar $1 hoje ao seu equivalente no futuro (compor).

Se pudermos medir esse custo de oportunidade, podemos: • Transladar $1 hoje ao seu equivalente no futuro (composição). Hoje Futuro ?

Se pudermos medir esse custo de oportunidade, podemos: • Transladar $1 hoje ao seu equivalente no futuro (compor). Hoje Futuro ? • Transladar $1 no futuro ao seu equivalente hoje (descontar).

Se pudermos medir esse custo de oportunidade, podemos: • Transladar $1 hoje ao seu equivalente no futuro (compor). Hoje Futuro ? • Transladar $1 no futuro ao seu equivalente hoje (descontar). Hoje ? Futuro

Valor Futuro

Valor Futuro – soma única Se você deposita $100 numa conta rendendo 6%, quanto você terá na conta após 1 ano?

Valor Futuro – soma única Se você deposita $100 numa conta rendendo 6% a. a. , quanto você terá na conta após 1 ano? PV = 100 FV=

Valor Futuro – soma Se você deposita $100 numa conta rendendo 6% a. a. , quanto você terá na conta após 1 ano? PV = -100 FV = 0 Solução na Calculadora: I=6 N=1 PV = -100 FV = $106 1

Valor Futuro – soma única Se você deposita $100 numa conta rendendo 6% a. a. , quanto você terá na conta após 1 ano? PV = -100 FV = 106 0 Solução na Calculadora: I=6 N=1 PV = -100 FV = $106 1

Valor Futuro – soma única Se você deposita $100 numa conta rendendo 6% a. a. , quanto você terá na conta após 1 ano? PV = -100 0 Solução Matemática: FV = PV (1 + i)n FV = 100 (1, 06)1 = $106 FV = 106 1

Valor Futuro – soma única Se você deposita $100 numa conta rendendo 6% a. a. , quanto você terá na conta após 1 ano?

Valor Futuro – soma única Se você deposita $100 numa conta rendendo 6%, quanto você terá na conta após 5 ano? PV = FV = 0 5

Valor Futuro – soma única Se você deposita $100 numa conta rendendo 6%, quanto você terá na conta após 5 ano? PV = -100 FV = 0 Solução na Calculadora: I=6 N=5 PV = -100 FV = $133, 82 5

Valor Futuro – soma única Se você deposita $100 numa conta rendendo 6% a. a. , quanto você terá na conta após 5 ano? PV = -100 FV = 133, 82 0 Solução na Calculadora: I=6 N=5 PV = -100 FV = $133, 82 5

Valor Futuro – soma única Se você deposita $100 numa conta rendendo 6% a. a. , quanto você terá na conta após 5 ano? PV = -100 0 Solução Matemática: FV = PV (1 + i)n FV = 100 (1, 06)5 = $133, 82 FV = 133, 82 5

Valor Futuro – soma única Se você deposita $100 numa conta rendendo 6% a. a. , composição trimestral, quanto você terá na conta após 5 anos?

Valor Futuro – soma única Se você deposita $100 numa conta rendendo 6% composição trimestral, quanto você terá na conta após 5 anos? PV = FV = 0 ?

Valor Futuro - soma única Se você deposita $100 numa conta rendendo 6% a. a. , composição trimestral, quanto você terá na conta após 5 anos? PV = -100 FV = 0 Solução na Calculadora: I = 6/4 N = 20 PV = -100 FV = $134, 69 20

Valor Futuro - soma única Se você deposita $100 numa conta rendendo 6% a. a. , composição trimestral, quanto você terá na conta após 5 anos? PV = -100 FV = 134, 68 0 Solução na Calculadora: I=6 N = 20 PV = -100 FV = $134, 68 20

Valor Futuro – soma única Se você deposita $100 numa conta rendendo 6% a. a. , composição trimestral, quanto você terá na conta após 5 anos? PV = -100 0 Solução Matemática: FV = PV (1 + i)n FV = PV (1 + i/m) m x n FV = 100 (1, 015)20 = $134, 68 FV = 134, 68 20

Valor Futuro – soma única Se você deposita $100 numa conta rendendo 6% a. a. , composição mensal, quanto você terá na conta após 5 anos?

Valor Futuro – soma única Se você deposita $100 numa conta rendendo 6% composição mensal, quanto você terá na conta após 5 anos? PV = FV = 0 ?

Valor Futuro – soma única Se você deposita $100 numa conta rendendo 6% composição mensal, quanto você terá na conta após 5 anos? PV = -100 FV = 0 Solução na Calculadora: I = 6/12 N = 60 PV = -100 FV = $134, 89 60

Valor Futuro – soma única Se você deposita $100 numa conta rendendo 6% a. a. , composição mensal, quanto você terá na conta após 5 anos? PV = -100 FV = 134, 89 0 Solução na Calculadora: I=6 N = 60 PV = -100 FV = $134, 89 60

Valor Futuro – soma única Se você deposita $100 numa conta rendendo 6% a. a. , composição mensal, quanto você terá na conta após 5 anos? PV = -100 0 Solução Matemática: FV = PV (1 + i)n FV = PV (1 + i/m) m x n FV = 100 (1, 005)60 = $134, 89 FV = 134, 89 60

Valor Futuro - composição contínua Qual é o FV de $1. 000 rendendo 8% a. a. , composição contínua, após 100 anos?

Valor Futuro - composição contínua Qual é o FV de $1. 000 rendendo 8% a. a. , composição contínua, após 100 anos? PV = FV = 0 ?

Valor Futuro - composição contínua Qual é o FV de $1, 000 rendendo 8% a. a. , composição contínua, após 100 anos? PV = -1000 FV = 0 Solução Matemática: FV = PV (e in) FV = 1000 (e. 08 x 100) = 1000 (e 8) FV = $2. 980. 957, 99 100

Valor Futuro - composição contínua Qual é o FV de $1. 000 rendendo 8% a. a. , composição contínua, após 100 anos? PV = -1000 FV = $2, 98 m 0 Solução Matemática: FV = PV (e in) FV = 1000 (e. 08 x 100) = 1000 (e 8) FV = $2. 980. 957, 99 100

Valor Presente

Valor Presente – soma única Se você receber $100 daqui a um ano de hoje, qual é o PV daquele $100 se seu custo de oportunidade é 6% a. a. ?

Valor Presente – soma única Se você receber $100 daqui a um ano de hoje, qual é o PV daquele $100 se seu custo de oportunidade é 6%? PV = FV = 0 ?

Valor Presente – soma única Se você receber $100 daqui a um ano a partir de hoje, qual é o PV daquele $100 se seu custo de oportunidade é 6% a. a. ? PV = FV = 100 0 Solução na Calculadora: I=6 N=1 FV = 100 PV = -94, 34 1

Valor Presente – soma única Se você receber $100 daqui a um ano de hoje, qual é o PV daquele $100 se seu custo de oportunidade é 6% a. a. ? PV = -94, 34 FV = 100 0 Solução na Calculadora: I=6 N=1 FV = 100 PV = -94, 34 1

Valor Presente – soma única Se você receber $100 daqui a um ano de hoje, qual é o PV daquele $100 se seu custo de oportunidade é 6% a. a. ? PV = -94, 34 0 Solução Matemática: PV = FV / (1 + i)n PV = 100 / (1, 06)1 = $94, 34 FV = 100 1

Valor Presente – soma única Se você receber $100 daqui a cinco anos de hoje, qual é o PV daquele $100 se seu custo de oportunidade é 6% a. a. ?

Valor Presente – soma única Se você receber $100 daqui a cinco anos de hoje, qual é o PV daquele $100 se seu custo de oportunidade é 6%? PV = FV = 0 ?

Valor Presente – soma única Se você receber $100 daqui a cinco anos de hoje, qual é o PV daquele $100 se seu custo de oportunidade é 6% a. a. ? PV = FV = 100 0 Solução na Calculadora: I=6 N=5 FV = 100 PV = -74, 73 5

Valor Presente – soma única Se você receber $100 daqui a cinco anos de hoje, qual é o PV daquele $100 se seu custo de oportunidade é 6% a. a. ? PV = -74, 73 FV = 100 0 Solução na Calculadora: I=6 N=5 FV = 100 PV = -74, 73 5

Valor Presente – soma única Se você receber $100 daqui a cinco anos de hoje, qual é o PV daquele $100 se seu custo de oportunidade é 6%? PV = -74, 73 0 Solução Matemática: PV = FV / (1 + i)n PV = 100 / (1, 06)5 = $74, 73 FV = 100 5

Valor Presente – soma única Qual é o PV de $1. 000 a ser recebido daqui a 15 anos de hoje se seu custo de oportunidade é 7%?

Valor Presente – soma única Qual é o PV de $1. 000 a ser recebido daqui a 15 anos de hoje se seu custo de oportunidade é 7% a. a. ? PV = FV = 0 15

Valor Presente – soma única Qual é o PV de $1. 000 a ser recebido daqui a 15 anos de hoje se seu custo de oportunidade é 7% a. a. ? PV = FV = 1000 0 Solução na Calculadora: I=7 N = 15 FV = 1. 000 PV = -362, 45 15

Valor Presente – soma única Qual é o PV de $1. 000 a ser recebido daqui a 15 anos de hoje se seu custo de oportunidade é 7% a. a. ? PV = -362, 45 FV = 1000 0 Solução na Calculadora: I=7 N = 15 FV = 1. 000 PV = -362, 45 15

Valor Presente – soma única Qual é o PV de $1. 000 a ser recebido daqui a 15 anos de hoje se seu custo de oportunidade é 7% a. a. ? PV = -362, 45 0 Solução Matemática: PV = FV / (1 + i)n PV = 100 / (1, 07)15 = $362, 45 FV = 1000 15

Valor Presente - soma única Se você vendesse por $11. 933 a terra que você comprou a 5 anos atrás por $5. 000, qual seria a sua taxa de retorno anual?

Valor Presente - soma única Se você vendesse por $11. 933 a terra que você comprou a 5 anos atrás por $5. 000, qual seria a sua taxa de retorno anual? PV = FV = 0 5

Valor Presente - soma única Se você vendesse por $11. 933 a terra que você comprou a 5 anos atrás por $5. 000, qual seria a sua taxa de retorno anual? PV = -5000 FV = 11. 933 0 Solução na Calculadora: N=5 PV = -5. 000 FV = 11. 933 I = 19% 5

Valor Presente - soma única Se você vendesse por $11. 933 a terra que você comprou a 5 anos atrás por $5. 000, qual seria a sua taxa de retorno anual? Solução Matemática: PV = FV / (1 + i)n 5. 000 = 11. 933 / (1+ i)5 0, 419 = ((1/ (1+i)5) 2, 3866 = (1+i)5 (2, 3866)1/5 = (1+i) i = 0, 19

Valor Presente – soma única Suponha que você colocou $100 numa conta que paga 9, 6% a. a. de juro, composto mensalmente. Quanto tempo levará para a sua conta aumentar para $500? PV = FV = 0

Valor Presente – soma única Suponha que você colocou $100 numa conta que paga 9, 6% de juro, composto mensalmente. Quanto tempo levará para a sua conta aumentar para $500? PV = -100 FV = 500 0 Solução na Calculadora: • FV = 500 • I = 9, 6/12 PV = -100 • N = 202 meses ?

Valor Presente – soma única Suponha que você colocou $100 numa conta que paga 9, 6% de juro, composto mensalmente. Quanto tempo levará para a sua conta aumentar para $500? Solução Matemática: PV = FV / (1 + i)n 100 = 500 / (1+ 0, 008)N 5 = (1, 008)N ln 5 = ln (1, 008)N ln 5 = N ln (1, 008) 1, 60944 = 0, 007968 N N = 202 meses

Sugestões para problemas soma única : • Em cada problema de valor futuro e valor presente de soma única, existem 4 variáveis: • FV, PV, i, e n • Quando estiveres resolvendo problemas, serão dadas 3 destas variáveis e pedido a você para encontrar a 4ª variável. • Mantendo isto em mente os problemas de “valor no tempo” tornam-se muito mais fáceis!

O Valor no Tempo do Dinheiro Compondo e Descontando Seqüências (ou séries) de Fluxos de Caixa 0 1 2 3 4

Anuidades • Anuidade: uma seqüência de fluxos de caixa iguais, ocorrendo no final de cada período.

Anuidades • Anuidade: uma seqüência de fluxos de caixa iguais, ocorrendo no final de cada período. 0 1 2 3 4

Exemplos de Anuidades: • Se você comprar um bônus (bond), você receberá um cupom de pagamentos semestrais iguais de juros durante a vida do bônus. • Se você tomar dinheiro emprestado para comprar uma casa ou um carro, você pagará uma seqüência de pagamentos iguais.

Exemplos de Anuidades: • Se você comprar um bônus (bond), você receberá um cupom de pagamentos semestrais iguais de juros durante a vida do bônus. • Se você tomar dinheiro emprestado para comprar uma casa ou um carro, você pagará uma seqüência de pagamentos iguais.

Valor Futuro - anuidade Se você investir $1. 000 cada ano a 8%a. a. , quanto você terá após 3 anos?

Valor Futuro - anuidade Se você investir $1. 000 cada ano a 8%a. a. , quanto você terá após 3 anos? 0 1 2 3

Valor Futuro - anuidade Se você investir $1. 000 cada ano a 8% a. a. , quanto você terá após 3 anos? 0 1000 1 2 3 Solução na Calculadora: I=8 N=3 PMT = -1. 000 FV = $3. 246, 40

Valor Futuro - anuidade Se você investir $1. 000 cada ano a 8% a. a. , quanto você terá após 3 anos? 0 1000 1 2 3 Solução na Calculadora: I=8 N=3 PMT = -1. 000 FV = $3. 246, 40

Valor Futuro - anuidade Se você investir $1. 000 cada ano a 8% a. a. , quanto você terá após 3 anos?

Valor Futuro - anuidade Se você investir $1. 000 cada ano a 8%, quanto você terá após 3 anos? Solução Matemática:

Valor Futuro - anuidade Se você investir $1. 000 cada ano a 8%, quanto você terá após 3 anos? Solução Matemática: FV = PMT (sn i )

Valor Futuro - anuidade Se você investir $1. 000 cada ano a 8%, quanto você terá após 3 anos? Solução Matemática: FV = PMT (sn i ) FV = 1. 000 (s 3 . 08)

Valor Futuro - anuidade Se você investir $1. 000 cada ano a 8%, quanto você terá após 3 anos? Solução Matemática: FV = PMT (sn i ) FV = 1. 000 (s 3 . 08) FV = PMT (1 + i)n - 1 i

Valor Futuro - anuidade Se você investir $1. 000 cada ano a 8%, quanto você terá após 3 anos? Solução Matemática: FV = PMT (sn i ) FV = 1. 000 (s 3 . 08 ) FV = PMT (1 + i)n - 1 i FV = 1. 000 (1, 08)3 - 1 0, 08 = $3. 246, 40

Valor Presente - anuidade Qual é o PV de $1. 000 ao término de cada um dos próximos 3 anos, se o custo de oportunidade é 8%?

Valor Presente - anuidade Qual é o PV de $1. 000 ao término de cada um dos próximos 3 anos, se o custo de oportunidade é 8%? 0 1 2 3

Valor Presente - anuidade Qual é o PV de $1. 000 ao término de cada um dos próximos 3 anos, se o custo de oportunidade é 8%? 0 1000 1 2 3 Solução na Calculadora: I=8 N=3 PMT = -1, 000 PV = $2. 577, 10

Valor Presente - anuidade Qual é o PV de $1. 000 ao término de cada um dos próximos 3 anos, se o custo de oportunidade é 8%? 0 1000 1 2 3 Solução na Calculadora: I=8 N=3 PMT = -1. 000 PV = $2. 577, 10

Valor Presente - anuidade Qual é o PV de $1. 000 ao término de cada um dos próximos 3 anos, se o custo de oportunidade é 8% a. a. ?

Valor Presente - anuidade Qual é o PV de $1. 000 ao término de cada um dos próximos 3 anos, se o custo de oportunidade é 8% a. a. ? Solução Matemática:

Valor Presente - anuidade Qual é o PV de $1. 000 ao término de cada um dos próximos 3 anos, se o custo de oportunidade é 8%? Solução Matemática: PV = PMT (an i )

Valor Presente - anuidade Qual é o PV de $1. 000 ao término de cada um dos próximos 3 anos, se o custo de oportunidade é 8%? Solução Matemática: PV = PMT (an i ) PV = 1. 000 (a 3 . 08 )

Valor Presente - anuidade Qual é o PV de $1. 000 ao término de cada um dos próximos 3 anos, se o custo de oportunidade é 8%? Solução Matemática: PV = PMT (an i ) PV = 1. 000 (a 3 . 08 ) PV = PMT 1 1 - (1 + i)n i

Valor Presente - anuidade Qual é o PV de $1. 000 ao término de cada um dos próximos 3 anos, se o custo de oportunidade é 8%? Solução Matemática: PV = PMT (an i ) PV = 1. 000 (a 3 . 08 ) PV = PMT 1 1 - (1 + i)n i PV = 1000 1 1 - (1, 08 )3 0, 08 = $2. 577, 10

O Valor do Dinheiro no Tempo 0 1 2 3 Outros Modelos de Fluxo de Caixa

Perpetuidades • Suponha que você receba um pagamento fixo cada período (mês, ano, etc. ) para sempre. Isto é um exemplo de uma perpetuidade. • Você pode pensar numa perpetuidade como uma anuidade que continua para sempre.

Valor Presente of a Perpetuidade • Quando encontramos o PV de uma anuidade, pensamos na seguinte relação:

Valor Presente de uma Perpetuidade • Quando encontramos o PV de uma anuidade, pensamos na seguinte relação: PV = PMT (an i )

Matematicamente,

Matematicamente, (an i ) =

Matematicamente, (an i ) = 1 - 1 n (1 + i) i

Matematicamente, (an i ) = 1 - 1 n (1 + i) i Dizemos que uma perpetuidade é uma anuidade onde n = infinito. O que acontece com esta fórmula quando n tornar-se muito, muito grande?

Quando n torna-se muito grande,

Quando n torna-se muito grande, 1 - 1 n (1 + i) i

Quando n torna-se muito grande, 1 - 1 n (1 + i) i isto torna-se zero.

Quando n torna-se muito grande, 1 - 1 n (1 + i) isto torna-se zero. i 1 Assim ficamos com an i = i

Valor Presente de uma Perpetuidade • Então, o PV de uma perpetuidade é muito simples de se achar:

Valor Presente de uma Perpetuidade • Então, o PV de uma perpetuidade é muito simples de se achar: PMT PV = i

Quanto você desejaria pagar para receber $10. 000 anualmente para sempre, se você exigir 8% ao ano sobre o investimento?

Quanto você desejaria pagar para receber $10. 000 anualmente para sempre, se você exigir 8% ao ano sobre o investimento? PV = PMT i = $10. 000 0. 08

Quanto você desejaria pagar para receber $10. 000 anualmente para sempre, se você exigir 8% ao ano sobre o investimento? PV = PMT i = = $125. 000 $10. 000 0. 08

Anuidade Ordinária vs. Anuidade Vencida 4 $1000 5 6 7 8

Mode Begin vs. Mode End 4 1000 5 6 7 8

Begin Mode vs. End Mode 1000 4 ano 5 1000 ano 6 6 7 7 8

Begin Mode vs. End Mode 1000 4 PV em Mode END ano 5 1000 ano 6 6 7 7 8

Begin Mode vs. End Mode 1000 4 ano 5 1000 ano 6 6 7 7 PV FV em END Mode 8

Begin Mode vs. End Mode 1000 4 5 ano 6 1000 ano 6 7 7 8 8

Begin Mode vs. End Mode 1000 4 5 ano 6 PV em BEGIN Mode 1000 ano 6 7 7 8 8

Begin Mode vs. End Mode 1000 4 5 ano 6 1000 ano 6 7 7 8 8 PV FV em BEGIN Mode

Anteriormente, examinamos esta anuidade “ordinária” :

Anteriormente, examinamos esta anuidade “ordinária” : 0 1000 1 2 3

Anteriormente, examinamos esta anuidade “ordinária” : 0 1000 1 2 3 Usando uma taxa de juro de 8%a. a. , encontramos que :

Anteriormente, examinamos esta anuidade “ordinária” : 0 1000 1 2 3 Usando uma taxa de juro de 8% a. a. , encontramos que : • O Valor Futuro (em 3) é $3. 246, 40.

Anteriormente, examinamos esta anuidade “ordinária” : 0 1000 1 2 3 Usando uma taxa de juro de 8%a. a. , encontramos que: • O Valor Futuro (em 3) é $3. 246, 40. • O Valor Presente (em 0) é $2. 577, 10.

O que há com esta anuidade? 1000 • • 1000 0 1 2 3 Mesma linha de tempo de 3 -anos, Mesmos 3 fluxos de caixa de $1000, mas Os fluxos de caixa ocorrem no início de cada ano, ao invés de no final de cada ano. Isto é uma “anuidade vencida. ”

Valor Futuro - anuidade vencida Se você investir $1. 000 no início de cada um dos próximos 3 anos a 8% a. a. , quanto você terá ao término do ano 3? 0 1 2 3

Valor Futuro - anuidade vencida Se você investir $1. 000 no início de cada um dos próximos 3 anos a 8% a. a. , quanto você terá ao término do ano 3? -1000 0 1 2 Solução na Calculadora: Mode = BEGIN I=8 N=3 PMT = -1. 000 FV = $3. 506, 11 3

Valor Futuro - anuidade vencida Se você investir $1. 000 no início de cada um dos próximos 3 anos a 8% a. a. , quanto você terá ao término do ano 3? -1000 0 1 2 Solução na Calculadora: Mode = BEGIN I = 8 N=3 PMT = -1. 000 FV = $3. 506, 11 3

Valor Futuro - anuidade vencida Se você investir $1. 000 no início de cada um dos próximos 3 anos a 8%, quanto você terá ao término do ano 3? Solução Matemática: Simplesmente compor a FV da anuidade ordinária mais um período :

Valor Futuro - anuidade vencida Se você investir $1. 000 no início de cada um dos próximos 3 anos a 8%, quanto você terá ao término do ano 3? Solução Matemática: Simplesmente compor a FV da anuidade ordinária mais um período : FV = PMT (sn i ) (1 + i)

Valor Futuro - anuidade vencida Se você investir $1. 000 no início de cada um dos próximos 3 anos a 8%, quanto você terá ao término do ano 3? Solução Matemática: Simplesmente compor a FV da anuidade ordinária mais um período : FV = PMT (sn i ) (1 + i) FV = 1. 000 (s 3 . 08 ) (1, 08)

Valor Futuro - anuidade vencida Se você investir $1. 000 no início de cada um dos próximos 3 anos a 8%, quanto você terá ao término do ano 3? Solução Matemática: Simplesmente compor a FV da anuidade ordinária mais um período : FV = PMT (sn i ) (1 + i) FV = 1, 000 (s 3 . 08 ) (1. 08) FV = PMT (1 + i)n - 1 (1 + i) i

Valor Futuro - anuidade vencida Se você investir $1. 000 no início de cada um dos próximos 3 anos a 8%, quanto você terá ao término do ano 3? Solução Matemática: Simplesmente compor a FV da anuidade ordinária mais um período : FV = PMT (sn i ) (1 + i) FV = 1, 000 (s 3 . 08 ) (1. 08) FV = PMT (1 + i)n - 1 (1 + i) i FV = 1. 000 (1, 08)3 - 1 (1, 08) = $3. 506, 11 0, 08

Valor Presente - anuidade vencida Qual é o PV de $1. 000 no início de cada um dos próximos 3 anos, se seu custo de oportunidade é 8%? 0 1 2 3

Valor Presente - anuidade vencida Qual é o PV de $1. 000 no início de cada um dos próximos 3 anos, se seu custo de oportunidade é 8% a. a. ? 1000 0 1 2 Solução na Calculadora: Mode = BEGIN I = 8 N=3 PMT = 1. 000 PV = $2. 783, 26 3

Valor Presente - anuidade vencida Qual é o PV de $1. 000 no início de cada um dos próximos 3 anos, se seu custo de oportunidade é 8% a. a. ? 1000 0 1 2 Solução na Calculadora: Mode = BEGIN I=8 N=3 PMT = 1, 000 PV = $2. 783, 26 3

Valor Presente - anuidade vencida Solução Matemática:

Valor Presente - anuidade vencida Solução Matemática: Simplesmente compor a FV da anuidade ordinária mais um período :

Valor Presente - anuidade vencida Solução Matemática: Simplesmente compor a FV da anuidade ordinária mais um período : PV = PMT (an i ) (1 + i)

Valor Presente - anuidade vencida Solução Matemática: Simplesmente compor a FV da anuidade ordinária mais um período : PV = PMT (an i ) (1 + i) PV = 1. 000 (a 3 . 08 ) (1, 08)

Valor Presente - anuidade vencida Solução Matemática: Simplesmente compor a FV da anuidade ordinária mais um período : PV = PMT (an i ) (1 + i) PV = 1. 000 (a 3 . 08 ) (1. 08) PV = PMT 1 1 - (1 + i)n i (1 + i)

Valor Presente - anuidade vencida Solução Matemática: Simplesmente compor a FV da anuidade ordinária mais um período : PV = PMT (an i ) (1 + i) PV = 1. 000 (a 3 . 08 ) (1. 08) PV = PMT 1 1 - (1 + i)n(1 + i) i PV = 1000 1 3 1 - (1, 08 )(1, 08) 0, 08 = $2. 783, 26

Fluxos de Caixa Irregulares -10. 000 2. 000 0 1 4. 000 6. 000 7. 000 2 3 4 • Isto é uma anuidade? • Como encontramos o PV de uma seqüência de fluxos de caixa quando todos os fluxos de caixa são diferentes? (Use uma taxa de desconto de 10%).

Fluxo de Caixa Irregular -10. 000 2. 000 0 1 4. 000 6. 000 7. 000 2 3 4 • Aborrecido! Não tenha pressa para isso aqui. Temos de descontar de volta cada fluxo de caixa separadamente.

Fluxo de Caixa Irregular -10. 000 2. 000 0 1 4. 000 6. 000 7. 000 2 3 4 • Aborrecido! Não tenha pressa para isso aqui. Temos de descontar de volta cada fluxo de caixa separadamente.

Fluxo de Caixa Irregular -10. 000 2. 000 0 1 4. 000 6. 000 7. 000 2 3 4 • Aborrecido! Não tenha pressa para isso aqui. Temos de descontar de volta cada fluxo de caixa separadamente.

Fluxo de Caixa Irregular -10. 000 2. 000 0 1 4. 000 6. 000 7. 000 2 3 4 • Aborrecido! Não tenha pressa para isso aqui. Temos de descontar de volta cada fluxo de caixa separadamente.

Fluxo de Caixa Irregular -10. 000 2. 000 0 1 4. 000 6. 000 7. 000 2 3 4 • Aborrecido! Não tenha pressa para isso aqui. Temos de descontar de volta cada fluxo de caixa separadamente.

-10. 000 2. 000 0 1 4. 000 6. 000 7. 000 2 3 4 período FC PV (FC) 0 -10. 000, 00 1 2. 000 1. 818, 18 2 4. 000 3. 305, 79 3 6. 000 4. 507, 89 4 7. 000 4. 781, 09 PV da Seqüência de Fluxo de Caixa: $ 4. 412, 95

Annual Percentage Yield (APY) Qual é o melhor empréstimo: • 8% composto anualmente, ou • 7, 85% composto trimestralmente? • Não podemos comparar estas taxas de juros nominais (cotadas), porque elas não incluem o mesmo número de períodos de composição por ano! Precisamos calcular o APY.

Annual Percentage Yield (APY)

Annual Percentage Yield (APY) APY = ( Taxa nominal 1+ m ) m - 1

Annual Percentage Yield (APY) APY = ( Taxa nominal 1+ m ) m • Encontre a APY para o empréstimo trimestral : - 1

Annual Percentage Yield (APY) APY = ( Taxa nominal 1+ m ) m • Encontre a APY para o empréstimo trimestral : 0, 0785 4 - 1 APY = 1 + 4 ( ) - 1

Annual Percentage Yield (APY) APY = ( Taxa nominal 1+ m ) m - 1 • Encontre a APY para o empréstimo trimestral: APY = ( 0, 0785 1+ 4 ) 4 - 1 APY = 0, 0808, or 8, 08%

Annual Percentage Yield (APY) APY = ( Taxa nominal 1+ m ) m - 1 • Encontre a APY para o empréstimo trimestral: APY = ( 0, 0785 1+ 4 ) 4 - 1 APY = 0, 0808, ou 8, 08% • O empréstimo trimestral é mais dispendioso do que o empréstimo de 8% composição anual!

Problemas Práticos

Exemplo • Espera-se que os fluxos de caixa de um investimento sejam $40. 000 por ano ao término dos anos 4, 5, 6, 7, e 8. Se você exigir uma taxa de retorno de 20%, qual é o PV destes fluxos de caixa?

Exemplo • Espera-se que os fluxos de caixa de um investimento sejam $40. 000 por ano ao término dos anos 4, 5, 6, 7, e 8. Se você exigir uma taxa de retorno de 20%, qual é o PV destes fluxos de caixa? $0 0 40 40 40 0 1 2 3 4 5 6 7 8

$0 0 40 40 40 0 1 2 3 4 5 6 7 8 • Este tipo de seqüência de fluxo de caixa é freqüentemente chamada de “anuidade diferida. ”

$0 0 40 40 40 0 1 2 3 4 5 6 7 8 Como resolver: 1) Descontar separadamente cada fluxo de caixa de volta para o instante 0.

$0 0 40 40 40 0 1 2 3 4 5 6 7 8 Como resolver: 1) Descontar separadamente cada fluxo de caixa de volta para o instante 0.

$0 0 40 40 40 0 1 2 3 4 5 6 7 8 Como resolver: 1) Descontar separadamente cada fluxo de caixa de volta para o instante 0.

$0 0 40 40 40 0 1 2 3 4 5 6 7 8 Como resolver: 1) Descontar separadamente cada fluxo de caixa de volta para o instante 0.

$0 0 40 40 40 0 1 2 3 4 5 6 7 8 Como resolver: 1) Descontar separadamente cada fluxo de caixa de volta para o instante 0.

$0 0 40 40 40 0 1 2 3 4 5 6 7 8 Como resolver: 1) Descontar separadamente cada fluxo de caixa de volta para o instante 0.

$0 0 40 40 40 0 1 2 3 4 5 6 7 8 Como resolver: 1) Descontar separadamente cada fluxo de caixa de volta para o instante 0. Ou,

$0 0 40 40 40 0 1 2 3 4 5 6 7 8 2) Encontrar o PV da anuidade: PV : End mode; I = 20; PMT = 40. 000; N = 5 PV = $119. 624

$0 0 40 40 40 0 1 2 3 4 5 6 7 8 2) Encontrar o PV da anuidade : PV 3: End mode; I = 20; PMT = 40. 000; N=5 PV 3= $119. 624

$0 0 40 40 40 0 1 2 3 4 5 6 7 8 119. 624

$0 0 40 40 40 0 1 2 3 4 5 6 7 8 119. 624 Daí descontar de volta esta soma única ao instante 0. PV: End mode; I = 20; N = 3; FV = 119. 624; Resolva: PV = $69. 226

$0 0 40 40 40 0 1 2 3 4 5 6 7 8 69. 226 119. 624

$0 0 40 40 40 0 1 2 3 4 5 6 7 8 69. 226 119. 624 • O PV da seqüência de fluxo de caixa é $69. 226.

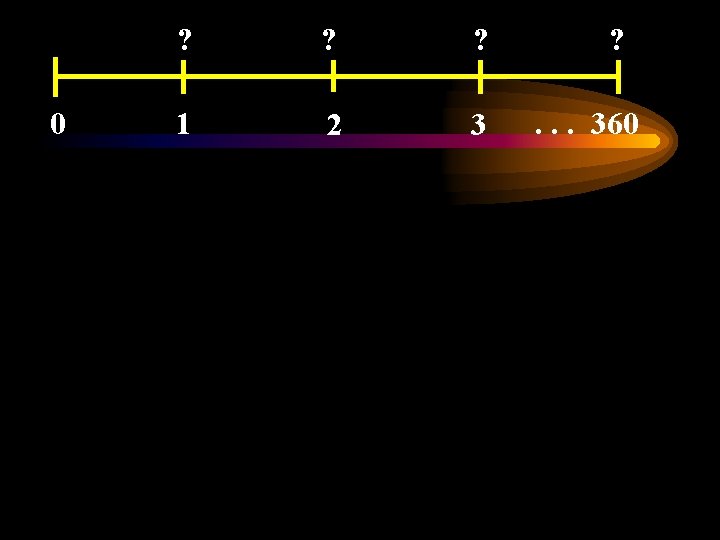

Exemplo de Aposentadoria • Após a graduação, você planeja investir $400 por mês no mercado de ações. Se você ganhar 12% por ano sobre suas ações quanto você terá acumulado quando você se aposentar daqui a 30 anos?

Exemplo de Aposentadoria • Após a graduação, você planeja investir $400 por mês no mercado de ações. Se você ganhar 12% ao ano sobre suas ações quanto você terá acumulado quando você se aposentar daqui a 30 anos? 0 400 400 1 2 3 400. . . 360

0 400 400 1 2 3 400. . . 360

0 400 400 1 2 3 • Usando a sua calculadora, N = 360 PMT = -400 I% a. a. = 12 FV = $1. 397. 985, 65 400. . . 360

Exemplo de Aposentadoria Se você investir $400 ao término de cada mês nos próximos 30 anos a 12%a. a. , quanto você terá ao término do ano 30?

Exemplo de Aposentadoria Se você investir $400 ao término de cada mês nos próximos 30 anos a 12%, quanto você terá ao término do ano 30? Solução Matemática:

Exemplo de Aposentadoria Se você investir $400 ao término de cada mês nos próximos 30 anos a 12%, quanto você terá ao término do ano 30? Solução Matemática: FV = PMT (sn i )

Exemplo de Aposentadoria Se você investir $400 ao término de cada mês nos próximos 30 anos a 12%, quanto você terá ao término do ano 30? Solução Matemática: FV = PMT (sn i ) FV = 400 (s 360 . 01 )

Exemplo de Aposentadoria Se você investir $400 ao término de cada mês nos próximos 30 anos a 12%, quanto você terá ao término do ano 30? Solução Matemática: FV = PMT (sn i ) FV = 400 (s 360 . 01 ) FV = PMT (1 + i)n - 1 i

Exemplo de Aposentadoria Se você investir $400 ao término de cada mês nos próximos 30 anos a 12%, quanto você terá ao término do ano 30? Solução Matemática: FV = PMT (sn i ) FV = 400 (s 360 . 01 ) FV = PMT (1 + i)n - 1 i FV = 400 (1, 01)360 - 1 , 01 = $1. 397. 985, 65

Exemplo de Pagamento de uma Residencia Se você tomar emprestado $100. 000 a 7% a. a. de juros fixos por 30 anos para comprar uma casa, quais serão seus pagamentos mensais da casa?

Exemplo de Pagamento de uma Residencia Se você tomar emprestado $100. 000 a 7% a. a. de juro fixos por 30 anos para comprar uma casa, quais serão os pagamentos mensais desta casa?

0 ? ? ? 1 2 3 • Usando a sua calculadora, N = 360 I%a. a. = 7/12 PV = $100. 000 PMT = -$665, 30 ? . . . 360

Exemplo de Pagamento de uma Residencia Solução Matemática:

Exemplo de Pagamento de uma Residencia Solução Matemática: PV = PMT (an i )

Exemplo de Pagamento de uma Residencia Solução Matemática: PV = PMT (an i ) 100, 000 = PMT (a 360 . 07 )

Exemplo de Pagamento de uma Residencia Solução Matemática: PV = PMT (an i ) 100. 000 = PMT (a 360 . 07 ) PV = PMT 1 1 - (1 + i)n i

Exemplo de Pagamento de uma Residencia Solução Matemática: PV = PMT sn i 100. 000 = PMT (a 360 . 07 ) PV = PMT 1 1 - (1 + i)n i 100, 000 = PMT 1 - 1 (1. 005833 )360. 005833 PMT=$665, 30

Tarefa de Equipe Durante a aposentadoria, sua meta é dispender 5 anos viajando ao redor do mundo. Para viajar com estilo será exigido $250. 000 por ano no início de cada ano. Se você planeja se aposentar daqui a 30 anos, quais são os pagamentos mensais iguais necessários para atingir esta meta? Os fundos na sua conta de aposentadoria serão compostos a 10% anualmente.

250 250 250 27 28 29 30 31 32 33 34 35 • Quanto precisaríamos ter ao final do ano 30 para financiar a viagem? • PV 30 = PMT (a 5 . 10 ) (1, 10) = = 250. 000 (3, 7908) (1, 10) = = $1. 042. 470

250 250 250 27 28 29 30 31 32 Usando a sua calculadora, Mode = BEGIN PMT = -$250. 000 N=5 I%a. a. = 10 PV = $1. 042. 466 33 34 35

250 250 250 27 28 29 30 31 32 33 34 1. 042. 466 • Agora, assumindo uma composição anual de 10%, que pagamentos mensais serão exigidos para você ter $1. 042. 466 ao término do ano 30? 35

250 250 250 27 28 29 30 31 32 1. 042. 466 · Usando a sua calculadora, Mode = END N = 360 I%a. a. = 10/12 FV = $1. 042. 466 PMT = -$461, 17 33 34 35

• Assim, você terá de colocar $461, 17 na sua conta de aposentadoria, que rende 10% anualmente, no final de cada um dos próximos 360 meses para financiar a volta ao mundo em 5 -anos.