BULL VERSUS BEAR Muestra un arbitraje con derivados

BULL VERSUS BEAR Muestra un arbitraje con derivados de ETF Julián Tomás Baclini

ETFs Exchange Traded Funds ETF: Fondo utilizado como vehículo de inversión que cotiza como las acciones, replicando las variaciones porcentuales diarias de un portafolio de activos subyacente. Un ETF puede contener activos en bonos, acciones o commodities, mientras que la mayoría de los ETF replican índices como el S&P 500 o el NASDAQ 100.

Existe un arbitraje? Un típico arbitraje identifica la contingencia de obtener un retorno positivo como consecuencia de ineficiencias técnicas de mercado y sin poner capital en riesgo. Con la utilización del modelo elaborado en Excel, se puede probar la rentabilidad positiva que obtiene el armado de una estrategia especifica cuando ambos ETF, uno bull y otro bear de un mismo índice subyacente cotizan al mismo precio.

Black-Scholes Este modelo utiliza la formula de Black-Scholes para valuar las opciones, considerando que cuando están muy in the money y no tienen valor tiempo su cotización es la diferencia nominal entre el precio Spot y el Strike.

Bull versus Bear. Pro. Shares ETF: Replican variaciones porcentuales diarias de sus índices subyacentes en un 100%. Reflejando una estrategia “long o bull” de mercado. Short Pro. Shares ETF: Estructurados para reflejar una estrategia “short o bear” de mercado, obteniendo retornos positivos cuando el subyacente sufre variaciones porcentuales negativas. Este último es un ETF diseñado para apreciarse diariamente en el mismo porcentual en que se deprecia su índice subyacente, y viceversa.

ETF apalancados: Obtienen retornos más sensibles a movimientos de mercado, a comparacion de los ETF no apalancados descriptos anteriormente. Ultra Pro. Shares: ETF apalancados que replican las variaciones porcentuales diarias de sus índices en un 200%. Ultra. Short Pro. Shares: ETF apalancados para reflejar una estrategia bear de mercado, obteniendo dos veces la inversa de los retornos porcentuales diarios del índice subyacente. Estos ETF apalancados usan técnicas de ingeniería financiera, incluyendo swaps, futuros y derivados para obtener el retorno correspondiente a su estructura.

Los ETF existen en los Estados Unidos desde 1993 y desde 1999 en Europa. La U. S. Securities and Exchange Commission (SEC) regula la estructura de los ETF. Es importante mencionar además, que los ETF cotizan con un precio independiente y diferente al del índice que representan.

Estructura de los ETF Permite crear y comercializar paquetes conformados por el activo subyacente, minimizando las desviaciones entre las variaciones porcentuales del índice con las del ETF. Si hay mucha demanda sobre un ETF, su precio aumenta dislocado de la variación del índice subyacente. Cotiza con una prima y crea un incentivo de arbitraje con la compra de paquetes del subyacente y vendiendo a la vez los ETF en el mercado secundario. Asi se crea una oferta adicional de ETF que diminuye su precio, eliminando la prima anteriormente generada y manteniendo la proximidad de variaciones porcentuales entre el ETF y el subyacente. Se deduce un proceso inverso si la demanda del ETF disminuye, cotizando con un descuento frente al subyacente.

La estrategia para el arbitraje futuro. Vender PUT del mismo strike, muy in the money, de ambos ETF, uno Ultra Pro. Shares y otro Ultra. Short Pro. Shares, cuando estos cotizan al mismo precio; lo cual comprende de un mismo precio para los PUT de ambos ETF. La rentabilidad se manifiesta cuando comienza a haber variaciones en las cotizaciones de los ETF y por consequencia, en los PUT vendidos, que comienzan a diferir con variaciones nominales diferentes. Difiere de la clásica denominación de arbitraje por no obtener rentabilidad positiva sin riesgo en el momento de la transacción, ya que requiere que los precios de ambos ETF vuelvan a diferir para reflejar disparidad en los PUT vendidos.

que refleja la posición Long")

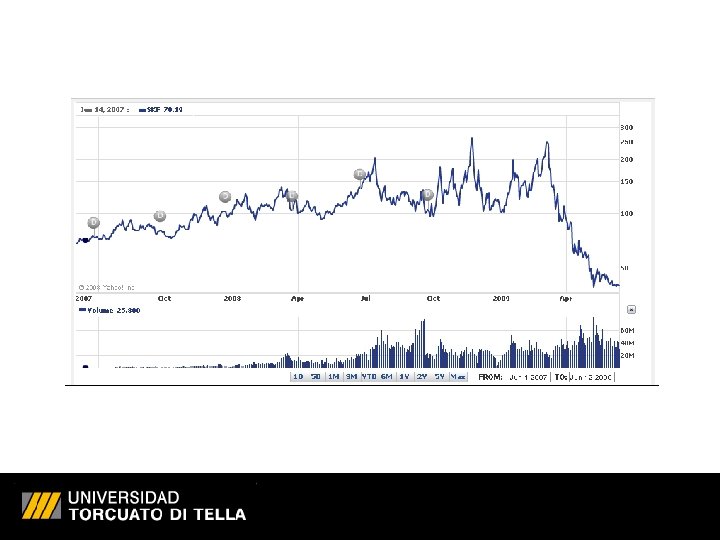

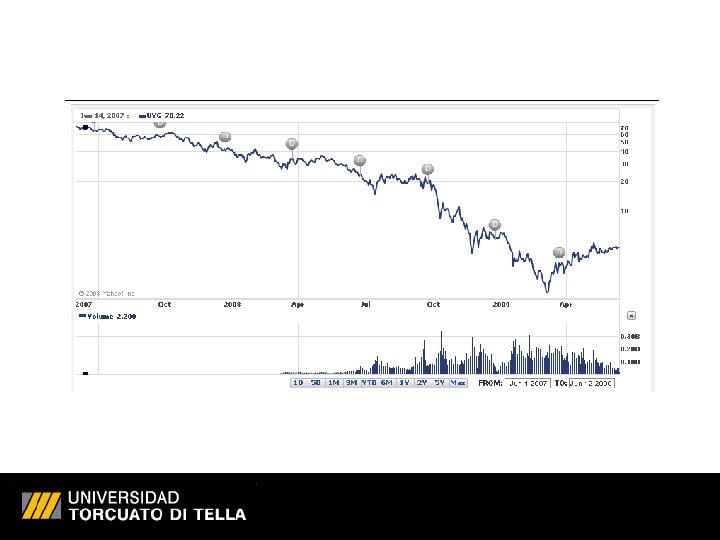

El modelo. Utiliza el Ultra QQQ Pro. Shares (QLD) que refleja la posición Long del índice NASDAQ 100 y el Ultra. Short QQQ Pro. Shares (QID) que refleja la posición Short del mismo índice; que a su vez es reflejado por el ETF Power. Shares QQQ (QQQQ), el cual esta diseñado para representar las variaciones porcentuales diarias del NASDAQ 100. El QID y el QLD tienen variaciones porcentuales opuestas. El QID representa dos veces la variación porcentual inversa que tenga el NASDAQ 100 y el QLD representa dos veces la variación porcentual que tenga el NASDAQ 100.

La hipotesis La muestra hipotética muestra variaciones porcentuales progresivas constantes de 1%, una vez superada la variación del 10% en los precios de los ETF que equivale a un 5% de variación del NASDAQ 100, se descubre el arbitraje. En términos nominales, el PUT del ETF que se apreciará más que el PUT del ETF que se deprecia. Pero el porcentual de variación requerido para reflejar disparidad nominal entre los PUT, varía según el comportamiento ínter temporal de los ETF. El modelo elaborado en Excel permite advertir el valor de los derivados según la cotización futura del subyacente.

La estrategia sobre la hipotesis. Se pretende reconocer que las variaciones porcentuales lineales son diferentes a las variaciones porcentuales compuestas. La variación porcentual lineal identifica la variación porcentual que requiere un subyacente para pasar de un valor determinado a otro, comprendiendo de una variación nominal determinada. La variación porcentual compuesta identifica la suma de las variaciones porcentuales lineales que se van dando hasta alcanzar la variación nominal determinada.

Grafico de la hipótesis. El grafico identifica una recta para la situación de variación porcentual lineal y una curva cóncava para la variación porcentual compuesta. La curva formada por variaciones porcentuales compuestas contiene una concavidad específica que se acentúa a mayor volatilidad. Se puede verificar los cambios en el grafico alterando el porcentual de variación constante en la celda "C 5" de la planilla "Hipótesis“ en el modelo.

Los PUT de ambos ETF Al estar tan in the money, representan la diferencia nominal entre el precio spot y el strike, mas el valor tiempo correspondiente al periodo de vencimiento de los contratos, compuesto principalmente por la volatilidad del ETF. Los PUT in the money parecen considerar que tal diferencia nominal entre el precio spot y el strike, identifica una variación porcentual lineal. Pero a mayor variación en los precios de los ETF con una tendencia definida, comienza a reflejarse la disparidad entre las variaciones porcentuales compuestas con respecto a las variaciones porcentuales lineales.

En armado de la estrategia Cuando ambos ETF cotizan al mismo precio. Vender la misma cantidad de contratos PUT in the money de ambos ETF, con base equivalente al doble del spot de los ETF y con vencimiento a 60 días aproximadamente. Evitar perdida en la posición conjunta aunque uno de los ETF llegue a cero. Porque aunque un ETF llegue a cero el otro ETF se apreciaría con al menos la misma variación nominal. Comprendiendo la divergencia que existe entre las variaciones nominales de cada ETF, un ETF se apreciara más de lo que el otro se depreciara, generando una ganancia libre de riesgo con el cierre de las posiciones mediante la recompra de los PUT de ambos ETF.

Alguna Incertidumbre? Debe considerarse que el periodo que demoraría efectuarse la rentabilidad es incierto, pero se puede salir de la posición en cualquier momento, sin arriesgar el capital invertido.

Paralelamente a la estrategia… Vale profundizar variantes técnicas de la misma. Comparando la divergencia entre las variaciones porcentuales compuestas de las variaciones nominales para verificar la incidencia que tiene este efecto a raíz de distintas volatilidades.

Existe una correlación directa entre volatilidad, concavidad de la curva y divergencia entre las variaciones porcentuales lineales de las variaciones porcentuales compuestas. A mayor volatilidad, mayor es la concavidad de la curva, resultando en mayor disparidad nominal de los PUT e implicando un mayor retorno en la estrategia. Pero, a mayor volatilidad, mayor es el valor de las primas y aquel aumento de rentabilidad provocado por la disparidad nominal es generalmente compensado por la apreciación de las primas, remediando el aumento de rentabilidad al requerir la recompra de los PUT para concretar la estrategia. Pero, este factor de apreciación de las primas no es relevante si se deja vencer los contratos, ya que al vencimiento los derivados no contienen valor tiempo.

ETF con protección contra el pago de dividendos. El objetivo fue verificar como afecta el pago de dividendos en el precio del subyacente y en las primas de sus derivados protegidos contra el pago de dividendos. Cuando el ETF aumenta mucho de valor, paga dividendos y baja nominalmente su precio, alterando la relación de variación porcentual compuesta que venia teniendo. Como los derivados están protegidos contra el pago de dividendos, no se afecta el valor de las primas, pero si se afecta la disparidad nominal que venían teniendo ambos ETF.

En conclusión La estrategia requiere que se vendan los PUT in the money, lo mas cercano a la base equivalente al doble del spot en el que ambos ETF cotizan al mismo precio. Para obtener una posición libre de riesgo, se exige la disciplina de cerrar las posiciones una vez que uno de los ETF llegue a cotizar la base de los PUT vendidos, o cerrar las posiciones cuando uno de los ETF se deprecie hasta el nivel en que las primas cobradas puedan cubrir.

Considerando estrategias alternativas. La compra de CALL con base igual al spot, contiene mucho valor tiempo por estar at the money, el cual se reduce con el paso del tiempo contrarrestando el beneficio obtenido por la disparidad nominal de precios. La compra directa de ambos ETF exige mayor capital de inversión, que el colateral exigido por la venta de ambos PUT.

A pesar del caso empírico analizado. Se debe reconocer que la estrategia puede faltar de rentabilidad, pero es de confirmar que no pone capital en riesgo al permitir cerrar las posiciones antes que uno de los ETF cotice debajo de lo que los PUT cobrados puedan compensar. En caso de no existir rentabilidad positiva en la implementación de la estrategia, existiría un costo de oportunidad sobre el capital utilizado.

- Slides: 24