BUDUI USPJEH ZAVISI OD ODLUKA DONESENIH DANAS H

VII")

“BUDUĆI USPJEH ZAVISI OD ODLUKA DONESENIH DANAS. ” (H. BIERMAN I S. SMIDT) VII DONOŠENJE ODLUKA O DIVIDENDI

1. POLITIKA DIVIDENDI U cilju traženja odgovora na probleme dividendne politike neophodno se osvrnuti na nekoliko pitanja: da li je razuman zahtjev da kompanije (preduzeća) treba da ustupe vlasnicima akcija dio zarade (neto dobitka). zašto ne dijeliti stvoreno bogatstvo u vidu neto dobitka, da li bi akcionarima u uslovima kada kompanije imaju investicione projekte s pozitivnom NSV u koje mogu investirati novac bilo bolje ako uprava preduzeća donese odluku da ulože novac u te projekte i time zanemare dividende; da li se uz pomoć politike dividende mogu ostvariti strateški finansijski ciljevi.

Politika dividendi i principi finansiranja Efikasnost tržišta kapitala; Razmjena na liniji rizik – prinos; Signaliziranje; Vremenska vrijednost novca; Vrijedne ideje; Ponašanje; Opcije.

1. 1. TEORIJE POLITIKE DIVIDENDE Kada je riječ o politici dividendi preduzeća, suštinsko pitanje je koliki dio raspoloživog neto dobitka treba da se isplati u vidu dividendi akcionarima, a koliki da se zadrži i reinvestira u firmi. U tom pogledu postoji: Teorija rezidualne dividende, Irelevantnosti Teorija dividende i “Ptica u ruci. ”

1. 1. 1. Teorija rezidualne dividende polazi od pretpostavke da u svijetu perfektno racionalnih ulagača i menadžera dividenda može biti tretirana kao rezidualna vrijednost. Rezidualna vrijednost odnosno ostatak dijela neto dobitka, poslije prihvatanja svih rentabilnih alternativa za ulaganje kapitala u preduzeće, bio bi isplaćen akcionarima u vidu dividende.

1. 1. 1. Teorija rezidualne dividende Preduzeće bi prvo sačinilo plan kapitalnih ulaganja koji bi obuhvatio sve alternative. Za realizaciju bi bile prihvaćene one alternative koje ispunjavaju kriterijume rentabilnosti, odnosno čija je očekivana interna stopa prinosa viša od primarne ponderisane prosječne cijene kapitala preduzeća. Ako bi plan kapitalnih ulaganja zahtijevao da se akumulira ukupno ostvareni neto dobitak, rezidualna vrijednost bi bila nula i ne bi bilo isplata po osnovi dividendi.

2) 3) 4) Politika rezidualnih dividendi se")

1. 1. 1. Teorija rezidualne dividende 1) 2) 3) 4) Politika rezidualnih dividendi se izvlači iz ranije učinjene konstatacije o povezanosti investicionih, finansijskih i odluka o dividendama. Prema ovom pristupu korporativna preduzeća pri odlučivanju o visini dividendnih plaćanja slijede naredna četiri koraka: Determinišu optimalni kapitalni budžet; Utvrđuju iznos akcijskog kapitala koji je potreban da bi se finansirao taj budžet; Određuju zadržanu zaradu koja može zamijeniti finansiranje iz akcijskog kapitala; Plaćaju dividende samo ako je dobitak veći od potreba da se podrži kapitalni budžet.

1. 1. 1. Teorija rezidualne dividende Ako preduzeća slijede politiku rezidualnih dividendi, onda bi iznos dividendi koji bi neko korporativno preduze će moglo da isplati mogao da bude predstavljen na sljedeći način: Dividende = = Neto dobitak - Zadržani dobitak potreban za finansiranje novih projekata = Neto dobitak - Ciljno učešće akcijskog kapitala x Ukupni kapitalni budžet

1. 1. 2. Teorija irelevantnosti dividende U teoriji je bilo rasprava da politika dividende nema uticaja ni na cijenu hartija od vrijednosti preduzeća ni na trošak kapitala, odnosno da je politika dividendi irelevantna. Glavni pobornici teorije irelevantnosti dividende su Merton Miller i Franco Modigliani (MM). Oni tvrde da je u svijetu savršenog (perfektnog) tržišta vrijednost preduze ća određena samo svojom zarađivačkom moći (prinosnom snagom) i svojim poslovnim rizikom tj. rizikom ulaganja.

1. 1. 2. Teorija irelevantnosti dividende Miller i Modigliani su tvrdili da vrijednost preduzeća zavisi samo od prinosa koji je ostvaren datom aktivom preduzeća, a time i ostvarenog rasta preduzeća, a ne i kako je taj prinos podijeljen između dividendi i preostalih akumuliranih zarada. S tim u vezi kako je neto dobitak podijeljen je samo informacija koja nema u kontekstu datih ograničenja odnosno pretpostavki nikakvog uticaja na tržišnu vrijednost preduzeća. Pored prethodnih ograničenja MM uvode još i hipotezu po kojoj je investiciona politika primarna i nezavisna od politike dividende. Po njima, investiciona politika je najvažnija jer determiniše zarađivačku sposobnost i neto tok gotovine preduzeća.

1. 1. 2. Teorija irelevantnosti dividende Očigledno da su ove pretpostavke u praksi neodržive, jer: preduzeća i investitori plaćaju porez na dobitak, odnosno porez na dividendu, preduze ća imaju troškove flotacije, menadžeri objektivno znaju više o budućim izgledima preduzeća nego što to znaju investitori, investitorima se nameću troškovi transakcije, porezi i troškovi transakcije mogu uzrokovati da prinos na nekretnine(ks) bude pod uticajem politike dividende.

1. 1. 2. Teorija „Ptica u ruci“ Teorija relevantnosti dividende se pripisuje Gordonu i Lintneru. Oni tvrde da akcionari preferiraju isplate novčanih dividendi i da zbog toga postji direktna međuzavisnost politike dividende preduzeća i njegove tržišne vrijednosti. Gordon i Lintner su tvrdili da je investitorova vrijednost jednog dolara očekivane dividende viša od jednog dolara očekivanog kapitalnog dobitka jer komponenta prinosa po osnovu dividende D 1/P 0 je manje rizična od “g” komponente u jednačini ukupno očekivanog povraćaja: ks = D 1/P 0 + g.

1. 1. 2. Teorija „Ptica u ruci“ Gordon i Lintner smatraju da postoji visoki stepen korelacije između politike dividendi kompanija i njihove tržišne vrijednosti. Miller i Modligiani se nisu slagali s ovom konstatacijom i tvrdili su da je tržišna vrijednost nezavisna od politike dividendi. Stoga su oni Gordon-Lintnerov argument nazvali “Ptica u ruci”, tj. da je bolje imati jednu pticu u ruci nego dvije na grani. Teorija “Ptica u ruci” tj. relevantnosti politike dividende posmatra dividendu kao aktivnu varijablu politike raspodjele neto dobitka, dok je akumulirani dobitak samo rezidualna vrijednost.

2. POLITIKA DIVIDENDI I TRŽIŠTE KAPITALA Empirijski dokazi, međutim, ukazuju na veliku reakciju prosječne cijene akcija na promjene u dividendama, a to u osnovi ukazuje na važnost odluka o dividendi. Važnost odluke o dividendi dolazi otuda što visina dividende utiče na promjenu finansijskog položaja i tržišne cijene akcija. Sa isplatom dividende smanjuje se neraspoređeni dobitak što, dakako, izaziva i smanjenje ukupnog sopstvenog kapitala.

2. POLITIKA DIVIDENDI I TRŽIŠTE KAPITALA Otuda visina dividende koja se namjerava isplatiti akcionarima ne bi smjela biti viša od slobodnog kapitala, koji predstavlja pozitivnu razliku između trajnog i dugoročnog kapitala s jedne i dugoročno vezane imovine s druge strane. Visina dividende po akciji bitno utiče na tržišnu cijenu akcija – viša dividenda po akciji, veća tržišna vrijednost akcije i obrnuto.

2. POLITIKA DIVIDENDI I TRŽIŠTE KAPITALA Interes akcionara je da tržišna cijena akcija bude što viša, jer ako akcionar prodaje svoje akcije, što je tržišna cijena akcije viša, ostvaruje veći dobitak od prodaje akcija (razlika između tržišne i nominalne vrijednosti akcije). Na drugoj strani, preduzeće (akcionarsko društvo) u određenim okolnostima interes da tržišna cijena akcije bude što viša (emisija novih akcija), a u drugim okolnostima njegov interes je da tržišna cijena akcija bude što niža (otkup sopstvenih akcija).

2. POLITIKA DIVIDENDI I TRŽIŠTE KAPITALA U oblasti odlučivanja o visini dividende, akcionarsko društvo ponašaće se na sljedeći način: Ako finansijska stabilnost ne dozvoljava isplatu dividende u gotovu, ne vrši se isplata, dividenda će se isplatiti u vidu dividendnih akcija, Ako preduzeće namjerava da emituje novu seriju akcija, akcionarsko društvo će težiti da dividenda bude što viša, kako bi i tržišna cijena akcija bila što viša, Ako preduzeće namjerava da u bliskoj budućnosti otkupi dio sopstvenih akcija, akcionarsko društvo će: Ili težiti da dividenda bude što niža, kako bi tržišna cijena akcija pri otkupu bila niža, ili će otkupiti dio sopstvenih akcija prije isplate dividende u gotovu, jer je tada njihova tržišna cijena niža.

2. POLITIKA DIVIDENDI SA STANOVIŠTA SAVRŠENOG TRŽIŠTA KAPITALA S gledišta savršenog tržišta politika dividendi nije bitna iz razloga što je tržište kapitala efikasno i vrijednost kompanije je relativno neosjetljiva na dividendnu politiku kompanije. Iako smo u uvodu dividendnu politiku okarakterisali kroz racio isplate, ona je ipak mnogo više od toga. Naime, isplata dividendi se uglavnom obavlja u gotovini.

2. POLITIKA DIVIDENDI SA STANOVIŠTA SAVRŠENOG TRŽIŠTA KAPITALA S obzirom na to da kompanija ima alternativne upotrebe za gotovinu, može nastati konfuzija između politike dividendi, kapitalnog budžetiranja i politike strukture kapitala. U striktnom smislu, čista dividendna politika podrazumijeva razmjenu između zadržane zarade (neto dobitka), s jedne, i prodaje i emisije novih akcija kako bi se isplatile dividende, s druge strane. Osnovano je pretpostaviti da u okruženju savršenog tržišta, ukoliko kompanija održava stabilnu politiku kapitalnog budžetiranja i strukture kapitala, dividendna politika ne može da utiče na bogatstvo postojećih akcionara isplatom većeg ili manjeg iznosa rezidualnog novčanog toka.

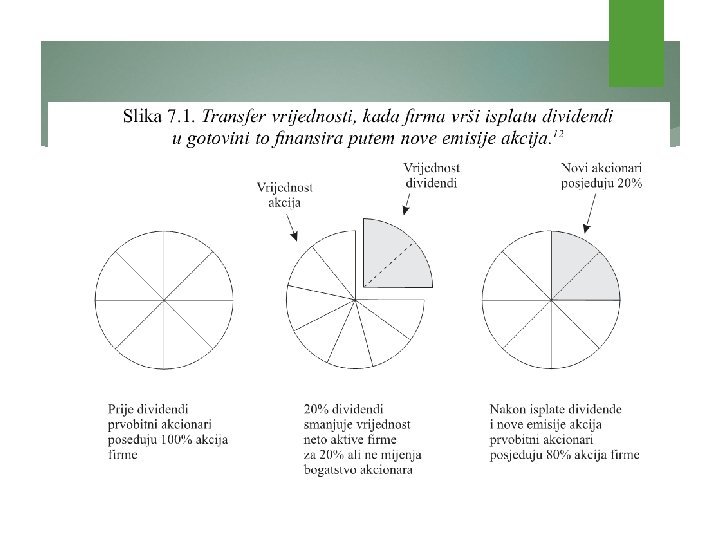

2. POLITIKA DIVIDENDI SA STANOVIŠTA SAVRŠENOG TRŽIŠTA KAPITALA Na ovome mjestu čini se interesantnim razmotriti dividende u tri različita slučaja. U prvom slučaju, kompanija ima neophodnu gotovinu i smanjuje svoj račun gotovine da bi isplatila dividende. U drugom slučaju, kompanija nema gotovine da isplati dividende te emituje nove akcije mladice za gotovinu, što privremeno povećava neto aktivu kompanije. Nakon toga ona isplaćuje dividende, a to smanjuje neto aktivu vrijednosti prije emisije novih akcija U trećem slučaju akcionari žele gotovinu od dividendi, ali kompanije je odlučila da ne isplati dividende. Trenutni akcionari mogu pronaći novog investitora i prodati mu akcije direktno u zamjenu za gotovinu.

Upoređujući ove alternative, kada kompanija ispla ćuje dividende i prodaje dodatne akcije mladice kako bi ih mogla isplatiti, ukupna vrijednost neto aktive je nepromijenjena, ali se broj izdatih akcija povećava a bilansna vrijednost po akciji opada.

2. POLITIKA DIVIDENDI SA STANOVIŠTA SAVRŠENOG TRŽIŠTA KAPITALA Iako bi dividendna politika trebala da bude nebitna za vrijednost na savršenom tržištu kapitala, većina investitora vjeruje da su sadašnje dividende mnogo manje rizične od budućih kapitalnih dobitaka. Dakle, tradicionalno gledište na politiku dividendi zagovara visoki racio isplate. Međutim, ukoliko je kompanija u stanju da reinvestira svoja sredstva profitabilno, i ako se kapitalni budžet i struktura kapitala održavaju na konstantnom nivou, isplate dividendi ne mijenjaju rizični profil kompanije niti rizik za njene akcionare. Zato je osnovano zaključiti da razlika u riziku između dividendi danas i nesigurnih prinosa u budućnosti ne utiče na vrijednost kompanija.

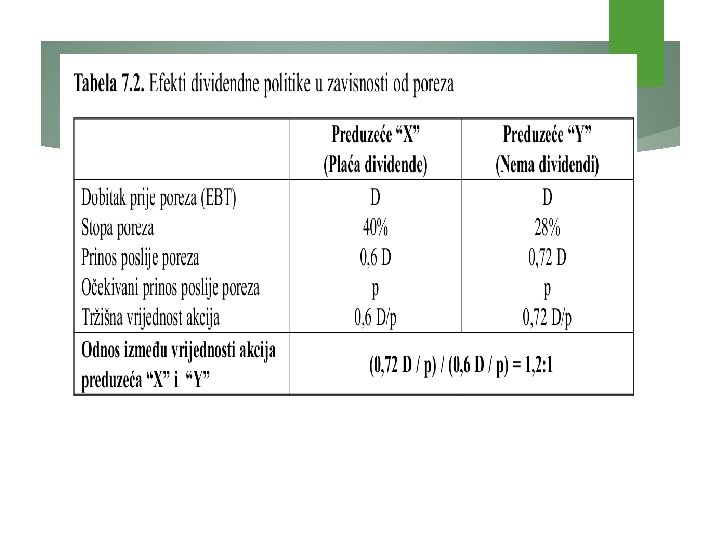

2. 2. POLITIKA DIVIDENDI SA STANOVIŠTA NESAVRŠENOSTI TRŽIŠTA KAPITALA Gledište koje polazi od savršenog tržišta izostavlja iz razmatranja uticaje poreza, troškove transakcije i informacionu asimetriju. Ukoliko su kapitalni dobici oporezivi po stopi manjoj nego dividende, akcionari koji plaćaju poreze na obje vrste prihoda više će težiti da dobiju prinos putem kapitalnog dobitka nego u vidu dividendi. Neki autori nameću takođe provokativnu dilemu: da li su više dividende razlog da rizik bude manji ili su visoke dividende posljedica aktivnosti preduzeća koje su praćene manjim rizikom (kompanije koje obavljaju rizičnije poslovne aktivnosti biraju nižu politiku isplata).

2. 2. POLITIKA DIVIDENDI SA STANOVIŠTA NESAVRŠENOSTI TRŽIŠTA KAPITALA Na savršenom tržištu kapitala sve potrebne informacije su inkorporirane u cijenu akcija. Međutim, u realnom, nesavršenom svijetu, investitori i menadžeri nemaju iste informacije, te se otuda i njihove procjene o perspektivi preduzeća neće poklapati. Ovaj problem, u literaturi poznat kao problem informacione asimetrije ili problem informacionog sadržaja dividendi, predstavlja drugu važnu tačku na kojoj se testira teorija o irelevantnosti dividendi.

2. 2. POLITIKA DIVIDENDI SA STANOVIŠTA NESAVRŠENOSTI TRŽIŠTA KAPITALA Interesi akcionara, međutim, nalažu dolaženje do potrebnih informacija koje će im omogućiti racionalno ponašanje. Dividendne objave u tom kontekstu se posmatraju kao prikladno i pouzdano sredstvo za prenošenje informacija o tome kako korporativni direktori vide buduću profitabilnost preduzeća. S tim u vezi povećanje dividendi se posmatra kao dobra vijest koja prenosi optimizam o budućnosti preduzeća i obrnuto. Postoje i neke psihološke teorije koje daju objašnjenje zbog čega akcionari više preferiraju novac od dividendi nego od kapitalnih dobitaka. Nema sumnje da su svi ovi razlozi validni i nesavršenost tržišta kapitala zajedno s informacionom asimetrijom doprinose relevantnosti dividendne politike.

Efekat klijentele Prilikom razmatranja značaja dividendi, prema Milleru i Modigliani -ju, važnost ima i efekat klijentele (kupaca). Ovaj efekat se odnosi na investitore “koji se svrstavaju u određene grupacije” od kojih svaka želi da kompanija u koju investiraju prati određenu vrstu politike. Kada se to primjeni na politiku dividendi, efekat klijentele se odnosi na one investitore, koji, iz određenog razloga, više preferiraju neku dividendnu politiku. Naime, postoje investitori koji više preferiraju akcije koje daju visoku novčanu dividendu, a ima i onih koji preferiraju akcije sa nižom dividendom.

svrsishodnost stanovišta o dividendnoj politici s aspekta")

Efekat klijentele smanjuje (može čak i eliminisati) svrsishodnost stanovišta o dividendnoj politici s aspekta razlika u porezima. Svaki poreski obveznik može izabrati dividendnu politiku koja najbolje odgovara njegovoj trenutnoj poreskoj poziciji. U osnovi, brokerske provizije i troškovi flotacije variraju u suprotnom pravcu od obima transakcije. Ova ekonomija obima doprinosi kompaniji jeftiniju prodaju velikih blokova akcija, za razliku od pojedinačnih akcionara koji obavljaju sitne prodaje.

Efekat klijentele Promjene u dividendama mogu uticati na cijenu akcija аkо investitori smatraju da u sebi nose korisne informacije. Ukoliko se u kompaniji, iako rijetko mijenja stopu dividende, prilikom promjene u istom pravcu mijenja i zarada (neto dobitak), to će se za investitore buduće promjene u dividendnim stopama interpretirati kao dobar signal. Dakle, u ovom slučaju promjene u dividendama predstavljaju važne signale za investitore o promjenama u očekivanju menadžmenta o budućim zaradama kompanija. Prikupljanje informacija je skupo, te je moguće da politika dividendi postane ipak najjeftiniji i/ili najtačniji metod prikupljanja informacija za akcionare

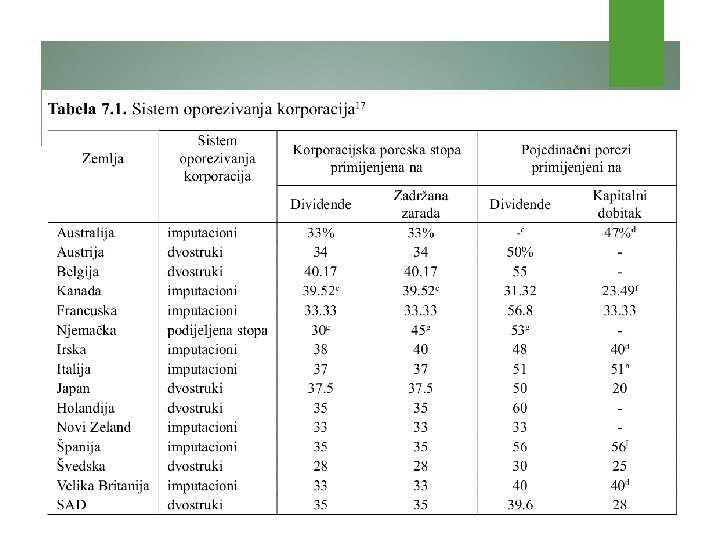

2. 3. UTICAJNI FAKTORI NA DIVIDENDNU POLITIKU 2. 3. 1. Uticaj politike oporezivanja Prinos akcionara se u SAD, a i u većini drugih zemalja dva puta oporezuje. Profiti korporacija se oporezuju, a nakon oporezivanja, kada se profit distribuira investitorima u vidu dividendi, on se oporezuje ponovo. Ovaj metod oporezivanja je poznat kao dvostruki sistem oporezivanja.

2. 3. 1. Uticaj politike oporezivanja Osam zemalja navedenih u tabeli 7. 1. imaju imputacioni poreski sistem U ovakvom sistemu prinos akcionara se ne oporezuje u potpunosti, dva puta. Akcionari se oporezuju na dividende koje primaju, ali dobijaju kredit za porez koji korporacije plaćaju na raspoređen neto dobitak.

2. 3. 1. Uticaj politike oporezivanja Akcionari izuzeti iz plaćanja poreza preferiraju visok racio isplate pri imputacionom sistemu. Oni primaju ček na iznos poreskog kredita. Investitori koji se visoko oporezuju najčešće su u suprotnoj poziciji. Oni moraju da napišu ček kako bi pokrili iznos poreza preko iznosa kredita. Stoga oni više vole politike niskih isplata dividendi.

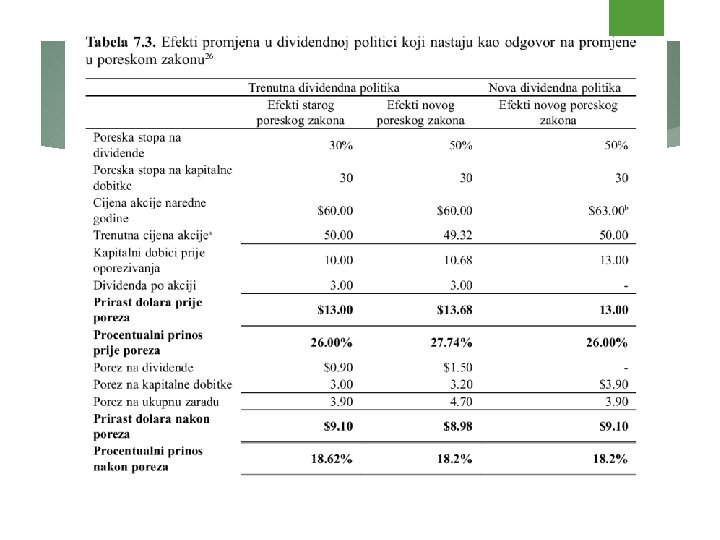

2. 3. 1. Uticaj politike oporezivanja Koji zaključak donosimo kada je riječ o porezima? Porez na prihod po osnovu dividende može da utiče na vrstu dividendne politike koju žele akcionari. Ali efekat klijentele smanjuje značaj poreza. Promjene u poreskom sistemu vjerovatno su mnogo značajnije od nivoa poreza koji važi u određenom trenutku. Prihvatimo li validnost tvrdnje Millera i Modliganija da su sve druge stvari jednake prije poreza, logično je onda pretpostaviti da eventualno različiti poreski teret može uticati ne samo na preferencije investitora u odnosu na način isplate njihovog prinosa, već, posredno, i na tržišnu vrijednost preduzeća.

2. 3. 2. Uticaj troškova transakcija Poreski sistem stvara preference spram određenih dividendnih politika. Ali grupacije investitora mogu smanjiti uticaj ovih razlika. Transakcioni troškovi zahtijevaju dodatna razmatranja.

2. 3. 2. Uticaj troškova transakcija Troškovi fluktuacije i naplata provizije Iako akcionari mogu samostalno pribaviti dividende ili reinvestirati dividende koje prime, oni će morati da preuzmu plaćanje brokerskih provizija. Ako kompanija emituje akcije da bi isplatila novčane dividende, ona će preuzeti plaćanje direktnih troškova transakcije u vidu troškova flotacije. Ova ekonomija obima za rezultat da je za kompaniju jeftinije da plaća dividende nego što je za akcionare da ih samostalno pribave. Ovo smanjuje troškove koje bi dividendne politike s velikim raciom isplate imale za akcionare koji žele da reinvestiraju svoje dividende. Ipak, ne eliminišu se poreske prednosti u korist kapitalnih dobitaka jer se reinvestirane dividende prijavljuju kao prihod akcionara.

2. 3. 2. Uticaj troškova transakcija Zakonska ograničenja i ograničenja politike Nekim institucijama u SAD je zakonom ili politikom investiranja zabranjeno da investiraju u obične akcije kompanija koje ne mogu u prošlosti dokazati da su vršile redovne isplate dividendi u dovoljno dugom periodu. Drugi investitori, kao što su trustovi i fondovi, mogu da utroše dividendne prihode samo u okvirima određenom politikom kompanije. Ovi investitori preferiraju barem neki minimalni nivo redovnog dividendnog prihoda koji im omogućava održavanje izvjesne fleksibilnosti u donošenju odluka. Zakonska ograničenja i ograničenja politike predstavljaju oblik indirektnih troškova transakcije.

2. 3. 2. Uticaj troškova transakcija Neto efekat poreza i troškova transakcije Smatra se da poreska prednost u korist kapitalnih dobitaka ima veći uticaj na dividendnu politiku kompanije od troškova transakcije. Kombinovani efekat poreza, direktnih transakcionih troškova i zakonskih ograničenja i ograničenja koja nameće određena politika kompanije odgovorni su što različiti investitori više vole dividendnu politiku koja se zalaže za zadržavanje dividendi.

2. 3. 2. Uticaj troškova transakcija Mogućnost profitiranja iz neravnotećže klijentele Principi efikasnosti tržišta kapitala kažu da, kada i ostali uoče priliku i kada se na sceni aktivira konkurencija, mogućnost zarade natprosječnih prinosa je eliminisana. Ove principe možemo primijeniti i na klijente koji primaju dividende. Zbog transakcionih troškova i poreza dividendnim klijentima će biti bolje da plate neke maksimalne premije za akcije kompanije koja ima optimalnu politiku. Dokle god se nude premije, kompanija će imati podsticaj da promijeni svoju politiku i da proda akcije grupaciji klijenata koji nude premiju.

2. 3. 3. Uticaj signaliziranja Promjene u dividendama mogu uticati na cijenu akcije kompanije ukoliko investitori smatraju da takve promjene u sebi nose korisne informacije. Na primjer, pretpostavimo da kompanija mijenja stopu dividendi veoma rijetko i da se svaki put kada je stopa promijenjena zarada kompanije mijenja u istom pravcu. Investitori će stoga budu će promjene u dividendnim stopama interpretirati kao signal da menadžment kompanije smatra da su se prospekti zarade kompanije promijenili

2. 3. 3. Uticaj signaliziranja Porast dividendi će se smatrati kao pozitivan signal većih budućih zarada. Opadanje dividendi će se smatrati negativnim signalom nižih budućih zarada. Ovakvo rezonovanje daje snagu gledištu signaliziranja na dividendnu politiku. Značaj efekta signaliziranja: U principu, kompanije upravljaju svojim dividendnim politikama tako da promjene u dividendama budu pravilne i u skladu s promjenama u prospektima zarade kompanije.

2. 3. 3. Uticaj signaliziranja + Model prilagođavanja dividendi. Menadžeri često smatraju da kompanija treba da teži dugoročnim željenim racijima isplate kako bi se akcionarima pružio “fer dio” zarade kompanije. Naredni model opisuje ovaj proces u matematičkim terminima: DPSt+1 - DPSt = ADJ (POR(EPSt+1) - DPSt), (7. 1) gdje je: DPS dividenda po akciji, ADJ prilgođavanje dividende, POR racio isplate, EPS zarada po akciji. Kompanije upravljaju svojim isplatama dividendi da bi obezbijedile njihov nesmetan porast.

2. 3. 3. Uticaj signaliziranja + Uticaj inflacije Tokom perioda inflacije nije dovoljno da kompanija jednostavno održava određen nivo dividendi stoga što će inflacija obezvrijediti realnu vrijednost. Mnoge kompanije nastoje da povećaju iznos dividendi, barem tempom kojim bi održala korak s inflacijom. Ipak, kompanija je u stanju da povećava dividende kolika god da je stopa inflacije, jedino kada je povećanje u saglasnosti s njenim prospektima zarade i drugim finansijskim politikama.

2. 3. 4. Uticaj otkupa akcija Kompanija koja želi da distribuira novac svojim akcionarima najčešće to čini isplatom novčanih dividendi. Otkup akcija predstavlja alternativu novčanim dividendama, gdje kompanija otkupljuje svoje obične akcije. Otkup akcija naspram dividendi. Na savršenom tržištu kapitala akcionari indiferentni između (1) isplate dividendi i emisije novih akcija i (2) zadržavanja zarade. Uticaj na EPS (zarada po akciji). Efekat otkupa akcija na bogatstvo akcionara može se pogrešno shvatiti kada se ocjenjuje uticaj na EPS (zarada po akciji) Razlog tome je razmjena na liniji rizik - prinos isti iznos sopstvenih sredstava je investiran u oba slučaja. Metod distribucije novca ne utiče ni na strukturu kapitala kompanije niti na politiku kapitalnog budžetiranja

2. 3. 4. Uticaj otkupa akcija Prednosti otkupa akcija. U prvom primjeru u vezi sa IP programom otkupa akcija nije se uticalo na bogatstvo akcionara. Poreska asimetrija može izmijeniti ovaj zaključak. Usljed manjih efektivnih poreza na kapitalne dobitke individualni akcionari podložni oporezivanju će u principu više voljeti otkup akcija kompanije nego isplate dividendi. Sveukupne neto poreske prednosti (ili nedostaci) otkupa akcija u odnosu na dividende stoga zavise od kombinacije akcionara

2. 3. 4. Uticaj otkupa akcija Zbog čega kompanije otkupljuju svoje akcije? Kompanije imaju različite motive za otkup akcija: Mogu da budu u pitanju posrednički problemi; Razlog koji se najviše citira pri otkupu akcija je da su njihove akcije “potcijenjene”, te stoga predstavljaju investiciju s pozitivnom NSV vrijednosti; Drugi moguć razlog je da se eliminišu sitni akcionari; Povećanje leveridža, da se povećaju izvještaji o zaradama po akciji i da se konsoliduje kontrolna pozicija (insidera) Dva najčešća načina koja se koriste kao metod otkupa su otkup na otvorenom tržištu i ponuda tendera

2. 3. 5. Uticaj prenosivih prodajnih prava Kompanija ne može primorati svoje akcionare da prodaju akcije. Ona jedino može da ponudi da ih otkupi. Kompanija uglavnom odredi maksimalni iznos akcija koji je spremna da otkupi po tenderskoj cijeni. Kada cijena u tenderu prevazilazi tržišnu cijenu, opcija prodaje je novčana To znači da je premija iznad tržišne cijene, u stvari, transfer bogatstva prema akcionarima koji prodaju od akcionara “koji ostaju” (ne koriste opciju koju im nudi tender). Međutim, zbog poreza neto vrijednost ove opcije nije ista za sve akcionare.

2. 3. 5. Uticaj prenosivih prodajnih prava Akcionari s niskom poreskom osnovom u svojim akcijama iniciraće velike poreske obaveze na kapitalne dobitke ukoliko iznesu akcije na tender. Tenderi eliminišu opciju vremenskog usklađivanja poreza koja im pruža mogućnost da odlože poreze na svoje kapitalne dobitke. Akcionari s visokim poreskim osnovicama se ne suočavaju s ovim problemom. neki investitori s niskim poreskim osnovicama, te time i većim poreskim obavezama koje su uzrokovane tenderom, prodaće akcije, dok investitori sa višim poreskim osnovama, te time i manjim potencijalnim obavezama, neće prodati sve svoje akcije

2. 3. 5. Uticaj prenosivih prodajnih prava Neki investitori s niskim poreskim osnovicama, te time i većim poreskim obavezama koje su uzrokovane tenderom, prodaće akcije, dok investitori sa višim poreskim osnovama, te time i manjim potencijalnim obavezama, neće prodati sve svoje akcije Prenosiva prodajna prava su dizajnirana da minimiziraju ove nedostatke. Ona predstavljaju pravo da se kompaniji proda jedna od običnih akcija po fiksnoj cijeni (udarna cijena) u naznačenom periodu (vrijeme do dospijeća). Prenosivo prodajno pravo može biti kupljeno i prodato na tržištima kapitala. Na ovaj način akcionari mogu dobiti opcionu vrijednost prodajom prenosivih prodajnih prava ukoliko ne žele da ih iskoriste

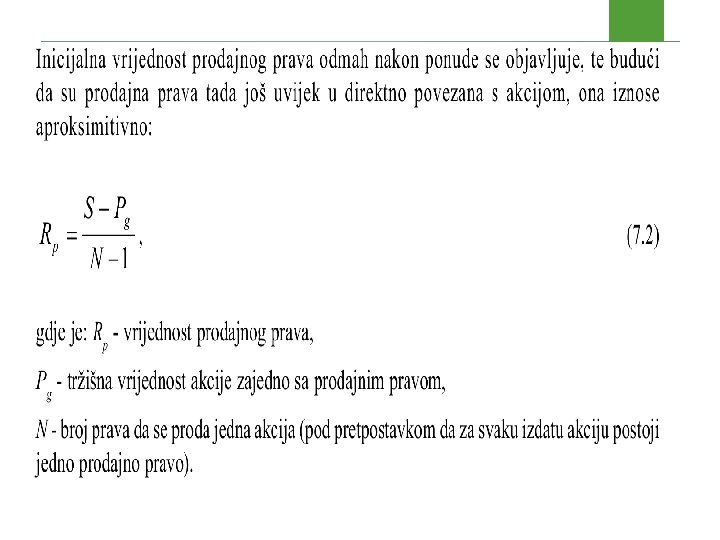

2. 3. 5. Uticaj prenosivih prodajnih prava Vrednovanje prenosivih prodajnih prava. Vrijednost opcije, a i prodajnog prava je funkcija od: 1) udarne cijene (strike price), 2) vrijednosti sredstva (hartije od vrijednosti), 3) vremena isteka prava, 4) varijacija u prinosima na sredstva, 5) nerizičnog prinosa.

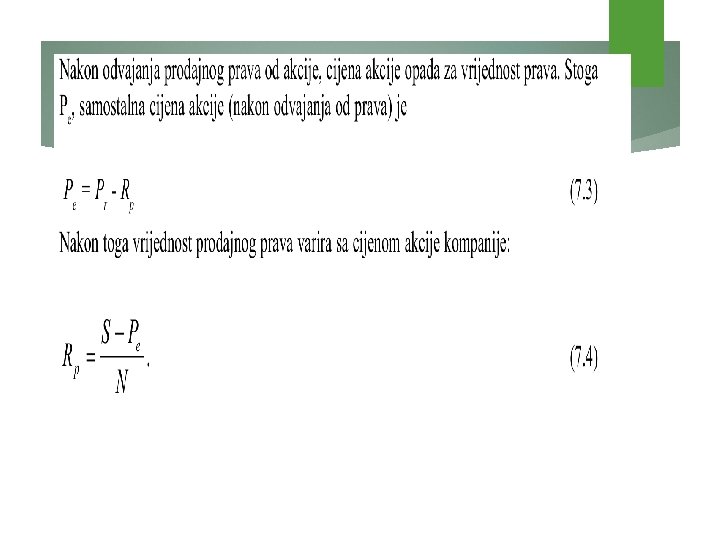

2. 3. 5. Uticaj prenosivih prodajnih prava Inicijalna vrijednost prodajnog prava je:

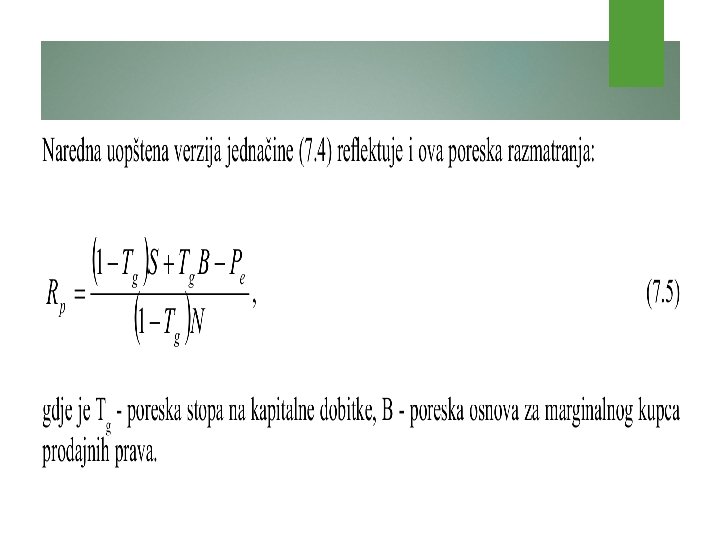

2. 3. 5. Uticaj prenosivih prodajnih prava Dodatni faktor koji može da utiče na vrijednost prodajnih prava, a ne pojavljuje se u jedna činama (7. 2) i (7. 4) su porezi. Prodajna prava omogućavaju akcionarima s niskom poreskom osnovicom da realizuju vrijednost opcije prodajom prenosivog prava i time izbjegnu poreske obaveze na kapitalne dobitke koje bi morali da preuzmu da nisu prodali svoj udio. Izbjegavanje (ili barem odlaganje) poreskih obaveza može da bude izazovna i profitabilna mogućnost.

2. 3. 5. Uticaj prenosivih prodajnih prava Prednosti prenosivih prodajnih prava. Prenosiva prodajna prava nude najmanje tri potencijalno velike prednosti u odnosu na tender sa fiksnim cijenama: 1. Akcionari s niskom poreskom osnovom su u mogućnosti da dobiju određenu vrijednost za svoja prava, a da ne moraju da preuzmu poreske obaveze koje bi inicirala prodaja njihovih akcija, 2. Ne postoji rizik prekomjerne pretplate, 3. Nastaje dobitak usljed “poreske efikasnosti” (na račun US Trezora – američko ministarstvo finansija), budući da akcionari s niskom poreskom osnovom prodaju svoja prava radije nego svoje akcije.

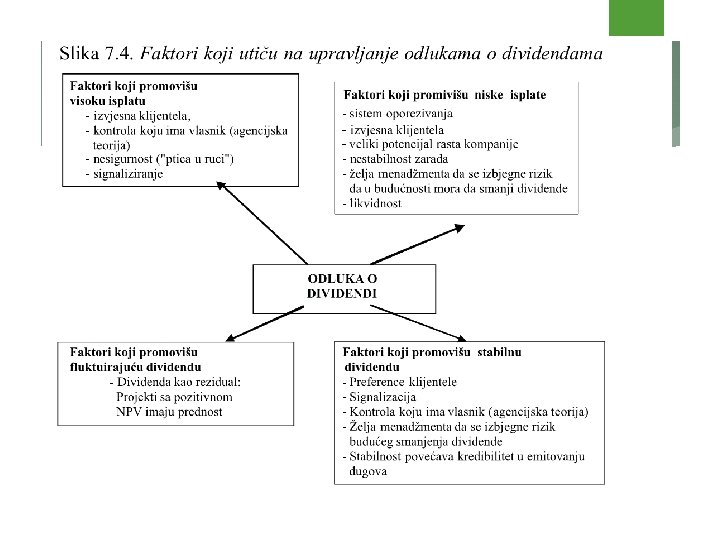

2. 3. 6. Implikacije dividendne politike Kompanija treba da teži ka održavanju stabilne dividendne politike jer je ona važno sredstvo signaliziranja. Neočekivana promjena politike može imati destruktivne efekte u kratkom roku. Razlozi napuštanja formirane dividendne politike uključuju 1) bitne promjene u investicionim mogućnostima kompanije, 2) značajne promjene u njenim mogu ćnostima za zaradu i 3) usvajanje zakona koji kreiraju privremenu priliku da se zaradi profit promjenom određene politike. .

2. 3. 7. Politika dividendi Zavisno od ciljeva koji se žele postići i uslova u kojima se radi moguće je voditi politiku: • maksimalnih dividendi, • stabilnih i ekstradividendi, • niskih dividendi, • fluktuirajućih dividendi.

Politika maksimalnih dividendi Cilj ove politike je da akcionari dobiju maksimalno moguće dividende po akciji. To se može obezbijediti raspodjelom neto dobitka tako da se njegov maksimalni dio rasporedi na isplatu dividendi, a ostatak zadrži za razvoj i rezerve firme. Politika maksimalnih dividendi ima opravdanje u uslovima: kada firme nemaju mogućnosti za rentabilna ulaganja, da firme imaju dovoljno neraspoređenog dobitka iz prethodnih godina i latentne rezerve, da se prilikom isplate ovih dividendi ne ugrožava likvidnost, kada postoji mogućnost pribavljanja dodatog kapitala putem emisije novih akcija ili kada se vrši rekapitalizacija uz korišćenje finansijske pomoći.

Politika stabilnih dividendi Riječ je o nastojanju menadžmenta da poslovnom aktivnošću, mjerama bilansne politike i odlukama iz domena dividendne politike obezbjedi isti iznos dividendi po akciji u nizu uzastopnih obračunskih perioda. Ova politika se primjenjuje u uslovima: kada se firma nalazi u fazi prosperiteta i kada je kapital dovoljan za isplatu stabilnih dividendi i finansiranje i stvaranje latentnih rezervi; da firma ima dovoljno latentnih rezervi koje obezbjeđuju isplatu stabilnih dividendi i u kriznim godinama; kada se ne ugrožava likvidnost i kada se želi poslati pozitivan finansijski signal na tržište kapitala.

Politika stabilnih i ekstra dividendi Ovom politikom dividendi akcionarima se obezbjeđuje stabilna i sigurna dividenda u nešto manjim iznosima po akciji, a u prosperitetnim godinama se pored ovih stabilnih dividendi isplaćuju i ekstradividende. Ova politika dividendi omogućuje zadržavanje stabilnosti dividendi i svih prednosti koju ta stabilnost proizvodi. Posebno je interesantna za firme koje imaju fluktuacije u ostvarivanju zarada po godinama. U vođenju ove politike ne smije se ići u krajnost pa da ekstradividende postanu stalno očekivani priliv akcionara, jer to s psihološkog aspekta može imati i negativne reperkusije

Politika niskih dividendi Primjenjuje se u periodu koji prethodi otkupu sopstvenih akcija s ciljem da otkupna cijena akcija bude što niža. Različiti su motivi otkupa sopstvenih akcija: otkup sopstvenih akcija s ciljem smanjenja akcijskog kapitala, a time i smanjenja izdataka po osnovu dividende, otkup sopstvenih akcija s ciljem kupovine vlasni čkih prava uz koriš ćenje finansijske poluge.

Politika fluktuirajućih dividendi U svojoj biti primjena ove politike znači prihvatanje osciliranja dividendi iz perioda u period u skladu sa fluktuacijama u dobitku (u kontekstu aktivne politike) ili još i sa promjenama u investicionim prilikama (u kontekstu rezidualne teorije). Očito ovakva politika je posebno konzistentna sa osnovnim postavkama rezidualne teorije. kompanije u periodima sa malim dobitkom i velikom kapitalnom potrošnjom vjerovatno ne bi plaćale nikakve dividende, dok bi u periodima ostvarenja značajnijeg dobitka i male investicione potrošnje imale visoke dividendene isplate najveći nedostatak politike fluktuirajućih dividendi, kako ističu neki autori, je u tome što nestabilnost upućuje na nesigurne tržišne cijene akcija preduzeća.

2. 3. 8. Uticajni faktori na upravljanje dividendnom politikom Upravljanje dividendama je zapravo strategija i taktika raspodjele neto dobitka. S tim u vezi, polazi se od ostvarenog neto dobitka, a uzima se u obzir: Stanje finansijske stabilnosti, Stanje obavezne rezerve kapitala, Iznos dividende na preferencijalne akcije, Premija i ekstrapremija menadžerima po osnovu motivacije, Namjera korporacije u pogledu otkupa sopstvenih akcija, i Namjera korporacije u pogledu emisije nove serije akcija.

- Slides: 67