Budsjettene KAPITTEL 13 Lringsml Forklare sammenhengene mellom resultat

Budsjettene KAPITTEL 13

Læringsmål ◦ Forklare sammenhengene mellom resultat-, likviditets- og balansebudsjettene ◦ Forklare budsjettets mange formål ◦ Skissere hvordan budsjettprosessen kan organiseres

Budsjettet Er en detaljert og tallfestet handlingsplan for en gitt fremtidig periode

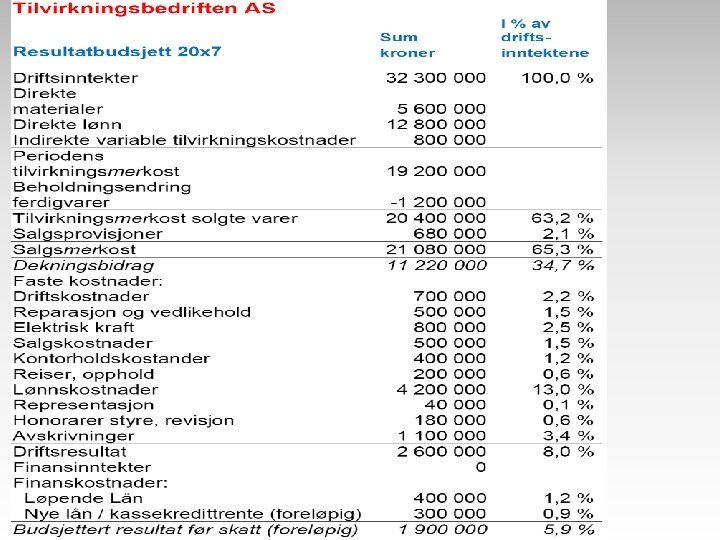

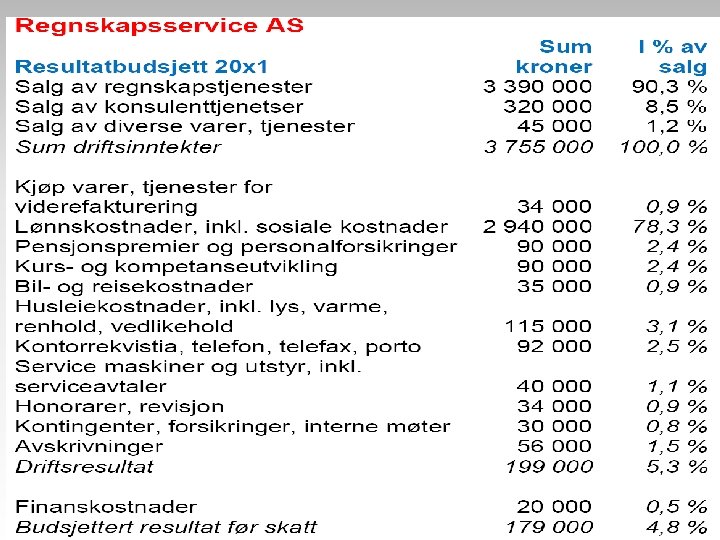

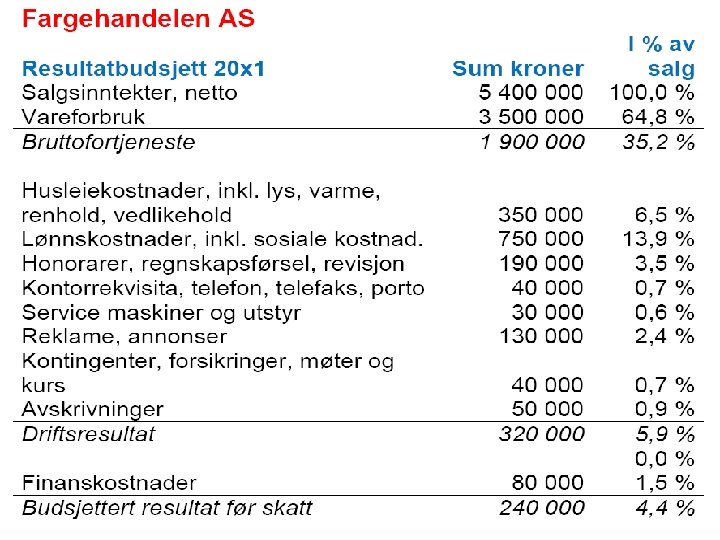

Delbudsjetter og budsjettsammenhenger Salgsbudsjett Produksjonsbudsjett IB Lager Budsjett for dir. lønn og indir. var. kostnad. UB Lager/innkjøpsbudsj. Budsjett for dir. materialer Budsjett for var. kostn. Resultatbudsjett Budsjett for faste kostnader Budsjett for renter og avskrivninger Investeringsbudsjett Budsjetterte innbetalinger Likviditetsbudsjett Budsjetterte utbetalinger Balansebudsjett (UB) Balanseprognose/ regnskap (IB)

Budsjettets formål § § § § Sette mål og legge planer med utgangspunkt i de strategiske målene og strategiene Koordinere tiltak og beslutninger for effektiv bruk av bedriftens ressurser Kommunisere mål og hva som forventes Motivere bedriftens ansatte til innsats Delegere ansvar og beslutningsmyndighet Ressursallokering Muliggjøre løpende og periodisk oppfølging og kontroll

Sammenhengen mellom resultatbudsjett, likviditetsbudsjett og balansebudsjettet En bedrift har budsjettert med et salg på kr 900 000 i januar, kr 800 000 i februar og kr 1 000 i mars. Bedriften yter 30 dagers kreditt til sine kunder og selger alt innenlands. Mva-satsen er 25 %. Bedriften skal utarbeide likviditetsbudsjett for de samme 3 måneder og en budsjettert balanse per 31. 03. Resultatbudsjett 01. 01 -31. 03 n Januar Salgsinntekter Februar kr. 900 000 + 25% mva Mars kr 800 000 + 25% mva kr 1 000 + 25% mva Likviditetsbudsjett 01. 01 -31. 03 Januar kr 0 Februar kr 1 125 000 Mars Til gode pr. 31. 03 kr 1 000 kr 1 250 000 Budsjettert balanse per 31. 03 Kundefordringer kr 1 250 000

Organisering av budsjettarbeidet Vedtak Toppledelse Mål, forutsetninger Budsjettkoordinator Presisering av forutsetninger Sammenstilling Delbudsjetter, forslag De enkelte budsjettansvarlige Mål, (delbudsjetter) forutsetninger Presentasjon Analyser Detaljbudsjetter Endringsforslag Oppdelte endringsforslag Budsjettrevisjoner Sammenstilling Budsjettforslag

Budsjettering som politisk spill - til ettertanke Budsjetteringsprosessen er ofte en politisk prosess, hvor ledere på mange nivåer kjemper for økte ressurser og slakke mål i det kommende budsjettåret. En konsulentgruppe har beskrevet prosessen på følgende måte. Årsbudsjettene «setter standardene eller kravene for hva lederne skal måles mot og evalueres i forhold til. Ikke overraskende betyr det at budsjettarbeidet tas svært alvorlig…. . Budsjettprosessen blir ofte et middel for at lederne skal oppnå det de ønsker. Slakke mål betyr at lederen kan se frem til 12 relativt avslappede måneder, mens et stramt budsjett betyr at ledernes navn vil dukke opp ved siden av de negative avvikene i de månedlige prestasjonsmålingene…. Budsjetteringsprosessen blir et intenst politisk spill preget av kunnskaper man normalt ikke lærer i det økonomiskadministrative studiet, slik som lobbying og logring overfor overordnede, forsert hastverk, beklagelige forsinkelser, gravlagte sannheter, halvsannheter og løgner» . Kilde: Michael Morrow i Activity-Based Management (i følge Garrison & Noreen, Managerial Accounting, Mc. Graw-Hill Higher Education, New York, 2003, s. 321)

- Slides: 11