Breves comentarios sobre la Regulacin de la Informacin

Breves comentarios sobre la Regulación de la Información Contable Financiera modelo IASB Mauricio Gómez Villegas M. Sc. Programa de Contaduría Pública Universidad Nacional de Colombia Taller ECAES.

Descripción del proceso general de adopción de estándares internacionales • Proyecto de Globalización Económica • Incertidumbre y papel de la Estandarización como lógica pro-activa • La estandarización y el énfasis descriptivo y prescriptivo del campo económico.

Arquitectura Financiera Internacional Vocación internacional del capital. Los mercados requieren instituciones para operar: Medios de cambio, mecanismos de asignación y salvaguarda de la propiedad, mecanismos para la solución de disputas, instituciones que garanticen condiciones de competencia, mecanismos para el direccionamiento e intermediación de los recursos financieros, entre otras Arquitectura Financiera Internacional: Instituciones, Instrumentos y Regulaciones Financieras para el mercado internacional Ruptura de acuerdos de Bretton Woods, caída del patrón oro, crisis financieras de los 80´s, los 90’s profundas crisis que expresan varios problemas.

b)")

Ámbitos de los estándares y códigos internacionales en la Arq Finan Intern. a) b) c) d) e) f) g) h) divulgación de datos macroeconómicos, prácticas de transparencia fiscal, transparencia de las políticas monetaria y fiscal, supervisión bancaria, supervisión de los seguros, normatividad bursátil, sistemas de pago, gobierno o gestión de la empresa (Corporate Governance), i) CONTABILIDAD, j) AUDITORIA, k) régimen de insolvencia y derechos de los acreedores.

y las")

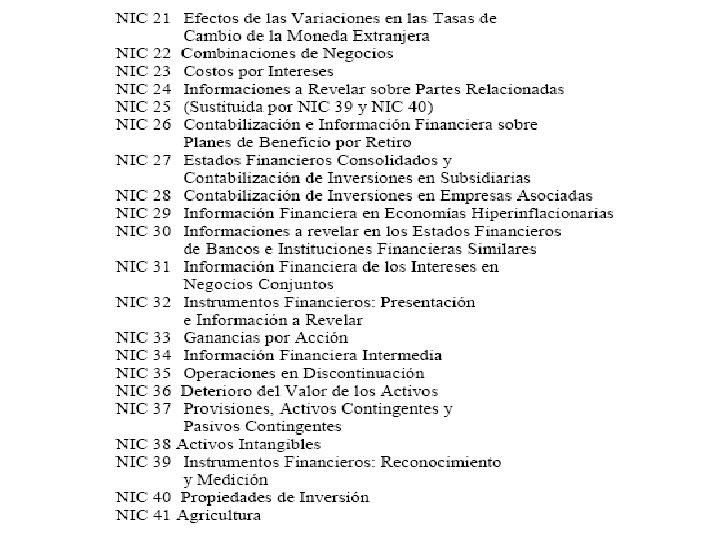

Reguladores Globales IASC – Desde 1973 Hasta 2001. Emitió 41 IAS (NIC´s) y las interpretaciones de SIC IASB – Desde 2001. Ha emitido 8 IFRS (NIIF) y las interpretaciones de IFRIC. IFAC – Emite las NIA´s (Aseguramiento y auditoría) NIC-SP, IES, ETICA.

Diferencia de Enfoque NIC - NIIF De regular la contabilidad a regular los informes financieros (Enfoque basado en principios y no reglas). De informar los resultados de la empresa, a informar sobre el desempeño financiero.

NIC

emitidos 1. Adopción por primera vez de IFRS (NIIF) 2. Pagos Basados")

IFRS (NIIF) emitidos 1. Adopción por primera vez de IFRS (NIIF) 2. Pagos Basados en Acciones 3. Combinaciones de Negocios 4. Contratos de Seguro 5. Activos no corrientes mantenidos para la venta 6. Exploración y evaluación de recursos minerales 7. Revelaciones en Instrumentos Financieros 8. Operación por segmentos

Adopción de estándares internacionales de contabilidad y otros, en Colombia. Informes sobre la observancia de códigos y normas (ROSC). ROSC Contabilidad y Auditoria en Colombia (junio 2003) Anteproyecto de intervención económica para la adopción de normas internacionales de contabilidad, auditoria, contaduría, ética, … (Dic 2003) Reconocemos las debilidades que se presentan en cuanto a las normas de contabilidad y a la institucionalidad de la profesión.

Diagnostico de las debilidades del modelo contable Colombiano en relación al modelo internacional 1. La debilidad en los mecanismos para hacer cumplir las normas 2. La presencia de múltiples emisores de normas. 3. La intromisión de criterios fiscales o tributarios en la normatividad contable. 4. La ausencia de regulación específica en materia de la auditoria “moderna”. 5. El dualismo de la actividad del Revisor fiscal y su problema de “independencia”. 6. La debilidad del código de ética. 7. La debilidad del aparato educativo. 8. Los criterios de incorporación a la profesión.

Perspectiva del Modelo Regulatorio Internacional. • Transparencia • Comparabilidad Toma de Decisiones Económicas Mercados de Capitales como Instrumentos de Canalización de Recursos económicos. De los agentes con Superávit de liquidez A los agentes con Déficit de liquidez. Información para las decisiones económicas en los mercados de capitales.

Estructura de los Mercados de Capitales – Fabozzi & Modigliani. MERCADO DE CAPITALES Mercado de Valores Mercados Financieros (Estructuras organizadas) N: Y. Tokyo. Londres (Intermediarios Financieros) Establecimientos comerciales Bancarios (captan ahorro y Colocan recursos) Entidades Financieras (Proveen servicios financieros de consumo; cobertura de riesgos – Pólizas) IOSCO 1. 2. Acciones Bonos de Deuda Nuevos Instrumentos Financieros (administración del Riesgo) 3. Futuros , Opciones, otros Instituciones financieras Especializadas (Pensiones, Salud, Fondos Mutuos)

Condensado en el Marco Conceptual IASC 1989. Propósito: estructura generalizadora de los conceptos regulados. Base como “constitución contable”. Carácter no imperativo como norma, sino interpretativo para usuarios. Antecedentes del FASB SFAC 1, 2, 3, 4, 5, 6.

Estructura del Modelo Contable y de Información Financiera Internacional Marco Conceptual para la Preparación y Presentación de Estados Financieros 1. 2. 3. 4. 5. 6. 7. 8. 9. Usuarios de la Información Objetivos de la Información Hipótesis Fundamentales Características de la Información Elementos de los Estados Financieros Criterios de Reconocimiento Criterios de Medición Criterios de Revelación Mantenimiento de Capital.

Elementos del Marco Conceptual Propósito: Armonización y Comparabilidad Usuarios de la Información: Inversores, Acreedores, Proveedores, Clientes, Trabajadores, Gobierno, Competencia, Sociedad. Preponderante, proveedor de capital y riesgo (Inversor)

Elementos del Marco Conceptual Objetivos de la Información: • Informar sobre la Situación Financiera. • Informar sobre el Desempeño de la actividad. • Permitir predecir los Flujos de Fondos.

Características Cualitativas

Hipótesis de Funcionamiento • Empresa en Marcha. – Implicaciones de Valoraciones, Unidad de Medida y mantenimiento de Capital. • Causación. – Implicaciones metodológicas, base operativa, acumulación y enlace de reales y nominales.

• Estado de resultados")

Estados Financieros y Elementos • Estado de situación (Mayor Realce) • Estado de resultados (Menor Importancia y estructura). • Estado de Flujos de Efectivo • Estado de Cambios en el Patrimonio

Elementos de los Estados Financieros • Activo. • Pasivo. • Patrimonio. • Ingreso. • Gasto.

Criterios de Reconocimiento Un elemento de los estados financieros debe ser reconocido cuando: • Es probable que algún beneficio económico futuro asociado con el elemento fluya hacia o desde la entidad; y • El elemento tiene un costo o valor que puede ser medido confiablemente.

Valor razonable El Valor Razonable es el importe por el cual podría ser intercambiado un activo entre partes interesadas y debidamente informadas, en una transacción realizada en condiciones de independencia mutua.

Un Mercado Activo es aquel en el que: – Los bienes o servicios intercambiados en el mercado son homogéneos; – Se pueden encontrar en todo momento compradores o vendedores para un determinado bien o servicio, y – Los precios están disponibles para el público.

– Borrador de Discusión •")

Marco Conceptual para los Reportes Financieros (IASB – FASB) – Borrador de Discusión • Dos temas: – Objetivos de la Información – Características Cualitativas • Implicaciones de Desapariciones • Asociación, Realización, Mantenimiento de Capital, Se matiza Fiabilidad, Empresa en Marcha, ¿¿también Causación? ? otros.

Estructura del Modelo Contable y de Información Financiera Internacional • Énfasis en Usuario: INVERSOR – ACREEDOR con títulos o activos financieros transables. • Característica enfática del modelo: Relevancia para decisiones económicas • Criterios de reconocimiento, medición y revelación: – Énfasis en VALORACIÓN DE FLUJOS FUTUROS DE BENEFICIOS. – Centralidad a los pronósticos y al FAIR VALUE – Énfasis en informes de Balance y Flujos de efectivo. • Mantenimiento de Capital Financiero

- Slides: 26