BLM 4 Finansal Tablo Analizi Bu blm okuduunuz

BÖLÜM 4 Finansal Tablo Analizi

Bu bölümü okuduğunuz zaman, şunları yapabiliyor olmanız gerekir: • Oran analizinin ne olduğunu açıklamak • Beş grup oranın ne olduğunu listelemek ve tanımlamak, onları hesaplamak, her gruptaki önemli oranları yorumlamak • Her oranın bilanço ve gelir tablosuyla ilişkisini tartışmak • Özkaynak kârlılığının (ROE) neden yönetim kontrolündeki en önemli oran olduğunu ve diğer oranların onu nasıl etkilediğini tartışmak; özkaynak varlığını geliştirmek için Du. Pont denkleminin nasıl kullanılacağını açıklamak

ve bir firmaya")

• Bir firmanın oranlarını başka firmaların oranları ile karşılaştırmak (kıyaslama) ve bir firmaya ait oranları zaman içinde analiz etmek (trend analizi) • Zaman içinde oranların (problem olabilecek ya da olmayacak) değişme eğilimlerini tartışmak ve bunların muhasebe uygulamalarından ve diğer faktörlerden nasıl etkilenebileceklerini ve dikkatli bir şekilde nasıl muamele edilmeleri gerektiğini açıklamak.

4 -1 ORAN ANALİZİ • Oranları beş kategoriye ayırıyoruz: 1. Likidite oranı, bir firmanın bir yıl içinde vadesi dolan borçlarını ödeyebilme gücünü gösterir. 2. Portföy yönetimi oranları, bir firmanın varlığını nasıl etkili kullandığı hakkında fikir verir.

3. Borç yönetim oranları; firmanın varlıklarının nasıl finanse edildiğinin yanı sıra uzun vadeli borçlarını ödeme yeteneği hakkında fikir verir. 4. Kârlılık oranları; işletme ve varlıklarını kullanmada firmanın ne kadar kârlı olduğu hakkında fikir verir. 5. Piyasa değeri oranları; firmaların borsada oluşan değerini ifade eder ve yatırımcıların firma ve firmanın geleceğine dair düşünceleri hakkında fikir verir.

4 -2 LİKİDİTE ORANLARI • Likit Varlıklar: Değerini çok fazla kaybetmeksizin nakde çevrilebilen varlıklardır. • Likidite Oranları: Bir firmanın nakit ve dönen varlıkları ile kısa vadeli yükümlülükleri arasındaki ilişkiyi gösteren orandır.

4 -2 a Cari Oran • Cari Oran: Bu oran, dönen varlıkların kısa vadeli yükümlülüklere bölünmesi ile hesaplanır. Hangi kısa vadeli yükümlülüklerin yakın zamanda nakde çevrilecek hangi varlıklarla karşılanabileceğini işaret eder.

Oranı: Bu oran")

4 -2 b Likidite veya Asit Test Oranı Likidite (Acid Test) Oranı: Bu oran dönen varlıklardan stokların çıkarılması ve kalan tutarın kısa vadeli yükümlülüklere bölünmesi ile hesaplanır.

4 -3 VARLIK YÖNETİM ORANLARI Varlık Yönetim Oranları: İşletmenin varlıklarını nasıl etkili bir biçimde yönettiğini ölçen oranlardır.

4 -3 a Stok Devir Hızı: Bu oran satışların stoklara bölünmesi ile bulunmaktadır.

: Bu oran alıcıların")

4 -3 b Satışların Kalış Süresi • Satışların Kalış Süresi (DSO): Bu oran alıcıların günlük ortalama satışlara bölünmesi ile bulunmaktadır; işletmenin satış sonrasında nakit elde etmeden önce ortalama bekleme süresini göstermektedir.

4 - 3 c Duran Varlıklar Devir Hızı: Satışların net duran varlıklara oranıdır.

4 -3 d Toplam Aktif Devir Hızı: Bu oran, satışları toplam varlıklara bölerek hesaplanır.

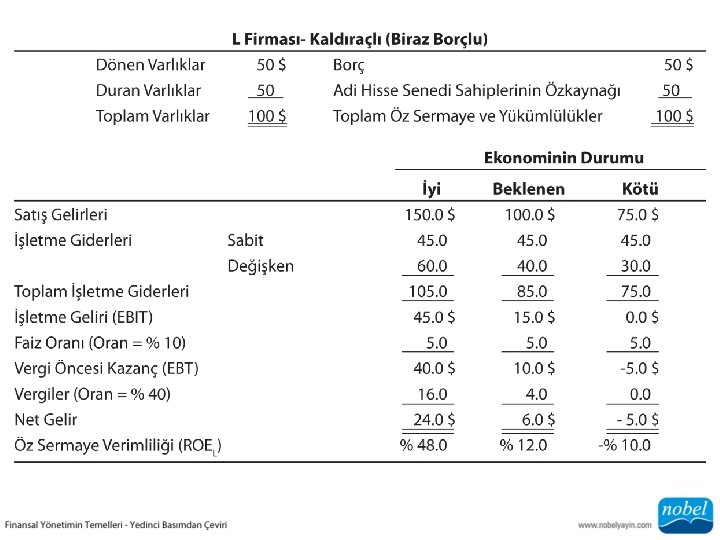

4 -4 BORÇ YÖNETİMİ ORANLARI Tablo 4. 1 borçla alakalı potansiyel yararları ve riskleri göstermektedir.

Devam ediyor…

4 -4 a Toplam Kazanç-Toplam Borç Oranı: Toplam kazancın toplam borca oranı.

Oranı: Faiz ve vergi")

4 -4 b Zaman-Faiz Kazancı Oranı • Faiz Karşılama (TIE) Oranı: Faiz ve vergi öncesi kazançların (EBIT) faiz ödemelerine oranıdır ki bu firmanın yıllık faiz ödemelerini karşılama durumunu gösterir.

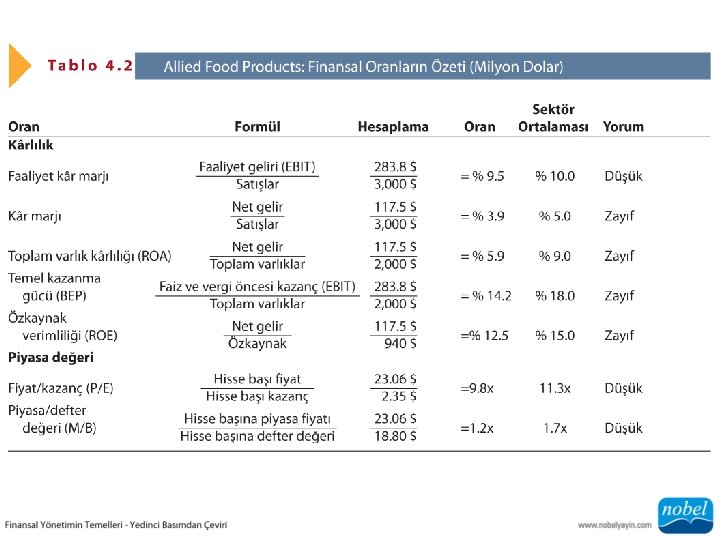

4 -5 K RLILIK ORANLARI • Kârlılık Oranları: Likidite, varlık yönetimi ve faaliyet sonuçlarından borcun birleşmiş etkilerini gösteren oran grubudur

4 -5 a Faaliyet Kârı • Faaliyet Kârı: Bu oran dolar başına satışta faaliyet gelirini ya da EBIT’i ölçmektedir ve faaliyet gelirinin satışlara bölünmesi ile hesaplanır.

4 -5 b Kâr Marjı • Kâr Marjı: Bu oran satışların dolar başına net gelirini ölçmektedir ve net gelirin satışlara bölünmesi ile hesaplanmaktadır.

: Net gelirin toplam varlıklara oranıdır.")

4 -5 c Toplam Aktif Kârlılığı (ROA): Net gelirin toplam varlıklara oranıdır.

Oranı • Temel Kazanç Gücü (BEP) Oranı:")

4 -5 d Temel Kazanç Gücü (BEP) Oranı • Temel Kazanç Gücü (BEP) Oranı: Bu oran firma varlıklarının faaliyet geliri yaratma gücünü göstermektedir ve EBIT’in toplam varlıklara bölünmesi ile hesaplanır.

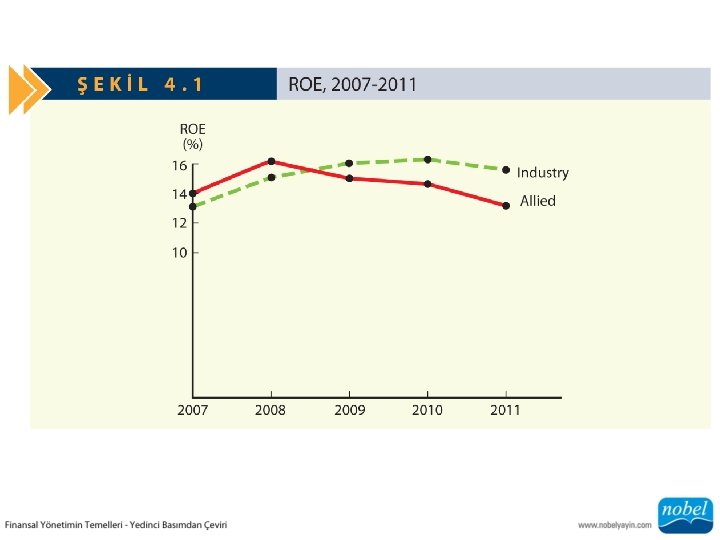

4 -5 e Öz Sermaye Verimliliği • Öz Sermaye Verimliliği: Net gelirin öz sermayeye oranıdır ve hissedarların yatırımlarından elde ettikleri getiriyi ölçer.

4 -6 PİYASA DEĞERİ ORANLARI • Piyasa Değeri Oranları: Şirketin hisse senedi fiyatını şirketin kazançlarıyla ve hisse başına düşen defter değeriyle ilişkilendiren oranlardır.

Oranı: Hisse başına fiyatın hisse başına")

4 -6 a Fiyat/Kazanç Oranı • Fiyat/Kazanç (P/E) Oranı: Hisse başına fiyatın hisse başına kazanca oranıdır; mevcut kazanç için yatırımcıların ödeyeceği 1 dolar başına miktarı gösterir.

Oranı: Hisse senedinin piyasa fiyatının defter değerine")

4 -6 b Piyasa/Defter Oranı Piyasa/Defter (M/B) Oranı: Hisse senedinin piyasa fiyatının defter değerine oranıdır.

4 -7 ORANLARI BİRBİRİNE BAĞLAMAK: Du. PONT DENKLEMİ • Du. Pont Denklemi: Özkaynağın geri dönüş oranını gösteren bir formüldür. Kâr marjı, toplam aktif devir hızı ve öz sermaye katsayısının çarpımıyla bulunur. Varlık yönetimi, borç yönetimi ve kârlılık oranları arasındaki ilişkiyi gösterir.

4 -8 ROE’NİN YANLIŞ KULLANIMI

Devam ediyor…

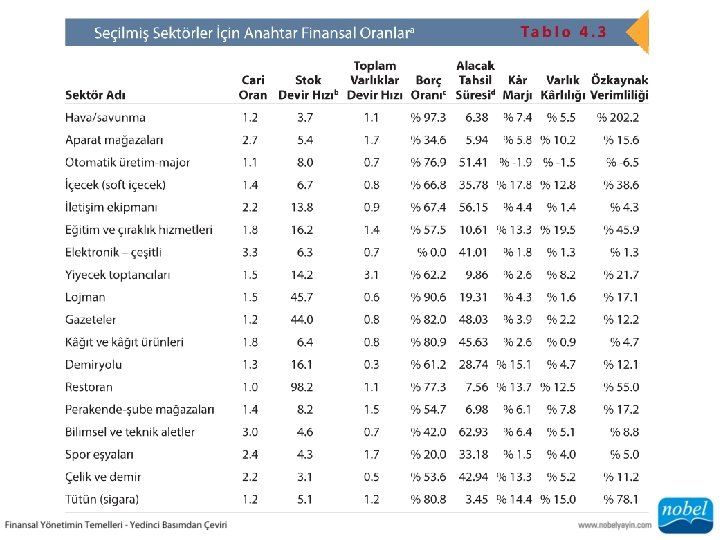

4 -9 PERFORMANSI DEĞERLENDİRMEK İÇİN FİNANSAL ORANLAR KULLANMAK 4 -9 b Karşılaştırmalı Değerlendirme: Bir işletmeyi diğer firmalarla karşılaştırma işlemidir.

4 -9 c Trend Analizi • Trend Analizi: Bir firmanın zaman üzerindeki finansal oranlarının analizidir; finansal durumunun muhtemel iyileşme veya kötüleşmesini tahmin etmek için kullanılır.

4 -10 ORANLARIN KULLANIMI VE SINIRLANDIRILMALARI • “Bilanço Süsleme” Teknikleri: İşletmelerin finansal tablolarını gerçek durumlarından daha iyi gösterebilmek amacıyla uygulanan tekniklerdir.

- Slides: 37