BLACKSCHOLES OPSYON FYATLAMA MODEL aatay ORUN OPSYON FYATINI

BLACK-SCHOLES OPSİYON FİYATLAMA MODELİ Çağatay ORÇUN

OPSİYON FİYATINI ETKİLEYEN FAKTÖRLER Hisse senedi opsiyonun fiyatını etkileyen 5 faktör bulunmaktadır; l l l Dayanak Varlığın Piyasa Fiyatı, Opsiyonun Kullanım Fiyatı, Vade Bitimine Kadar Olan Süre, Dayanak Varlık Fiyatının Değişkenliği ve Risksiz Faiz Oranı.

B-S MODELİ B-S Modeli, Avrupa tipi, kar payı ödemeyen hisse senedinin söz konusu olduğu opsiyonların fiyatlandırılmasına yönelik olarak dizayn edilmiş bir opsiyon fiyatlama modelidir.

B-S MODELİ Modelin temelinde, opsiyona konu teşkil eden varlığın fiyatının, vade sonuna kadar nasıl bir gelişme göstereceği ve vade sonunda fiyata sahip olacağının belirlenmesi yatmaktadır.

B-S MODELİ TEMEL VARSAYIMLAR İşlem maliyeti ve vergi söz konusu değildir. l Kısa bir zaman içerisinde hisse senedi fiyatlarında küçük değişiklikler olmaktadır. l Opsiyona konu olan hisse senetleri için kar payı ödemesi söz konusu değildir. l Risksiz faiz oranı bilinmekte ve opsiyonun vadesi boyunca değişmemektedir. l

")

CALL OPTIONS (Satın Alma)

– K e-r. T N(d 2) C")

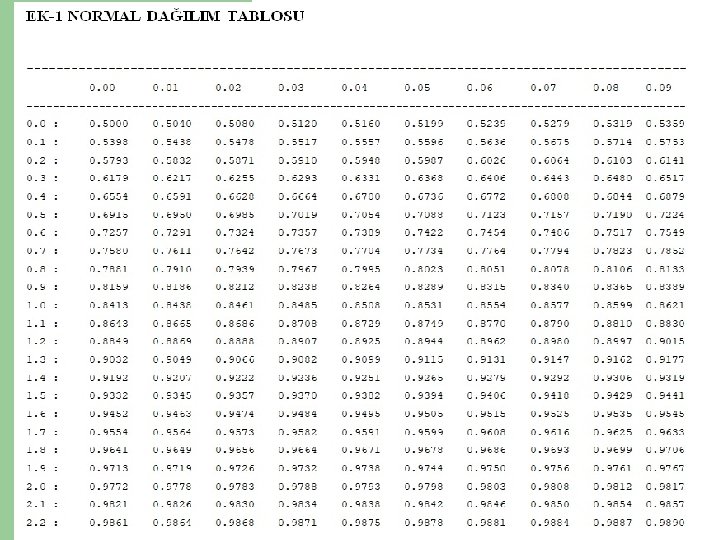

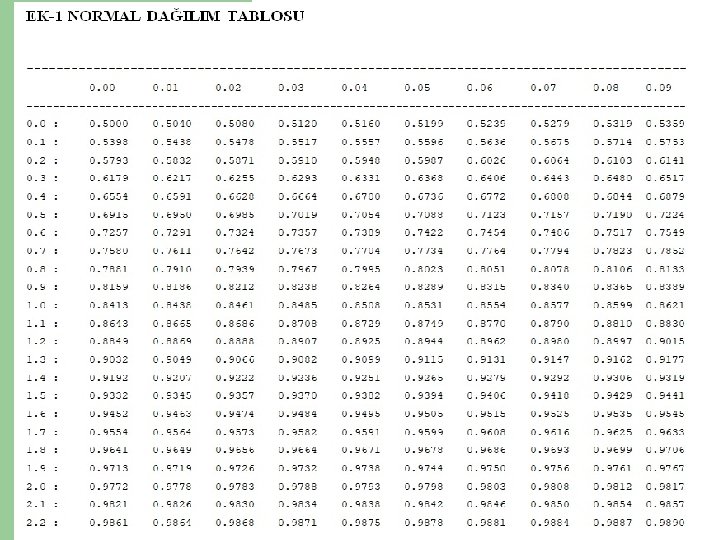

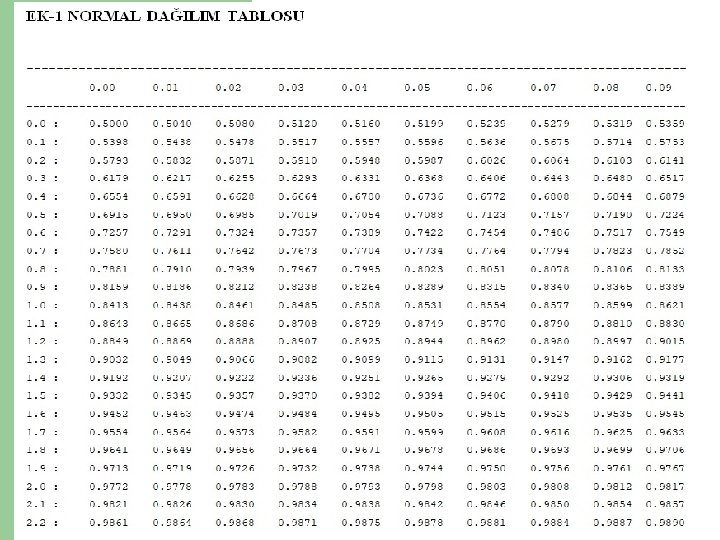

B-S MODELİ C = S N(d 1) – K e-r. T N(d 2) C = Satın Alma Opsiyonunun Cari Değeri S = Hisse Senedinin Cari Fiyatı N = Standart Normal Olasılıkları K = Opsiyonun Kullanım Fiyatı e = 2, 71828 ( Logaritma Fonk. Tabanı ) r = Risksiz Faiz Oranı T = Vadenin Bitimine Kadar Olan Süre

+ (r+δ 2/2) T d 1 = --------------δ√T d 2 =")

B-S MODELİ In(S/K) + (r+δ 2/2) T d 1 = --------------δ√T d 2 = d 1 - δ√T In = Doğal Logaritma Fonk. δ = Getirilerin Standart Sapması

ÖRNEK - 1 X Şirketinin hisse senedine bağlı bir alım opsiyonunda; Şirketin hisse senetlerinin pazar değeri (S) 100$, kullanım fiyatı (K) 95$, risksiz faiz oranı %10, opsiyonun vadeye kalan süresi 3 ay ve hisse senedi getirilerinin standart sapması 0, 50 ise Satın Alma Opsiyonunun cari değeri (C) nedir ?

+ (r+δ 2/2) T d 1 = --------------δ√T d 2 = d 1")

In(S/K) + (r+δ 2/2) T d 1 = --------------δ√T d 2 = d 1 - δ√T 0. 0513 In(100/95) + (0. 1+0. 52/2) 0. 25 d 1 = --------------------- = 0. 43 0. 5√ 0. 25 d 2 = 0. 43 – 0. 5 √ 0. 25 = 0. 18 N(d 1) = 0. 6664 N(d 2) = 0. 5714

– K e-r. T N(d 2) C = 100(0.")

C = S N(d 1) – K e-r. T N(d 2) C = 100(0. 6664) – 95 x 2. 71828 -0. 1 x 0. 25 x 0. 5714 C = 13. 70$

ÖRNEK - 2 X Şirketinin hisse senedine bağlı bir alım opsiyonunda; Şirketin hisse senetlerinin pazar değeri (S) 100. 000 TL, kullanım fiyatı (K) 95. 000 TL, yıllık faiz oranı %85, opsiyonun vadeye kalan süresi 3 ay (0, 25 yıl) ve hisse senedi getirilerinin standart sapması 0, 50 ise Satın Alma Opsiyonunun cari değeri (C) nedir ?

+ (r+δ 2/2) T d 1 = --------------δ√T d 2 = d 1")

In(S/K) + (r+δ 2/2) T d 1 = --------------δ√T d 2 = d 1 - δ√T In(100/95) + (0. 85+0. 52/2) 0. 25 d 1 = --------------------- = 1. 18 0. 5√ 0. 25 d 2 = 1. 18 – 0. 5 √ 0. 25 = 0. 93 N(d 1) = 0. 8810 N(d 2) = 0. 8238

– K e-r. T N(d 2) C = 100.")

C = S N(d 1) – K e-r. T N(d 2) C = 100. 000(0. 8810) – 95. 000 x 2. 71828 -0. 85 x 0. 25 x 0. 8238 C = 24. 820 TL

B-S MODELİ Eğer, B-S Modeli gerçek değeri veriyorsa ve opsiyonun fiyatı olması gereken değerden fazlaysa, opsiyona sahip olan yatırımcı, opsiyonu satacaktır.

B-S MODELİ Eğer, opsiyon, B-S Modeline göre bulunan değerden daha düşük bir değere sahip ise yatırımcılar tarafından satın alınmalıdır.

PUT OPTIONS

")

B-S MODELİ B-S formülü aracılığı ile, satma opsiyonunun fiyatlandırması; P = -S N(-d 1) + K e-r. T N (-d 2)

ÖRNEK - 3 X Şirketinin hisse senedine bağlı bir alım opsiyonunda; Şirketin hisse senetlerinin pazar değeri (S) 100. 000 TL, kullanım fiyatı (K) 95. 000 TL, yıllık faiz oranı %85, opsiyonun vadeye kalan süresi 3 ay (0, 25 yıl) ve hisse senedi getirilerinin standart sapması 0, 50 ise Satma Opsiyonunun cari değeri (P) nedir ?

+ (r+δ 2/2) T d 1 = --------------δ√T d 1 = 1. 18")

In(S/K) + (r+δ 2/2) T d 1 = --------------δ√T d 1 = 1. 18 d 2 = 0. 93 d 2 = d 1 - δ√T N(d 1) = 0. 8810 N(d 2) = 0. 8238 N(-d 1) = 1 – 0. 8810 = 0. 119 N(-d 2) = 1 – 0. 8238 = 0. 1762

+ K e-r. T N (-d 2) P =")

P = -S N(-d 1) + K e-r. T N (-d 2) P = -100. 000(0. 119) + 95. 000 x 2. 71828 -0. 85 x 0. 25 x 0. 1762 P = -11. 900 + 13. 540 P = 1. 640 TL

B-S MODELİ Görüldüğü üzere, Satma Opsiyonunun değeri, Satın Alma Opsiyonunun değerinden düşüktür. Çünkü, Satın Alma Opsiyonu paradayken, Satma Opsiyonu para dışındadır.

B-S MODELİNE İLİŞKİN ÇALIŞMALAR VE ELDE EDİLEN SONUÇLAR B-S Modeli bir çok piyasada test edilmiş ve oluşan sonuçların, genellikle gerçek opsiyon fiyatları ile benzer sonuçların olduğu ortaya çıkmıştır.

B-S MODELİNE İLİŞKİN ÇALIŞMALAR VE ELDE EDİLEN SONUÇLAR Buna karşılık, yapılan bazı çalışmalarda da, B-S Modelinin başarısız olduğu öne sürülmüştür. Örneğin, yüksek kar payı dağıtımının söz konusu olduğu durumlarda, B-S Modeli en kötü sonuçları vermiştir.

- Slides: 27