BILANZANALYSE 5 HLW GUV Bilanz Kurzanalyse Quicktest Bilanz

BILANZANALYSE 5 HLW

GUV Bilanz

Kurzanalyse: Quicktest

Bilanz & G&V Sonnentor

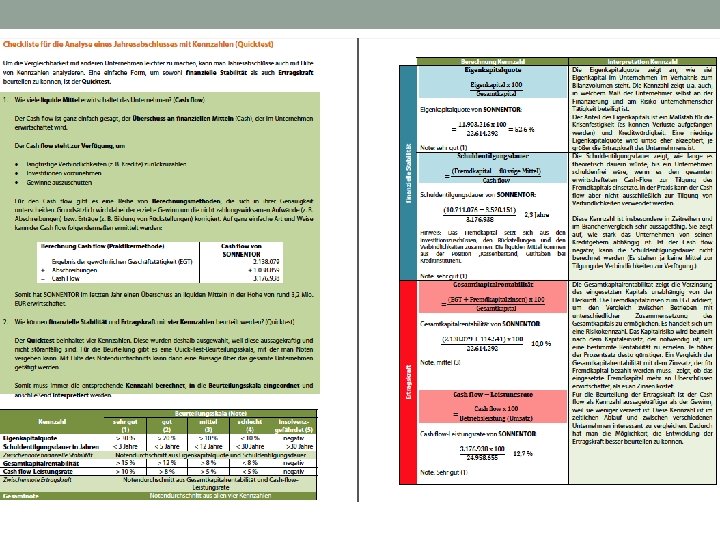

Investition Anlagenintensität Anlagevermögen*100 Gesamtvermögen Liquidität 1. Grades Zahlungsmittel")

Weitere Kennzahlen (die wichtigsten – gelb) Investition Anlagenintensität Anlagevermögen*100 Gesamtvermögen Liquidität 1. Grades Zahlungsmittel kurzfristige Verbindlichkeiten Umschlagshäufigkeit Kundenforderung Umsatz Lieferforderung Liquidität 2. Grades Zahlungsmittel + kfr. geb. Vermögen (Ford) kurzfristige Verbindlichkeiten Aussenstandsdauer Kundenforderungen 365 Umschlagshäufigkeit Kunden Finanzierung Eigenkapitalquote Eigenkapital*100 Gesamtkapital Fiktive Schuldentilgunsdauer Fremdkapital - Zahlungsmittel Cashflow p. a. Goldene Finanzierungs regel langfristiges Kapital (EK+lfr. FK) Anlagevermögen Umschlagshäufigkeit Lieferanten Aussenstandsdauer Lieferverbindlichkeiten WES Lieferverbindlichkeiten 365 Umschlagshäufigkeit Lieferanten Working Capital Cash Flow CF in % der Betriebsleistung Rentabilität und Ertrag Eigenkapital Rentabilität Gesamtkapital Rentabilität Umlaufvermögen (ohne ARA) - kfr Verbindlichkeiten Working Capital EGT + Abschreibungen auf Sachanlagen Cash Flow (Praktikermethode) Cashflow * 100 Betriebsleistung (Umsatz) EGT (Gewinn) Eigenkapital EGT + Fremdkapitalzinsen Gesamtkapital

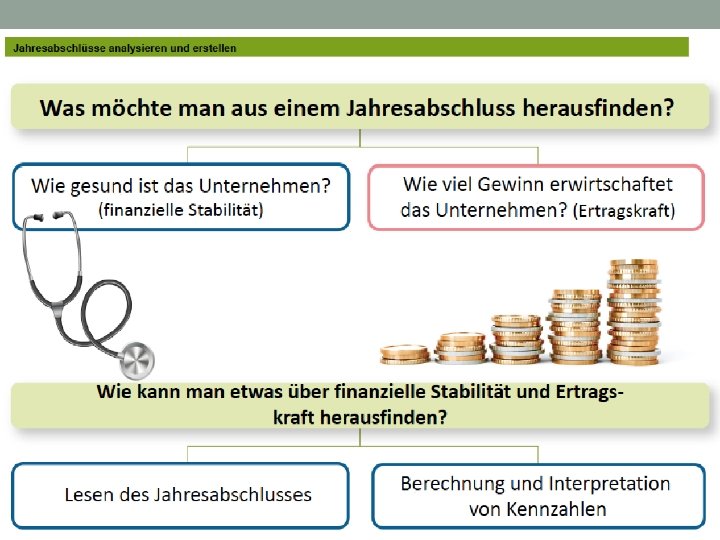

Struktur der Bilanzanalyse Analyse Etrag Liquidität Investition, Vermögen Finanzierung Was wird analysiert? . . . Entwicklung von Umsatz Aufwände, Gewinn od Verlust Cash Flow, Entschuldung, liquide Mittel AV, UV, Forderungen, Vorräte, . . . EK FK (Schulden) Wo Gu. V Wie? Aussage ∧, ∨, %, € Wachstum, Marktanteil, . . . Profitabilität, Verlust, . . . Steigerungsraten Vergl. Selbstfinanzierungskraft, Dauer der Gu. V und Bilanz Entschuldung -"Bilanz (Aktiva) Bilanz (Passiva) -"-"- Intensität der Vermögensverwendung Forderungen, Zahlungseingänge etc. Stabilität

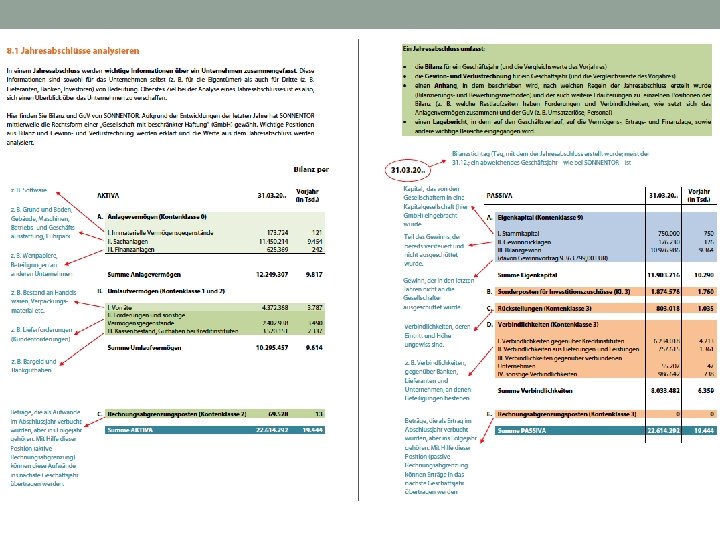

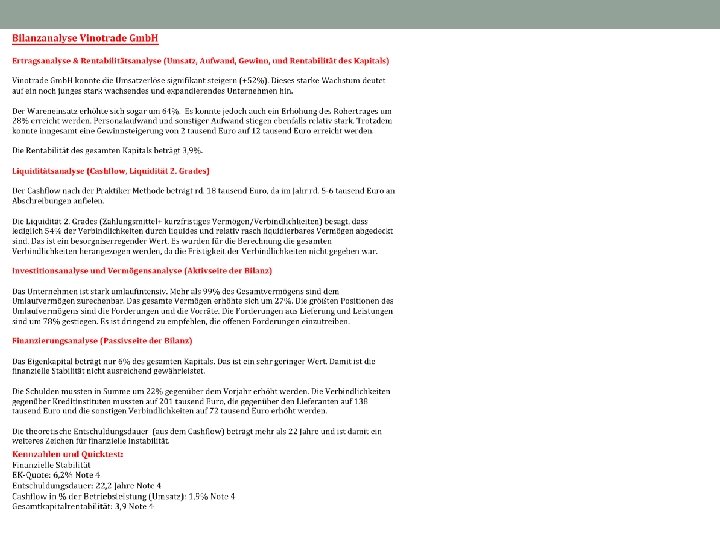

Bilanzanalyse der Vinotrade Gmb. H Bilanz der RZ Vinotrade Gmb. H per 31. 12. 20. . AKTIVA 31. 12. 20. . Vorjahr Veränder PASSIVA (in Tsd. ) ung A. Anlagevermögen (Kontenklasse 0) 31. 12. 20. . Vorjahr Veränder (in Tsd. ) ung A. Eigenkapital (Kontenklasse 9) Sachanlagen 458 5 I. Stammkapital III. Bilanzverlust (davon Verlustvortrag 19. 322, 00 EUR) 35. 000 -6. 986 35 -19 Summe Anlagevermögen 458 5 Summe Eigenkapital 28. 014 16 9. 742 1 I. Vorräte II. Forderungen aus Lieferungen und Leistungen III. sonstige Forderungen und Vermögensgegenstände IV. Kassenbestand, Guthaben bei Kreditinstituten 225. 975 202 176. 017 99 40. 038 40 7. 150 9 200. 860 168 20% Summe Umlaufvermögen 449. 180 350 I. Verbindlichkeiten gegenüber Kreditinstituten II. Verbindlichkeiten aus Lieferungen und Leistungen III. sonstige Verbindlichkeiten 138. 382 72. 732 121 49 14% 48% Summe Verbindlichkeiten 411. 974 338 22% 0 0 449. 730 355 Umlaufvermögen (Kontenklasse 1 und B. 2) Rechnungsabgrenzungsposten C. (Kontenklasse 2) Summe AKTIVA 92 0 449. 730 355 B. Rückstellungen (Kontenklasse 3) 12% 78%C. Verbindlichkeiten (Kontenklasse 3) Rechnungsabgrenzungsposten D. (Kontenklasse 3) 27% Summe PASSIVA 27%

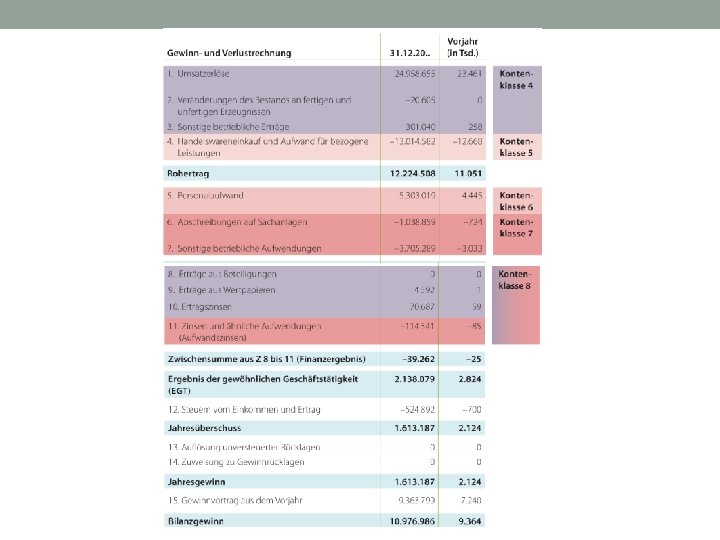

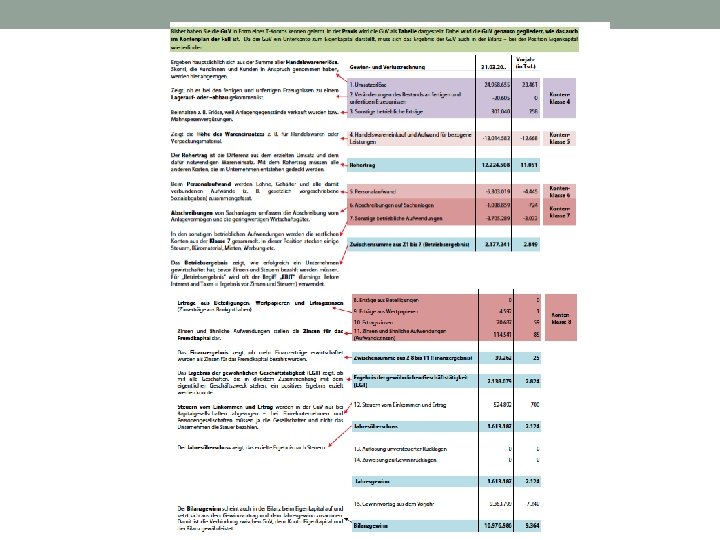

Gewinn- und Verlustrechnung der RZ Vino. Trade Gmb. H per 31. 12. 20. . Gewinn- und Verlustrechnung 1. Umsatzerlöse 2. Übrige Erträge 3. Handelswareneinkauf und Aufwand für bezogene Leistungen 31. 12. 20. . Veränd erung Vorjahr (in Tsd. ) 52% 983. 014 17. 209 648 0 -780. 630 -477 219. 593 171 28% -101. 659 -5. 530 -94. 688 -77 -11 -77 32% -50% 23% Zwischensumme aus Z 1 bis 7 (Betriebsergebnis) 17. 716 6 195% 7. Zinsen und ähnliche Aufwendungen (Aufwandszinsen) -4. 557 -4 Zwischensumme aus Z 8 bis 11 (Finanzergebnis) -4. 557 -4 Ergebnis der gewöhnlichen Geschäftstätigkeit 13. 159 2 8. Steuern vom Einkommen und Ertrag -822 0 Jahresüberschuss/Jahresfehlbetrag 12. 337 2 9. Auflösung unversteuerter Rücklagen 10. Zuweisung zu Gewinnrücklagen 0 0 12. 337 2 -19. 323 -21 -6. 986 -19 Rohertrag 4. Personalaufwand 5. Abschreibungen auf Sachanlagen 6. Sonstige betriebliche Aufwendungen Jahresgewinn/Jahresverlust 11. Gewinnvortag/Verlustvortrag aus dem Vorjahr Bilanzgewinn/Bilanzverlust 64% 558% 517% -63%

Kennzahlen: Investition und Finanzierung Investition Anlagenintensität Anlagevermögen*100 Gesamtvermögen Umschlagshäufigkeit Kundenforderung Aussenstandsdauer Kundenforderungen Finanzierung Eigenkapitalquote Umsatz Lieferforderung 365 Umschlagshäufigkeit Kunden Eigenkapital*100 Gesamtkapital Fiktive Schuldentilgunsdauer Goldene Finanzierungs regel Umschlagshäufigkeit Lieferanten Aussenstandsdauer Lieferverbindlichkeiten Fremdkapital - Zahlungsmittel Cashflow p. a. langfristiges Kapital (EK+lfr. FK) Anlagevermögen WES Lieferverbindlichkeiten 365 Umschlagshäufigkeit Lieferanten 458 449. 730 0, 1%des GV sind AV 983. 014 176. 017 5, 6 mal pro Jahr 365 6 28. 014 449. 730 414. 566 18. 689 28. 014 458 780. 630 138. 382 365 6 65, 4 Tage dauert es bis die Kunden im Durchschnitt bezahlen. 6, 2%des gesamten Vermögens sind durch Eigenkapital finanziert. Jahre dauert es bis die Verbindlichkeiten - flüssigen Mittel aus dem Cash 22, 2 Flow zurückgezahlt werden können. >1 bedeuted, langfristiges Vermögen ist durch EK und langfristiges 61, 2 Fremdkapital finanziert 5, 6 mal pro Jahr 64, 7 Tage dauert es bis die Lieferanten im Durchschnitt bezahlt werden.

Kennzahlen: Liquidität und Rentabilität Liquidität 1. Grades Liquidität 2. Grades Working Capital Zahlungsmittel kurzfristige Verbindlichkeiten Zahlungsmittel + kfr. geb. Vermögen kurzfristige Verbindlichkeiten Umlaufvermögen (ohne ARA) - kfr Verbindlichkeiten CF in % der Betriebsleistung Rentabilität Eigenkapital Rentabilität Gesamtkapital Rentabilität 223. 205 411. 974 449. 180 -411. 974 37. 206 Working Capital Cash Flow 7. 150 411. 974 Abschreibungen auf Sachanlagen 13. 159 5. 530 Cash Flow (Praktikermethode) 18. 689 EGT Cashflow * 100 Betriebsleistung (Umsatz) EGT (Gewinn) Eigenkapital EGT + Fremdkapitalzinsen Gesamtkapital 18. 689 983. 014 12. 337 28. 014 17. 716 449. 730 der kurzfristigen Verbindlichkeiten sind durch liquide Mittel und 1, 7%kfr. Mittel abgedeckt. der kurzfristigen Verbindlichkeiten sind durch liquide Mittel und 54, 2%kfr. Mittel abgedeckt. Wenn das ganze UV zur Abdeckung der kfr. Verbindlichkeiten herangezogen wird, bleiben 2, 2 Mio über. Selbstfinanzierungskraft des Unternehmens nach der 18. 689 Praktikermethode. 1, 9%beträgt der Cashflow in % der Betriebsleistung. 44, 0%beträgt die Verzinsung des Eigenkapitals. 3, 9%ist die Verzinsung des Gesamtkapitals.

Würdest du diesem Unternehmen weiter Kredit gewähren? Cash Flow: Damit könnte ein Kredit getilgt werden Rückzahlungsdauer: Wie lange dauert es theoretisch bis ein Kredit aus dem CF getilgt ist? Eigenkapitalquote: Wie stabil ist das Unternehmen? Würdest du dich an diesem Unternehmen beteiligen? Rentabilität (Gesamt, oder EK-rentabilität) – Wie rentabel ist das Unternehmen? CF in % der Betriebsleistung – Wie ertragsstark ist das Unternehmen?

- Slides: 19