BILANCIO CON DATI A SCELTA COMPARATO di due

BILANCIO CON DATI A SCELTA COMPARATO di due anni consecutivi

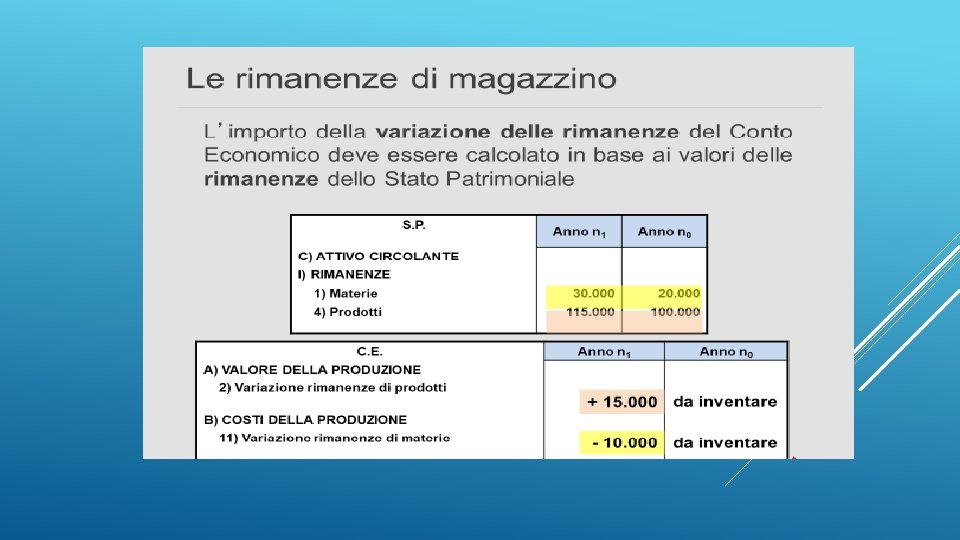

PREMESSA Ricordiamo che alcuni valori del bilancio devono essere calcolati in base agli indicatori e alle altre informazioni fornite dal testo d’esame o dall’esercizio. Gli altri valori possono essere calcolati oppure inventati, seguendo una logica di correlazione tra le varie grandezze evidenziate.

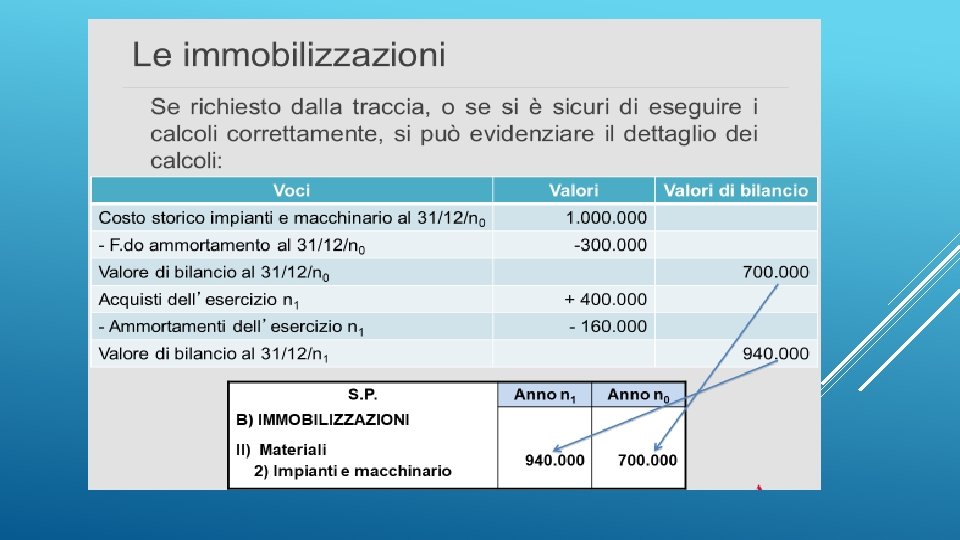

Alcuni valori dell’Attivo

ALTRI VALORI Volendo, si possono predisporre tabelle anche simili a quelle della Nota integrativa: Voci di bilancio Valori al 31 /12/n 0 Crediti v/clienti 100. 000 Altri crediti Voci di bilancio Aumenti Diminuzioni 20. 000 30. 000 Valori al 31 /12/n 0 2. 000 Denaro in cassa 1. 800 120. 000 -2. 000 Aumenti Assegni Valori al 31 /12/n 1 S. P. Diminuzioni 28. 000 Valori al 31 /12/n 1 - 2. 000 0 20 1. 820 Anno n 1 Anno n 0 C) ATTIVO CIRCOLANTE II) Crediti 1) verso clienti 5) verso altri 120. 000 100. 000 28. 000 30. 000 0 2. 000 1. 820 1. 800 IV) Disponibilità liquide 2) Assegni 3) Denaro e valori in cassa

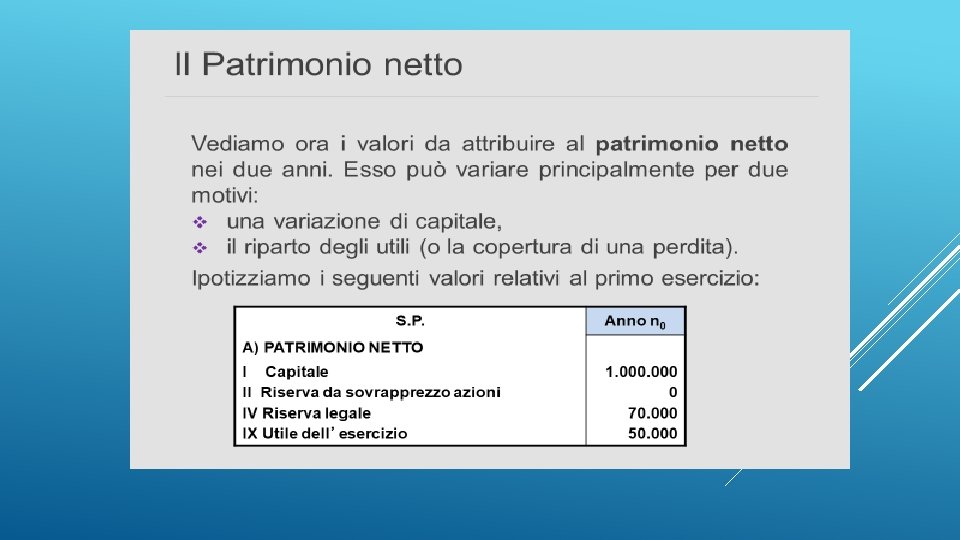

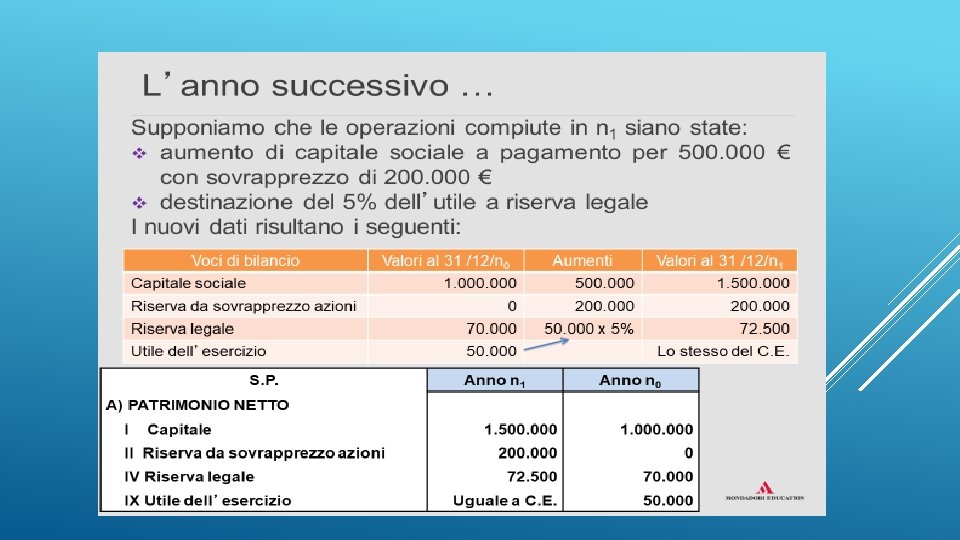

Alcuni valori del Passivo e il Patrimonio netto

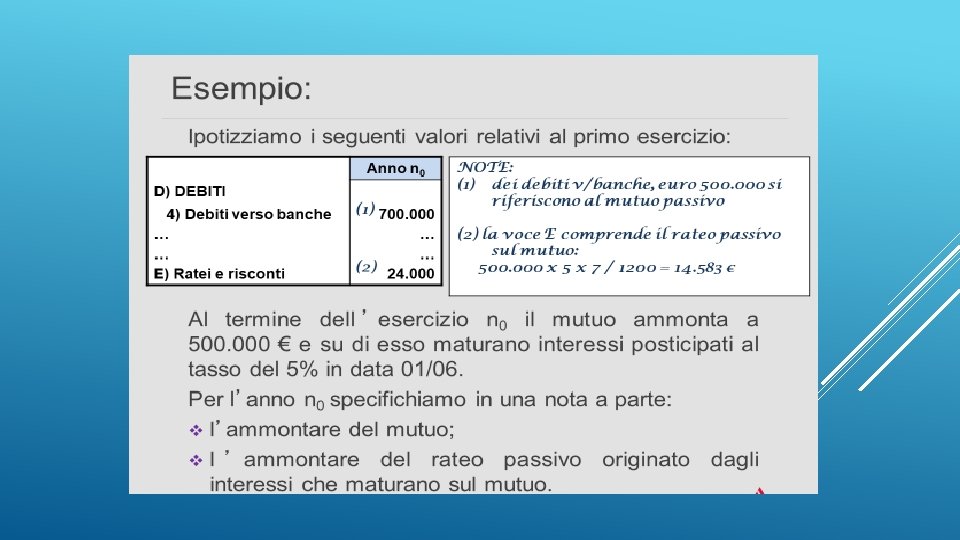

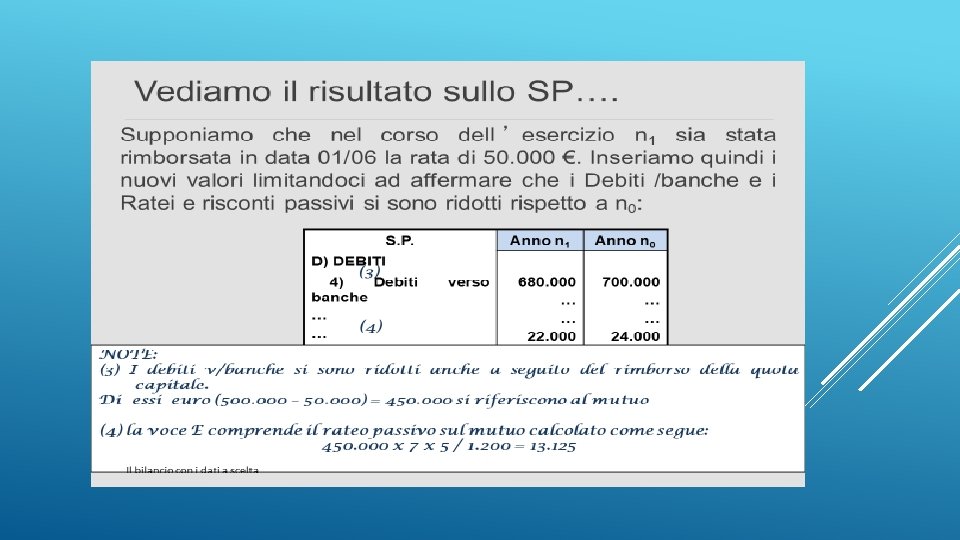

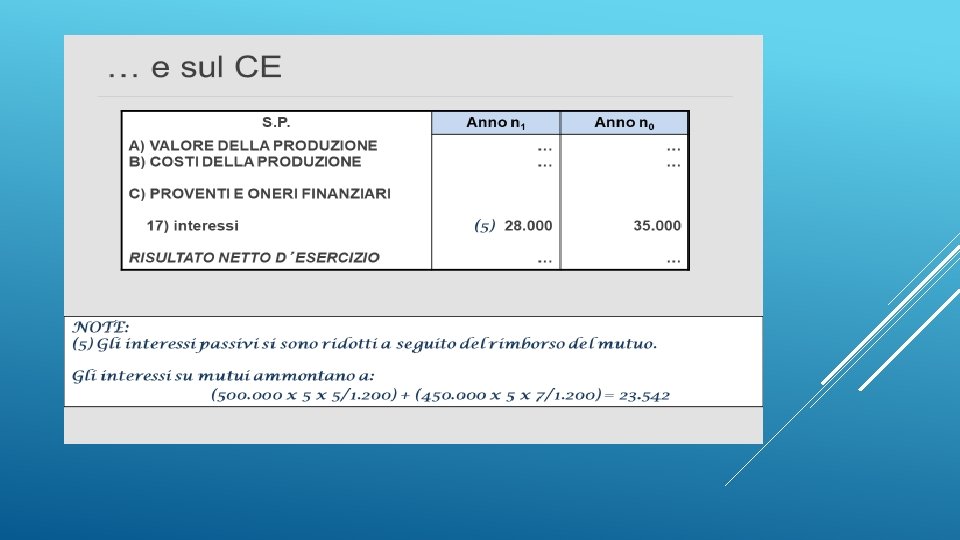

IL MUTUO E I PRESTITI OBBLIGAZIONARI Consideriamo ora un mutuo passivo (il discorso vale anche per un prestito obbligazionario). L’importo del mutuo varia tra i due anni per: v nuove accensioni v rimborsi. Dobbiamo anche considerare: v gli importi degli interessi passivi in Conto economico, v l’ammontare dei ratei passivi, v l’eventuale disaggio di emissione, nel caso di prestito obbligazionario emesso sotto la pari.

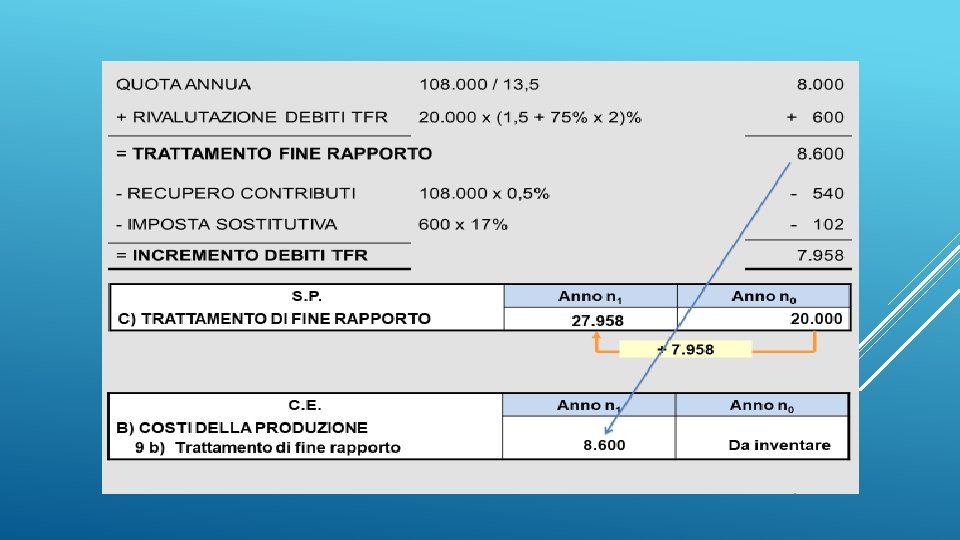

I DEBITI PER TFR Nelle aziende con meno di 50 dipendenti si inseriscono tra le Passività i Debiti per TFR (se i dipendenti non hanno aderito ad alcun Fondo pensione). Per l’inserimento dei valori nello SP comparato: v si può semplicemente affermare che i Debiti per TFR sono aumentati a seguito dell’accantonamento della quota per TFR. v si può calcolare l’importo del TFR e dei Debiti per TFR di n 1. Ipotizziamo i seguenti dati: z Retribuzioni lorde n 1: 108. 000 z Debiti TFR anno n 0: 20. 000 z Variazione indice ISTAT: 2%

SEMPRE IN TEMA DI TFR Se l’azienda ha più di 50 dipendenti che hanno scelto di avvalersi della Previdenza integrativa: v si devono aumentare i Debiti per TFR (maturati entro il 31/12/2006) per la quota di rivalutazione al netto della ritenuta fiscale, v si deve imputare al Conto economico l’importo del TFR dato dalla Quota annua al netto del contributo con diritto di rivalsa dello 0, 5% più la rivalutazione lorda dei debiti per TFR. Vi sono poi altri casi ….

A QUESTO PUNTO… Si inventano gli altri valori in modo da far quadrare il Totale Attivo con il Totale Passivo. Anche per il Conto economico si inventano gli altri dati in modo da evidenziare un Utile pari a quello di Stato patrimoniale. Purtroppo accade spesso di dover rivedere più volte i valori e doverli modificare… è normale!! Oppure si vogliono ipotizzare troppi indici per far vedere che si conosce bene l’analisi di bilancio… ma i dati non risultano più coerenti tra loro… Allora è meglio ridurre il numero di indicatori ipotizzati: conviene inserire i dati in modo da bilanciare il tutto e avere il tempo necessario per svolgere gli altri punti della verifica o del tema d’Esame.

Riguardando gli svolgimenti degli esami di stato passati Sempre PRESTARE ATTENZIONE ALLA TRACCIA Tenere sempre a mente che: INDICI e MARGINI di bilancio si usano per risolvere e trovare «matematicamente» i dati mancanti TOTALE IMPIEGHI =TOTALE FONTI Tenere sempre a portata di mano il sistema di coordinamento degli indici di bilancio (lezione su analisi di bilancio ESERCITARSI

- Slides: 18