Biaya Modal Cost of Capital MATERI 5 Materi

MATERI 5")

Biaya Modal (Cost of Capital) MATERI 5

Materi Pembelajaran Konsep Dasar Biaya Modal Komponen Biaya Modal dan Perhitungannya Biaya Modal Rata-Rata Tertimbang (Weighted Average Cost of Capital) dan Perhitungannya Konsep Marginal Cost of Capital Schedule Kaitan antara Marginal Cost of Capital dengan Investment Opportunity Schedule (IOS)

Section 1: Konsep Dasar, Komponen Individu, dan Perhitungan Biaya Modal

memiliki dua sudut pandang ketika dipertanyakan definisinya:")

Konsep Dasar Biaya Modal (Cost of Capital) memiliki dua sudut pandang ketika dipertanyakan definisinya: Bagi investor: tingkat pendapatan minimum (minimum required rate of return) yang disyaratkan oleh para pemilik modal Bagi manajemen perusahaan: biaya yang harus dihitung dan disediakan atas dana yang bisa diperoleh perusahaan dari para pemilik modal Dua macam Biaya Modal: Biaya Modal Individu, terdiri dari Cost of Debt dan Cost of Equity (Cost of Common Stock & Cost of Preferred Stock) Biaya Modal Rata-Rata Tertimbang (Weighted Average Cost of Capital)

")

Biaya Modal Saham Biasa (Cost of Common Stock—Ks)

3. Pendekatan Dividen dengan 3 macam")

Biaya Modal Saham Biasa (Cost of Common Stock—Ks) 3. Pendekatan Dividen dengan 3 macam skenario: a) Jika dividen diasumsikan jumlahnya akan terus tetap, maka b) Jika dividen diasumsikan tumbuh konstan selamanya, maka c) Jika dividen diasumsikan tumbuh tidak konstan, maka dengan permisalan rumusnya kurang lebih akan termodifikasi seperti ini:

")

Biaya Modal Saham Preferen (Cost of Preffered Stock—Kp)

")

Biaya Modal Utang (Cost of Debt—Kd)

")

Biaya Modal Utang (Cost of Debt—Kd)

")

Section 2: Biaya Modal Rata-Rata Tertimbang (WACC)

")

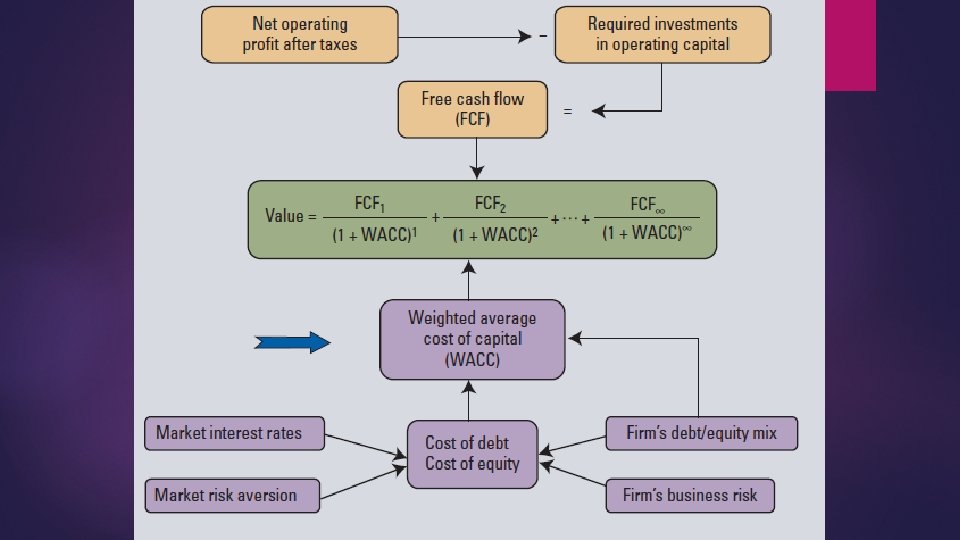

Biaya Modal Rata-Rata Tertimbang (Weighted Average Cost of Capital—WACC)

Berdasarkan buku Financial Management karangan")

Biaya Modal Rata-Rata Tertimbang (Weighted Average Cost of Capital—WACC) Berdasarkan buku Financial Management karangan Brigham (2013), rumus WACC juga dinyatakan sebagai berikut

1. Dinamika Pasar Saham dan Pasar Obligasi; meskipun")

Faktor-Faktor Yang Mempengaruhi WACC (Systematic Risk) 1. Dinamika Pasar Saham dan Pasar Obligasi; meskipun pada umumnya dan secara long-term kedua pasar ini berada posisi equilibrium dan stabil, ada masanya dimana gejolak ekonomi negara bisa membuat cost of debt dan cost of common/preferred stock naik ke tingkat yang tak tertahankan. 2. Market Risk Premium; dimana tingkat penghindaran risiko dari sisi investor lah yang jadi penentu premi risiko pasar. Para manajer perusahaan tidak mungkin untuk mengontrol hasrat investor secara keseluruhan. 3. Tingkat Pajak; sebagai sesuatu yang diproposalkan oleh kepala negara beserta kementriannya, dan kemudian disahkan oleh DPR/MPR, perusahaan hanya bisa menurut.

1. Kebijakan Struktur Modal; jika perusahaan ingin menaikkan")

Faktor-Faktor Yang Mempengaruhi WACC (Unsystematic Risk) 1. Kebijakan Struktur Modal; jika perusahaan ingin menaikkan porsi utang sembari menurunkan porsi pendanaan dari saham, WACC-nya bisa saja turun (meskipun harus diingat bahwa menaikkan utang = menaikkan risiko solvabilitas, misalnya pada DER & DAR) 2. Kebijakan Dividen; semakin tinggi persentase DPR (Dividend Payout Ratio) maka semakin besar pula cost of equity yang harus ditanggung perusahaan akibat keharusan melakukan penawaran saham baru untuk mendanai anggaran modalnya, dan juga berisiko meningkatkan WACCnya. 3. Kebijakan Investasi; pada umumnya perusahaan berusaha untuk menjaga ‘asumsi risiko setara’ dengan menginvestasikan dana yang diperolehnya dengan tingkat risiko rendah (tinggi) ke aset yang memiliki risiko rendah (tinggi) juga.

Section 3: Marginal Cost of Capital & Investment Opportunity Schedule

v Katakanlah, perusahaan telah menentukan struktur modal optimalnya yang")

Marginal Cost of Capital (MCC) v Katakanlah, perusahaan telah menentukan struktur modal optimalnya yang terdiri dari: 30% utang, 10% saham preferen dan 60% saham biasa (total 100%) v Agar struktur modal optimalnya tetap bisa dipertahankan, maka setiap tambahan dana baru yang diperoleh sebesar Rp 1. 000 (marginal), harus TETAP terdiri dari Rp 300 utang, Rp 100 saham preferen, dan Rp 600 saham biasa v Jika komponen cost of capital-nya tetap, maka WACC-nya SEHARUSNYA TETAP SAMA

Break, or Jumps, in The MCC Schedule q Besarnya biaya modal rata-rata tertimbang tidak akan bisa tetap dipertahankan, jika kebutuhan dana perusahaan dalam satu periode tertentu semakin besar. komponen cost of capital juga akan mengalami peningkatan, sesuai dengan hukum permintaan dan penawaran. q Penyebab: q Permasalahannya ? adalah kapan terjadi perubahan WACC

Contoh Kasus: New Investment Rp 100. 000 Saham Preferen wp = 10% Kp = 10% UTANG wd = 30% Kd* = 6% Laba Ditahan wr = 60% Kr = 15% WACC = 0, 3 (6%) + 0, 1(10%) + 0, 6 (15%) = 11, 8%

Contoh Kasus: Jika laba ditahan tidak cukup untuk memenuhi kebutuhan dana modal sendiri, maka perusahan berencana akan menerbitkan saham baru (right issue) dengan tingkat cost of equity = 16%. Dengan menerbitkan saham baru, maka WACC akan berubah menjadi: WACC = 0, 3 (6%) + 0, 1 (10%) + 0, 6 (16%) = 12, 4% Dengan demikian akan terjadi peningkatan WACC dari 11, 8 % menjadi 12, 4% NEW PROBLEM: Berapa jumlah dana baru yang dapat diperoleh perusahaan, sebelum melebihi laba ditahan yang dimiliki perusahaan dan memaksa perusahaan menerbitkan saham biasa baru?

Contoh Kasus: Anggap perusahaan tersebut memperoleh laba sebesar Rp 20 juta, dan perusahaan menetapkan kebijakan DPR sebesar 40% (=Rp 8 juta), dan rasio laba ditahan sebesar 60% (=Rp 12 juta). Berapa banyak jumlah dana baru yang bisa diperoleh sebelum jumlah laba ditahan terlampaui dan memaksa perusahaan menerbitkan saham biasa baru (break point), dengan komponen cost of capital yang terdiri dari utang, saham istimewa dan laba ditahan Rp 12 juta?

Contoh Kasus:

Contoh Kasus: Kesimpulannya: Jika tambahan kebutuhan dana perusahaan lebih besar dari Rp 20 juta, maka 60%-nya harus berupa modal sendiri yang diperoleh dari penerbitan saham baru dengan biaya modal sebesar 16%, dengan konsekuensi bahwa WACCnya akan meningkat menjadi 12, 4%.

WACC 1 = 11, 8%")

Marginal Cost of Capital Schedules § MCC Schedule WACC(%) WACC 1 = 11, 8% 0 WACC 2 = 12, 4% MCC New capital Point where RE are used up = Rp 12 juta

& Investment Opportunity Schedule (IOS) • IOS adalah")

Marginal Cost of Capital Schedules (MCC) & Investment Opportunity Schedule (IOS) • IOS adalah grafik yang menunjukkan kesempatan investasi yang dapat diambil perusahaan, dan diurutkan dari expected return tertinggi sampai terendah • Anggaran biaya modal perusahaan yang paling optimal bisa ditetapkan dari titik expected return dimana grafik IOS bertemu dengan MCC yang ditetapkan perusahaan sebelumnya. Projects’ IRR (%) A = 14% 14 B =13, 5% C= 13% 13 WACC 2 = 12, 4 MCC 12 WACC 1 = 11, 8% D = 11, 2% IOS 11 0 25 50 75 100 New capital raised and invested during the year

adalah sbb: Saham biasa =")

TUGAS / LATIHAN Struktur Modal PT Telekomunikasi Indonesia (TLKM) adalah sbb: Saham biasa = Rp 35. 000 Saham preferen = Rp 30. 000 Laba ditahan = Rp 15. 000 Utang Obligasi = Rp 20. 000 Saham preferen dengan nilai nominal Rp 1. 000, memiliki dividen sebesar Rp 500 per saham yang dibagikan pada awal tahun ini. Saham biasa yang diperdagangkan di pasar saham saat ini memiliki nilai beta (β) 2, 0. Sementara return di Deposito bank saat ini (Rf) adalah 10% per tahun dan dibandingkan dengan kenaikan pasar saham (Rm) sebesar 20% per tahun.

TUGAS / LATIHAN Biaya modal dari Laba ditahan dianggap sama dengan biaya modal saham biasa. Pajak pendapatan setiap Perseroan Terbatas di Indonesia ditetapkan flat sebesar 25%. Dari obligasi, perusahaan harus membayar bunga kupon sebesar Rp 4 juta tiap tahun dan jatuh tempo 5 tahun yang akan datang. Diasumsikan semua investor akan menahan obligasinya sampai jatuh tempo. a) Hitung biaya modal untuk keempat komponen modal tersebut! b) Hitung WACC PT Telekomunikasi Indonesia!

- Slides: 27