BI 4 NH GI HIU QU HOT NG

BÀI 4 ĐÁNH GIÁ HIỆU QUẢ HOẠT ĐỘNG DƯỚI GÓC ĐỘ TÀI CHÍNH

NỘI DUNG 1 Mục tiêu của báo cáo tài chính 2 Yêu cầu chất lượng của báo cáo tài chính 3 Thông tin trình bày trên báo cáo tài chính 24 Phân tích báo cáo tài chính

1 MỤC TIÊU CỦA BÁO CÁO TÀI CHÍNH BCTC phản ánh tổng quát về tình hình tài chính, kết quả kinh doanh, và dòng tiền lưu chuyển của doanh nghiệp. BCTC đáp ứng nhu cầu thông tin cho số đông những người sử dụng trong việc đưa ra các quyết định kinh tế.

2 YÊU CẦU CHẤT LƯỢNG CỦA BÁO CÁO TÀI CHÍNH PHÙ HỢP TRỌNG YẾU COI TRỌNG BẢN CHẤT HƠN HÌNH THỨC TIN CẬY THÔNG TIN BÁO CÁO TÀI CHÍNH KỊP THỜI SO SÁNH ĐƯỢC

3 HỆ THỐNG BÁO CÁO TÀI CHÍNH Bảng cân đối kế toán Báo cáo kết quả kinh doanh Báo cáo lưu chuyển tiền tệ Thuyết minh báo cáo tài chính

BẢNG C N ĐỐI KẾ TOÁN q Thể hiện tình trạng tài chính của doanh nghiệp tại một thời điểm cụ thể về các mặt: Tài sản q Nợ phải trả q Vốn chủ sở hữu q

TÀI SẢN “Là nguồn lực do doanh nghiệp kiểm soát và có thể thu được lợi ích kinh tế trong tương lai” Nguyên tắc sắp xếp: theo tính thanh khoản TS ngắn hạn Tiền Đầu tư ngắn hạn Phải thu ở khách hàng Hàng tồn kho TS dài hạn TSCĐ Đầu tư dài hạn

TÀI SẢN ĐƯỢC BÁO CÁO THEO GIÁ TRỊ NÀO? 1 2 Giá gốc (giá trị lịch sử) có điều chỉnh Giá trị thuần có thể thực hiện được 3 Giá trị thị trường

NỢ PHẢI TRẢ “Là nghĩa vụ hiện tại của doanh nghiệp phát sinh từ các giao dịch và sự kiện đã qua mà doanh nghiệp phải thanh toán từ các nguồn lực của mình” Nguyên tắc sắp xếp: theo thời hạn nợ Nợ ngắn hạn Nợ dài hạn vinaconex

VỐN CHỦ SỞ HỮU “Là giá trị vốn của DN được tính bằng số chênh lệch giữa giá trị Tài sản của DN trừ (-) Nợ phải trả” Chủ yếu bao gồm: Vốn đầu tư của chủ sở hữu Thặng dư vốn cổ phần Lợi nhuận sau thuế chưa phân phối

AI LÀ AI? 11 Năm doanh nghiệp gồm: Ngân hàng lớn Công ty cung cấp lao động thời vụ Công ty điện lực Công ty thương mại có đầu tư vào một vài công ty con

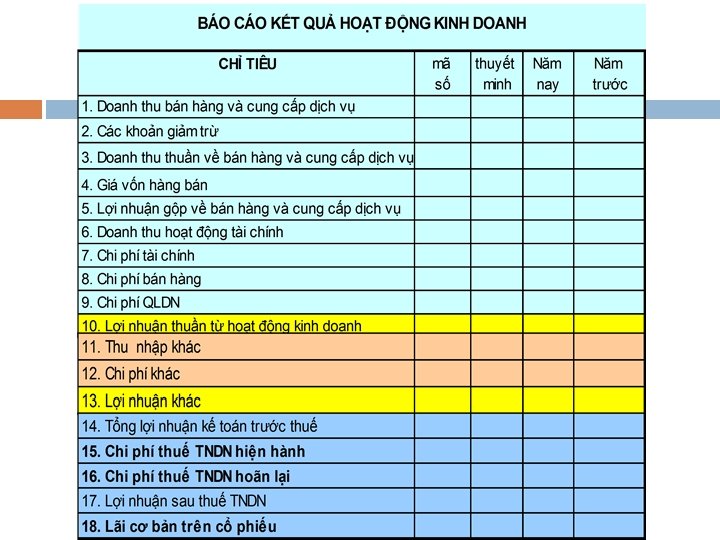

BÁO CÁO KẾT QUẢ KINH DOANH Liệt kê các nguồn tạo ra doanh thu & các chi phí phát sinh trong một kỳ. Bao gồm các thành phần chủ yếu: Doanh Chi thu phí Lợi nhuận thuần

DOANH THU & THỜI ĐIỂM GHI NHẬN Sự tăng lên về lợi ích kinh tế trong kỳ dẫn tới việc tăng vốn chủ sở hữu, dưới hình thức: tăng tài sản giảm nợ không phải do chủ sở hữu góp vốn. Ghi nhận khi chuyển giao quyền sở hữu hàng hóa hoặc khi thực hiện dịch vụ.

CHI PHÍ & THỜI ĐIỂM GHI NHẬN Sự giảm sút về lợi ích kinh tế trong kỳ dẫn tới việc giảm vốn chủ sở hữu, dưới hình thức: giảm tài sản phát sinh các khoản nợ không phải do phân phối cho chủ sở hữu Ghi nhận phù hợp theo doanh thu tạo ra trong kì.

CÁC PHẦN CỦA BCKQKD 15 PHẦN HOẠT ĐỘNG KINH DOANH Doanh thu và chi phí của các hoạt động chính của doanh nghiệp. Lợi nhuận thuần của hoạt động kinh doanh là phương tiện đo lường khả năng sinh lời của các hoạt động thường xuyên của doanh nghiệp. Lợi nhuận thuần của hoạt động kinh doanh có thể được sử dụng để đánh giá tổng quát mức độ mạnh/yếu của các hoạt động kinh doanh cơ bản của doanh nghiệp.

CÁC PHẦN CỦA BCKQKD 16 PHẦN HOẠT ĐỘNG KHÁC Doanh thu và chi phí của các hoạt động phụ trợ VÀ các khoản thu nhập/ chi phí bất thường hoặc không thường xuyên của doanh nghiệp.

BÁO CÁO LƯU CHUYỂN TIỀN TỆ Cung cấp thông tin về việc tạo ra tiền và sử dụng tiền trong kỳ. Dòng tiền vào Dòng tiền ra Tiền thuần tăng (giảm) trong kỳ

KẾT CẤU BÁO CÁO LƯU CHUYỂN TIỀN TỆ Dòng tiền lưu chuyển trong 3 loại hoạt động.

DÒNG TIỀN TỪ HOẠT ĐỘNG KINH DOANH 21 Là dòng tiền liên quan tới các hoạt động kinh doanh hàng ngày và tạo ra doanh thu chủ yếu của doanh nghiệp. • • • Dòng tiền vào Thu từ khách hàng Dòng tiền ra Tiền lương và tiền công Thanh toán cho nhà cung cấp Nộp thuế Tiền lãi đi vay

DÒNG TIỀN TỪ HOẠT ĐỘNG ĐẦU TƯ 22 • • Dòng tiền vào Bán tài sản cố định Bán cổ phiếu đầu tư dài hạn Thu hồi nợ cho vay (gốc) Cổ tức nhận được Tiền lãi cho vay Dòng tiền ra Mua tài sản cố định Mua cổ phiếu đầu tư dài hạn Mua trái phiếu, cho vay Là dòng tiền liên quan tới các hoạt động mua bán TSCĐ và đầu tư dài hạn.

DÒNG TIỀN TỪ HOẠT ĐỘNG TÀI CHÍNH 23 Là dòng tiền liên quan tới các hoạt động thay đổi về qui mô và kết cấu của vốn chủ sở hữu và vốn vay của doanh nghiệp. • • Dòng tiền vào Phát hành cổ phiếu Phát hành trái phiếu Vay ngắn hạn và dài hạn Dòng tiền ra Trả cổ tức Mua cổ phiếu quĩ Trả lại các khoản vay Chủ sở hữu rút vốn

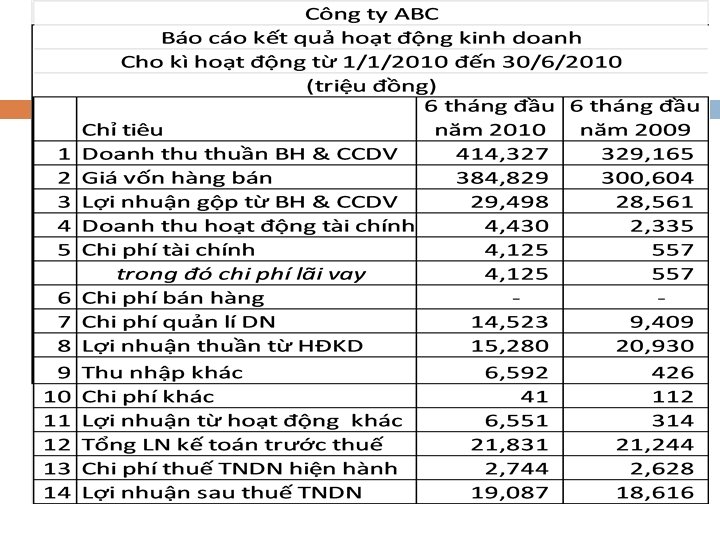

BÁO CÁO LƯU CHUYỂN TIỀN TỆ - VÍ DỤ Công ty nào hoạt động tốt hơn ?

THUYẾT MINH BÁO CÁO TÀI CHÍNH Là bản giải trình giúp người sử dụng hiểu rõ hơn về BCĐKT, BCKQKD & BCLCTT. Thông tin trình bày: 1 2 3 4 Các chính sách kế toán áp dụng Thông tin bổ sung cho các khoản mục trên BCTC Biến động vốn chủ sở hữu Các thông tin khác

4 PH N TÍCH BÁO CÁO TÀI CHÍNH 1 Kiểm tra mối liên hệ giữa các con số trên các BCTC & phát hiện xu hướng biến động của các con số đó. 2 3 Sử dụng số liệu quá khứ để dự đoán về tình hình tương lai. Đánh giá hoạt động của doanh nghiệp nhằm phát hiện ra các vấn đề cần tháo gỡ.

Phương pháp phân tích BCTC – phương pháp so sánh Tại sao phải so sánh ? Gốc so sánh ? Không gian (đơn vị này với đơn vị khác) Thời gian (hiện tại với quá khứ) Các dạng so sánh ? So sánh bằng số tuyệt đối ∆A = A 1 – A 0 So sánh bằng số tương đối A 1 x 100 (%) A 0

28

29

30

31

Nội dung phân tích BCTC Khả năng thanh toán các khoản nợ ngắn hạn và tạo ra doanh thu một cách hiệu quả Khả năng cung cấp các lợi ích tài chính đủ để hấp dẫn và duy trì các nguồn vốn tài trợ hoạt động Tính thanh Khả năng khoản thanh toán (Liquidity) dài hạn & hiệu quả (Solvency) Triển vọng Khả năng Thị trường sinh lời Khả năng tạo doanh thu tương lai và đáp ứng các khoản nợ dài hạn Khả năng tạo ra các kỳ vọng lạc quan cho thị trường

Tính thanh khoản và hiệu quả Số vòng quay nợ phải thu ở khách hàng Số ngày của 1 vòng quay nợ phải thu ở khách hàng (kì thu tiền bình quân) = Tổng doanh thu Số dư nợ phải thu ở khách hàng bình quân = Số dư nợ phải thu ở khách hàng bình quân X 365 ngày Tổng doanh thu Tổng Giá vốn hàng bán Số vòng quay nợ phải trả người bán = Số ngày của 1 vòng quay nợ phải trả người bán (kì trả tiền bình quân) Số dư nợ phải trả người X 365 ngày bán bình quân = Tổng Giá vốn hàng bán Số dư nợ phải trả người bán bình quân

Tính thanh khoản và hiệu quả Số vòng quay hàng tồn kho Số ngày của 1 vòng quay hàng tồn kho (Thời gian lưu kho) Số vòng quay tổng tài sản Tổng giá vốn hàng bán = Số dư hàng tồn kho bình quân Số dư hàng tồn kho bình X 365 ngày quân = Tổng giá vốn hàng bán Tổng doanh thu = Giá trị tổng tài sản bình quân

Tính thanh khoản và hiệu quả Hệ số khả năng thanh toán nợ ngắn hạn Tài sản ngắn hạn = Nợ ngắn hạn Hệ số khả năng thanh toán nhanh = Tiền + Chứng khoán ngắn hạn + Phải thu ở khách hàng Nợ ngắn hạn

Tính thanh khoản và hiệu quả Hệ số khả năng thanh toán nợ ngắn hạn Tài sản ngắn hạn = Nợ ngắn hạn Hệ số khả năng thanh toán nhanh = Tiền + Chứng khoán ngắn hạn + Phải thu ở khách hàng Nợ ngắn hạn

BÁO CÁO LƯU CHUYỂN TIỀN TỆ & TÍNH THANH KHOẢN Hệ số bù đắp nợ ngắn hạn bằng tiền Tỷ lệ lưu chuyển tiền thuần từ HĐKD/nợ vay đến hạn trả Lưu chuyển tiền thuần từ HĐKD = Nợ ngắn hạn Lưu chuyển tiền thuần từ HĐKD = Nợ dài hạn đến hạn trả & vay ngắn hạn

So sánh khả năng thanh toán giữa các DN cùng ngành Chỉ tiêu cuối năm 2009 VCS DAC DTC HPS 1. Hệ số khả năng thanh toán nợ ngắn hạn 2. Hệ số khả năng thanh toán nhanh 1. 69 1. 71 0. 97 2. 38 1. 22 1. 56 0. 40 2. 27

So sánh khả năng thanh toán giữa các DN cùng ngành Chỉ tiêu năm 2009 1. Lưu chuyển tiền thuần từ HĐKD (triệu đồng) 2. Nợ ngắn hạn bình quân 3. Hệ số bù đắp nợ NH bằng tiền VCS DAC DTC 72, 666 20, 382 13, 619 HPS (6, 362) 273, 519 14, 154 39, 867 8, 335 0. 26 1. 44 0. 34 (0. 76)

So sánh hiệu quản lí vốn lưu động giữa các DN cùng ngành Chỉ tiêu năm 2009 1. Kì thu tiền bình quân 2. Vòng quay khoản phải thu 3. Vòng quay hàng tồn kho 4. Thời gian 1 vòng quay HTK VCS DAC 66 9 5. 42 41. 18 1. 94 14. 21 188 26 DTC 35 10. 19 3. 31 HPS 159 2. 27 10. 31 110 35

Khả năng thanh toán dài hạn Hệ số khả năng thanh toán lãi vay Hệ số nợ = Lợi nhuận trước thuế và lãi vay (EBIT) Chi phí lãi vay = Nợ phải trả Tổng tài sản Hệ số nợ/vốn chủ sở hữu Hệ số tài trợ = Nợ phải trả Vốn chủ sở hữu = Vốn chủ sở hữu Tổng tài sản

Hiệu quả kinh doanh Tỷ suất Lợi nhuận sau thuế = Lợi nhuận thuần Doanh thuần Tỷ suất lợi = nhuận gộp Lợi nhuận gộp Doanh thuần Tỷ suất sinh lời của tài sản = (ROA) Lợi nhuận sau thuế Tổng tài sản bình quân Tỷ suất sinh lời của VCSH = (ROE) Lợi nhuận thuần VCSH bình quân

Phân tích ROA theo mô hình Dupont ROA = Lợi nhuận sau thuế Doanh thu thuần kinh doanh X Tài sản bình quân ROA = Tỷ suất lợi nhuận thuần X Số vòng quay tài sản 43

Ví dụ Công ty A & công ty B là một công ty kinh doanh đồ dùng gia đình giá rẻ và một công ty kinh doanh quà tặng lưu niệm trong các khu Resort. Hãy sắp xếp đúng 2 công ty trên. Chỉ tiêu Công ty B Doanh thu 6. 000 Tài sản bình quân 1. 200. 000 6. 000 125. 000 600. 000 Lợi nhuận sau thuế 44 Công ty A

Phân tích ROE theo mô hình Dupont Tỷ suất sinh lời của vốn chủ sở hữu (ROE) Lợi nhuận sau thuế = X 100 Vốn chủ sở hữu bình quân (%)

Phân tích ROE theo mô hình Dupont ROE = Lợi nhuận sau thuế Doanh thuần X Doanh thuần Tài sản bình quân X Tài sản bình quân VCSH bình quân ROE = Tỷ suất lợi nhuận thuần X Số vòng quay tài sản X Hệ số TS / VCSH Khả năng sinh lời Hiệu suất sử dụng tài sản

Tỷ suất sinh lời của vốn đầu tư Tỷ suất sinh lời của = vốn đầu tư (ROI) LN sau thuế + CP lãi vay X(1 - thuế suất thuế TNDN) Vốn vay + Vốn chủ sở hữu X 100 (%) EBIT X (1 - thuế suất thuế TNDN) Vốn vay + Vốn chủ sở hữu X 100 (%)

So sánh khả năng sinh lời giữa các DN cùng ngành Chỉ tiêu năm 2009 VCS DAC DTC HPS 1. Lợi nhuận sau thuế/doanh thu (%) 2. ROA (%) 17. 97 22. 50 15. 60 12. 62 10. 28 34. 00 22. 31 7. 43 3. ROE (%) 26. 51 69. 02 90. 11 11. 96 4. ROI (%) 13. 02 35. 66 27. 06 7. 43 5. Hệ số nợ 0. 58 0. 50 0. 75 0. 38 6. Hệ số nợ vay/VCSH 1. 38 0. 50 2. 06 0. 48 49

Tỷ lệ chi")

Triển vọng Thị trường Lợi nhuận trên = cổ phiếu (EPS) Tỷ lệ chi trả cổ tức = Hệ số P/E = Tỷ suất cổ tức = LN sau thuế – Cổ tức ưu đãi SL cổ phiếu phổ thông lưu hành bình quân Cổ tức cho 1 cổ phiếu phổ thông EPS Giá thị trường 1 cổ phiếu EPS Cổ tức 1 cổ phiếu Giá thị trường 1 cổ phiếu

Triển vọng Thị trường

52 Kết thúc bài 4

- Slides: 52