Bewertungsanstze unter QIS 5 19 10 2011 Christina

Bewertungsansätze unter QIS 5 19. 10. 2011 Christina Stranz, e 0371222

(2) Drei-Säulen-Modell Zeitplan QIS 3. Bewertungsansätze 2. (1) (2)")

Aufbau 1. Solvency II (1) (2) Drei-Säulen-Modell Zeitplan QIS 3. Bewertungsansätze 2. (1) (2) Grundprinzipien Spreadsheet der QIS 5 i. ii. 4. Assets Liabilities Ergebnisse

1. Solvency II o Vorbild: Basel II o Aufsichtsregeln auf europäischer Ebene harmonisieren o statisch → dynamisch o Gesamtsolvabilität unter Berücksichtigung sämtlicher Risiken o Umsetzung in nationales Recht: 2013

1. 1. Das Drei-Säulen-Modell

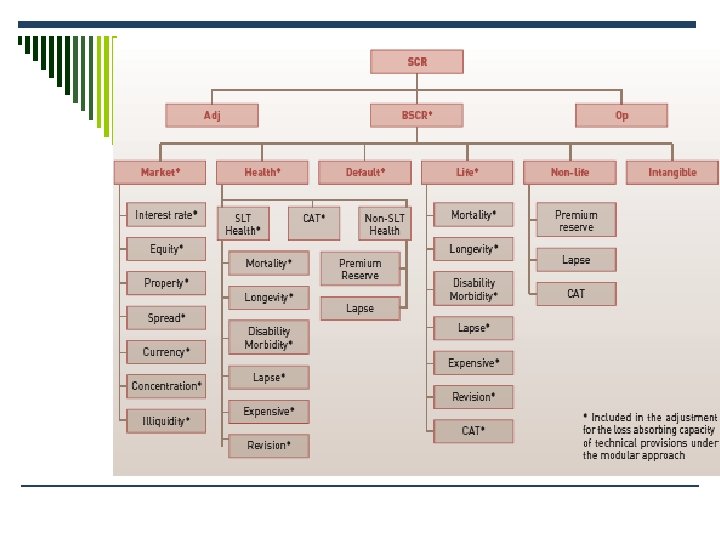

1. 1. 1. Säule I

1. 1. 2. Säule II o Fit-and-proper-Kriterien o Geschäfts- & Risikostrategie o Aufbau- & Ablauforganisation o Internes Kontrollsystem o Notfallplan o Grundsatz der Proportionalität

1. 1. 3. Säule III o public disclosure o supervisory disclosure o Transparenz

1. 2. Zeitplan o 2002 europäischer Rat n Solvency I o 2004 Vorschläge zum Solvenzplan o 2009 vom EU-Parlament und EU- Finanzministern verabschiedet

1. 2. 1. Lamfalussy-Verfahren o Ziel: EU-Gesetzgebungsprozess vereinfachen & beschleunigen o EU-Parlament und europäischer Rat: Rahmenrichtlinien o Technische Details von Arbeitsgruppen erarbeitet

: BE+RM o QIS 2 (2006): Standardansatz")

2. Quantitive Impact Studies o QIS 1 (2005): BE+RM o QIS 2 (2006): Standardansatz o QIS 3 (2007): Daten von Gruppen o QIS 4 (2008): adaptierte Standardformel o QIS 4. 5 (2009): national, Vorbereitung auf QIS 5 o QIS 5 (2010): letzter Testlauf

2. 1. Teilnahme an den QIS o Teilnahme freiwillig o Teilnahme an früherer QIS ist keine Voraussetzung

3. Bewertungsansätze 3. 1. Grundprinzipien o Ökonomische Bewertung n Abweichen v. der ökonomischen Bewertung o Going Concern Principle o Wesentlichkeitsprinzip o IFRS o Lokale Rechnungslegung o Fair Value Hierarchie n n Mark-to-Market Mark-to-Model

3. 1. 1. Mark-to-Market o verfügbare Marktpreise o Vermögensgegenständer, die notierte Preise an aktivem Markt besitzen: n n n Notierte Preise an einer Börse von einem Händler oder Aufsichtsbehörde leicht und regelmäßig erhältlich aktuelle und regelmäßig auftretende Markttransaktionen wie unter Dritten

3. 1. 2. Mark-to-Model o Kein aktueller Marktwert vorhanden o generierter Wert ≈ ökonomischer Wert o Unsicherheiten – Preise streuen in großem Umfang o beobachtbare Inputs maximieren

3. 2. Spreadsheet zur QIS 5 3. 2. 1. Assets

3. 2. 2. Besonderheiten im Spreadsheet - Assets o Goodwill/Geschäftswert o Immaterielle Vermögensgegenstände o Immobilien o Beteiligungen o Aktivierte Abschlusskosten o Latente Steuern n Liability-Methode

Goodwill o Mit Null bewertet o Residualgröße o Losgelöster Verkauf des Geschäftswertes nicht möglich

Immaterielle Vermögensgegenstände o Fair-Value-Hierarchie o Ökonomischer Wert in Bezug auf aktiven Markt: n n n Gehandelte Produkte sind homogen Vertragswillige Käufer & Verkäufer können jederzeit gefunden werden Preise stehen der Öffentlichkeit zur Verfügung stehen

Immobilien o Ökonomische Bewertung o Berücksichtigung von: n Gegenwärtigen Mieterträgen o Zukünftigen Mieterträgen o Oft keine aktiven Märkte → n n Ua. Sachverständige Gutachter Preise von aktiven Märkten Lage, Zustand und Art Preise auf weniger aktiven Märkten o Prognosen n Diskontierte Cash-Flow-Ergebnisse Vertragsbedingungen Aktuell übliche Mieten

Beteiligungen o Tochterunternehmen: an aktiven Märkten notierte Kurse o Angepasste Equity-Methode: n Beteiligungen an Tochterunternehmen werden mit dem anteiligen Überschuss der gemäß SII-Rahmenrichtlinie/TS bewerteten Aktiva über den Verbindlichkeiten angesetzt. o Andere Unternehmen: Equity-Methode o Eventuell: Modellwerte

Aktivierte Abschlusskosten o Definition: Kosten, die beim Abschluss oder Verlängerung eines Vertrages entstehen. Aktivierung → Verteilung auf Vertragslaufzeit o Nicht berücksichtigt n Zahlungsströme aus Vergangenheit

Latente Steuern o = Differenzen zwischen Steuer- und SII- Bilanz o Aufteilung in Steuerforderungen und – verbindlichkeiten o Liability-Methode: n Unterschied in einzelnen Bilanzposten (nicht: Gesamtunterschied)

3. 2. 3. Liabilities

3. 2. 4. Besonderheiten im Spreadsheet - Liabilities o Best Estimate n Barwert der zukünftigen Zahlungen n Berücksichtigung der Auswirkungen von: p Rechtlichen, p Wirtschaftlichen, p Medizinischen, p Sozialen und p Demographische Entwicklungen n Grundsatz der Proportionalität

o Risk Margin n Cost-of-Capital-Ansatz p 1. Schritt: Berechnung des zukünftigen Solvenzkapitals

p 2. Schritt: Ermittlung jener Kosten, die für das Halten des zukünftigen SCRs erforderlich sind durch einen Co. C-Faktor von 6%.

p 3. Schritt: Diskontierung mit dem risikolosen Zins vi Also gilt insgesamt:

4. Ergebnisse o Zu komplex für Klein- und Mittelunternehmen n ? Simplifizierung der Standardformel ? o Probleme n SCR-Berechnung -> Risk-Margin

Vielen Dank für Ihre Aufmerksamkeit! Christina Stranz e 0371222

- Slides: 30